Инициативная группа определила следующие цели разработки программы индивидуального премирования. [c.69]

Коллективы работников строительных орг-ций материально заинтересованы в своевременном вводе в действие производств, мощностей и объектов стр-ва, в выполнении заданий по росту производительности труда и снижению себестоимости, в получении сверхплановой прибыли и др. За своевременный или досрочный ввод в действие строящихся объектов и мощностей рабочие и служащие строит.-монтажных орг-ций получают премии. Руководящие и инженерно-технич. работники ежеквартально премируются за выполнение заданий по завершению отдельных этапов стр-ва пусковых объектов, видов работ или конструктивных элементов, при условии выполнения квартальных планов по объему строит.-монтажных работ, снижению себестоимости или росту производительности труда (для линейных инженерно-технич. работников). Большая часть сверхплановой прибыли, полученной строит.-монтажной орг-цией, и часть плановой прибыли остаются в распоряжении хорошо работающих строит.-монтажных орг-ций. Ежеквартально (авансом) и по истечении года (окончательно) 4% плановой и 50% сверхплановой прибыли отчисляется в фонд строит.-монтажной орг-ций. Этот фонд расходуется на мероприятия по новой технике и расширению произ-ва (20%), на жилищное и культурно-бытовое строительство (40%), а также на индивидуальное премирование, приобретение путевок в дома отдыха и санатории и на единовременную помощь работникам (40%). Кроме того, до 30% сверхплановой прибыли может быть направлено на жилищное строительство для коллектива орг-ций. Из сверхплановой прибыли выделяются средства на премирование работников и на другие цели, если орг-ция выходит победителем по итогам социалистич. соревнования в системе своего министерства, ведомства. За счет плановой прибыли выделяются средства на собственное капитальное стр-во, предусмотренное гос. планом, на прирост оборотных средств при увеличении программы подрядных работ, на подготовку и повышение квалификации рабочих кадров и другие цели. Хозрасчетные комплексные бригады и бригады конечной продукции премируются за своевременное или досрочное выполнение и перевыполнение аккордных заданий. На премирование рабочих этих бригад направляется также 40% стоимости сэкономленных строительных материалов и 0,2% стоимости смонтированных деталей и конструкций, [c.362]

Совершенствование навыков и знаний персонала. Недостаточный контроль за индивидуальными результатами работы, неэффективная И очень ограниченная по масштабу программа долгосрочного премирования. [c.47]

На практике разработанные программы мотивации не реализуются или реализуются не полностью (например, каждый работник в отделе получает один и тот же процент премии, даже если программа предусматривает премирование в зависимости от достигнутых индивидуальных результатов). [c.48]

Чтобы усовершенствовать или усилить действие премий эа индивидуальные достижения, многие компании переходят на принцип оплаты по результатам и внедряют различные варианты программ материального стимулирования в зависимости от тех или иных целей деятельности. Наибольшее распространение получили индивидуальное премирование, коллективное или бригадное премирование, программы премирования менеджеров, премирование за рост объема продаж. [c.49]

Проблемы взаимодействия программ коллективного и индивидуального премирования [c.68]

Ситуация 2. Программы индивидуального и коллективного премирования... 69 [c.69]

Американские компании очень хорошо знают, что лучший покупатель это лояльный покупатель. Обслуживать лояльного покупателя гораздо легче и дешевле, чем привлекать нового. Характерно, что большинство программ индивидуального стимулирования возникло в новых отраслях, в новых компаниях или связано с работой по привлечению новых клиентов. Лишь недавно компании осознали, что каждый год они теряют больше постоянных покупателей, чем привлекают новых, а их усилия по наращиванию объема продаж и формированию контингента постоянных покупателей терпят крах. К счастью, правильно разработанная программа коллективного премирования помогает решить эту проблему. [c.69]

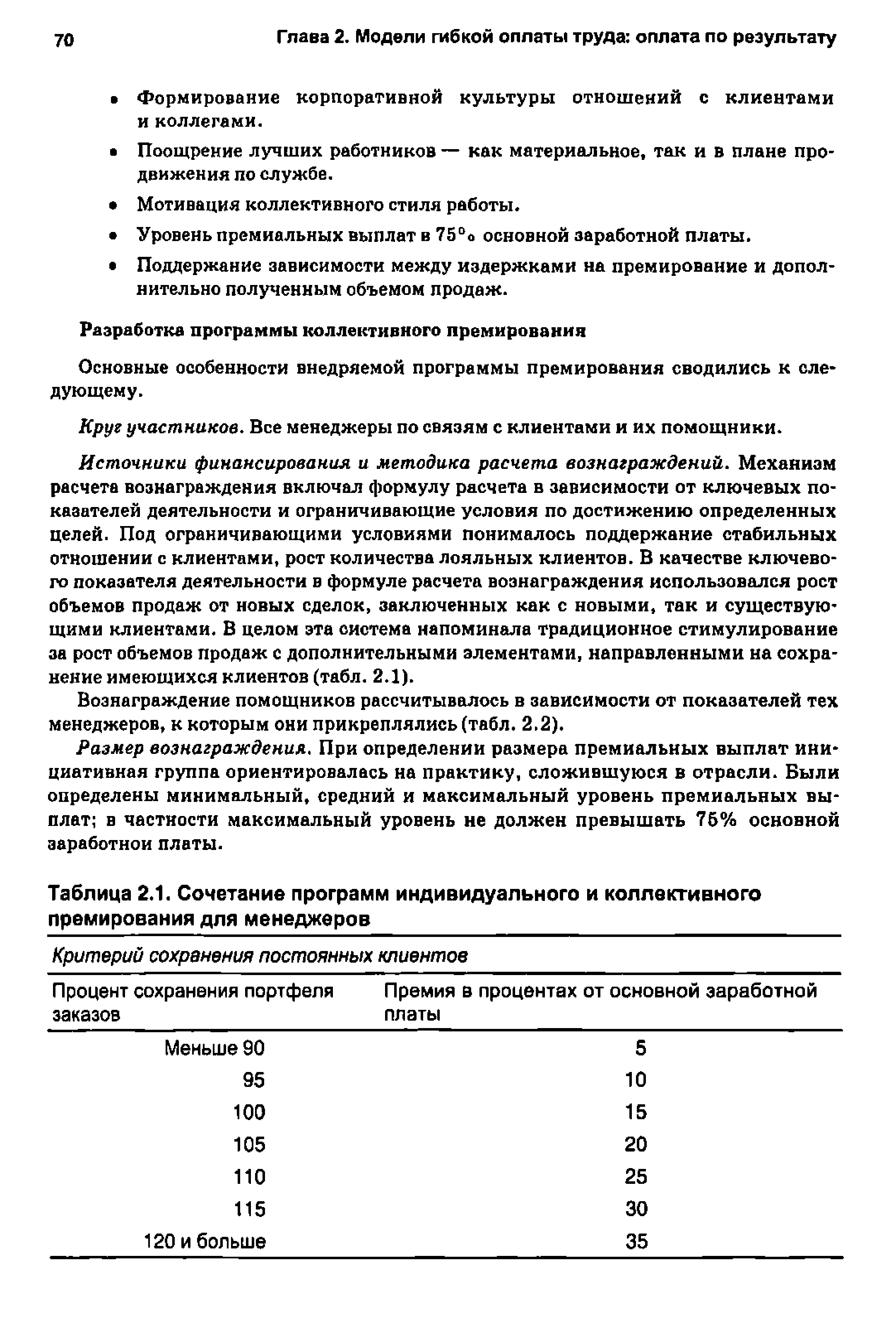

| Таблица 2.1. Сочетание программ индивидуального и коллективного премирования для менеджеров |  |

Программа премирования способна изменить модель поведения работника и побудить его к самостоятельному поиску. Правильно разработанные программы инициируют разработку новых подходов, реорганизацию деятельности, определение новых направлений движения в относительно короткое время. Гибкая оплата труда, программы индивидуального и коллективного премирования не являются панацеей на все случаи жизни. Они не исправят ошибок в определении стратегии, неэффективную организацию труда или просто низкий уровень менеджмента. Но если в вашей компании есть группа работников, в значительной степени влияющая на результаты ее деятельности если вы хотите предоставить им достойную их труда оплату если ваши менеджеры готовы затрачивать усилия на внедрение прогрессивных программ материального стимулирования, — то эта книга принесет вам несомненную пользу. [c.72]

Изо всех элементов оплаты труда текущее премирование сильнее всего влияет на поведение менеджеров и результаты деятельности организации. Оклад выплачивается за выполнение основных служебных обязанностей и зависит от установившихся в отрасли ставок программы долгосрочного премирования ориентированы на формирование стратегической заинтересованности в результатах работы компании и зачастую основываются на какой-либо форме участия в капитале. В отличие от них текущее премирование зависит от индивидуальных или коллективных результатов труда людей, находящихся под непосредственным контролем конкретного менеджера. Годичного периода вполне достаточно для того, чтобы поддержать заинтересованность в получении премии, а сама премия, как правило, выплачивается единовременно в денежной форме или в ценных бумагах. Правильно разработанная методика премирования по итогам года содействует реализации тактических целей организации и мобилизации ключевых факторов успеха т.е. тех факторов, которые поддаются измерению и контролю в пределах одного года. Сравним мотивирующее воздействие различных элементов модели оплаты труда. [c.179]

Индивидуальные программы текущего премирования [c.185]

В обоснованности шкалы оценочных показателей, установленных для премирования, нельзя убедиться, не проведя сравнительного анализа с соответствующей шкалой других компаний той же отрасли. Во введении к этой книге обсуждалось большое значение программ текущего премирования управленческого персонала для установления обоснованной связи между заработной платой и результатами финансовой деятельности. В простейшем случае такую связь должны обеспечивать конкурентоспособные оклады в сочетании с индивидуальными премиями. [c.189]

Большинство компаний выплачивают индивидуальные премии вскоре после окончания очередного финансового года и составления финансовой отчетности. Чаще всего выплата проводится в наличной форме, иногда частично в наличной форме, а частично ценными бумагами компании. Менеджеры, уволившиеся до этого момента, теряют все эти выплаты. Исключение делается в случае смерти работника, наступления инвалидности или выхода на пенсию в этих ситуациях работник или его наследники получают часть премии, пропорциональную отработанному в отчетном году времени. Обязательных требований по отсрочке выплаты причитающихся сумм не существует. Программы долгосрочного премирования, включающие инвестирование части премиальных сумм или их расчет на основе результатов за несколько лет, способствуют закреплению управленческих кадров в компании и придают завершенность общей стратегии оплаты труда. [c.193]

В строительстве применяется премирование работников (в индивидуальной и коллективной форме) за повышение эффективности строительного производства. ...Премии будут недопустимы при системе полного коммунизма, но в переходную эпоху от капитализма к коммунизму обойтись без премий нельзя... — писал В. И. Ленин в Проекте программы РКП (б) 1. [c.221]

Обычно используются те же самые показатели финансовых результатов, что и во внутренней финансовой отчетности компании. К ним относятся показатели объема продаж или выручки от реализации, рентабельности. (Она рассчитывается как соотношение прибыли от операционной деятельности и объема продаж или прибыли от операционной деятельности и операционных издержек. Иногда для расчета этого показателя используется экономическая стоимость, в том числе экономическая прибыль или денежный поток.) Финансовые показатели применимы как для оценки труда бригады работников или производственного подразделения, так и для оценки более крупных коллективов работников, вплоть до компании в целом. Они используются в качестве универсального показателя для расчета премиального фонда. Бели объем продаж или прибыль не достигают заданного уровня, никто из работников компании не получает выплат как по индивидуальным, так и по коллективным программам премирования. Установление минимально необходимых для премирования или пороговых значений финансовых показателей получило широкое распространение. [c.54]

Как оценить разницу в трудовом вкладе отдельных членов команды Это деликатный вопрос, при необдуманном подходе к которому велик риск возникновения конфликта и потери всякой возможности организовать коллективную работу. Традиционно для его решения членам команды предлагают оценить трудовой вклад друг друга как при проведении анкетирования, так и в открытой дискуссии. Некоторые компании используют метод "самого ценного члена команды", чтобы установить персональные вознаграждения наиболее ценным членам команды. Впрочем, такие вознаграждения далеко не всегда имеют денежную форму. Иногда прибегают к выплате части вознаграждения на основе оценки коллективных результатов труда, а части — на основе оценки индивидуальных. Получаются, по сути, две программы премирования — коллективная и индивидуальная. В этом случае очень важно, чтобы часть премиального фонда, распределяемая по результатам работы команды, была не меньше, если не больше той части, которая распределяется по индивидуальным результатам труда в противном случае коллективные ценности и ориентация на стратегические цели компании будут утрачены. [c.67]

Иногда мы сталкиваемся со смешением этик понятий. В самом простом варианте программа участия в прибыли предполагает распределение части прибыли компании среди управленческого персонала. Распределение проводится пропорционально окладу либо каким-либо комбинированным способом, учитывающим как оклад, так и должность. В отличие от премирования, в этом случае между результатами труда менеджеров и полученным вознаграждением прямой связи нет, поскольку критерий выплаты один для всех — обычно это какой-нибудь показатель рентабельности. Кроме того, используемые для оценки работы менеджеров показатели из года в год изменяются в зависимости от того, какие именно тактические цели считаются наиболее важными в текущем году в программах участия в прибыли критерий выплаты никогда не изменяется — это сумма полученной прибыли. Программы участия в прибыли отличаются простотой и понятностью. Они обладают достаточным мотивирующим воздействием для топ-менеджеров, которые действительно могут влиять на обобщающие показатели экономической эффективности. Кроме того, они обеспечивают связь заработной платы сотрудников с конечными результатами деятельности. Однако программы участия в прибыли не ставят целью оценку индивидуального или группового вклада менеджеров в достижение конечного результата и поэтому не являются эффективным орудием управления персоналом. [c.181]

Проанализируйте роль и значение других систем премирования, приме няемых организацией. Большинство компаний одновременно применяют несколько программ премирования или выплаты бонусов. В частности разрабатываются отдельные программы премирования для сбытовых агентов и менеджеров по сбыту, менеджеров по производству И производственных рабочих (включающие показатели производительности труда и качества продукции), премии за выдающиеся индивидуальные достижения в работе. Каждая должность и каждый менеджер оцениваются с точки зрения того, какая из программ в наибольшей степени отвечает его должностным обязанностям и задачам. [c.185]

Программы премирования управленческого персонала практически всегда основываются одновременно на показателях деятельности хозяйственного подразделения и индивидуальных результатах труда менеджера. Общая сумма премиального фонда зависит от результатов деятельности подразделения, а индивидуальные результаты менеджера влияют на сумму выплачиваемого персонально ему вознаграждения. В этом разделе мы обсудим вопросы формирования премиального фонда. [c.190]

Мы можем с уверенностью утверждать, что индивидуальные программы премирования управленческого персонала получают все большее распространение в госпиталях, больницах, университетах, прочих медицинских и благотворительных организациях. При этом неприбыльные организации стремятся к тому же, что и коммерческие компании увязать результаты деятельности компании в целом с доходами ее руководителей, повысить ответственность последних за состояние дел в организации. Оценочные показатели премирования могут быть другими, в большей мере ориентированными на уставные задачи, но все остальное, о чем говорилось выше, вполне применимо и к неприбыльным организациям. (См. главу 7 "Оплата по результатам в неприбыльных организациях".) [c.193]

Формирование адекватной системы материального поощрения начинается с разработки программ премирования, связывающих доходы сотрудников с достигнутыми показателями создания ценности. В этой главе приведен пример такой связи. Компании, успешно внедрившие подход VBM, идут гораздо дальше и привязывают все элементы модели оплаты труда — программы участия в капитале, единовременные выплаты и индивидуальные премии — к тем же показателям. [c.200]

Лучше всего начинать с разработки стратегии оплаты труда. Она закладывает прочную базу для разработки разнообразных моделей оплаты труда, определяет их направленность на те или иные задачи деятельности, обеспечивает конкурентоспособность модели оплаты труда компании в целом и ее отдельных элементов на рынке. Ее надо связать с приоритетными целями компании, чтобы она соответствовала отраслевым особенностям и потребностям не только сегодняшнего, но и завтрашнего дня. Кроме того, модель оплаты труда зависит от организационной структуры, процедуры принятия решений и допустимой при принятии решений степени риска. После разработки стратегии оплаты труда можно переходить к адаптации трех главных ее элементов — основной заработной платы, программ текущего и долгосрочного премирования — к индивидуальным потребностям компании. [c.265]

Digitt считала, что разработка программы действий сама по себе уже означает их реализацию. Однако наш опыт говорит о том, что слишком много хороших программ проваливалось именно на стадии внедрения. На бумаге в Digitt существовала система премирования за индивидуальные результаты, однако система контроля за индивидуальными результатами труда и принятием решений о выплате премий по этим показателям отсутствовала. Не имея представления о том, насколько расходятся политика выплаты премий и стратегические намерения по формированию человеческого капитала, Digitl не могла достичь поставленных целей. [c.44]