Для такой простой системы результаты были неожиданно хороши годовая прибыль составила 76%. Все параметры п были прибыльными, в отношении риска/прибыли оптимальное значение составило 80 дней. Т-тест дневной прибыли (по соотношению риска/прибыли) показывает, что вероятность случайной эффективности составляет менее одной тысячной, а после коррекций на оптимизацию — менее одной сотой. Как и следовало ожидать по таким показателям, в тесте вне пределов выборки система также была прибыльной. Длинные позиции (покупки) принесли больше прибыли, чем короткие (продажи), возможно, в связи с ложными сигналами с короткой стороны, вызванными постоянным снижением цены при приближении срока истечения контрактов. Другое объяснение состоит в том, что цены на товары обычно более подвержены влиянию кризисов и дефицита, чем избытка. Как и при использовании других систем, основанных на пробое, процент прибыльных сделок был невелик (43%), причем крупные прибыли от редких удачных сделок компенсировали частые мелкие убытки. Хотя некоторым психологически трудно воспринимать систему, которая терпит убыток за убытком в ожидании большой прибыли, ожидание того стоит. [c.109]

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность, т.е. значение коэффициента абсолютной платежеспособности ("кислотного теста") превысило единицу. Это означает, что угроза банкротства в текущем периоде ликвидирована. [c.46]

Этап 2. По остальным расчетным документам делается контрольная выборка. Для этого применяются различные способы. Одним из самых простейших является -процентный тест (так, при п = 10% проверяют каждый десятый документ, отбираемый по какому-либо признаку, например, по времени возникновения обязательства). Существуют и более сложные статистические методы отбора, основанные на задании критических значений уровня значимости, ошибки выборки, допустимого отклонения между отраженным в отчетности и исчисленным по выборочным данным размером дебиторской задолженности и т. п. В этом случае определяют интервал выборки (подснежному измерителю), и каждый расчетный документ, на который падает граница очередного интервала, отбирается для контроля и анализа. [c.331]

Аппроксимация получалась более грубой в области хвостов распределения, т.е. там, где значения переменной наиболее далеки от среднего. Это могло привести к некоторым искажениям в наших тестах. Мы, однако, игнорируем это обстоятельство, поскольку тесты нам нужны только для того, чтобы проиллюстрировать возможности нейронных сетей. [c.95]

Завершив работу над тестом, вы получите общий результат по каждому из 12 мотивационных факторов. Большое количество баллов, присужденных какому-либо фактору, свидетельствует о его высокой значимости для вас, малое количество баллов показывает низкий уровень потребности относительно прочих факторов. После описания каждого мотивационного фактора приводятся мода распределения (наиболее часто встречающееся значение), медиана (среднее значение) и диапазон разброса (самое низкое и самое высокое значение) каждого фактора, содержащиеся в нашей базе данных, т.е. в ответах 1355 ме- [c.23]

Роль Бога в ней отдадим понятию хлеб (хлеб как часть вселенной, связанная со всем мирозданием, а не только с человеком). К человеку он имеет отношение в виде и зерна, и теста, и желтеющей или зеленеющей нивы, и т.д., — это роль Бога Отца (если при этом иметь в виду человека таким, который не в состоянии понять, что хлеб, прежде чем стать булкой, должен быть всем только что перечисленным). Хлеб необходим людям в силу свойств, определяющих его значение, смысл для них, — значение универсального продукта питания, достаточного для поддержания нормального жизненного тонуса. Этот смысл — роль Бога Духа Святого. Свойства, [c.307]

Подраздел порядок (упорядоченность) определяет ошибки контроля, возникающие из-за неправильной последовательности выполнения вычислений или тестов, т. е. сами по себе процессы являются корректными, но выполняются в непредусмотренной последовательности. Примером может служить использование переменной до вычисления ее значения, выполнение одной подпрограммы перед другой, причем первой из подпрограмм требуются данные, получаемые во второй. [c.62]

Строго обоснованного теста для проверки значимости отличия от нуля оптимального значения т)2 нет. В [232] рекомендуется приближенный критерий [c.138]

В зависимости от способа проведения и роли в учебном процессе тест-контроль может быть квалификационным, т.е. итоговой оценкой уровня профессиональных знаний с соответствующей аттестацией проверяемого, или тренировочным, т.е. имеющим учебное значение для проверки степени усвоения материала. [c.57]

Групповой выбор полезен при оценке определенных свойств, которые трудно выявить на индивидуальной основе. Это особые аспекты личности, имеющие значение для работы, например способность справляться с напряжением или неопределенностью, способность руководить или работать эффективно в качестве члена команды. Основной принцип заключается в том, что группе дается задание с нечеткими или точными инструкциями в зависимости от цели, наблюдатели же оценивают индивидуальную работу каждого. Возможно, этот подход имеет определенную достоверность, хотя и неясно, какая связь существует между поведением в условиях тестирования и поведением в реальной жизни. Как и любой метод отбора, он сам по себе недостаточен и должен разрабатываться и использоваться так же, как и любой тест (т.е. четкая цель, стандартизация, стандартные условия использования). [c.237]

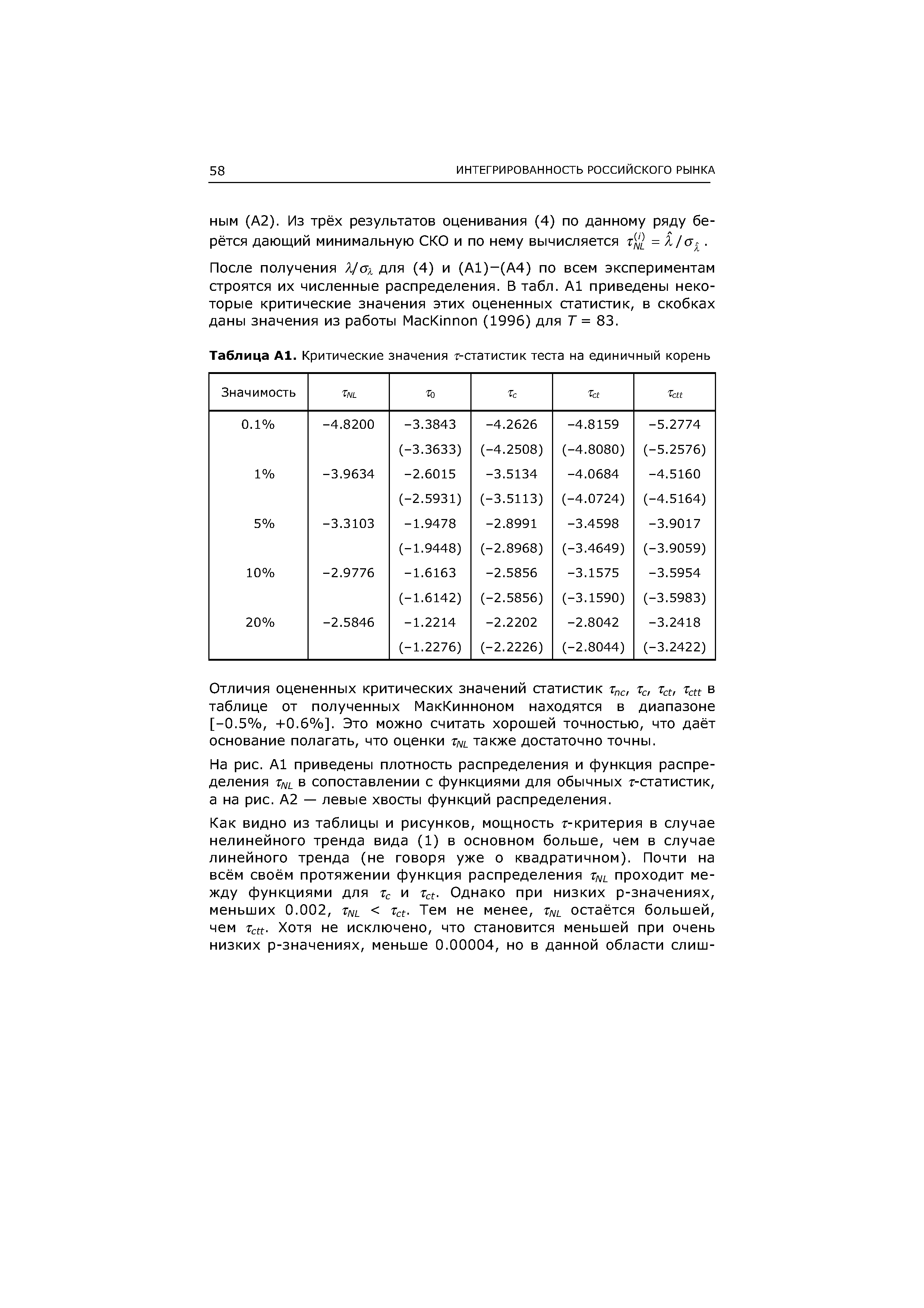

| Таблица А1. Критические значения т-статистик теста на единичный корень |  |

Большая часть статистики в табл. 4-2 идентична показателями табл. 4-1 из примера 1. Добавлены два дополнительных показателя — Количество тестов оптимизации и Скорректировано по оптимизации . Первый показатель — просто количество различных комбинаций параметров, т.е. число испытаний системы по выборке данных с различными параметрами. Поскольку первый параметр системы на лунном цикле, L1, принимал значения от 1 до 20 с шагом в 1, было проведено 20 тестов и соответственно получено 20 значений t-критерия. [c.81]

Т-критерий для наилучшего решения составил 2,1118 при статистической значимости 0,0184. Это весьма впечатляющий результат. Если бы тест проводился только один раз (без оптимизации), то вероятность случайно достичь такого значения была бы около 2%, что позволяет заключить, что система с большой вероятностью находит скрытую неэффективность рынка и имеет шанс на успех в реальной торговле. Впрочем, не забывайте исследовались лучшие 20 наборов параметров. Если скорректировать статистическую значимость, то значение составит около 0,31, что вовсе не так хорошо — эффективность вполне может оказаться случайной. Следовательно, система имеет некоторые шансы на выживание в реальной торговле, однако в ее провале не будет ничего удивительного. [c.83]

Волновые фильтры, использованные в тестах, подобны квадратичным зеркальным фильтрам, которые имеют два выхода. Один выход по фазе в точности соответствует любому рыночному сигналу, имеющему частоту, равную центральной частоте полосы пропускания. Второй выход сдвинут по фазе ровно на 90°, т.е. его пики и провалы соответствуют нулевым значениям первого выхода, и наоборот. В математическом смысле эти выходы ортогональны. Используя их для вычисления мгновенной амплитуды циклической активности (на частоте настройки фильтра), достаточно взять сумму квадратов двух выходов, а затем извлечь из нее квадратный корень. Для определения силы циклического процесса не требуется искать максимумы и минимумы в фильтрованном сигнале и измерять их амплитуды. Кроме того, нет необходимости использовать экзотические методы, вроде расчета корреляции между фильтрованным сигналом и ценами в пределах примерно одного цикла, как мы делали в 1997 г. Если один из фильтров в составе группы обнаружит сильный цикл, то пара выходов этого фильтра может подавать сигнал торговой системе в любой желаемой фазе этого цикла. [c.234]

Увеличение выпуска продукции может быть связано с существенным увеличением издержек производства, а в условиях полностью загруженных производственных мощностей просто невозможно. Сокращение запланированного объема сбыта достигается за счет сокращения затрат на рекламу, сервис и исследования или увеличения цен, т. е. корректировки или изменения маркетинговой стратегии предприятия (окно Параметры Тест-продажи). Вынужденное резкое изменение цен способно привести к перераспределению долей рынка, и руководство предприятия должно будет обратить особое внимание на анализ новой рыночной ситуации, сложившейся по итогам периода. Новые параметры Тест-продажи следует Принять, а затем перейти в окно Результаты тест-продажи, где будут рассчитаны новые значения объемов сбыта. Сокращение максимального сбыта продукции при повышении цен компенсируется увеличением оборота. [c.66]

Наиболее простой и часто употребляемый тест на гетероске-дастичность — тест Уайта. При использовании этого теста предполагается, что дисперсии ошибок регрессии представляют собой одну и ту же функцию от наблюдаемых значений регрессоров, т.е. [c.161]

Очевидно, что в случае отсутствия автокорреляции все значения автокорреляционной функции равны нулю. Разумеется, ее выборочные значения г(т) окажутся отличными от нуля, но в этом случае отличие не должно быть существенным. На этой идее основан еще один тест, проверяющий гипотезу об отсутствии автокорреляции, — Q-тест Льюинга— Бокса. [c.176]

И в этом случае как значение статистики Дарбина— Уотсона, так и тест Льюинга— Бокса подтверждают гипотезу об отсутствии автокорреляции, т. е. ряд остатков исходной модели может быть идентифицирован и с помощью модели М/4(1). Причем сравнение полученных результатов показывает, что качество идентификации практически одинаково (возможно, модель AR (1) несколько предпочтительнее в силу того, что значение функции правдоподобия чуть выше 1п =— 504 для модели AR и InL=— 508 для модели МА. Впрочем, различие это несущественно). [c.181]

Статистические проблемы возникают потому, что модель оценки долгосрочных активов компании трудно обосновать статистически, но так же трудно и опровергнуть. Выявлено, что нормы доходности инвестиций в акции с низкими значениями бета слишком высоки (т. е. выше, чем этого следовало ожидать в соответствии с моделью), а доходность акций с высокими коэффициентами бета слишком низкая. Но это может объясняться тем, каким способом применялась модель, а не моделью как таковой4. Кроме того, некоторые тесты, подготовленные специалистами для испытания данной модели, указывают, что средние нормы доходности связаны как с диверсифицируемым риском, так и с показателем бета5. Это, безусловно, не отвечает концептуальной основе модели, в соответствии с которой диверсифицируемый риск не должен быть предметом вознаграждения инвестора, а поэтому не влияет на ожидаемые или средние нормы доходности инвестиций. Конечно, эти статистические результаты могут быть искусственными, т.е. случайными итогами неадекватной процедуры испытания модели. Но если они верны, то задают исследователю загадку если индивидуальные инвесторы вознаграждаются за диверсифицируемый риск, тогда корпорации должны быть способны наращивать собственную стоимость только за счет диверсификации. Однако столь же очевидно, что инвесторы не платят более высокую цену за акции компаний, которые всего лишь осуществили диверсификацию. Да и трудно понять, зачем бы им платить больше, ведь индивидуальные инвесторы обычно способны диверсифицировать свои вложения дешевле и эффективнее, чем компании. Может быть, диверсифицируемый риск только представляется важным фактором, поскольку он оказался в состоянии корреляции с другой переменной х, которая наряду с коэффициентом бета на самом деле определяет ожидаемые инвестором нормы доходности. Это разрешило бы данную загадку, но мы не можем пока определить этот параметр и доказать, что он действительно влияет на вознаграждение за риск. [c.1020]

Особое значение приобретает такое направление в тестировании, которое предполагает отказ от каких бы то ни было подсказок. Например, тест Шонди. Человеку показывают фотографии различных людей, и он должен выбрать того, с кем бы он согласился, к примеру, путешествовать в одном вагоне поезда. Но человеку не скажут, что в одном из экспериментов перед ним будут фотографии людей с психическими отклонениями (маньяков, параноиков, садистов и т.д.). Сделанный им выбор покажет нам его предпочтения и антипатии, даст объяснение некоторых его проблем. Тот же тест использовался для поиска глубинных мотиваций пьющих людей. Было установлено, что 85% алкоголя выпивает 22% пьющих людей. Что же ими движет Тест Шонди использовался до и после трех приемов алкоголя. Как оказалось, человек пьет до тех пор, пока не войдет в более приятную для себя психологическую роль слабый человек чаще всего стремится стать сильным, неудачник хочет почувствовать себя везучим и т.д. И затем это состояние уже не меняется. Поэтому неудивительно, что реклама активно использует отсылки, к примеру, на аристократический мир, не доступный большинству потребителей. И в этом проявляется общая закономерность поскольку сто одинаковых продуктов практически не имеют различий, потребитель делает свой выбор, опираясь на внутренние отсылки, сформулировать которые — задача рекламы. [c.574]

Широкое распространение в нашей стране получил многофакторный опросник личности Р. Б. Кэттелла (тест 16 PF). Опросник предназначен для выявления 16 факторов, идентифицированных Кэттеллом для определения психического профиля человека по поверхностным личностным свойствам. Профиль личности определяется сочетанием балльных значений по парам таких факторов, как замкнутость—общительность, эмоциональная устойчивость—неустойчивость, подчиняемость—доминантность, робость—смелость и т. п. [c.102]

Для определения величины реальной И. т. применяются различные методы её оценки. Могут быть выделены показатели организма работающего, применяемые психофизиологией труда расход человеком при работе тепловой энергии, количество произведённой механич. работы на основе специфич. характеристик трудовых движений ц подсчёта количества последних, уровень, скорость развития утомления и восстановления работоспособности, психич. и физиологич. функции на основе спец. тестов, обследований и т. д. Достоинства этих показателей — в способности мн. из них дать более или менее полную оценку фактич. уровня напряжённости труда, сравнить его с нек-рыми нормативными значениями. Недостатки данного метода сводятся к трудностям получения и раскрытия необходимой информации, особенно для целей социально-экономич. анализа. [c.38]

Основное назначение теста — контроль и установление соответствия между значениями входных и выходных параметров испытуе-, мой системы при выполнении ею различных функций и на различных режимах управления (ручной, автоматический и т.п.). Один из примеров социального теста — утечка информации из органов управления СУ для получения сведений об ответных реакциях объектов исследования. Подобного рода тесты имеют целью, например, выяснить реакцию персонала СУ на то или иное воздействие, ее направленность и интенсивность. Другой пример натурного социально-экономического тестирования — установление опытных норм по труду, хронометраж выполняемых персоналом заданий и т.п. [c.164]

Возникает естественный вопрос, при каких обстоятельствах можно пользоваться описанным выше методом. Ниже будут описаны некоторые процедуры, позволяющие выявлять гетероскеда-стичность того или иного рода (тесты на гетероскедастичность). Здесь мы ограничимся лишь практическими рекомендациями. Если есть предположение о зависимости ошибок от одной из независимых переменных, то целесообразно расположить наблюдения в порядке возрастания значений этой переменной, а затем провести обычную регрессию и получить остатки. Если размах их колебаний тоже возрастает (это хорошо заметно при обычном визуальном исследовании), то это говорит в пользу исходного предположения. Тогда надо сделать описанное выше преобразование, вновь провести регрессию и исследовать остатки. Если теперь их колебание имеет неупорядоченный характер, то это может служить показателем того, что коррекция на гетероскедастичность прошла успешно. Естественно, следует сравнивать и другие параметры регрессии (значимость оценок, сумму квадратов отклонений и т. п.) и только тогда принимать окончательное решение, какая из моделей более приемлема. [c.170]

Интерпретация результата теста "хи-квадрат" наличие значимой связи отмечается тогда, когда расчетное значение "хи-квадрат" больше табличного или критического (т.е. % расч > % Крит) в противном случае значимой связи нет. [c.76]

Результат теста хи-квадрат2 трактуется так наличие значимой связи проявляется тогда, когда расчетное значение хи-квадрат больше критического (т.е. %2ржч > Ж2крит), в противном случае значимой связи нет. [c.88]

Для получения р-значений статистики А/ОЯ (оя — стандартная ошибка оценки Я), используемой в тесте на единичный корень в регрессии (4), эта регрессия оценивалась по каждому из 500 000 сымитированных случайных блужданий с Т = 84 наблюдениями, из чего строилось эмпирическое распределение статистики (обозначаемой далее как TNL). Наблюдения генерировались как Р-(Т-2) = е- (г-2) и Ptw = P[ +et(/) при t = -(Т - 3),. .., Т, где / — номер эксперимента, а et(/) — случайное число, такое, чтое[ - Л/(0, 1). Отбрасывая наблюдения с t < 0 (чтобы избежать смещения, обусловленного начальным значением), получаем сымитированный ряд со случайным блужданием Pt(/) t=l,. .., Г- [c.57]

Оптимизатор с лобовым подходом определяет оптимальное решение путем систематического перебора всех потенциальных вариантов, т.е. сочетаний правил, параметров или того и другого вместе. Поскольку требуется проверить все варианты, оптимизация может быть чрезвычайно медленной, и, тем медленнее она идет, чем больше комбинаций подл ежит рассмотрению. Таким образом, оптимизация с лобовым подходом подвержена действию правил комбинаторного взрыва . Насколько же медленна оптимизация с лобовым подходом Рассмотрим случай, когда у нас есть четыре параметра и каждый из них может принимать одно из 50 значений. Лобовая оптимизация потребует перебрать в тестах 504 (около б миллионов) сочетаний параметров для поиска одного идеального если (как, например, характерно для TradeStation) каждый тест займет 1,62 с, то весь процесс займет около 4 месяцев. Этот подход не очень практичен, особенно при большом количестве параметров и их значений, а также в том случае, если, кроме оптимизации, у вас есть и другие интересы в этой жизни. Тем не менее оптимизация с лобовым подходом полезна и эффективна при правильном использовании она всегда находит самый лучший вариант, так что лобовой подход предпочтителен для задач, где количество комбинаций можно перебрать за несколько минут, а не за месяцы и годы. [c.50]

Тесты 1—3. Стохастические модели на основе понятия перекуп -ленности/перепроданности. Эти тесты оценивают работу модели с входом по цене открытия (тест 1), по лимитному приказу (тест 2) и по стоп-приказу (тест 3). Использован оригинальный Быстрый %К по Лэйну, период — от 5 до 25 с шагом 1. Наилучшие значения для тестов 1, 2 и 3 составили 25, 20 и 16 соответственно. Для стохастического осциллятора традиционные пороговые значения составляют 20 (нижнее) и 80 (верхнее). В целом эти модели несли тяжелые убытки как в пределах, так и вне выборки (табл. 7-3). Как и в предыдущих тестах, вход по лимитному приказу был наилучшим (т.е. имел минимальный убыток со сделки). Процентприбыль-ных сделок (37% в пределах, 36% вне пределов сделки) также был макси- [c.168]

Тесты 7—9. Модели на основе стохастического осциллятора с сигнальной линией. Эта модель оценивалась с входом по цене открытия (тест 7), по лимитному приказу (тест 8) и по стоп-приказу (тест 9). Рассчитывался оригинальный Медленный %К по Лэйну, поскольку в предварительном тестировании Быстрый %К приводил к избыточному числу сделок, вызванных высоким уровнем шума. Сигнальная линия представляла собой простое скользящее среднее Медленного %Кс периодом 3 дня. Период осциллятора — от 5 до 25 с шагом 1. Наилучшие значения для тестов 7, 8 и 9 составили 15, 14 и 11 соответственно. В целом модель несла тяжелые убытки в расчете на одну сделку. Ввиду большого количества сделок убытки были астрономическими. Вход по лимитному приказу был наилучшим (т.е. имел минимальный убыток в сделке и максимальный процент прибыльных сделок). Хуже всего работал вход по цене открытия. Эта модель положительно реагирует на использование стоп-приказов. Воз- [c.171]

Мы будем обсуждать только сигналы покупки, поскольку сигналы продажи представляют собой их точную противоположность. Логика алгоритма такова в течение обозреваемого исторического периода (1епЗ) находят дни с минимальным значением в ценовой серии и в значениях осциллятора. Затем проверяют ряд условий во-первых, минимум ценового ряда не должен приходиться на текущий день (т.е. должно начаться повышение), но попадать в пределы прошлых шести дней (т.е. этот провал должен быть близок к текущему моменту). Минимум в ценовой последовательности должен иметь место не менее чем через четыре дня в последовательности значений осциллятора (глубочайший провал осциллятора должен опережать глубочайший провал цен). Еще одно условие состоит в том, чтобы минимальное значение осциллятора не приходилось на первый день в обозреваемом периоде (т.е. должен быть сформирован минимум). Лучше, чтобы осциллятор был в самом начале обратного движения (что определяет второй провал как сигнал к покупке). Если все условия выполнены, то расхождение налицо и отдается приказ на покупку. Если приказ на покупку не отдан, то подобным же образом производится поиск расходящихся пиков, и при их обнаружении и соответствии подобным критериям отдается приказ на продажу. Такая методика достаточно хорошо находит расхождения на графиках. За исключением вида входов, единственное различие в тестах с 13 по 21 — это используемый вид осциллятора. [c.173]

На этой основе удалось получить лучшую из пока обнаруженных стратегий размещения защитной остановки при исходном параметре 2,5, сдвиге СИДС = 1 и коэффициенте адаптации КОЭФФ = 0,30. В оригинальном тесте модифицированного ЭСС (табл. 14-4) был использован оптимальный фиксированный уровень целевой прибыли, сейчас же на его место поставлен динамический лимитный приказ — уровень целевой прибыли, который изначально установлен далеко от рыночной цены, но приближается к ней со временем. Идея состоит в том, чтобы обеспечить выход из застойных сделок на пике шумовой активности цены, при этом не жертвуя прибылью потенциально выгодных позиций в первые дни их жизни . Использованный подход очень напоминает методику получения динамической защитной остановки на основе экспоненциального скользящего среднего. Здесь скользящее среднее инициализируется необычным образом скользящей сумме присваивается значение рыночной цены плюс (длядлинных) или минус (для коротких позиций) произведение среднего истинного диапазона и параметрам/т. Таким образом, скользящее среднее начинается, как и при вычислении защитной остановки. Точно таким же образом уровень целевой прибыли корректируется в каждый последующий день расстояние между текущей ценой целевой прибыли и текущей ценой закрытия умножается на параметр ptga. Результат затем вычитается из текущей цены целевой прибыли, приближая ее к рыночной цене. В отличие от защитной остановки целевая прибыль может перемещаться в обоих направлениях, хотя это и маловероятно — если позиция открыта уже достаточно долго, то лимитный приказ прервет сделку при любом сильном благоприятном движении цены. Второй параметр ptga управляет периодом скользящего среднего, т.е. скоростью приближения целевой прибыли к рыночной цене. Правила, в общем, идентичны вышеприведенному тесту защитной остановки на модифицированном ЭСС, но относятся к уровню целевой прибыли. [c.353]

В нашем эксперименте имеем т = 22, но мы можем также пойти на улучшение мощности частных тестов, сокращая число уровней вероятности Р до 10 наибольших, например Р = 0,90 (0,01) 0,99, так что т становится равным 10. Равенства (61) и (62) приводят к табл. 9 и 10, где мы фиксировали некоторые разумные значения для ая и а/г соответственно. Напомним, что эти объединенные ошибки можно сделать значительно большими, чем традиционные ошибки, например, равные 5%. Мы видим, что наш вывод, использующий независимость откликов для 16 комбинаций факторов приводит к большим значениям ас (и, следовательно, к большей мощности) для данного значения <ХЕ, чем использование неравенства Бонферрони [c.292]

Total Net Profit - общая прибыль (убыток), выявленная системой. Сюда включаются значения открытых позиций, которые существовали на конец теста (т.е. включаются нереализованные прибыли/убытки на конец теста). [c.115]

Критериалънообусловленная валидность. Она осуществляет связи с внешними критериями, значение которых исследуется независимо от теста. Таким образом затем определяют корреляцию, которая ясно показывает степень взаимосвязей. Например, корреляция между интеллектом, экстравертностью и т.п. и профессиональным успехом операционализирует с доходом. При этом также возникают проблемы дефиниций и измерения факторов, зависящих от культуры и интересов. [c.366]