| Рис. 3.17. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе стандарт-кост , руб. |  |

Аналогом системы стандарт кост для отечественной экономической науки и практики является нормативный метод учета и калькулирования себестоимости продукции, который, однако, не получил широкого распространения в условиях централизованного планирования и управления предприятиями. Причина заключалась в стремлении создать единые нормы и нормативы для предприятий одной отрасли, выпускающих однотипную продукцию. Но даже для таких предприятий существовала масса различий и особенностей, усложняющих внедрение единых норм. [c.118]

Счет 37 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции по полной себестоимости или только по производственной себестоимости. Являясь признаком организации на предприятии нормативного учета, аналогичного западной системе стандарт-кост , счет 37 в комбинации с вариантом раздельного учета производственных и периодических затрат уже сегодня открывает реальные возможности интеграции в отечественном бухгалтерском учете нормативного учета, хорошо разработанного нашими учеными и практиками, и элементов директ-костинга . [c.500]

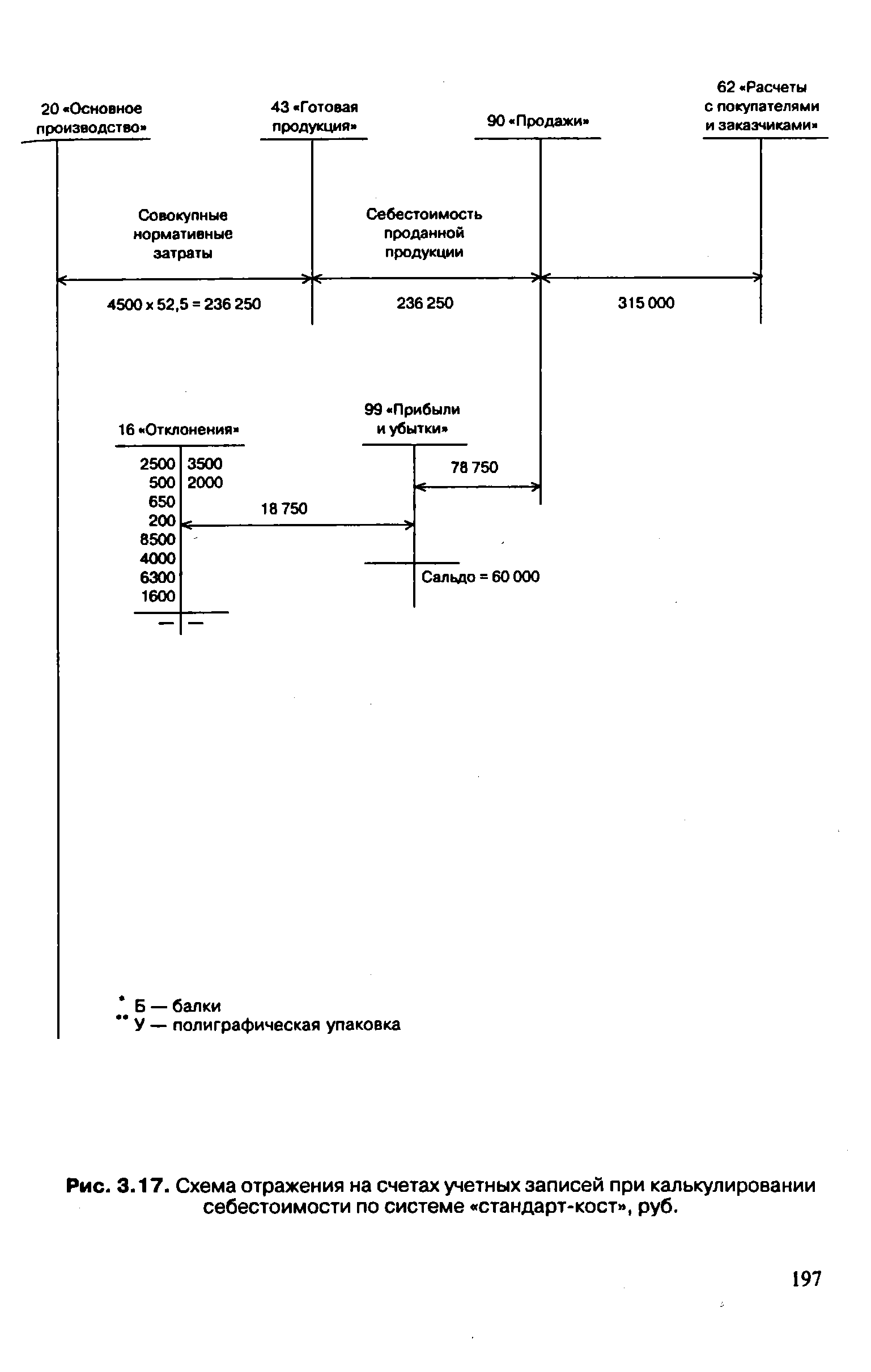

Калькулирование себестоимости по системе стандарт-кост [c.310]

Общие или полные затраты на выпуск продукции, включаемые в себестоимость, традиционно служили в нашей стране базой при формировании цен на продукцию предприятий. Отечественная система учета затрат была построена так, чтобы обеспечить требования централизованно управляемой экономики в получении информации обо всех фактических затратах и в калькулировании полной себестоимости для целей государственного ценообразования. Система сбора информации о затратах была хорошо налажена, однако большая часть информации не использовалась, поскольку не существовало глобального стимула для снижения затрат на производство и цен и, следовательно, управления себестоимостью на предприятии. В этом скрыта одна из причин того, что в нашей стране не нашел широкого применения на практике теоретически хорошо разработанный нормативный метод учета затрат и калькулирования, аналог известной западной системы стандарт-кост . [c.226]

Процесс калькулирования себестоимости в рамках системы стандарт-кост имеет определенные положения, схожие с отечественным нормативным методом. Принципиальное отличие стандарт-кост заключается в том, что при учете затрат, включаемых в себестоимость, вносится, что должно произойти, т. е. осуществляется предварительное калькулирование нормативной себестоимости. Возникшие отклонения от норм (стандартов) не относятся на издержки производства, а списываются на финансовые результаты. При этом система стандарт-кост рассматривается как универсальная, т. е. нормативная себестоимость может отражать полные затраты, так и может быть ориентированна на калькулирование ограниченной себестоимости только в части переменных затрат, как предусмотрено в системе директ-кост . [c.33]

Система стандарт-кост особенности учета затрат и калькулирования себестоимости, преимущества использования [c.76]

В способе калькулирования себестоимости продукции и определении прибыли (полное включение затрат и распределение всех периодических и накладных расходов в отечественной практике и частичное включение накладных расходов в себестоимость продукции в системе нормативных затрат ( стандарт кост ). [c.119]

Сравнивая традиционные системы калькулирования себестоимости продукции с системами директ-кост и стандарт-кост с позиций управления издержками производства и решения на основе этой информации многих управленческих задач, можно отметить некоторые их ограничения. [c.33]

Система стандарт-кост — инструмент управления для планирования затрат и контроля за ними. Она может использоваться и при поза-казном, и при попроцессном методах калькулирования себестоимости. Когда организация применяет стандарт-кост , все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), или предопределенные, а не фактические. Вместе с анализом поведения затрат и анализом затраты — объем — прибыль нормативные затраты обеспечивают в учетной системе основу для контроля бюджетов. [c.106]

Стандарт-кост (Standard osts) — система калькулирования, основанная на жестком нормировании всех затрат и позволяющая рассчитать стандартную себестоимость. Предполагает бухгалтерский учет и подробный анализ возникших отклонений фактических расходов от стандартных с последующим возложением ответственности за неблагоприятные отклонения на руководителей соответствующих центров затрат. Прообраз отечественного нормативного учета. [c.490]

Современные системы калькулирования — стандарт-кост и ди-рект-кост — более универсальны. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия принимаемых решений. Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению рентабельности и качества продукции. [c.35]

Смотреть страницы где упоминается термин Калькулирование себестоимости по системе стандарт-кост

: [c.339] [c.60] [c.110] [c.259]Смотреть главы в:

Основы управленческого учета -> Калькулирование себестоимости по системе стандарт-кост