АНАЛИЗ НАЛОГООБЛАГАЕМОЙ ПРИБЫЛИ [c.155]

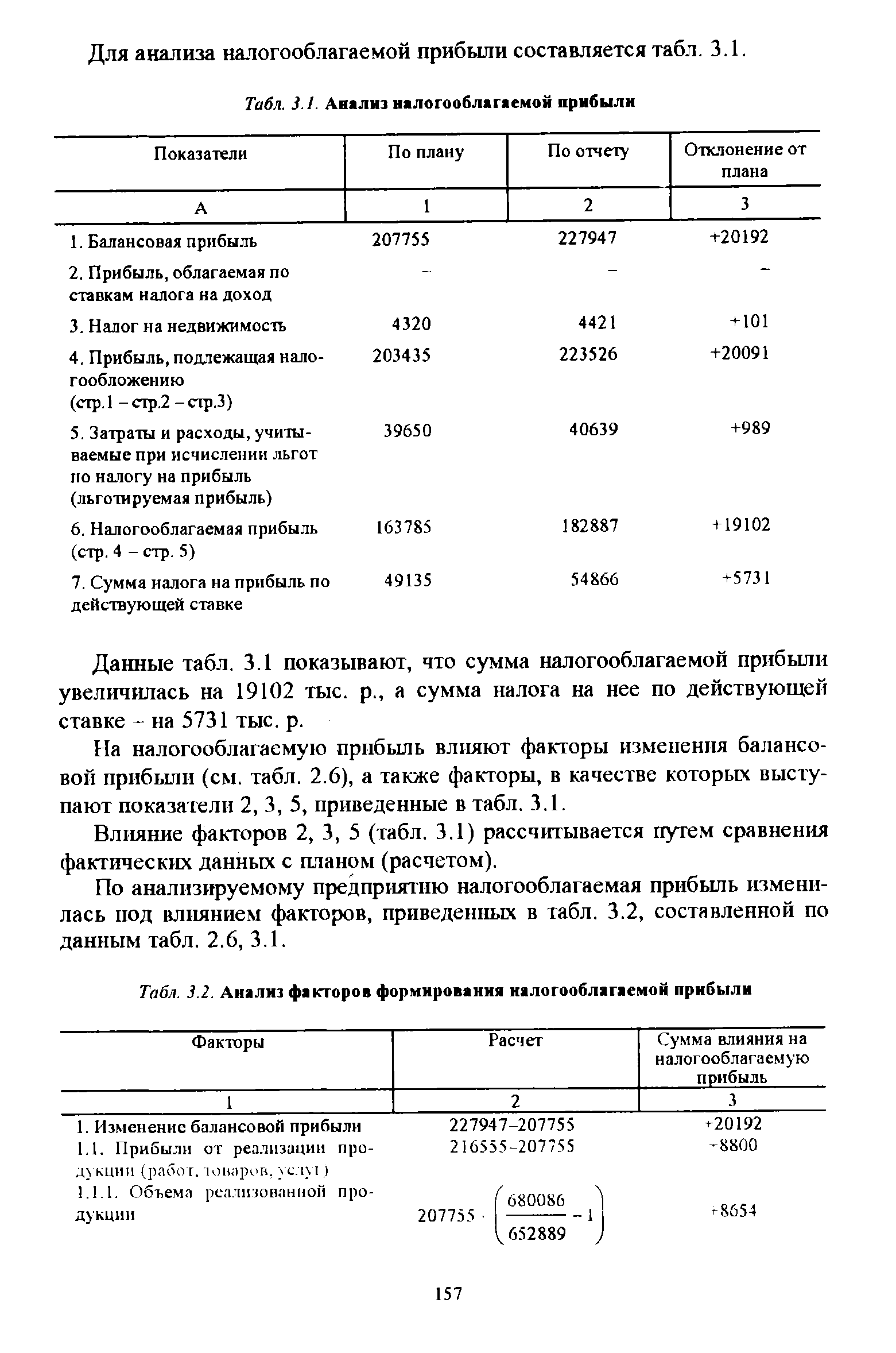

Для анализа налогооблагаемой прибыли составляется табл. 3.1. Табл. 3.1. Анализ налогооблагаемой прибыли [c.157]

Проверка итог гр. 3 табл. 3.2. = гр. 3 табл. 3.1, показатель 6. Анализ налогооблагаемой прибыли показывает, что она увеличилась на 19102 тыс. р. Положительное влияние оказал рост балансовой прибыли на 20192 тыс. р., в том числе прибыли от реализации продукции (работ, услуг) на 8800 тыс. р., прибыли от прочей реализации на 5330 тыс. р., прибыли от внереализационных результатов - на 6062 тыс. р. [c.158]

Изложите методику анализа налогооблагаемой прибыли. [c.314]

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия, методика которого наиболее глубоко разработана Н.А.Русак [45]. [c.562]

Данные табл. 22.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 1220 млн руб. На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли (рис. 22.1), а также показатели 5,7 и 8 табл. 22.1, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл. 22.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 22.2). [c.563]

Информационная база анализа ф. № 2 Отчет о прибылях и убытках , специальные расчеты по налогооблагаемой прибыли и налогам на нее, льготам по налогообложению и др. данные текущего бухгалтерского учета по счету 81 Использование прибыли (журнал-ордер № 15 и др.). [c.154]

| Табл. 3.2. Анализ факторов формирования налогооблагаемой прибыли |  |

Но лучшим показателем защиты, создаваемой способностью получать прибыль, конечно, является покрытие всех расходов на обслуживание долга. Этот коэффициент вычисляется как отношение чистой прибыли до выплаты процентов и налогов плюс другие неденежные проводки к регулярной величине процентных выплат на полную сумму долга плюс расходы на погашение долга в доналоговом исчислении. Этот показатель должен быть равен 2 и не падать ниже 1 в самый плохой год. Следует учесть и обязательства по аренде, естественно, но доля арендных платежей, идущая на погашение основной суммы аренды, не должна увеличиваться на величину налогов, так как эти суммы вычитаются из налогооблагаемой прибыли. Изменчивость и динамика этого коэффициента не менее важны, чем абсолютный уровень покрытия, и нуждаются в тщательном анализе. [c.497]

Анализ формирования налогооблагаемой прибыли представлен в табл. 3.10. [c.120]

Охарактеризовать формирование и методику анализа налогооблагаемой и чистой прибыли. [c.147]

Данные табл. 19.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 1220 тыс. руб. На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли (рис. 19.1), а также показатели 5, 7 и 8 табл. 19.1, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации про- [c.466]

В процессе проведения анализа необходимо оценить отклонения бухгалтерской прибыли до налогообложения от налогооблагаемой прибыли (для организации выгодно превышение бухгалтерской прибыли над налогооблагаемой), эти отклонения обусловлены наличием постоянных и временных разниц. [c.336]

Итак, круг замкнулся. Одним из наиболее жестких предположений оригинальной теоремы ММ было отсутствие налогообложения. В этих условиях стоимость корпорации не зависит от структуры ее капитала. Насколько чувствителен результат теоремы ММ по предположению об отсутствии налогообложения Введя в анализ ММ корпоративный подоходный налог, мы выяснили, что теорема ММ не выдерживает встречи с миром, в котором доходы корпораций облагаются подоходным налогом и существует возможность вычета процентных платежей по обслуживанию долговой нагрузки из налогооблагаемой прибыли корпорации. Теперь стоимость корпорации стала зависеть от структуры ее капитала, и корпорация, наращивая долговую нагрузку, получила возможность бесконечно увеличивать свою стоимость. Но в реальном мире облагаются налогом не только корпоративные доходы, но и доходы физических лиц - собственников корпораций. Приняв во внимание это соображение, мы ввели в анализ ММ налоги на доходы физических лиц от акций и облигаций. И что же мы получили А получили оригинальную теорему ММ 1958 г., гласящую о том, что стоимость корпорации не зависит от структуры ее капитала. Только теперь результат теоремы выполняется в условиях налогообложения доходов физических и юридических лиц. [c.29]

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений [c.298]

Данные табл. 9.1 показывает, что сумма налогооблагаемой прибыли увеличилась на 1220 тыс. руб. На изменение ее суммы влияют факторы, формирующие величину общей суммы брутто-прибыли (рис. 8.3), а также показатели 5, 7, 8 и 9 табл. 9.1. Используя данные факторного анализа прибыли от реализации продукции, от инвестиционной и финансовой деятельности, прочих внереализационных финансовых результатов, а также данные табл. 9.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли. [c.300]

Следовательно, инвестиционный налоговый кредит является одной из форм заимствования, оформленной в порядке, установленном Налоговым кодексом РФ, и подпадает под понятие долгового обязательства для целей исчисления налогооблагаемой прибыли. Анализ положений пункта 2 статьи 269 Налогового кодекса РФ также свидетельствует о том, что законодатель относит инвестиционный налоговый кредит к одному из видов долговых обязательств по смыслу главы 25 Налогового кодекса РФ. [c.571]

Анализ взаимосвязи бухгалтерской прибыли, исчисленной в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ, и налогооблагаемой прибыли, рассчитанной по законодательству РФ о налогах и сборах, позволяет определить все факторы отличия условного расхода по налогу на прибыл ь и текущего налога на прибыль, отраженного в ф. № 2 бухгалтерской отчетности и налоговой декларации организации. [c.173]

Организация учета затрат на производство продукции основана на ряде принципов. Анализ состава затрат позволяет выделить десять основных принципов, четкое следование которым обеспечит достоверное формирование фактической себестоимости продукции и правильное исчисление налогооблагаемой прибыли и иных налогов. [c.156]

Компания может рассмотреть возможность заняться каким-то иным делом. Все издержки, связанные с рассмотрением возможности изменения профиля бизнеса, не вычитаются из налогооблагаемой прибыли при перемене дела. Они списываются в течение шестидесяти месяцев. Таким образом, к издержкам, связанным с открытием нового дела, можно отнести и расходы на анализ рынка, подготовку технико-экономическое обоснование и даже заработную плату и командировочные расходы. [c.448]

В процессе анализа используются следующие показатели прибыли валовая прибыль прибыль от реализации продукции, товаров, услуг балансовая прибыль налогооблагаемая прибыль чистая прибыль нераспределенная прибыль. Механизм формирования данных показателей представлен на рис. 12.1. [c.209]

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль. [c.503]

Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму балансовой, налогооблагаемой и чистой прибыли, а также на размер налогов, сумму отчислений в фонды предприятия и сумму выплаченных дивидендов акционерам. Для этого, по мнению Н.А. Русак [45], следует отразить в специальной таблице уровень перечисленных показателей до и после изменения каждого метода учетной политики субъекта хозяйствования. [c.507]

Для предприятия переходного периода показатель прибыли является прежде всего налогооблагаемой величиной. Практически этим исчерпывается роль данного показателя в финансово-экономическом анализе деятельности предприятия на современном этапе. [c.44]

Нормативное определение прибыли как единой экономико-правовой категории в настоящее время отсутствует. Статья 247 НК РФ дает понятие только прибыли в целях налогообложения, устанавливая различные,правовые режимы в зависимости от государственной принадлежности получивших ее субъектов. Исходя из анализа данной статьи налогооблагаемой прибылью государственных (муниципальных) предприятий признается полу- [c.292]

Задачи анализа финансовых результатов. Финансовые результаты (прибыль) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности. Однако различных пользователей бухгалтерской отчетности интересуют только определенные элементы финансовых результатов. Так, администрацию предприятия интересуют масса полученной прибыли, ее структура и факторы, воздействующие на ее величину. Налоговые органы заинтересованы в получении достоверной информации обо всех слагаемых налогооблагаемой базы по налогу на прибыль. Потенциальных инвесторов интересуют вопросы качества прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей и обозримой перспективе, для выбора и обоснования стратегии инвестирования. [c.178]

Среди типичных услуг в области налогообложения можно выделить следующие 1) анализ видов деятельности, проводимый для выявления хозяйственной прибыли не от основной деятельности 2) планирование мероприятий для уменьшения налогооблагаемой базы и расчет причитающихся выплат 3) анализ возможных санкций 4) советы по личному финансовому планированию 5) анализ личных выгод 6) анализ системы заработной платы и системы пенсионного обеспечения. [c.570]

Таким образом, учетная политика, формируемая администрацией, открывает большой простор для выбора методологических приемов, способных радикально менять всю картину финансовых результатов и финансового состояния предприятия. Поэтому в процессе анализа необходимо установить соответствие принятой учетной политики предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму бруто-прибыли, налогооблагаемой прибыли и чистой прибыли, а также на размер налогов, сумму потребленной и капитализированной прибыли. Для этого следует отразить в специальной таблице уровень перечисленных показателей до и после изменения каждого метода учетной политики субъекта хозяйствования. [c.225]

В настоящее время изучение содержания прибыли не завершено и ведется на двух уровнях — микроэкономическом, предполагающем анализ формирования трибылив рамках предприятия, и макроэкономическом, который расширяет масштабы исследования до экономики в целом и подразумевает выявление роли прибыли в доходе страны. Таким образом, прибыль, с одной стороны, суть экономическая категория, научная абстракция, выражающая определенные производственные экономические отношения, а с другой — часть стоимости совокупного/национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежны < средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. В современной западной экономической литературе различается несколько вид эв прибыли экономическая (чистая), бухгалтерская, валовая, предпринимательская, нормальная, маржинальная, налогооблагаемая и т. д. Рассмотрим основные из них. [c.82]

Заметим, что такая двойственность в определении капитала переходит затем в двойственность определения прибыли. В теории учета и экономического анализа, прежде всего англоязычных стран, различают налоговую и экономическую концепции прибыли. В связи с этим возможны два варианта. В первом случае бухгалтерская прибыль должна быть равна налогооблагаемой сумме, во втором бухгалтерская прибыль — это одно, а налогооблагаемая прибыль — совершенно иное, их суммы могут не совпадать. В первом случае взгляд пользователей бухгалтерской отчетности устремлен в прошлое, во втором — в будущее3. [c.122]

Важной составляющей налогового планирования является анализ факторов, влияющих на формирование налогооблагаемой базы по отдельным видам налогов. Однако следует иметь в виду, что при государственном налоговом планировании сложно учесть все особенности формирования налогооблагаемой базы. Это приводит к погрешностям в определении реальных сумм налоговых поступлений в бюджет и более доступно при налоговом планировании на уровне хозяйствующих субъектов. Например, реальность поступления в бюджет налога на прибыль зависит не только от объема производства, ценовой политики, уровня инфляции, определяющих величину прибыли от реали- [c.219]

Смотреть страницы где упоминается термин Анализ налогооблагаемой прибыли

: [c.11] [c.243] [c.26]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ налогооблагаемой прибыли

Анализ хозяйственной деятельности в промышленности -> Анализ налогооблагаемой прибыли

Анализ хозяйственной деятельности предприятия -> Анализ налогооблагаемой прибыли

Экономический анализ Издание 11 -> Анализ налогооблагаемой прибыли