Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2002 года. [c.186]

Отчет о нераспределенной прибыли за сентябрь 2002 года [c.186]

ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ [c.54]

Отчет о нераспределенной прибыли обеспечивает пользователя развернутой информацией о величине накопленной нераспределенной чистой прибыли, которая представлена в балансе. Обычно он имеет следующую структуру [c.54]

Тип предприятия Баланс Отчет о прибылях и убытках Отчет о нераспределенной прибыли Отчет об изменениях в капитале Отчет о движении денежных средств [c.59]

Финансовый анализ предполагает изучение финансовой отчетности, которая выполняет ряд важных функций. Во-первых, она дает представление о средствах и обязательствах фирмы на конкретный момент, обычно на конец года или квартала. Такая форма представления известна как баланс. Во-вторых, отчет о прибылях и убытках содержит сведения о выручке, затратах, налогах, прибылях фирмы за определенное время, опять-таки обычно за год или квартал. Но если баланс представляет собой моментальную фотографию финансового состояния фирмы, то отчет о прибылях и убытках рисует картину рентабельности фирмы на протяжении определенного периода. Из этих документов мы можем почерпнуть и некоторую производную информацию, например, составить отчет о нераспределенной прибыли или отчет об источниках формирования и использовании фондов. (Мы рассмотрим последний в следующей главе.) [c.134]

Отчет о нераспределенной прибыли [c.61]

Альтернативный подход. Отчет о нераспределенной прибыли. [c.258]

Отчет о нераспределенной прибыли в соответствии с основным подходом [c.150]

Отчет о нераспределенной прибыли (допустимый альтернативный подход) [c.151]

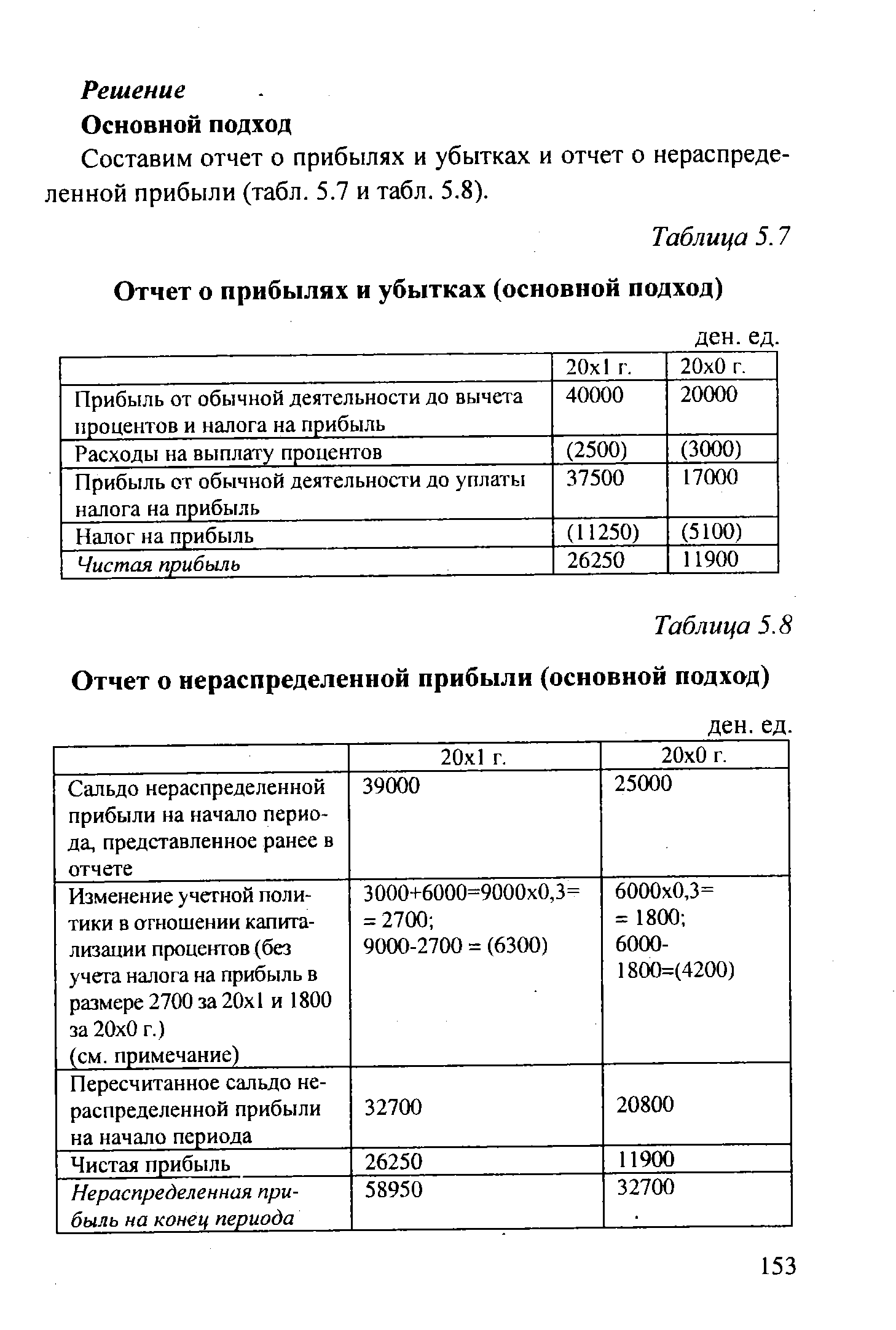

Составим отчет о прибылях и убытках и отчет о нераспределенной прибыли (табл. 5.7 и табл. 5.8). [c.153]

| Таблица 5.8 Отчет о нераспределенной прибыли (основной подход) |  |

Отчет о нераспределенной прибыли (тыс. фунтов) [c.65]

Отчет о собственном капитале. Отражает структуру и произошедшие изменения собственного капитала. Он содержит сведения о всех инвестициях, всех выплатах собственникам капитала в отчетном периоде. В отчете отражается также нераспределенная прибыль, если предприятие не составляет самостоятельный отчет о нераспределенной прибыли. Отчет составляется для публикации всех изменений по счетам собственников капитала. [c.345]

Иногда может быть представлен отчет о нераспределенной прибыли (при необходимости эти сведения могут быть включены в отчет о прибыли). Этот отчет отражает динамику нераспределенной прибыли за отчетный период. [c.53]

В соответствии с концепцией эффективного рынка исправление данных предыдущих периодов является сигналом, влияющим на рыночные цены. При этом не имеет значения, где отражены результаты корректировок — в отчете о прибылях и убытках или в отчете о нераспределенной прибыли. Тем не менее еще требуется доказать, какой из этих отчетов предпочтителен для этих целей. С другой стороны, также нельзя считать неоспоримым, что из-за возможного функционального комплекса показателя чистой прибыли ее элементы, относящиеся к предыдущим отчетным периодам, должны исключаться по существенным причинам (а не в целях манипулирования данными отчетной прибыли). [c.220]

Считается, что держатели обыкновенных акций имеют права на остаточный капитал в прибыли и сумму чистых активов при ликвидации фирмы. Обычно финансовая отчетность составляется без учета возможной ликвидации предприятия, она позволяет получить держателям обыкновенных акций представление о возможных будущих дивидендах (включая ликвидационные). Отчет о прибылях и убытках сам по себе или в комбинации с отчетом о нераспределенной прибыли должен указывать на суммы прибыли для претендентов на остаточный капитал. Капитал, вложенный держателями обыкновенных акций, в балансе должен быть представлен отдельно от капитала других акционеров и вкладчиков. Отчет о движении денежных средств должен отражать информацию о денежных средствах, которые могут быть направлены фирмой на выплату дивидендов и на иные цели. [c.484]

Счета доходов, прибылей, расходов и убытков - это счета отчета о прибыли и убытках. Остальные счета являются счетами бухгалтерского баланса. Счета доходов, прибылей, расходов и убытков называют еще временными счетами, так как они используются для аккумулирования данных только за текущий отчетный период. В конце каждого периода, обычно составляющего один год, остатки этих счетов переносятся или закрываются. Этот периодический перенос (очищение) остатков счетов отчета о прибыли и убытках в отчет о нераспределенной прибыли осуществляется при помощи закрывающих проводок. [c.153]

Исходя из этих данных определите сумму капиталовложений в основные средства за 2000 г., которая должна быть отражена в отчете о движении денежных средств. Каково чистое изменение на счетах основных средств за 2000 г. Какие из вышеуказанных или сформированных на их основе величин следует отобразить в отчете о движении денежных средств Какие необходимо сделать допущения Обсудите это. 3. Составьте отчет о движении денежных средств на основе приведенных ниже балансов, отчета о прибылях и убытках и отчета о нераспределенной прибыли компании FED за 2000 г. Сделайте соответствующие предположения и прокомментируйте их. Если вы решите агрегировать изменения по счетам оборотного капитала в едином показателе цифре, не скроется ли при этом какая-нибудь важная информация Имеет ли смысл распределить источники средств и направления их использования по основным областям принятия управленческих решений Обсудите это. [c.111]

При формировании данных отчета об изменениях капитала данные о нераспределенной прибыли прошлых лет и отчетного года (непокрытом убытке прошлых лет и отчетного года) могут показываться по одной статье или раздельно. При этом нераспределенная прибыль может отражаться в отчете об изменениях капитала как остаток прибыли, оставшейся в распоряжении организации, после образования в соответствии с законодательством Российской Федерации резервного фонда, с выделением в том числе фондов и резервов, образуемых организацией в соответствии с учредительными документами. Организация может отражать образуемые в соответствии с учредительными документами фонды и резервы обособленно по соответствующим статьям раздела Капитал отчета об изменениях капитала. В этом случае нераспределенная прибыль будет исчисляться как часть прибыли, оставшейся в распоряжении организации, за минусом сумм образованных фондов, сумм, направленных в соответствии с принятыми решениями на покрытие убытка, выплату дивидендов и пр. Принятый организацией порядок раскрытия информации об изменениях капитала необходимо учесть при разработке и принятии организацией формы отчета об изменениях капитала. [c.367]

Основной подход к изменениям в учетной политике предусматривает ретроспективный вариант, при котором финансовые отчеты о прибылях и убытках, о нераспределенной прибыли, включая сравнительную информацию за предыдущие периоды, представляются таким образом, как если бы новая учетная политика использовалась всегда. [c.259]

Запись в конце отчета о полученной прибыли к распределению на конец периода показывает, что в течение года фирма увеличила нераспределенную прибыль на 77 тыс. руб. [c.255]

С более широкой, социально-экономической точки зрения вся прибыль, созданная предприятием, должна быть отражена в отчете как заработанная прибыль. Но наряду с этим необходимо показать, как она распределяется между получателями. Информация может быть представлена наиболее полно, если в отчетности нераспределенная прибыль отражается в структуре претендующих на нее. В любом случае отчет о чистой прибыли должен указывать, кому она предназначается. Если используется структуризация, принятая для показателя чистая прибыль предприятия, то необходимо дать и соответствующее распределение прибыли. Более того, если снижение показателя прибыли на акцию становится вероятным по причине невыкупленных (или непогашенных) ценных бумаг, в отчете о прибыли следует представить это снижение, раскрывая его сущность. [c.229]

Statement of retained earnings — отчет о нераспределенной прибыли финансовый отчет, отражающий изменения нераспределенной прибыли за отчетный период на ее величину оказывают влияние прибыли или убытки, полученные в результате хозяйственной деятельности корпорации за отчетный период, сумма объявленных дивидендов, поправки предыдущих периодов. [c.341]

Последние 3 строки отчета из табл. 6.2 представляют собой упрощенный вариант отчета о нераспределенной прибыли. Чтобы показать ее прирост, из прибыли после уплаты налогов вычитают дивиденды. Результирующая сумма 58 2 "Ч лол. за 19Я9 г должна соответствовать данным статей баланса в табл. 6.1. Согласно с этим нераспределенная прибыль составляла 1 014 635 и 956 361 дол. на 2 даты. А разница — 58 274 дол. В этом и проявляется соответствие. Обратите внимание на то, что нераспреде- [c.137]

Отчет о прибыли (In ome Statement) (или отчет о прибылях и убытках, отчет о накопленной прибыли, отчет о нераспределенной прибыли) [c.223]

В стандартном аудиторском отчете, выполненном в британских традициях, принято выражать мнение, что подвергавшиеся проверке баланс, отчет о прибылях и убытках и о нераспределенной прибыли, а также отчет о движении денежных средств являют собой достоверное и добросовестное отображение ( true and fair view ) положения хозяйствующего субъекта и результатов его хозяйственных операций в соответствии с общепринятыми принципами бухгалтерского учета , действовавшими в отчетном году. По поводу совместимости достоверного и добросовестного отображения с соответствием общепринятым принципам бухгалтерского учета возникают, однако, некоторые вопросы. Так, может иметь место одна из следующих ситуаций [c.210]

Смотреть страницы где упоминается термин Отчет о нераспределенной прибыли

: [c.311] [c.358] [c.246] [c.342] [c.456] [c.556] [c.258] [c.248] [c.353]Смотреть главы в:

Зарубежные стандарты учета и отчетности -> Отчет о нераспределенной прибыли