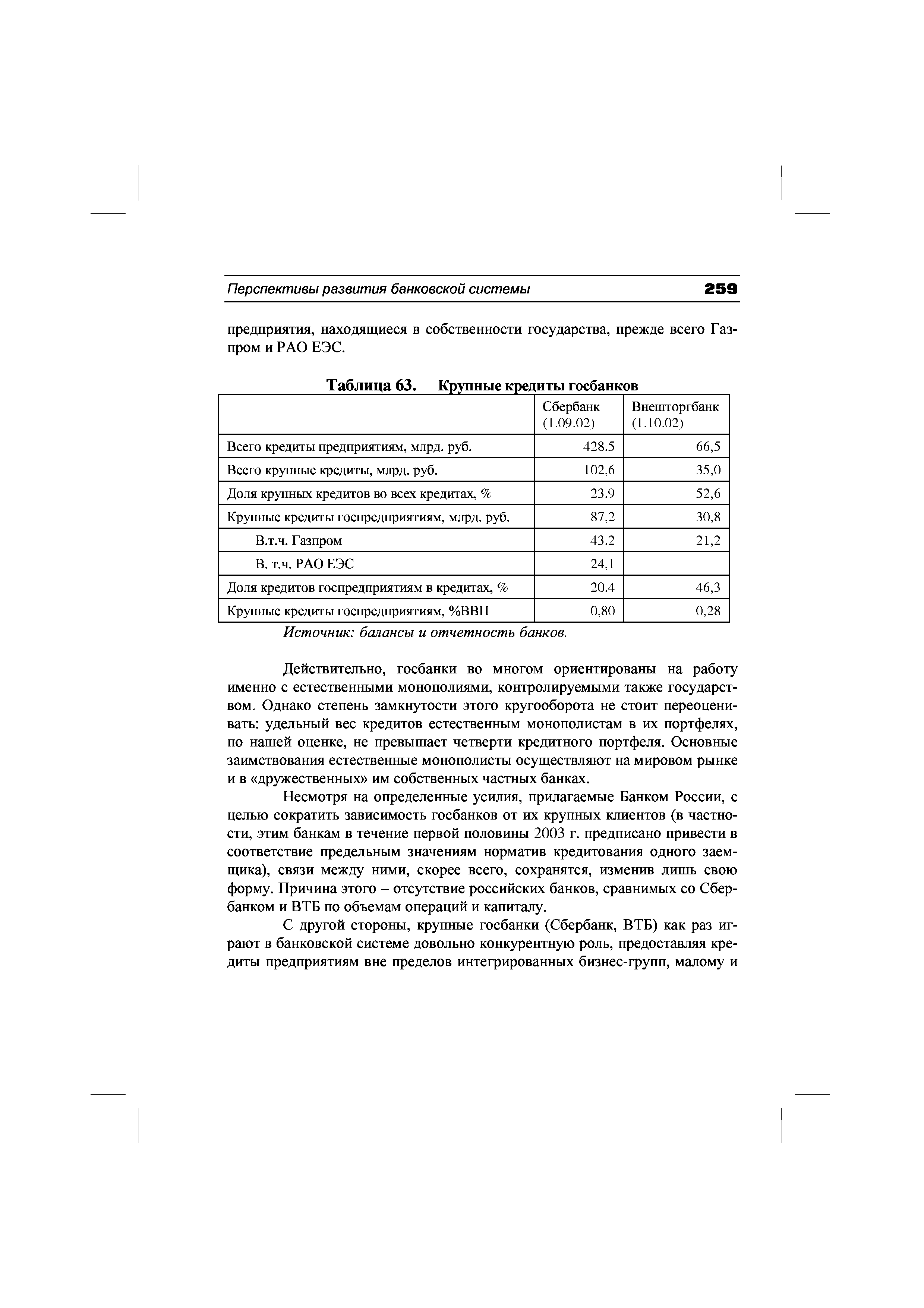

| Таблица 63. Крупные кредиты госбанков |  |

Источниками формирования О. с. являются собственные средства предприятий, их прибыль, средства вышестоящих организаций, в отдельных случаях — ассигнования из бюджета. При этом прибыль выступает как крупный и непрерывно возрастающий источник покрытия норматива О. с. На практике собственные и приравненные к ним О. с. предприятий нередко не покрывают всей потребности в дополнительных средствах, необходимых для накопления запаса материалов, топлива, готовых изделий, для финансирования отгруженной продукции потребителю. В таких случаях предприятия покрывают эти потребности за счет кредитов Госбанка, погашение которых за соответствующую плату и в установленные сроки обязательно. [c.130]

Затраты на обновление путем замены изношенного и устаревшего оборудования (машин) могут финансироваться за счет кредитов Госбанка СССР. Но этот вид финансирования в настоящем качестве и объеме еще не может обеспечить своевременной замены изношенного оборудования, так как для проведения коренного технического перевооружения предприятий необходимы крупные капитальные вложения. [c.32]

Наибольший уд. вес в кредитах Госбанка занимает пром-сть (ок. 40% на начало 1962), при этом кредиты тяжелой нром-сти составили 10,7% всех кредитов Госбанка, кредиты легкой и пищевой пром-сти — 23,3%. В легкой, пищевой, лесной и торфяной пром-сти объектами кредитования являются сезонные запасы сырья, материалов, топлива, готовой продукции, незавершенного произ-ва. В отраслях тяжелой пром-сти с посезонным характером произ-ва за последние годы благодаря более широкому применению кредитования по оборот / материальных ценностей кредиты Госбанка значительно увеличились. К началу 1902 этим видом кредита пользовались 1000 крупных предприятий с общей суммой кредитов ок. 1,7 млрд. руб. [c.161]

Действующий порядок пользования С на в. н. призван гарантировать обеспеченность-кредита, препятствовать его неправильному использованию и содействовать контролю за устранением причин, вызвавших у предприятия финансовые затруднения. Лимит таких ссуд для каждого предприятия не устанавливается. В кредитном плане Госбанка утверждается резерв С. на в. н., к-рый распределяется между конторами и крупными отделениями банка. Правление Госбанка оставляет в своем распоряжении резерв ссуд для маневрирования им в ходе выполнения кредитного плана. [c.373]

БЛАНКОВЫЙ КРЕДИТ —кредит, предоставляемый без обеспечения товарно-материальными ценностями или ценными бумагами. В капиталистич. странах, как правило, им пользуются крупные предприятия, с к-рыми банк имеет постоянные связи и платежеспособность к-рых не вызывает у него сомнения. Таким образом, Б. к. представляет собой фактически личный кредит, выдаваемый на основе личного доверия к заемщику этим он отличается от реального кредита, имеющего определенное обеспечение. Предоставление Б. к. часто обусловливается отказом предприятия от пользования кредитом в др. банках, установлением контроля банка над использованием средств, полученных в ссуду, и т. д. Это ведет к сращиванию банковского и промышленного капитала. По Б. к. банки большей частью взимают повышенный процент. В СССР Б. к. применялся в период существования коммерческого кредита в виде контокоррента и авансовых кредитов, предоставлявшихся Госбанком заготовительным организациям. В настоящее [c.147]

Источником погашения ссуд являются накопления колхозов, в частности дополнительные доходы, получаемые благодаря созданию новых основных фондов. Чтобы не допустить погашения ссуд на капитальные вложения за счет средств, предназначенных для распределения по труду, платежи по возврату этих ссуд рассматриваются как отчисления в неделимые фонды, размер к-рых согласно существующему порядку устанавливается общим собранием колхозников. Действующими правилами Д. к. к. установлены предельные сроки ссуд и начальные сроки их погашения. Предельные сроки регламентируют общую продолжительность пользования ссудами. Начальные сроки погашения освобождают колхозы от платежей на время, пока кредитуемые объекты еще не участвуют в производственном процессе и не приносят дохода, к-рый можно использовать для возврата ссуд. Как те, так и другие сроки дифференцированы в зависимости от характера кредитуемых объектов или мероприятий и рассчитаны таким образом, чтобы дать колхозам возможность получить в результате использования кредита дополнительные доходы, достаточные для погашения его в эти сроки. Так, ссуды на строительство, оборудование и механизацию животноводческих построек, электростанций и электроустановок, осушительных, оросительных и гидротехнических сооружений выдаются на срок до 15 лет с условием погашения начиная с четвертого года на посадку садов, виноградников, субтропических культур, лесных полос — на срок до 10 лет с условием погашения начиная с пятого года на посадку ягодников, хмеля, тутовых деревьев — на срок до 6 лет с погашением начиная с третьего года на закладку питомников для многолетних насаждений — на срок до 3 лет с погашением начиная со второго года на освоение новых земель, улучшение лугов и пастбищ — на срок до 6 лет с погашением начиная с третьего года на покупку племенного крупного рогатого скота, племенных лошадей и оленей — на срок до 6 лет с погашением начиная с третьего года на покупку тракторов и др. с.-х. машин — на срок до 5 лет с погашением начиная со второго года. Сроки погашения каждой отдельной ссуды устанавливаются учреждениями Госбанка при ее оформлении с учетом финансового положения кол- [c.394]

В целях расширения кредитных отношений Госбанку СССР а Стройбанку СССР поручено финансировать стройки производственного назначения непрерывно на основе титульных списков в течение всего периода строительства (в пределах сметы). При перевыполнении плана капитального строительства в текущем году финансирование будет осуществляться за счет кредита, выдаваемого по плану кредитования. На оплату же крупного технологического и энергетического отечественного оборудования для объектов производственного назначения выдается кредит до планового срока сдачи оборудования в монтаж. По истечении указанного срока за пользование кредитом будет взиматься повышенный процент. Поэтому в ходе анализа необходимо выявлять возможности расширения долгосрочных и краткосрочных кредитных отношений с застройщиками. [c.365]

После образования Госбанка стали создаваться его конторы и отделения в крупных городах, увеличивались его кредиты государственным предприятиям и кооперации. На 1 апреля 1922 г. действовало 45 учреждений банка. [c.65]

Единый фонд развития науки и техники создается в министерствах и в определенной части передается крупным производственным и научно-производственным объединениям (предприятиям) для финансирования мероприятий по развитию науки и техники, предусмотренных планом. За счет средств единого фонда осуществляются плановые и дополнительные затраты на научно-исследовательские, опытно-конструкторские, экспериментальные работы, связанные с развитием производства и его совершенствованием, в том числе с освоением производства новых и модернизированных видов продукции, испытаниями ее у потребителей, с внедрением новых технологических процессов. Средства фонда используют для финансирования затрат по повышению качества, долговечности и надежности выпускаемой продукции, компенсации повышенных расходов первого, а по разрешению министерства, и второго года серийного или массового производства новой техники затрат, связанных с освоением и внедрением новой техники, на погашение кредита и уплату процентов за кредит, предоставленный Госбанком и Стройбанком на эти цели. [c.359]

Рост социалистической рентабельности отраслей народного хозяйства СССР укреплял финансовое положение страны. Одним из ярких показателей этого явилось проведенное в 1936 г. крупное снижение процентных ставок по операциям Госбанка СССР, банков долгосрочных вложений и сберегательных касс. Это снижение стоимости кредита вместе с тем способствовало снижению себестоимости продукции предприятий, дальнейшему росту производства и обращения товаров, укреплению денежной системы СССР. [c.344]

Способствовать более эффективному использованию ссудного фонда, стимулированию кредитом повышения рентабельности производства призвано введение платности за кредитные ресурсы, выделяемые Госбанком специализированным банкам. Этот платеж будет играть положительную роль, заставляя специализированные банки рационально использовать полученные от Госбанка средства. Еще более усилится значение этого платежа в условиях, когда учреждения банка получат более широкую самостоятельность в формировании и распоряжении ссудным фондом, смогут передавать друг другу часть своих ресурсов для осуществления крупных выгодных мероприятий. [c.37]

Учреждения Госбанка осуществляют контроль за внедрением новой техники, использованием банковского кредита по прямому назначению, а также за эффективностью мероприятий, осуществленных за счет кредита. Па крупных объектах, осуществляемых за счет кредита, конторы Госбанка при необходимости могут организовать контрольные обмеры выполненных строительных и монтажных работ. При невыполнении работ по внедрению новой техники в установленные планом сроки учреждение Госбанка предупреждает предприятие и его вышестоящий хозорган о необходимости ускорения произ-ва работ с целью соблюдения установленного по плану графика. Если, несмотря па это, предприятие не примет мер к выполнению работ в намеченный срок, учреждение Госбанка вправо приостановить дальнейшую выдачу ссуд, а при прекращении работ — предъявить к взысканию задолженность по выданным ссудам. При нарушении срока выполнения работ вследствие несвоевременной поставки оборудования или по другим при- [c.375]

В СССР правила банковского кредитования СП утверждены Госбанком СССР и Внешторгбанком СССР 22 сентября 1987 г. [17, с. 450—468]. Краткосрочные кредиты выдаются как в рублях, так и в иностранной валюте. Плата за рублевые ссуды устанавливается на уровне процентных ставок для государственных предприятий. Отдельный ссудный счет открывается на экспортные товары в пути и находящиеся в портах и на складах СССР. При продаже экспортных товаров с рассрочкой платежей ссуды выдаются под гарантию иностранных банков, как правило, корреспондентов Внешэкономбанка СССР, крупных фирм или учредителей СП. [c.69]

В целом на сектор государственных банков, по нашим оценкам, приходится треть активов банковской системы (с учетом ВЭБа — 114%, см. табл. 2). Сбербанк России и Внешторгбанк являются самыми заметными игроками на банковском рынке. Влияние остальных госбанков на экономику незначительно. В обозримой перспективе госбанки будут продолжать доминировать на рынке сбережений населения. Кроме того, благодаря избытку располагаемого капитала они занимают лидирующие позиции на рынке корпоративных кредитов почти половина кредитов небанковскому сектору российской экономики приходится на госбанки. Единственное, в чем госбанки уступают частным банкам, это в обслуживании юридических лиц. Тем не менее Сбербанк является ведущим игроком на рынке расчетно-кассовых услуг по сумме средств предприятий и организаций на счетах на 1 июля 2004 г. Сбербанк занимал 22% рынка. В целом же мы можем наблюдать тенденцию, направленную на медленное, но стабильное сокращение роли госбанков в России. Еще четыре года назад, по нашим оценкам, на два крупнейших госбанка — Сбербанк и Внешторгбанк — приходилось 68% активов банковской системы, к настоящему же времени размер сектора госбанков уменьшился вдвое. [c.40]

Успехи послевоенной перестройки народного хозяйства ярко отразились в балансе государственного бюджета СССР. За первые два года пятилетки, несмотря на большое снижение платежей населения, доходы государственного бюджета СССР превысили его расходы на 21,3 млрд. руб. Это превышение явилось важным источником ресурсов кредитной системы и сыграло крупную роль в подготовке и успешном проведении денежной реформы в 1947г. За 1946 г. кредиты Госбанка отраслям народного хозяйства у ве-оилились на 18,6%. [c.432]

Производств, деятельность всех звеньев системы К. п. осуществлялась за счёт вступительных п паевых взносов её членов, а также постоянных, ежегодных отчислений от прибылей. Кроме того, для нужд финансирования капитальных вложений существовали особые фонды долгосрочного кредитования, создаваемые за счёт спец. отчислений от прибылей союзов и артелей К. п. и концентрировавшиеся в спец. кооп. банке — Всекобанке (1932), переименованном позже в Торгбапк (1936). К. п. широко пользовалась краткосрочным и долгосрочным кредитом Госбанка СССР. Наряду с ростом и развитием крупной пром-стн продолжало существовать кустарное произ-во, почти все ремесленники и кустари были объединены в К. п. Осн. задачей промысловых артелей было всемерное увеличение пронз-ва товаров нар. потребления, улучшение бытового обслуживания населения при одновременном повышении материального положения и культурного уровня своих членов. В промысловых артелях валовый продукт частично использовался на возмещение израсходованных средств произ-ва, частично составлял валовой доход артели. Часть валового дохода составляла личный доход членов артели и распределялась в соответствии с количеством н качеством затраченного труда, другая — чистый доход артели (её прибыль). Часть чистого дохода в виде подоходного налога уплачивалась гос-ву, остальная шла на образование фондов основных н оборотных, долгосрочного кредитования, на добавочное вознаграждение членов артели пропорционально их заработку, для улучшения культурно-бытовых нужд членов артели, подготовки и переподготовки кадров. [c.252]

ОТСРОЧКА ПОГАШЕНИЯ (ПРОЛОНГАЦИЯ) ССУД — продление банком срока погашения ссуд допускается при временных финансовых затруднениях заемщика. Право О. п. с. регламентируется законодательством СССР и банковскими правилами. В Госбанке ссуды, обеспеченные материальными ценностями, и ссуды на производственные затраты могут быть отсрочены управляющими отделениями на 30 дней, управляющими конторами — на 60 дней, включая отсрочку, предоставленную отделением Госбанка, а председателем Правления — до 6 месяцев. По ссудам на внедрение новой техники, механизацию и улучшение технологии произ-ва, а также по ссудам на расширение произ-ва товаров народного потребления при задержке завершения работ по не зависящим от предприятия-заемщика причинам управляющие конторами Госбанка могут предоставлять отсрочку на срок до трех месяцев сверх предельных сроков, допускаемых для этих кредитов. По ходатайствам Советов Министров республик, крайисполкомов и облисполкомов перед конторами Госбанка колхозы могут получить отсрочку платежей по ссудам до одного года в пределах установленных лимитов. Председатель Правления Госбанка или его заместитель имеет право разрешить колхозам рассрочку платежей по долгосрочным ссудам и начисленным по ним процентам до трех лет, а заемщикам на индивидуальное жилищное строительство и хозяйственное обзаведение — до пяти лет. Пролонгация ссуд, выданных Стройбанком на оплату импортного или отечественного крупного тех-нологич. и энергетич. оборудования, разрешается в установленных законодательством пределах председателем Правления Стройбанка. Расчетные кредиты на завершение расчетов по зачетам взаимных требований могут быть отсрочены только председателем Правления банка сроком до 30 дней. Ссуды, не обеспеченные материальными ценностями, продлеваются в исключительных случаях по специальному разрешению пр-ва. [c.163]

В Стройбанке У. л. к. аналогичен учету в Госбанке. Правление Стройбанка устанавливает лимиты кредитования для республиканских контор, а последние распределяют лимиты между областными конторами по кредитам под счета за выполненные строительно-монтажные работы, на завершение расчетов по зачетам взаимных требований, по др. видам кредитов (на заготовку строительных материалов, на оплату запасов крупного техноло-гич. и энергетич. оборудования, на индивидуальное жилищное строительство). Распределение кредитов утверждается Правительством СССР по союзным республикам для мин-в и ведомств, а последние совместно с учреждениями банка в свою очередь распределяют эги кредиты по трестам, отдельным подрядным организациям и стройкам. [c.455]

Сложное финансовое положение объединяло банки второй группы, образованные в результате приватизации бывших специализированных госбанков. К их числу относились такие крупные кредитные организации, как Агропромбанк, входящий в банковскую группу СБС-Агро30, Возрождение, Московский индустриальный банк, Мосбизнесбанк, Промстройбанк России, Уникомбанк, на долю которых приходилось порядка 8% суммарных активов банковской системы (или 10% без учета Сбербанка). Основной проблемой, с которой сталкивались банки данной группы, являлась тесная историческая связь с депрессивными отраслями российской экономики (сельским хозяйством, тяжелым машиностроением, ВПК, металлургией), которая проявлялась в неуклонном наращивании уровня невозвращаемых кредитов и постепенном ограничении доступа к рынку межбанковского кредитования. Единственной чертой банков этой группы, несколько повышавшей их привлекательность, служила развитая многофилиальная структура. [c.165]

Смотреть страницы где упоминается термин Крупные кредиты госбанков

: [c.589] [c.567] [c.379]Смотреть главы в:

Банковская система России - от кризиса к модернизации -> Крупные кредиты госбанков