Классификация по элементам затрат производится по принципу экономической однородности. Каждый вид затрат отражает в стоимостном выражении общий объем потребленных ресурсов, но при этом не учитывает-ся,откуда пришли затраты и на что они были израсходованы. [c.108]

Классификация расходов. Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, является уставный капитал. В процессе хозяйственной деятельности организации (предприятия) несут денежные затраты, не однородные по своему экономическому содержанию и назначению. [c.288]

Классификация текущих затрат по признаку экономической однородности затрат является общей для всех видов расходов и приведена в п. 10. [c.653]

В каждый вышеназванный элемент затрат включаются однородные по своему содержанию расходы. Так, в элементе материальные затраты отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). Например, в хлебопекарной и макаронной отраслях промышленности в качестве сырья будет выступать мука, а основных материалов — соль, сахар, дрожжи. Подробное содержание по каждому элементу затрат дается в Положениях о составе затрат, включаемых в себестоимость продукции (работ, услуг) , о котором уже упоминалось. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия на основе экономии затрат. [c.318]

Элементы затрат — это производственные затраты, сформированные исходя из однородности их экономического содержания независимо от целевого назначения и места возникновения. Например, затраты на электроэнергию, используемую в технологических процессах, для привода станков, на освещение помещений, относятся к одному элементу, так как отражают расход одного вида ресурсов — энергии. Элементы затрат не могут быть расчленены на составные части. Поэлементная классификация затрат на производство позволяет характеризовать структуру себестоимости, т. е. соотношение отдельных элементов затрат в общей их совокупности. [c.162]

Классификация затрат по экономическим элементам. Такая классификация должна быть обеспечена при формировании себестоимости бухгалтерией любого предприятия. Экономические элементы — однородные по экономическому содержанию затраты. Например, затраты на приобретение топлива входят в один экономический элемент, независимо оттого, где это топливо используется — непосредственно в производстве или на отопление. [c.297]

Классификация затрат по их экономической однородности [c.26]

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство она позволяет определить общую потребность предприятия в однородных ресурсах, используется для расчета структуры себестоимости продукции по отраслям. [c.28]

Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. [c.32]

Каждый из перечисленных элементов включает качественно однородные по своему характеру затраты, независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия. [c.111]

Классификация затрат по экономическим элементам отражает экономическую однородность затрат (однообразные по своему экономическому содержанию затраты называются экономическими элементами). [c.180]

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО — группировка затрат предприятия на производство и реализацию продукции. По различным признакам затраты подразделяются на основные и накладные, прямые и косвенные, условно-постоянные и переменные. В планировании и учете себестоимости продукции основную роль играет группировка расходов по экономическим элементам и по калькуляционным статьям. По элементам группируются все однородные по экономическому содержанию затраты вне зависимости от места, где они произведены (цех, заводоуправление, складское хозяйство и т. д.), независимо от объекта затрат (изготовление продукции в основном производстве или затраты во вспомогательных и обслуживающих производствах). В планировании и учете по этому признаку выделяются восемь групп (элементов) затрат сырье и основные материалы, вспомогательные материалы, топливо со стороны, электроэнергия со стороны, амортизация основных фондов, заработная плата, основная и дополнительная, отчисления на социальное страхование, прочие расходы. Эта группировка используется для разработки сметы затрат на производство, отражающей общую [c.104]

Наиболее важным является способ классификации затрат по экономическому содержанию и целевому назначению в производственном процессе. Основные признаки, по которым проводится классификация во-первых, однородность по экономическому содержанию и, во-вторых, общность производственного назначения и места возникновения затрат. В соответствии с этими признаками все затраты, составляющие себестоимость, классифицируют по первичным экономически однородным элементам и калькуляционным статьям расходов. [c.131]

При классификации затрат по экономически однородным элементам не имеет значения, где и с какой целью расходуют те или иные виды ресурсов, необходимо только, чтобы затраты, включенные в одну группу, имели одинаковую экономическую природу. Так, затраты на электроэнергию для двигательных и технологических целей, для освещения и т. п., несмотря на различие конкретных форм их производственного использования, объединяют в одну группу (элемент), так как по экономической природе все они отражают расход одного вида ресурсов — энергии. [c.131]

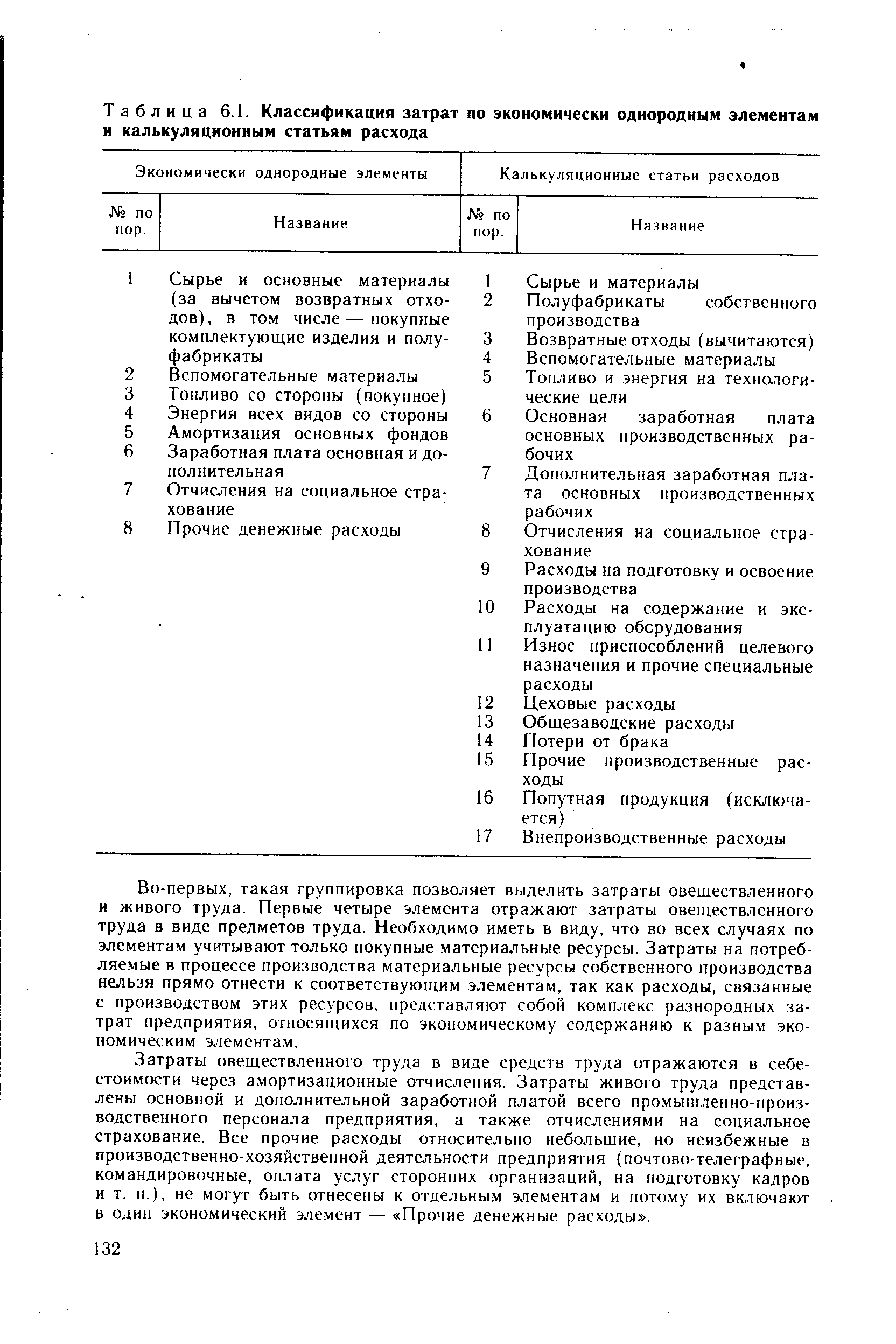

| Таблица 6.1. Классификация затрат по экономически однородным элементам и калькуляционным статьям расхода |  |

При планировании и калькулировании себестоимости продукции важную роль играет классификация затрат по элементам (экономическому содержанию) и статьям калькуляции (по характеру возникновения и назначению). Под элементами затрат понимается перечень однородных затрат в денежном выражении по их видам. Эта группировка позволяет ответить на вопрос, что затрачено на данный объект. Элементы затрат по экономическому содержанию являются однородными затраты, образующие элемент себестоимости, включают [c.18]

В основе классификации затрат по экономическим элементам иг признак экономической однородности затрат независимо от ), где эти затраты осуществлены. [c.213]

КЛАССИФИКАЦИЯ И СОСТАВ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ производится по ряду признаков а) по первичным элементам затрат б) по экономическому содержанию и назначению затрат в) по способу отнесения затрат в процессе производства г) по степени зависимости от изменения объема производства д) по степени однородности е) в зависимости от времени возникновения и отнесения на себестоимость продукции. [c.110]

В экономической литературе приводится до десяти различных методов учета затрат и калькулирования себестоимости продукции. Предпринимается попытка дать новые классификации методов. В основе таких классификаций лежат один или несколько признаков. Так, некоторые авторы предлагают классифицировать методы по единому признаку — способу группировки затрат по отдельным объектам учета (по переделам, производственным заказам, видам продукции, группам однородных изделий и т. д.). Другие считают, что основой классификации должны служить методы исчисления себестоимости отдельных видов продукции (прямой расчет, исключение затрат, распределение затрат, суммирование затрат, нормативный и комбинированный). Ряд авторов считает, что для классификации методов следует использовать приемы комбинационной [c.102]

Производственные расходы — расходы предприятий на производство продукции (расход сырья, материалов, топлива, электроэнергии оплата труда рабочих, служащих, колхозников амортизация основных средств и т. д.). Для правильного исчисления себестоимости продукции, планирования, учета и анализа П. р. применяется их классификация (см. Классификация производственных расходов). По назначению П. р. делятся на основные и расходы по управлению и обслуживанию производства (накладные расходы). По способу отнесения расходов в себестоимость продукции они делятся на прямые и косвенные. По составу затраты на производство бывают одноэлементными и комплексными. Первые не могут быть разложены на составные части. Например, заработная плата, материалы и др. Комплексные состоят из нескольких видов расходов. Например, в общецеховые расходы входят заработная плата, топливо, амортизация и др. (см. Основные производственные расходы. Расходы по управлению и обслуживанию производства, Прямые производственные расходы, Косвенные производственные расходы). Перечень расходов на производство в отраслях народного хозяйства очень большой. Поэтому в планировании и учете их объединяют в однородные группы. Такая группировка производится по калькуляционным статьям и экономическим элементам. Перечень статей калькуляции дает возможность видеть назначение расходов, их связь с производ- [c.110]

Все затраты на произ-во группируются по экономич. элементам и но статьям калькуляционного листа. Классификация производственных затрат по экономич. элементам применяется при установлении сметы затрат на производство, рассчитанной на весь объем произ-ва без распределения по отдельным видам продукции. План затрат на произ-во, составленный по экономич. элементам (материалы, топливо, электроэнергия, амортизация, зарплата), имеет большое значение для увязки плана по себестоимости с другими разделами техпром-финплана через фонд заработной платы осуществляется связь между планом себестоимости и планом по труду через материальные затраты осуществляется связь между планированием затрат на произ-во и материальными балансами. Смета затрат на произ-во, объединяя все затраты на сырье, материалы, топливо, является основой исчисления потребности в оборотных средствах. Однако для правильного руководства и контроля производствешго-хоз. деятельности предприятия надо знать не. только состав затрат но экономич. элементам, но и но целевому назначению. Напр., металл может быть израсходован на произ-во машин, оборудования или в качество ремонтного и упаковочного материала. Необходимо дифференцированно подходить к определению снижения себестоимости продукции за счет металла, идущего на произ-во этой продукции и на ремонтные и другие нужды. В калькуляционном листе все затраты группируются в зависимости от назначения и от производственного участка. Такая классификация применяется для исчисления себестоимости отдельных изделий и всей товарной продукции промышленного предприятия. При этом часть статей имеет экономически однородное содержание, а другая часть охватывает комплекс разнообразных расходов. Напр., в статью Общезаводские расходы входят зарплата служащих и ИТР, амортизация общезаводских зданий и сооружений, материалы и топливо общего назначения ц т. п. [c.259]

В нашей стране в целях гармонизации отечественных классификаций с международными классификационными стандартами разработан Общероссийский классификатор видов экономической деятельности, продуктов и услуг (ОКДП). В группировке хозяйственных единиц по отраслям единицей классификации является заведение. Отрасль определяется как совокупность заведений с однородным производством. Заведение—это предприятие или его часть, занятые преимущественно одним видом производственной деятельности (с точки зрения характера производимых товаров и услуг, направления их использования, характера технологического процесса), по которому имеется статистическая информация о затратах и выпуске продукции. [c.119]

В фирмах стран Европейского союза для снижения объема запасов используются методы их управления путем периодической подачи заказов переменного объема, поставки способом точно в срок Oust-in-time), а также классификации производственных участков по однородным группам, в рамках которых осуществляется замкнутый технологический цикл. Эти методы, помимо обеспечения гибкости управления запасами, позволяют снизить косвенные затраты предприятия, повысить качество выпускаемых изделий и создают возможности для автоматизации производственной деятельности. Стало очевидным, что дорогостоящая модернизация промышленности за счет ее компьютеризации и внедрения гибких систем не даст ожидаемого экономического эффекта, если не будет решен вопрос о сокращении объема запасов. [c.20]

Смотреть страницы где упоминается термин Классификация затрат по их экономической однородности

: [c.37]Смотреть главы в:

Управление затратами -> Классификация затрат по их экономической однородности