Для расчета себестоимости единицы продукции (работ) в нефтяной промышленности так же, как и в других отраслях промышленности, наряду с классификацией затрат по экономическим элементам ведется учет и распределение затрат по статьям калькуляции (табл. 25, 26, 27). Подобный метод учета дает возможность не только определить затраты по месту их возникновения и целевому назначению, но и значительно облегчает калькуляцию себестоимости единицы продукции. [c.251]

В зависимости от используемого признака группировки применяют две основные системы классификации затрат по экономическим элементам и статьям калькуляции. [c.164]

Классификация затрат по экономическим элементам производится по признаку экономической однородности затрат, каждая группа которых отражает в стоимостном измерении общий объем потребления предприятием какого-либо ресурса, независимо от его целевого назначения. [c.164]

Затраты средств труда, предметов труда и затраты живого труда. Такая классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства. [c.124]

Помимо классификации затрат по экономическому признаку их можно группировать и по отношению к производственному (технологическому) процессу. По этому признаку все затраты подразделяются на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства продукции (работ, услуг) они занимают наибольший удельный вес в общей сумме затрат организации. [c.309]

Особое значение классификация затрат по экономическим элементам производства имеет для страны в целом с целью изучения движения всего продукта, расчета спроса, экономической эффективности капитальных вложений по отраслям и других целей. [c.214]

В каждый вышеназванный элемент затрат включаются однородные по своему содержанию расходы. Так, в элементе материальные затраты отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). Например, в хлебопекарной и макаронной отраслях промышленности в качестве сырья будет выступать мука, а основных материалов — соль, сахар, дрожжи. Подробное содержание по каждому элементу затрат дается в Положениях о составе затрат, включаемых в себестоимость продукции (работ, услуг) , о котором уже упоминалось. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия на основе экономии затрат. [c.318]

Классификация затрат по экономическим элементам позволяет определить структуру [c.430]

Классификация затрат по экономическим элементам. Такая классификация должна быть обеспечена при формировании себестоимости бухгалтерией любого предприятия. Экономические элементы — однородные по экономическому содержанию затраты. Например, затраты на приобретение топлива входят в один экономический элемент, независимо оттого, где это топливо используется — непосредственно в производстве или на отопление. [c.297]

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство она позволяет определить общую потребность предприятия в однородных ресурсах, используется для расчета структуры себестоимости продукции по отраслям. [c.28]

Структура себестоимости может определяться на основе классификации затрат по экономически однородным элементам и статьям калькуляции. [c.32]

Классификация затрат по экономическим элементам включает следующую группировку затрат [c.23]

Классификация затрат по экономическому содержанию и назначению представляет собой их классификацию по производственному назначению и месту возникновения в [c.111]

Основой разработки сметы затрат на производство продукции служит классификаций затрат по экономическим элементам. [c.258]

Большое значение имеет классификация затрат по экономической природе, которая представляет собой смету расходов предприятия на выполнение объемов перевозок. Группировка затрат по экономическому признаку дает возможность эффективно организовать деятельность каждого предприятия. Сметный разрез по себестоимости имеет большое значение не только для обоснования основных разделов плана предприятия, но и для разработки отраслевых балансов и народнохозяйственных планов. [c.234]

Согласно Основным положениям различают два вида классификации затрат по экономическим элементам и по статьям калькуляции, т. е, месту возникновения затрат. [c.180]

Классификация затрат по экономическим элементам отражает экономическую однородность затрат (однообразные по своему экономическому содержанию затраты называются экономическими элементами). [c.180]

Классификация затрат по экономическим элементам является единой и обязательной для всех отраслей и предприятий. Она состоит из следующих элементов [c.180]

Классификация затрат по экономическим элементам отражает все затраты предприятия, связанные с выпуском продукции, иначе эту классификацию называют сметой затрат на производство. Она дает возможность суммировать затраты ряда предприятий независимо от их производственной структуры, типа производства, а также независимо от номенклатуры выпускаемой продукции. [c.182]

Классификация затрат по экономическим элементам дает возможность определить структуру себестоимости. [c.182]

Группировку затрат по экономическим элементам используют для увязки показателей себестоимости с другими разделами планов предприятия — с планом по труду и кадрам, финансовым планом, планом материально-технического снабжения для определения и анализа структуры себестоимости на всех уровнях хозяйствования вплоть до промышленности в целом для классификации предприятий и отраслей на материально-, топливно-, энерго-, фондо- и трудоемкие, что имеет важное значение для выявления резервов снижения себестоимости, исчисления величины созданного национального дохода, размещения предприятий по территории страны и для других целей. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчетов сравнительной эффективности. [c.182]

Однако классификация затрат по экономическим элементам не может обеспечить решение всех вопросов. Так, она не позволяет определить себестоимость единицы продукции, если предприятие выпускает два или больше наименований изделий, а также величину расходов в зависимости от места их возникновения и конкретной формы производственного использования. В связи с этим используется другой вид классификации затрат — классификация затрат по статьям калькуляции. [c.182]

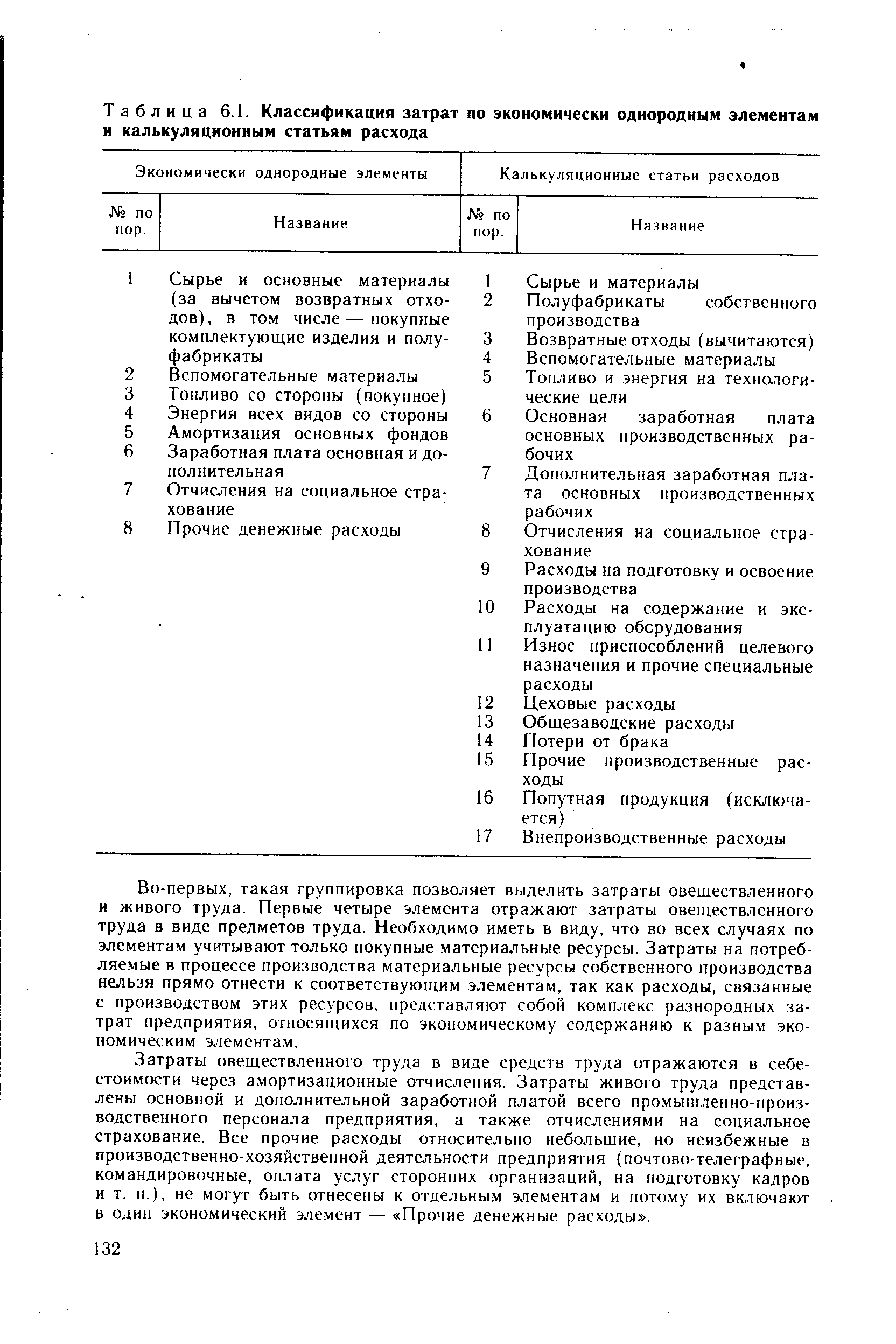

Наиболее важным является способ классификации затрат по экономическому содержанию и целевому назначению в производственном процессе. Основные признаки, по которым проводится классификация во-первых, однородность по экономическому содержанию и, во-вторых, общность производственного назначения и места возникновения затрат. В соответствии с этими признаками все затраты, составляющие себестоимость, классифицируют по первичным экономически однородным элементам и калькуляционным статьям расходов. [c.131]

При классификации затрат по экономически однородным элементам не имеет значения, где и с какой целью расходуют те или иные виды ресурсов, необходимо только, чтобы затраты, включенные в одну группу, имели одинаковую экономическую природу. Так, затраты на электроэнергию для двигательных и технологических целей, для освещения и т. п., несмотря на различие конкретных форм их производственного использования, объединяют в одну группу (элемент), так как по экономической природе все они отражают расход одного вида ресурсов — энергии. [c.131]

| Таблица 6.1. Классификация затрат по экономически однородным элементам и калькуляционным статьям расхода |  |

Одноэлементными называются затраты, которые на данном предприятии не могут быть разложены на составные слагаемые. По этому принципу построена классификация затрат по экономическим элементам. Комплексные затраты состоят из нескольких [c.189]

Классификация затрат по экономическому содержанию используется при составлении сметы затрат на производство, а по статьям затрат при разработке плановых и отчетных калькуляций — по отдельным видам изделий. [c.221]

Несмотря на всю значимость классификации затрат по экономическим элементам, одной сметой производства обойтись при планировании себестоимости продукции нельзя. Для руководства производством нужна еще другая классификация затрат. [c.227]

Классификация затрат по экономическим элементам и калькуляционным статьям [c.337]

Основой разработки сметы затрат служит классификация затрат по экономическим элементам (табл. 19.2). [c.210]

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергия на предприятиях может быть использована как в технологическом процессе производства продукции, так и для освещения офиса предприятия, цехов и т. д. В свою очередь, в технологическом процессе электроэнергия может расходоваться на изготовление разнообразных изделий в разных количествах на одно изделие — больше, на другое — меньше. [c.31]

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных подразделений предприятия. Для этих целей применяют классификацию расходов по статьям калькуляции — в зависимости от их назначения и места возникновения. [c.19]

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребности в оборотных средствах и сметы затрат и других целей. [c.132]

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости, что во многом может определять политику по экономии издержек производства. [c.152]

В основе классификации затрат по экономическим элементам иг признак экономической однородности затрат независимо от ), где эти затраты осуществлены. [c.213]

Классификация затрат по экономическим элементам используется для определения общей суммы издержек на производство и реализацию продукции. В общих издержках предприятия все элементы затрат сгруппированы в соответствующих статьях вне зависимости от того, где они были произведены и на какие виды продукции они были потрачены. [c.68]

Классификация затрат по экономическим элементам в своей основе исходит из того, что в любом процессе производства участвуют такие факторы, как предметы труда, средства труда и сам труд. Соответственно в себестоимость включаются следующие экономические элементы затрат [c.32]

Группировка затрат по экономическим элементам, часто называемая бюджетной классификацией, предназначена для выявления всех расходов на производство по видам, а также для составления сметы затрат на производство. [c.235]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Наряду с рассмотренной выше группировкой затрат по экономическим элементам и калькуляционным статьям расходов, существует классификация затрат по другим признакам. Так, в зависимости от способа отнесения на себестоимость отдельных видов продукции и работ, затраты подразделяют на прямые и косвенные. [c.300]

Классификация затрат по экономическим элементам позволяет определять и анализировать структуру текущих издержек производства и обращения. В зависимости от удельного веса того или иного элемента в общей сумме затрат конкретные производства относят к материалоем-ким (с высоким удельным весом материальных затрат в себестоимости), трудоемким (высока доля затрат на оплату труда), фондоемким (преобладает амортизация основных средств). Кроме того, анализ структуры себестоимости позволяет определить имеющиеся у предприятия резервы по ее снижению. [c.23]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]