Производственные мощности предприятий и фактические объемы производства определяют масштабы применения систем управленческого учета. Система управленческого учета характеризуется объемом информации, поставленными перед ней целями, критериями и средствами достижения целей, составом элементов и их взаимодействием. Классификация систем управленческого учета представлена на рис. 2.1. [c.37]

РИС. 2.1. Классификация систем управленческого учета [c.38]

Полнота включения затрат в себестоимость — один из признаков классификации систем учета, применяемых на практике. Существует система учета полных затрат и система учета частичных затрат. Это — два варианта, отвечающие в управленческом учете различным целям. [c.40]

Классификация систем учета затрат [c.186]

РИС. 4.22. Классификация систем учета затрат на производство [c.188]

В мировой практике известны разные классификации систем страхования, определяемые признаками, заложенными в их основу. [c.447]

Данная глава состоит из пяти параграфов. В первом рассматриваются факторы социальной среды, влияющие на стандарты и методы бухгалтерского учета. Второй параграф посвящен вопросам международной классификации систем бухгалтерского учета. Особенности систем учета во Франции, Германии, Японии, Китае и в странах Восточной Европы представлены в третьем параграфе. В четвертом рассматриваются специальные вопросы сопоставимости данных бухгалтерского учета, такие, как консолидированная отчетность и пересчет иностранной валюты. Наконец, последний параграф посвящен проблемам международной гармонизации бухгалтерского учета, где дается краткий обзор опыта в Австралии и Новой Зеландии. [c.543]

Классификация систем бухгалтерского учета [c.547]

По мере того как отличия методов ведения учета в разных странах становились все более очевидными, начались попытки классификации систем бухгалтерского учета. В настоящее время можно назвать следующие классификации субъективную [31 32], юридическую [35 36], по сферам влияния [47] и статистическую [2 17 20 34]. [c.547]

Схема 17.1. Классификация систем бухгалтерского учета [36] [c.550]

Так как классификация систем по сфере функционирования объекта управления очевидна, рассмотрим следующие признаки. По видам процессов управления автоматизированные информационные системы подразделяются на [c.18]

Как же при наличии объективных причин, вызывающих различия в национальных системах бухгалтерского учета, решить проблему их стандартизации на международном уровне Из вышеизложенного следует, что это очень непростая проблема. Однако, несмотря на существенные различия, существующие в национальных бухгалтерских системах, можно выделить группы стран с похожими культурными и экономическими ситуациями и одинаковыми подходами к системе бухгалтерского учета и отчетности. Это позволяет объединить национальные системы бухгалтерского учета, классифицировав их по ряду признаков. Работой по классификации систем бухгалтерского учета и отчетности занимаются ведущие ученые различных стран. В нашей отечественной литературе обычно выделяют три модели учетных систем [c.216]

Укрупненная классификация систем бухгалтерского учета и отчетности [c.217]

КЛАССИФИКАЦИЯ СИСТЕМ УЧЕТА [c.5]

Классификация систем. Классификация систем может производиться по различным признакам. В наиболее общем плане системы можно разделить на материальные и абстрактные. [c.30]

Проведите классификацию систем по различным признакам. [c.46]

Первая интегральная классификация. В основе этой классификации лежит размер хозяйствующего субъекта. В соответствии с этим признаком АИС-БУ подразделяются на системы, предназначенные для малых, средних и крупных предприятий. Такая классификация имеет два основных недостатка. Во-первых, вместо классификации систем автоматизации учета по некоторым потребительским свойствам и принципам построения рассматривается классификация предприятий как потребителей программных продуктов. Фактически классификация программ подменяется классификацией их пользователей. Во-вторых, само понятие размера предприятия слишком размыто, чтобы быть единственным критерием для отнесения систем к тому или иному классу. [c.73]

Из таблицы видно, что сменявшие друг друга системы управления были ориентированы на растущий уровень нестабильности и все меньшую предсказуемость будущего. С этой точки зрения И. Ансофф дает следующую классификацию систем управления. [c.9]

К третьему признаку классификации систем управленческого учета относится полнота [c.147]

Система с фиксированным интервалом времени между заказами — вторая и последняя система управления запасами, которая относится к основным. Классификация систем на основные и [c.239]

Любой документ, создаваемый в обществе, является элементом системы более высокого уровня и входит в соответствующую систему документации в качестве ее элемента. Под системой документации понимается совокупность документов, взаимосвязанных по признакам происхождения, назначения, вида, сферы деятельности, единых требований к их оформлению. Как буквы одного языка составляют алфавит, так и отдельные виды и разновидности документов составляют систему документации. До настоящего времени в дОкументоведении не существует непротиворечивой классификации систем документации, видов и разновидностей документов, а используется эмпирически сложившееся разделение документов на системы документации. [c.54]

Предложенная классификация систем подготовки текстов является во многом условной, так как некоторые функции текстовых редакторов различных классов перекрываются, постоянно появляются новые версии редакторов с более усовершенствованными и сложными процедурами обработки, что размывает границы между классами. [c.398]

Существует ряд классификаций систем. Наиболее известны три [c.324]

Бихевиористский подход к классификации систем 324 [c.460]

Ниже приведена классификация систем массового обслуживания. [c.143]

Обсуждение интересов государства и компании происходит в рамках одной из двух основных систем — концессионной или контрактной. Принципиальное различие между ними вытекает из разного отношения к собственности на природные ископаемые. Классификация систем приведена на рисунке 7.3. [c.190]

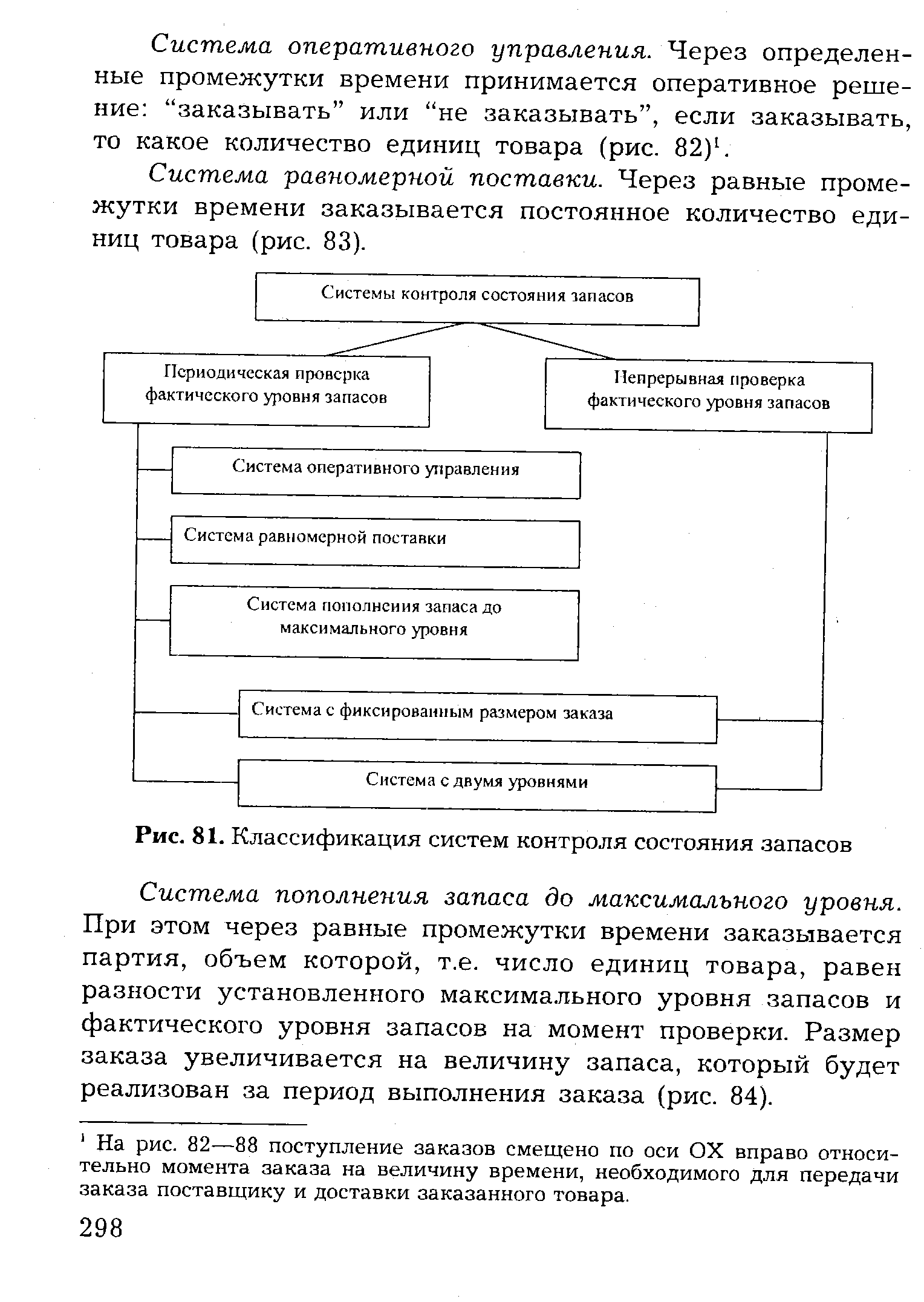

Примерная классификация систем контроля состояния запасов представлена на рис. 81. [c.297]

| Рис. 81. Классификация систем контроля состояния запасов |  |

Классификация систем строится на базе анализа над-системы [c.215]

Классификация систем строится на базе анализа структурных составляющих системы [c.215]

Цель настоящей главы — привлечь внимание к этой проблеме. Может быть, ее критическое прочтение побудит других исследователей, других авторов к дальнейшей разработке вопросов классификации систем по широкому кругу признаков, таких, например, как характер выпускаемой продукции, предоставляемых услуг, размер предприятия, технический уровень производств, степень подготовленности персонала к работе в условиях действия системы и т. п. [c.132]

Здесь классификацию систем управления качеством, их описание, анализ мы будем выполнять не на реальных системах, а на их моделях, что и определило название раздела. Понимать модели, их особенности и свойства мы будем, опираясь на те определения, которые даны в весьма авторитетных словарях. [c.132]

Классификация систем распределения по числу торговых точек (рис. 49) [c.177]

В данном примере мы рассмотрели самый простой случай пуассоновский входной поток, экспоненциальное время обслуживания, одна обслуживающая установка. На самом деле, в реальности, и распределения бывают значительно сложнее, и АЗС включают в себя большее число бензоколонок. Для того чтобы упорядочить классификацию систем массового обслуживания, американский математик Д. Кен-далл предложил удобную систему обозначений, широко распространившуюся к настоящему времени. Тип системы массового обслуживания Кендалл обозначил с помощью трех символов, первый из которых описывает тип входного потока, второй — тип вероятностного описания системы обслуживания, а третий — количество обслуживающих приборов. Символом М он обозначал пуассоновское распределение входного потока (с экспоненциальным распределением интервалов между заявками), этот же символ применялся и для экспоненциального распределения продолжительности обслуживания. Таким образом, описанная и изученная в этом параграфе система массового обслуживания имеет обозначение М/М/1. Система M/G/3, например, расшифровывается как система с пуассоновским входным потоком, общей (по-английски — general) функцией распределения времени обслуживания и тремя обслуживающими устройствами. Встречаются и другие обозначения D —детерминированное распределение интервалов между поступлением заявок или длительностей обслуживания, Е — распределение Эрланга порядка п и т. д. [c.211]

Первую классификацию систем бухгалтерского учета осуществил Мюллер (Mueller) [31]. Он выделил четыре типа, или модели, бухгалтерских систем западных капиталистических стран [c.548]

Профессор Института социальных исследований Мичиганского университета Р. Ликерт предлагает следующую классификацию систем менеджмента и соответствующих стилей руководства. [c.321]

Среди систем подготовки текстов на естественных языках можно выделить три больших класса, но с достаточно размытыми границами форматеры, текстовые процессоры и настольные издательства. Исходя из внутримашинной структуры подготавливаемого документа, можно было бы предложить следующий подход к классификации систем подготовки текстов. Форматер — система подготовки текстов, которая не использует для внутреннего представления текста никаких кодов, кроме стандартных конец строки, перевод каретки, конец страницы. Текстовый процессор — система подготовки текстов, которая во внутреннем представлении снабжает собственно текст специальными кодами — разметкой. В основном экранные редакторы и текстовые процессоры различаются по назначению первые со-здаютЛ СЯ-файлы, которые используются затем компиляторами или форматерами, вторые - предназначены для подготовки текстов для последующей печати на бумаге, форма представления текста имеет большое значение. [c.394]