Аналитический учет амортизационных отчислений ведется на следующих четырех субсчетах Амортизационный фонд на полное восстановление основных фондов за счет отчислений , Амортизационный фонд на капитальный ремонт основных фондов за счет отчислений , Амортизационный фонд на полное восстановление основных фондов за счет прочих поступлений и перечислений , Амортизационный фонд на капитальный ремонт основных фондов за счет прочих поступлений и перечислений . [c.104]

JFI производственных единицах (у которых нет ни амортизационного, ни уставного фонда) в учете амортизационных отчислений и износа основных средств вместо счета Амортизационный фонд и счета Уставный фонд используются счет Внутрихозяйственные расчеты и счет Расчеты по выделенным средствам (соответственно). О произведенных по этим счетам записях производственные единицы высылают своему производственному объединению извещение (авизо) с приложением соответствующих документов. [c.107]

Аналитический учет амортизационных отчислений ведется на следующих двух субсчетах На полное восстановление , На капитальный ремонт . [c.109]

Где И( - текущие издержки при производстве (использовании) продукции в году t без учета амортизационных отчислений на реновацию, руб. К( — единовременные затраты при производстве (использовании) продукции в году t, руб. Л( — остаточная стоимость (ликвидационное сальдо) основных фондов, выбывающих в году t, руб. [c.120]

Основным критерием экономической целесообразности эксплуатации добывающей скважины является равенство выручки от реализации добываемой нефти и газа из скважины (Вр) и эксплуатационных затрат на ее извлечение с учетом амортизационных отчислений (Энг) и величины средств, необходимых на выплату обязательных налогов из прибыли (Нм) [c.24]

Пример. Рассчитаем удельные затраты Зуд на капитальный ремонт резервуара вместимостью 1000 м3. При сроке службы резервуара 20 лет и капитальных вложениях 64000 руб. с учетом амортизационных отчислений на капитальный ремонт 2,9 % от балансовой стоимости удельные затраты на капитальный ремонт этого резервуара составят [c.160]

Пример. Рассчитаем удельные затраты на капитальный ремонт резервуара емкостью 1000 м3. При сроке службы емкости 20 лет и капитальных вложениях в 64 000 руб. с учетом амортизационных отчислений на капитальный ремонт [c.212]

УЧЕТ ИЗНОСА (АМОРТИЗАЦИИ) ОСНОВНЫХ СРЕДСТВ. Амортизационные отчисления определяют исходя из действующих норм амортизационных отчислений, централизованно устанавливаемых соответствующими государственными органами. Поскольку амортизация основных средств есть перенесение части их стоимости на стоимость создаваемой продукции (работ, услуг), то учет амортизационных отчислений означает отнесение соответствующих сумм начисленной амортизации основных средств на счета учета затрат (как правило, это собирательно-распределительные счета 25 Общепроизводственные расходы и 26 Общехозяйственные расходы ) в корреспонденции с кредитом счета 02. [c.482]

Порядок учета амортизационных отчислений для целей налогообложения определяется соответствующим налоговым законодательством. [c.219]

ПБУ 14/2000 [29] устанавливается вариантность учета амортизационных отчислений. Так, согласно п. 21, амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов путем накопления соответствующих сумм на отдельном субсчете либо путем равномерного уменьшения первоначальной стоимости объекта . [c.174]

Ткач В.И. Международные принципы учета амортизационных отчислений//Финансы. 1994. № 1. С. 63. [c.425]

Известна следующая информация. Предприятие покупает оборудование за 100000 д.е. и амортизирует его по прямолинейному методу в течение ожидаемого срока полезного использования - 5 лет. В соответствии с правилами налогообложения амортизация производится по ставке 25%, и также по прямолинейному методу. Ставка налогообложения 40%. Предприятие собирается окупить приобретенное оборудование путем выпуска товаров. В течение пяти лет доход предприятия до учета амортизационных отчислений составляет следующие величины [c.212]

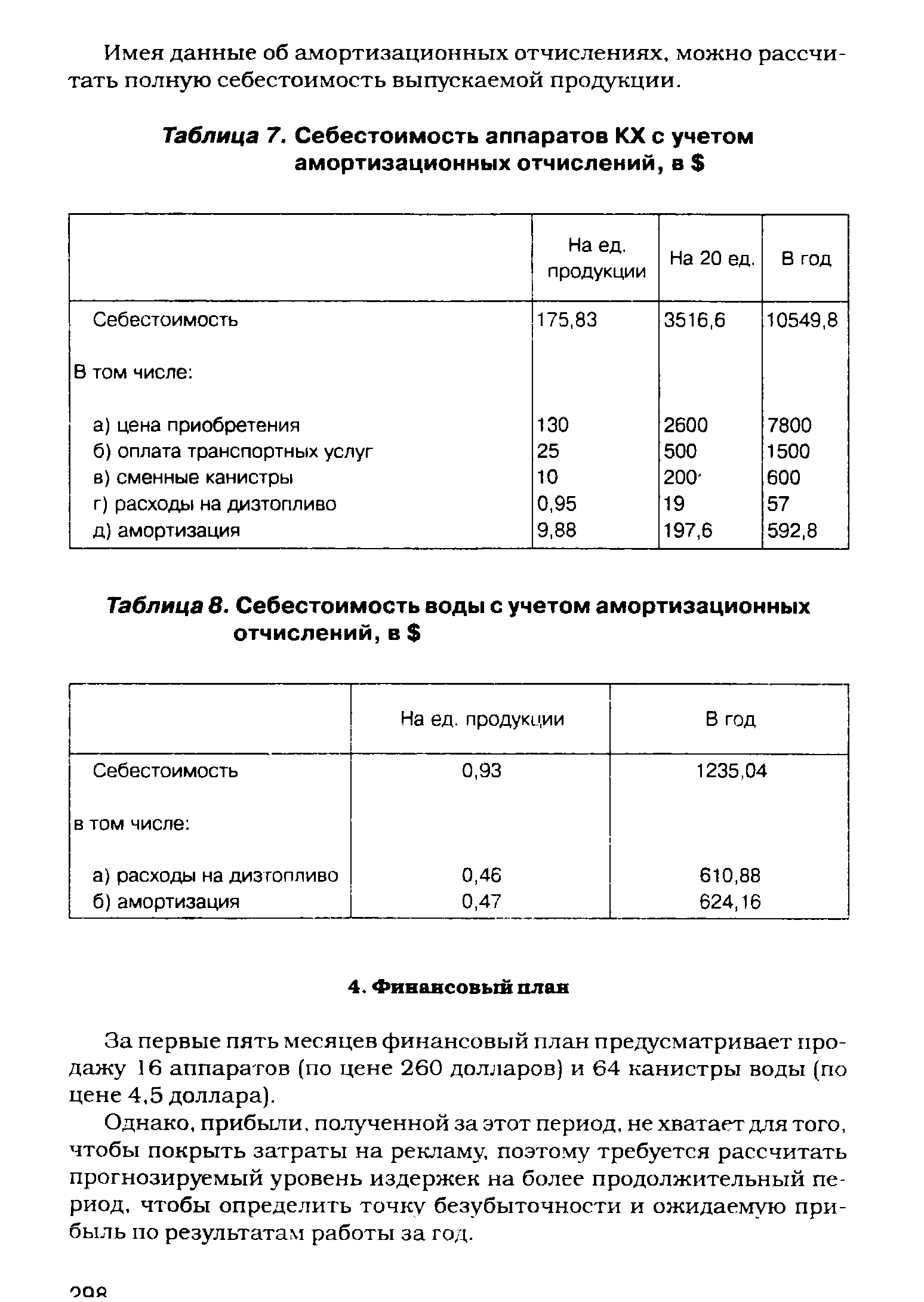

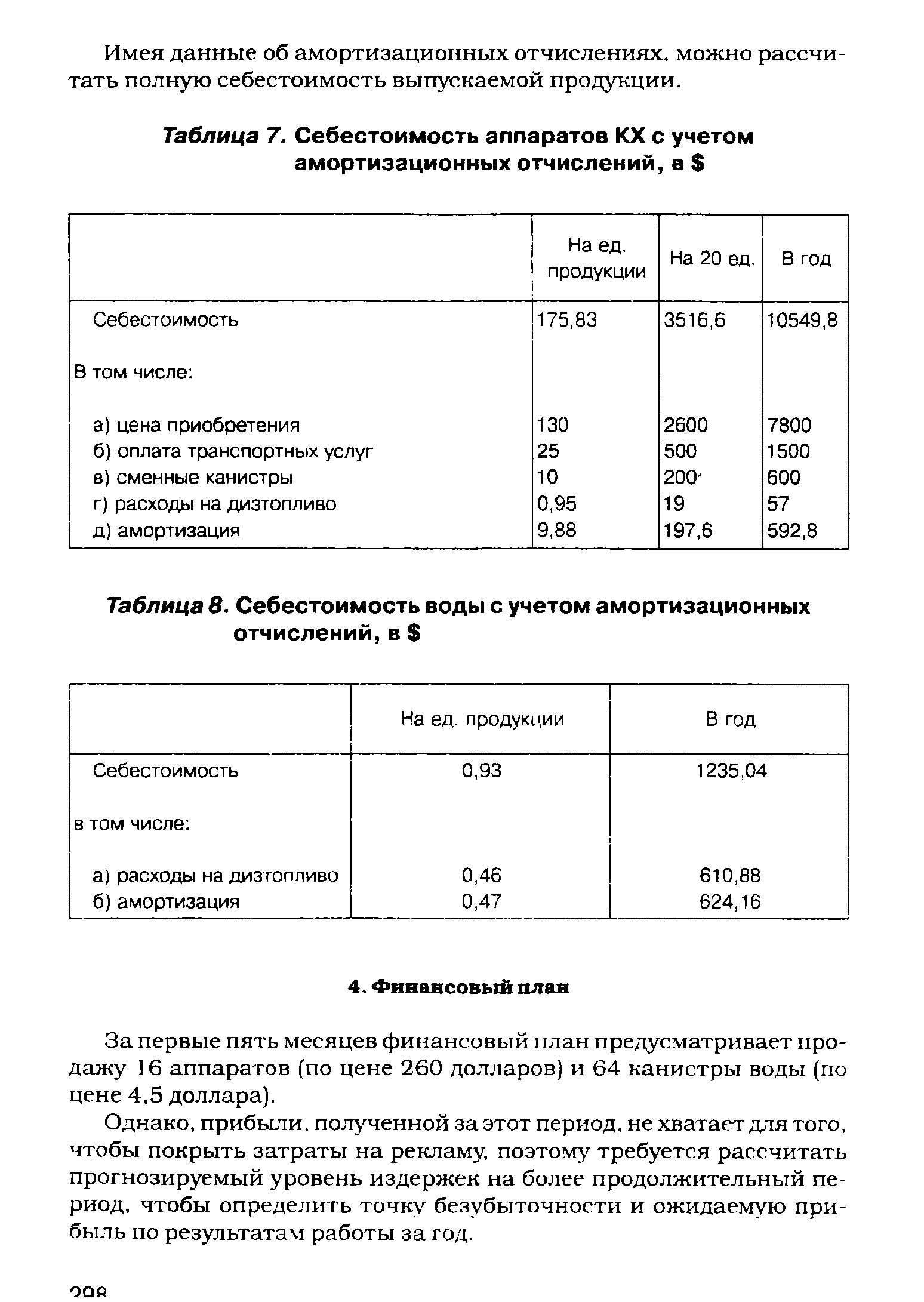

| Таблица 7. Себестоимость аппаратов КХ с учетом амортизационных отчислений, в |  |

| Таблица 8. Себестоимость воды с учетом амортизационных отчислений,в |  |

Для ориентировочных расчетов прямые эксплуатационные расходы по баллонным установкам могут приниматься для всех типов установок в размере 10,0% от первоначальной стоимости при учете амортизационных отчислений на реновацию и капитальный ремонт и 4,0% при учете амортизационных отчислений только на капитальный ремонт. [c.101]

Себестоимость продукции (работы) отражает эксплуатационные текущие затраты. Для сравнительной оценки эксплуатационных затрат рассчитывают технологическую себестоимость, которая представляет собой совокупность только изменяющихся элементов затрат, непосредственно связанных с процессом эксплуатации новой техники. Изменение элементов затрат происходит за счет качественного изменения совокупности эксплуатационных и производственно-технологических показателей новой техники. Одним из важнейших показателей является показатель экономичности работы, который характеризует текущие затраты на эксплуатацию машины, отнесенные на 1 ч ее работы (без учета амортизационных отчислений на реновацию оборудования). [c.89]

Показатель экономичности работы технологического оборудования или себестоимости 1 ч работы его (без учета амортизационных отчислений на реновацию) определяется (в руб./ч) по формуле [c.89]

Учет амортизационных отчислений [c.720]

Мы предлагаем некоторую вариацию моделей (4.3) и (4.6) для описания рынка в условиях либерализации. Пусть F, F2 — ставка налога на прибыль (для краткости с учетом амортизационных отчислений из прибыли) соответственно в РФ и в среднем по Западной Европе, /12 — экспорт из РФ в Западную Европу по цене франко-граница с12 (экспортная цена). Тогда в результате продаж газа на внутреннем (цена q) и внешнем рынках газовая отрасль РФ получает прибыль [c.95]

Учет амортизационных отчислений и износа основных средств [c.176]

Аналитический учет амортизационных отчислений и износа основных средств ведется в книге формы № К-39, в -которой записи осуществляются в хронологическом порядке на основании мемориальных ордеров, составляемых по данным расчета амортизационных отчислений. Износ по арендованным основным средствам у арендатора не начисляется. [c.179]

Учет основных средств (фондов) в организациях нефтеснабже-ния осуществляется в соответствии с Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций , и Положением о порядке планирования, начисления и использования амортизационных отчислений . Указанные документы определяют состав основных средств (фондов), задачи и организацию их бухгалтерского учета, поступление, учет амортизационных отчислений и износа, ремонта, перемещения и выбытия, принципы механизации учета и инвентаризации. [c.74]

Для укрупненных расчетов эксплуатационные расходы могут прини-.маться в проценте от стоимости систем отопления с учетом приборов без топ-.ливной составляющей в размере 10,5% при учете и 5% без учета амортизационных отчислений на реновацию. ч [c.120]

Смотреть страницы где упоминается термин Учет амортизационных отчислений

: [c.80] [c.135] [c.406] [c.59] [c.100] [c.101] [c.108] [c.125] [c.125] [c.255] [c.463] [c.323] [c.115] [c.24] [c.28] [c.32] [c.201] [c.366] [c.29] [c.291] [c.56] [c.175]Смотреть главы в:

Справочник директора предприятия изд.5 -> Учет амортизационных отчислений