| Рис. 4.16. Необходимость и сущность кредита |  |

Тема 5. Необходимость, сущность и виды кредита [c.19]

Необходимость, сущность и функции кредита. Основные этапы развития кредитных отношений. Кредит как форма движения ссудного капитала. Рынок ссудных капиталов сущность, эволюция, функции. Взаимодействие кредита и денег. Роль кредита в становлении и развитии рыночной экономики. [c.19]

Необходимость, сущность и функции кредита. [c.56]

Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Как же можно определить сущность кредита Прежде чем ответить на этот вопрос, важно уточнить, что вкладывается в понятие сущность . Необходимость в этом связана с тем, что сущность кредита в ряде случаев отождествляется с его содержанием, природой и даже причиной возникновения. Эти понятия не тождественны. К примеру, содержание выражает как внутреннее состояние кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним его свойствам, выступает как главное в содержании этой экономической категории. [c.172]

Сущность кредита тесно связана с его необходимостью и причинами, но и здесь нет тождества. Причина выражает связь кредита с многообразными экономическими процессами. Причина может вызвать разные следствия, вызвать к жизни наряду с кредитом и другие экономические явления, поэтому она не дает исчерпывающей характеристики сущности данной экономической категории. [c.172]

Необходимость, сущность и формы кредита. Принципы кредитования [c.567]

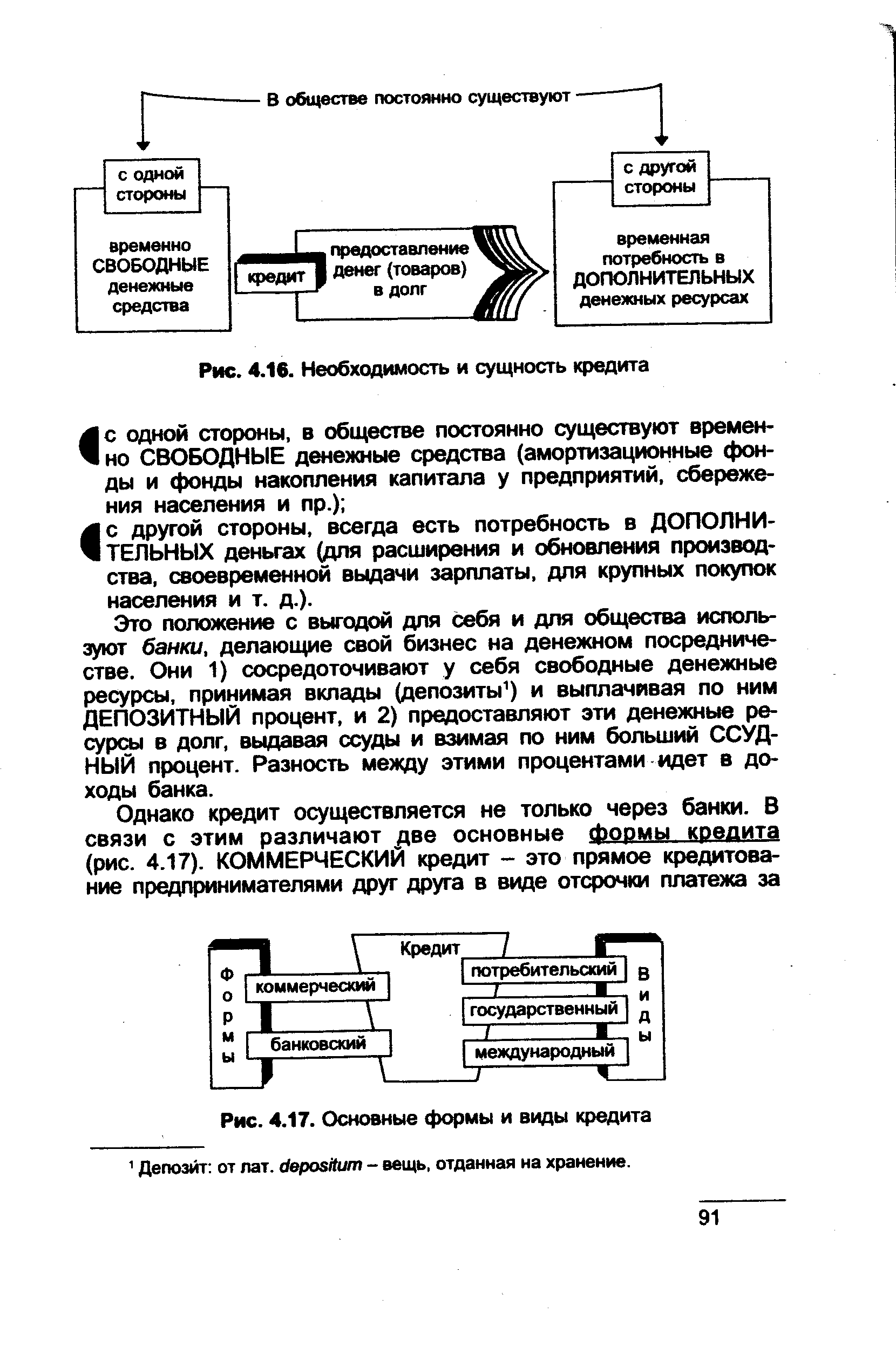

Сущность и функции кредита. Необходимость кредита обусловлена тем, что у одних экономических субъектов появляются временно свободные денежные средства, а другим они требуются. В рыночной экономике основными поставщиками денежных средств являются до-144 [c.144]

Возвратность кредита означает, что после его использования необходимо вернуть ссуженную стоимость. Через возвратность реализуется сущность кредита как стоимости, отданной взаймы. Возвратность кредита на макроуровне обеспечивает процесс общественного воспроизводства необходимыми денежными ресурсами, способствуя его качественному и количественному росту. [c.83]

Следует отметить, что данное обоснование необходимости появления лизингового кредита справедливо и для банковского кредита в целом, за исключением, может быть, целевого характера и направленности на вполне конкретный объект кредитования -основные средства предприятия. Однако следующая причина, объясняющая сущность лизингового кредита, характерна в теории кредита только для лизинга. [c.22]

В следующих главах вы узнаете, что учет состоит из множества компонентов и включает множество процедур. И хотя они могут отличаться друг от друга по степени сложности, в сущности, система ведения учета всегда одинакова. Основной принцип бухгалтерского учета, благодаря которому учет - это нечто большее, чем просто сложение и вычитание, это принцип двойной записи, то есть каждая операция отражается в учете дважды по дебету и по кредиту. Это основополагающая идея системы бухгалтерского учета, которую менеджерам необходимо понять и осмыслить. для того, чтобы лучше справляться с принятыми на себя обязательствами по управлению финансами компании. В некоторых случаях принцип двойной записи более сложен в теории, чем на практике. Двойная запись — это основа построения системы ведения учета, включая составление бухгалтерского баланса компании Дебет и кредит характеризуют влияние каждой хозяйственной операции на любую группу бухгалтерских счетов — активы, обязательства, капитал и резервы, доходы и расходы Бухгалтерский баланс - это одна из основных форм отчетности для любой компании. Это перечень активов, обязательств и акционерного капитала - или собственного капитала, если хотите, - на определенную дату, обычно на конец отчетного периода (квартала, полугодия и года). Конечная цель любого бухгалтерского баланса - это равенство актива и пассива. Финансовые операции компании отражаются и в других формах отчетности [c.48]

Сущность, функции и роль кредита в современной экономике. Необходимость кредита. Свойства кредита срочность, возвратность, платность. Ссудный процент. Формы кредитных отношений коммерческая, банковская, государственная, потребительская, международная. Новые формы кредита. [c.37]

Кредит нельзя сводить только к определенной сумме денег или количеству товаров, передаваемых на возвратной основе. Указанные блага представляют собой объект кредита — то, что передается от кредитора к заемщику или воплощает в себе его долг (коммерческое кредитование). Кредиту как экономическому явлению присуща определенная форма движения, в рамках которого кредит предоставляется, используется (затрачивается) и возвращается. Единство этих жизненных этапов выражено понятием кредитование, в рамках которого только и возможно существование кредита как экономического явления, отличного от других, имеющих близкую природу. Кредитование представляет собой сложный процесс, не исчерпывается простой передачей благ. Разумеется, стадия использования кредита, как и его производство и потребление, не имеет прямого отношения к сущности кредита, но окончательный акт или момент передачи должен рассматриваться как особая стадия движения кредита. Это же относится и к обратной передаче (возврату) эквивалента. Здесь важен момент высвобождения ресурсов, с которого начинается возврат кредита. По необходимости анализ кредитоспособности заемщика, его бизнес-плана, без которого кредитор не сможет принять решение о предоставлении кредита, ведется с учетом этих двух моментов. В ряде случает обеспечением возврата кредита может служить то имущество, кото-Рое было приобретено на полученные в кредит деньги. Поэтому кредитование представляет собой сложный экономический процесс, организация кото- [c.405]

Финансовая наука, изучающая экономические отношения по поводу образования, распределения и использования централизованных и децентрализованных денежных фондов на различных этапах развития общества, формировалась под влиянием исследований, проводимых учеными-экономистами. Создаваемые ими финансовые теории проверялись реальными потребностями общества и признавались наукой, если отражали реальную сущность явлений и носили определенные практические рекомендации для государства и населения. В связи с этим необходимо изучение различных теорий финансовых категорий (государственных расходов, налогов, кредита, бюджета), которые формируют научные знания в области финансов. [c.467]

Прежде всего необходимо выяснить, правомерно ли определять названные показатели для всей величины оборотных средств, так как она включает совершенно разные по экономической природе слагаемые производственные запасы, денежные средства, краткосрочные ценные бумаги, расчеты с дебиторами. Оборачиваемость производственных запасов по экономическому содержанию характеризует оборачиваемость оборотного капитала. Эффективность функционирования определяется выручкой от реализации продукции, работ и услуг, прибылью от реализации и чистой прибылью, приходящимися на 1 р. оборотного капитала. Оборачиваемость расчетов с дебиторами характеризует скорость оборота расчетов, целиком зависит от платежеспособности покупателя и не зависит от эффективности использования оборотного капитала. По своей сущности величина реализации должна формироваться по мере совершения операции, т.е. отгрузки продукции. Сложившаяся система неплатежей не должна влиять на эффективность использования капитала. Поэтому автор предлагает определять показатели оборачиваемости оборотных средств раздельно для оборотного капитала (производственных запасов), денежных средств и расчетов с дебиторами. Дебиторы — это кредит своим покупателям. Поэтому их оборачиваемость должна сравниваться с оборачиваемостью кредиторской задолженности, т.е. своего рода краткосрочными кредитами, полученными предприятием. Показатели оборачиваемости дебиторской и кредиторской задолженности характеризуют скорость платежей, в связи с чем [c.355]

Весь процесс управления предоставлением кредитов должен основываться на четко определенной и хорошо продуманной кредитной политике. В основу этого процесса должны быть положены цели и задачи, определяющие его сущность, и специфические методы управления. Основные условия реализации продукции, вопросы, относящиеся к определению прав и обязанностей продавца и покупателя, ограничений, связанных с реализацией продукции, а также условия ведения деловых операций, суммы кредитования, наличных денег и, если необходимо, ежемесячные расчеты и условия. оплаты должны быть установлены и представлены в каталогах, прейскурантах при приемке заказанной продукции, счетах-фактурах и отчетах. Все эти факторы должны рассматриваться и корректироваться в зависимости от изменения рыночной ситуации, в которой оказывается фирма. [c.204]

Сущность децентрализованных зачетов состояла в том, что на лицевых счетах по зачетам, открываемых в учреждениях Госбанка по месту нахождения расчетных счетов хозорганов, отражались операции по их расчетам за товары и услуги сальдо лицевых счетов периодически переносились на расчетные счета участников децентрализованных зачетов. Они получали расчетный кредит для завершения зачетов в установленные сроки при недостаточности средств на расчетном счете для покрытия дебетового сальдо зачетов. В то же время развивалось кредитование хозорганов разных отраслей по специальным ссудным счетам, с которых банком оплачивались приобретаемые предприятиями товарно-материальные ценности. Наряду с этим расширялось предоставление платежного кредита предприятиям, не кредитуемым по специальным ссудным счетам при возникновении у них временных финансо-ных затруднений. В таких случаях, как и при кредитовании со специальных ссудных счетов, платежный кредит предоставлялся хоз-органам на льготных условиях даже при наличии у них просроченной задолженности по ссудам банку длительностью до 30 дней. В этих условиях отпадала необходимость для хозорганов иметь в учреждении банка кроме расчетного счета и специального ссудного счета еще счет по децентрализованным зачетам. Поэтому в 1974 г. система децентрализованных зачетов была ликвидирована. [c.119]

Таким образом, потребительная стоимость ссудных средств реализуется обществом для ускорения оборота всех авансированных средств и обеспечения непрерывности всего общественного производства. При правильном ее использовании, что зависит от установления правильных методов кредитования, потребительная стоимость ссудных средств выступает в качестве одного из важных экономических рычагов увеличения производительной силы общественного труда — решающего условия повышения эффективности производства. Обеспечение кредитом непрерывности денежных связей в обществе как одного из условий непрерывности и эффективности производства является объективной необходимостью, носящей постоянный, устойчивый характер, выражающей связи между явлениями и их сущностями. Эта объективная необходимость выступает как экономический закон обеспечения непрерывности и эффективности воспроизводства на основе кредита. [c.128]

Для того чтобы последнее утверждение было осмысленным, необходимо уметь находить истинную процентную ставку для данной схемы погашения и, в частности, уметь находить реальную стоимость потребительского кредита. Следует четко осознавать, в чем, в сущности, состоит проблема определения истинной или, как еще говорят, внутренней процентной ставки схемы погашения. Пока в рамках схемы простых процентов есть лишь одна однозначная общепринятая характеристика стоимости кредита, которая была определена для простой кредитной сделки, — это нормированная процентная ставка, [c.213]

Расходы инвестора на компенсацию государству затрат на поисково-разведочные работы, геолого-экономическую оценку и другие исследования, необходимые для подготовки участка недр к передаче в пользование инвестору, относятся к возмещаемым за счет компенсационной доли добытых полезных ископаемых. Следовательно, доля прибыльных углеводородов, подлежащих разделу, уменьшается на сумму, выплаченную инвестором государству. Так как компенсационная доля продукции принадлежит инвестору, то происходит увеличение общей суммы получаемых инвестором углеводородов и соответственно уменьшение государственной доли. Применяемую схему можно сравнить со схемой предоставления беспроцентного кредита государству. В сущности это соответствует заявленному в Законе о СРП принципу освобождения инвестора от большинства налогов. Однако остается неясным вопрос какую выгоду получает государство В случае если государственная сторона откажется от практики возмещения инвестором затрат государства на геологическое изучение недр при исполнении СРП, она окажется в более выгодном положении, так как произойдет увеличение прибыльной доли продукции, подлежащей разделу, а следовательно, и доли государства при уменьшении совокупной доли инвестора. Скорее всего в этом случае государство получит большую прибыль, чем при пользовании пусть беспроцентным, но кредитом, который надо будет вернуть в ближайшие три-пять лет после подписания Соглашения. [c.336]

Границы коммерческого кредита обусловлены, во-первых, целями его использования. Коммерческий кредит обслуживает лишь производство и обращение товаров, т. е. удовлетворяет потребность в оборотном капитале. Это ограничение связано с сущностью коммерческого кредита, который связан с временным разрывом в товарообменных операциях, разновременным обменом. Во-вторых, следует говорить об ограничениях в направлениях использования коммерческого кредита. Кредиторы и заемщики представляют собой продавцов и покупателей товаров, которые используются, в первую очередь, для производственных нужд. Стороны кредитной сделки связаны устойчивыми прямыми коммерческими связями на основе технологической кооперации производства. Это чаще всего поставщики сырья, полуфабрикатов или определенных средств труда. Кроме того, кредиторами и заемщиками являются оптовые и розничные торговцы определенного вида товаров. В-третьих, коммерческий кредит имеет ограничения по срокам его предоставления. Без ущерба для непрерывности кругооборота капитала срок коммерческого кредитования не может значительно превышать продолжительность нормального цикла производства и реализации партии товара. Срок в год для коммерческого кредита, как правило, является предельным. Предоставление кредита на более длительное время вызывает необходимость замещения нехватки оборотного капитала банковским кредитом, и поэтому его следует рассматривать как вынужденную меру или сознательное средство конкурентной борьбы. В-четвертых, существенным ограничением применения коммерческих кредитов в хозяйственном обороте служит их размер. Общая сумма кредита ограничена величиной резервных капиталов кредиторов. Сверх этого максимума они не в состоянии передавать товары или деньги без Ущерба для кругооборота капитала. Возможно расширение коммерческого кредита за счет привлечения кредитором банковского кредита для восполнения нехватки оборотного капитала. Однако и в этом случае общий размер кредита не может превысить совокупной величины используемого кредитором оборотного капитала. [c.417]

Сущность и функции кредита. Необходимость кредита и его роль в общественном воспроизводстве. Теории кредита натуралистическая и капиталотворческая. Принципы организации кредитования (возвратность, срочность, платность и др.). Классификация кредита формы и виды кредита. Плата за кредит. Сущность ссудного процента, процентная политика. Понятие кредитной системы, ее элементы. [c.483]

Как только аналитик упорядочит и проанализирует необходимые сведения, должно быть принято решение, касающееся распоряжения счетом. При первоначальной продаже первое решение, которое должно быть принято, — отгружать ли товар и предоставлять ли кредит. Если есть вероятность повторных продаж, компания, очевидно, захочет установить такой порядок, чтобы не оценивать возможность предоставления кредита всякий раз, когда поступает заказ. Один из способов ускорения этой процедуры — установление для счета кредитной линии. Кредитная линия — максимальный размер задолженности, который фирма допускае в любой момент. В сущности, она представляет собой максимальный риск по счету, которому фирма согласна подвергнуться. Установление кредитной линии ускоряет процедуру отгрузки товаров, но линию следует периодически переоценивать, чтобы [c.289]

М.— автор работ по аграрному вопросу и фпнанс. политике. Он представлял то направление рус. эконо-мич. мысли, для к-рого характерна открытая апология помещичьего (прусского) пути аграрной эволюции. Сущность аграрного вопроса в России сводил к малоземелью крестьян, к-рое связывал с законом народонаселения Мальтуса. Основные идеи М. совпадали с позицией дворянских либералов. Выдвинутая им аграрная программа предусматривала сохранение помещичьего землевладения, разрушение крестьянской общины, укрепление собственности крестьян на надельные земли, переселение малоземельных на свободные гос. и кабинетские земли , организацию с.-х. кредита. Для перехода к более совершенным методам ведения крестьянского х-ва М. считал необходимым проведение нек-рых юрпднч. реформ, облегчающих разверстание земли н создание неделимых семейных участков. Проблему пром. развития России рассматривал с бурж. позиций. Для преодоления экономич. отсталости предлагал увеличивать капиталовложения во все отрасли плр. х-па и советовал правительству шире привлекать в нром-сть иностр. капитал. Защищал финанс. политику царского пр-ва. Критиковал отдельные её недостатки и обосновывал необходимость их устранения с целью предотвращения финансового банкротства самодержавия. [c.488]

Д.и. ликвидации сложившегося положения необходимо было подчинить гос. регулированию всю товаропроводящую сеть. Эта роль и была возложена на синдикаты. Их организация преследовала две цели 1) объединение торгово-оперативной деятельности входящих в них предприятий и объединений 2) проведение в Жизнь единой гос. торг, политики. В янв. 1922 был организован первый синдикат в текстильной нром-стп, а затем в тех отраслях нром-сти, к-рыо были ближе к широкому рынку. Обсуждая вопрос о синдицирова-нии гос. иром-стн (март 1922), Президиум ВСНХ определил сущность синдиката как добровольного союза гос. объединений и предприятий, основанного на соглашении и договоре между ними и на добровольном вступлении п выходе из синдиката. 29 февр. 1928 ЦИК и СИ К ("ССР утвердили Положение о государственных синдикатах . По Положению... синдикат — это объединение гос. пром. трестов. Его осн. задачи реализация готовой продукции, снабжение трестов сырьём и материалами, разграничение между ними р-нов сбыта п заготовок, приём и распределение заказов между ними и обеспечение их необходимыми кредитами и авансами. [c.175]

Основа кредита — это то, на чем держится сущность. Ос новой кредита является возвратность. Возвратность кредита, в зависимости от стадий движения ссужаемой стоимости, высту< пает всеобщим свойством кредита. Возвратность пронизывает B J стадии движения кредита. При возвратном движении стоимост) важна и юридическая сторона. Собственность на стоимость передаваемая на определенный срок, не переходит от кредитор к заемщику. Собственником остается кредитор, а заемщик — лиш временный владелец ссужаемых средств. При изучении основ) кредита необходимо учитывать и социально-экономическую сто имость, так как кредит является порождением общественных пС требностей. Экономическая и социально-экономическая основ кредита тесно взаимосвязаны друг с другом. [c.72]

Свободный денежный поток для акционеров равен чистой прибыли плюс неденежные начисления минус денежный поток, необходимый для роста (пополнения балансовых статей), Стоимость собственного капитала — это непросто чистая прибыль, дисконтированная по затратам на собственный капитал, иЙо не вся чистая прибыль может быть распределена среди акционеров. По сути делат акционерам могут быть выплачены только дивиденды-Втаблице 21,1 показано, как определяется свободный денежный поток для акционеров банка. Начинать лучше всего с обзора фактических притоков и оттоков денежных средств, Непосредственное представление об этом дает отчет о прибылях и убытках за исключением таких его статей, как амортизация и резерв на покрытие убытков по безнадежным кредитам, которые не относятся к денежному потоку и сказываются на нем лишь тем, что сокращают налоги. Однако, по нашему мнению, с резервами на убытки па кредитам проще обращаться так, как если бы они представляли собой фактический денежный поток. Да иного выбора у нас, в сущности, и нет, поскольку публичные финансовые отчеты не содержат данных о фактическом денежном потоке, относящемся к непогашенным ссудам. Отражение денежного потока в балансе начинается с остатка денежных средств, ка-i titf бкг он был при условии погашения всех ссуд. Фактические денежные поступления равны валовому объему ссуд, причитающихся к погашению, мифе резервы (и недополученная прибыль), я то составляет чистый объем выплаченных ссуд- К этому мы должны прибавить прирост вкладов и [c.479]

Смотреть страницы где упоминается термин Необходимость и сущность кредита

: [c.258] [c.289] [c.471] [c.135]Смотреть главы в:

Основы банковского дела Российской Федерации -> Необходимость и сущность кредита