ОРГАНИЗАЦИЯ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ [c.19]

Организация государственной статистики в России. В основу организации статистической работы в Российской Федерации положены следующие основные принципы [c.11]

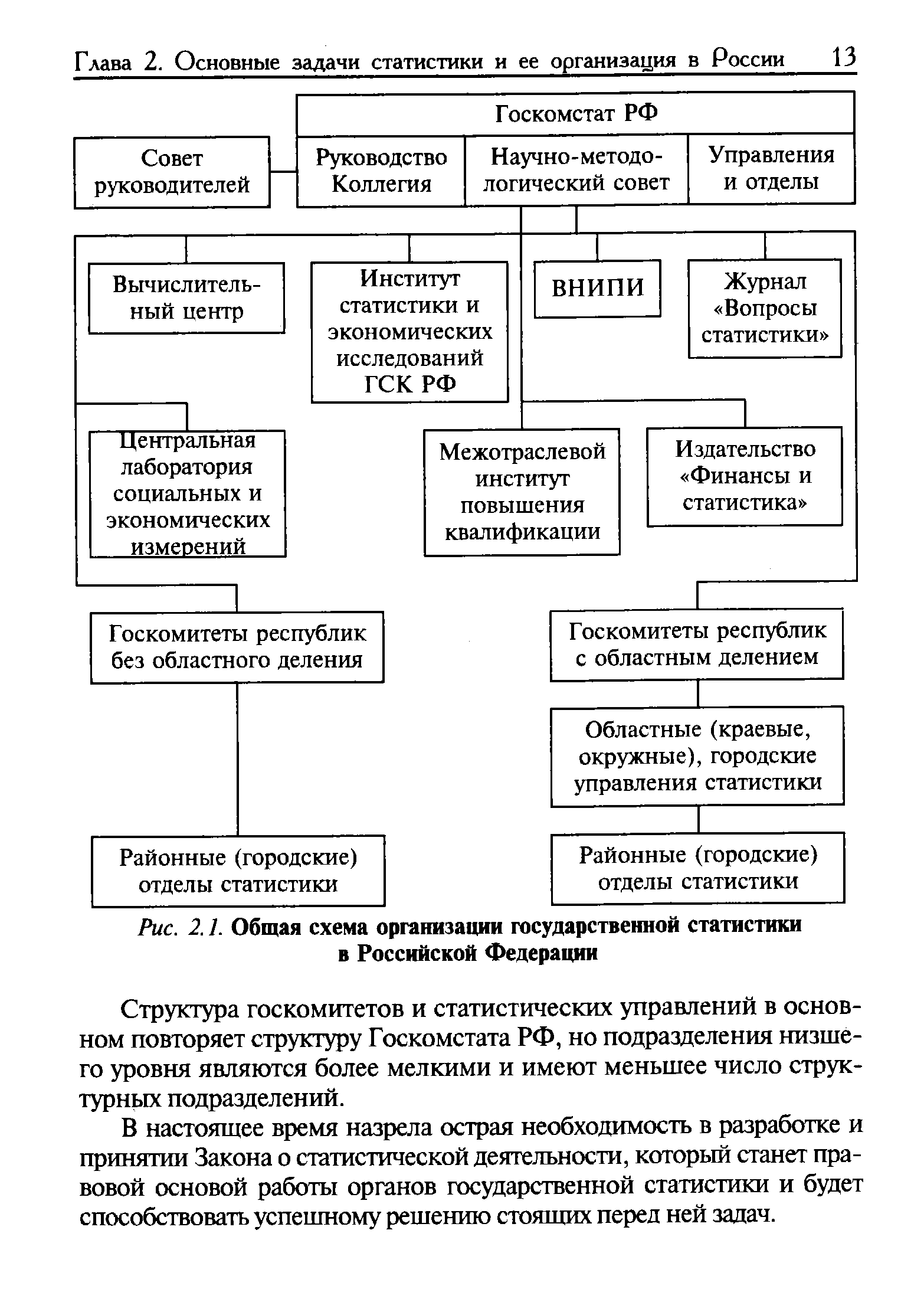

| Рис. 2.1. Общая схема организации государственной статистики в Российской Федерации |  |

Организацию статистики снабжения и сбыта до настоящего времени можно разделить на 5 этапов, каждый из которых отражает также и общую организацию государственной статистики. [c.244]

Организация государственной статистики. Государственный статистический регистр. Система периодической отчетности. Система выборочных обследований. Специальные наблюдения и экономические переписи. Ведомственная отчетность. [c.52]

С учетом неразрывно связана отчетность предприятия, служащая средством информации вышестоящей организации и органов государственной статистики о деятельности предприятия. [c.283]

Статистический учет охватывает количественные и качественные показатели деятельности предприятия. Его назначение состоит в обобщении единичных показателей, их группировке и сопоставлении, определении средних величин, динамики показателей. При помощи статистического учета обобщают данные отдельных технологических установок и цехов, определяют сводные показатели по предприятию в целом, контролируют выполнение плана. На статистическом учете основана статистическая отчетность, служащая исходным материалом для контроля вышестоящей организацией деятельности подведомственных предприятий. Пользуясь статистической отчетностью, органы государственной статистики обобщают показатели предприятий в масштабе подотраслей и отраслей промышленности. [c.284]

В соответствии с Законом РФ о бухгалтерском j/чете и Положением по ведению бухгалтерского учета и бухгалтерской отчетности (приказ Минфина РФ от 29 июля 1998 г. № 34н) бухгалтерская отчетность коммерческих организаций предоставляется собственникам (учредителям) организации в соответствии с учредительными документами налоговым органам другим государственным органам, на которые возложена проверка отдельных сторон деятельности организации органам Государственной статистики для обобщения и публичного использования информации внешними пользователями. [c.62]

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для представления заинтересованным пользователям. [c.444]

Ответы 1. 2. 3. 4. Участникам или собственникам организации. Территориальным органом государственной статистики по месту их регистрации. Банкам и финансовым органам. Учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России. [c.440]

Решение указанных задач потребовало такой организации государственной финансовой статистики России, которая обеспечила переход на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики. [c.24]

Первичная информация о деятельности хозяйствующих субъектов (предприятий, организаций, учреждений, физических лиц) собирается статистической службой. В Российской Федерации функции статистической службы выполняют органы государственной статистики и органы ведомственной статистики. [c.24]

Государственная статистика финансов представлена Управлением статистики цен и финансов Госкомстата РФ, которое занимается организацией сбора, обработкой и анализом статистической информации по финансовым показателям, руководством методической работой в этой отрасли статистики (разработкой и совершенствованием методики исчисления показателей, инструкций и указаний, внесением изменений в статистическую отчетность, руководством переписями и обследованиями и т.п.). [c.29]

До 1998 г. сбор и обработка бухгалтерской отчетности органами государственной статистики осуществлялись с полугодовой периодичностью. Однако, учитывая важность такой информации и заинтересованность пользователей в ее предоставлении, было принято решение сбор и обработку бухгалтерской отчетности организаций органами государственной статистики осуществлять с ежеквартальной периодичностью, что позволило уже в течение 1998 г. существенно расширить информационный массив по бухгалтерской отчетности организаций и заметно увеличить количество показателей и круг пользователей банка данных Бухгалтерская отчетность организаций . [c.29]

Проводимые мероприятия по совершенствованию организации государственных работ по сбору, анализу информации по статистике финансов позволяют обеспечить органы управления различных уровней необходимыми сведениями для принятия управленческих решений. В свою очередь, подробная и достоверная статистическая информация позволяет осуществить исследования, направленные на выявление тенденций, складывающихся в финансовой сфере, осуществить прогноз их развития. [c.38]

Особенностью организации статистики финансов является то, что статистическое наблюдение может проводиться как органами государственной статистики, так и экономическими службами министерств, банков, бирж, фирм, научно-исследовательскими институтами и прочими организациями (о чем было отмечено в п. 2.1). [c.39]

Статистический ежегодник подготавливается центральным аппаратом Госкомстата РФ на основе данных, получаемых органами государственной статистики от предприятий, организаций, населения путем проведения переписей, выборочных обследований [c.45]

Предложения по применению международных стандартов в области статистики государственных финансов при организации этой статистики в странах содружества независимых государств. — М. Международный статистический комитет содружества независимых государств, 1995. [c.250]

Современная организация наблюдения за ценами и методология исчисления системы показателей цен осуществляется с использованием рекомендаций международных организаций и учетом имеющегося практического опыта органов государственной статистики России в области статистики цен. [c.537]

Опознавательные признаки позволяют идентифицировать единицу совокупности, к которой относятся регистрируемые данные. В социологических обследованиях опрос обычно анонимный. Однако чтобы избежать недоучета и повторного счета, каждой единице наблюдения (опрашиваемому) присваивается какой-либо номер (шифр), а также фиксируется место проживания (населенный пункт). При сборе данных в форме отчетности опознавательными признаками являются название предприятия, (организации), его шифр в регистре государственной статистики, отраслевая принадлежность, адрес, номер телефона, факса и т. п. [c.32]

Составление программы наблюдения - сложная и ответственная задача. В государственной статистике разработкой программы специальных обследований занимаются специалисты Госкомстата РФ и НИИ при участии представителей Научно-методологического совета и заинтересованных организаций. Программы таких важных и [c.33]

Статистическая отчетность - особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ. Государственная статистика включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные, анкетные, социологические, монографические обследования и т. д.), формы и программы которых утверждены Государственным комитетом РФ по статистике или по согласованию с ним органами государственной статистики республик в составе Российской Федерации, краев, областей, автономной области и автономных округов, городов Москвы и Санкт-Петербурга. Сведения о деятельности предприятий, организаций поступают в статистические органы в установленные сроки в виде определенных документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Например, форма № 5-нт (образцы) Отчет о созданных впервые в России образцах нового типа машин, оборудования, аппаратов, приборов в 199... году или форма № 2 - инновация Сведения о технологических инновациях промышленного предприятия (объединения) за 199... год и т. д. Программа отчетности, т.е. перечень собираемых сведений, методика их определения и форма бланка отчетности, разрабатывается и утверждается Госкомстатом РФ. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Минфином РФ. [c.35]

Заголовочная часть форм заполняется следующим образом реквизит Организация — приводится полное наименование организации в соответствии с учредительными документами реквизит Отрасль (вид деятельности) — проставляется вид деятельности согласно Общесоюзному классификатору Отрасли народного хозяйства (ОКОНХ) реквизит Организационно-правовая форма — указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (КОПФ). При этом орган государственной статистики в левой половине графы проставляет код по КОПФ, а в правой — код собственности по Классификатору форм собственности реквизит Орган управления государственным имуществом — указывается наименование органа, на который возложены координация и регулирование деятельности государственного или муниципального унитарного предприятия и которому направляется бухгалтерская отчетность реквизит Адрес — дается полный почтовый адрес организации реквизит Контрольная сумма — организациями не заполняется. [c.10]

В соответствии с Федеральным законом О бухгалтерском учете организации представляют годовую бухгалтерскую отчетность участникам организации, а также органам государственной статистики. Государственные и муниципальные уни- [c.11]

Постановлением Правительства РФ от 21 апреля 1995 г. № 399 О совершенствовании информационной системы представления бухгалтерской отчетности функции по сбору годовых бухгалтерских отчетов организаций для представления заинтересованным пользователям возложены на органы государственной статистики. Это представление осуществляется на договорных началах на платной основе. [c.12]

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации. [c.462]

Организация представляет годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственное и муниципальное унитарное предприятие представляет бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. Организация представляет бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно. [c.492]

Действующее с 2000 года Положение по бухгалтерскому учету Доходы организации [12] определяет, что активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости (п. 10.3). При этом рыночная стоимость полученных безвозмездно активов должна определяться организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы. Пункт 25 Методических указаний по бухгалтерскому учету основных средств [22] конкретизирует источники получения данных о рыночной стоимости это могут быть данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей сведения об уровне цен, имеющихся у органов государственной статистики торговых инспекций и организаций сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе экспертные заключения о стоимости отдельных объектов основных средств. [c.213]

На основании Постановления Правительства РФ № 399 от 21.04.95 О совершенствовании информационной системы представления бухгалтерской отчетности (в ред. Постановления Правительства РФ № 817 от 18.08.95) организации, расположенные на территории Российской Федерации, независимо от их организационно-правовых форм представляют годовую и квартальную бухгалтерскую отчетность территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Министерством финансов Российской Федерации. [c.399]

Лит. Богданов И. М., Статистика культуры, М., 1950 ЕжовА. И., Организации государственной статистики в СССР, М., 1957, с. 115 — 18. Н. Я. Панферова. Москиа. [c.44]

В принятом ЦК КПСС и Советом Министров СССР 29 апреля 1984 г. постановлении <Об улучшении планирования, организации и управления капитальным строительством предусматривается, что начиная с XII пятилетки, разработка Единой системы планирования капитальным строительством (ЕСПКС) при широком использовании вычислительной техники ЕСПКС станет в основе образующейся в настоящее время интегрированной системы управления капитальным строительством страны, в состав которой входят автоматизированная система государственной статистики ЦСУ СССР, единая система снабжения капитального строительства Госснаба СССР, автоматизированная система финансирования строительства Стройбанка СССР, автоматизированная система управления Госстроя СССР и др. [c.76]

Все организации, за иеключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. [c.191]

Средневековье оставило уникальный памятник - Книгу страшного суда (1061 г.) - это свод материалов всеобщей переписи населения Англии и его имущества (включает данные о 240 тыс. дворов). Со временем собирание данных о массовых общественных явлениях приобрело регулярный характер с середины XIX в. благодаря усилиям великого бельгийца - математика, астронома и статистика Адольфа Кетле (1796-1874) были выработаны правила переписей населения и регулярность их проведения в развитых странах. Для координации развития статистики по инициативе А. Кетле проводились международные статистические конгрессы, а в 1885 г. был основан Международный статистический институт, существующий и сейчас. Международной статистикой занимаются международные организации - ООН, ФАО, ЮНЕСКО, МОТ, ЕС, Мировой банк и др. Международные организации и государственная статистика каждой отдельной страны занимаются сбором, представлением, сравнением, интерпретацией социально-экономических данных. Сложились методы работы, продолжающие традиции госу-дарствоведения. [c.6]

При саморегистрации или самоисчислении работники той организации, которая проводит опрос, раздают опросные листы или анкеты опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя полноту и правильность полученных сведений. Этот способ используется в государственной-статистике при бюджетных обследованиях семей, проведении некоторых переписей и т. д. [c.29]

Предприятия и организации любых форм собственности обязаны представлять отчетность в установленные сроки по утвержденной форме. С мая 1992 г. введен в действие Закон РФ Об ответственности за нарушение порядка представления государственной статистической отчетности , который определяет правовую ответственность предприятий, учреждений, организаций и объединений за нарушение порядка представления государственной статистической отчетности и других данных, необходимых для проведения государственных статистических наблюдений. Закон предоставляет органам государственной статистики РФ право применять к руководителям и другим должностным лицам предприятий, учреждений, организаций и объединений независимо от их форм собственности административные взыскания в виде предупреждения или штрафа в размере от трехкратного до восьмикратного установленного законом размера минимальной месячной оплаты труда за нарушение порядка представления государственной статистической отчетности, выразившееся в непредставлении отчетов и других данных, необходимых для проведения государственных статистических наблюдений, искажении отчетных данных или нарушении сроков представления отчетов, а за те же действия, совершенные повторно в течение года после наложения административного взыскания, - в виде штрафа в размере от восьмикратного до десятикратного установленного законом размера минимальной месячной оплаты труда. [c.36]

Важной функцией государственной статистики является определение круга подотчетных единиц. С этой целью все предприятия, организации, объединения независимо от формы собственности, а также граждане, занимающиеся предпринимательской деятельностью, представляют в органы государственной статистики учредительные документы для присвоения идентификационных кодов, определения классификационных признаков на основании общероссийских классификаторов технико-экономической информации для включения в единый государственный регистр предприятий и организаций (ЕГРПО) и отражения в государственной статистической отчетности. [c.37]

Данные статистической отчетности поступают от предприятий и организаций в органы государственной статистики - либо в райин-спектуры, либо прямо в областные (краевые) управления статистики. После проверки поступивших данных они разрабатываются составляются сводные таблицы по формам, установленным Госкомстатом РФ. Данные обобщаются по отраслям, организационно-правовым формам, формам собственности, территориям и т. д. Сводные таблицы из местных статистических органов отправляются в Госкомстат РФ, где составляются сводные таблицы по стране в целом, рассчитываются сводные показатели с учетом тех же группировок данных (по отраслям, территориям, формам собственности и т. д.). Местные органы государственной статистики, как правило, проводят дополнительные разработки данных отчетности по заказам местной администрации и научных организаций. [c.38]