Расходы на канцелярские принадлежности, типографские и переплетные работы, выписку газет и журналов, приобретение справочников, прейскурантов, каталогов и бланков учета и отчетности. [c.102]

Характеристика работ. Комплектование ответственных и дорогостоящих установок, агрегатов и оборудования, состоящих из большого числа комплектуемых механизмов, приборов и другого оборудования по чертежам, спецификациям, ведомостям, каталогам и прейскурантам с использованием данных лабораторных исследований или технического контроля. Выписка сопроводительной документации. Должен знать правила комплектования особо сложных, ответственных и дорогостоящих изделий и технической документации систему ведения учета по комплектованию и применяемую документацию основы черчения и геометрии. Примеры работ [c.187]

Чистые издержки обращения непосредственно связаны с процессами купли-продажи товаров (расходы на рекламу, выписку счетов, издание прейскурантов и др.). Труд, вложенный в эти процессы, не создает ни новой стоимости, ни потребительской стоимости. Эти издержки покрываются за счет чистого дохода, создаваемого в материальном производстве. [c.427]

Характеристика работ. Комплектование ответственных и дорогостоящих установок, агрегатов и оборудования, состоящих из большого количества комплектуемых механизмов, приборов и другого оборудования по чертежам, спецификациям, ведомостям, каталогам и прейскурантам с использованием данных лабораторных исследований или технического контроля. Выписка сопроводительной документации. [c.508]

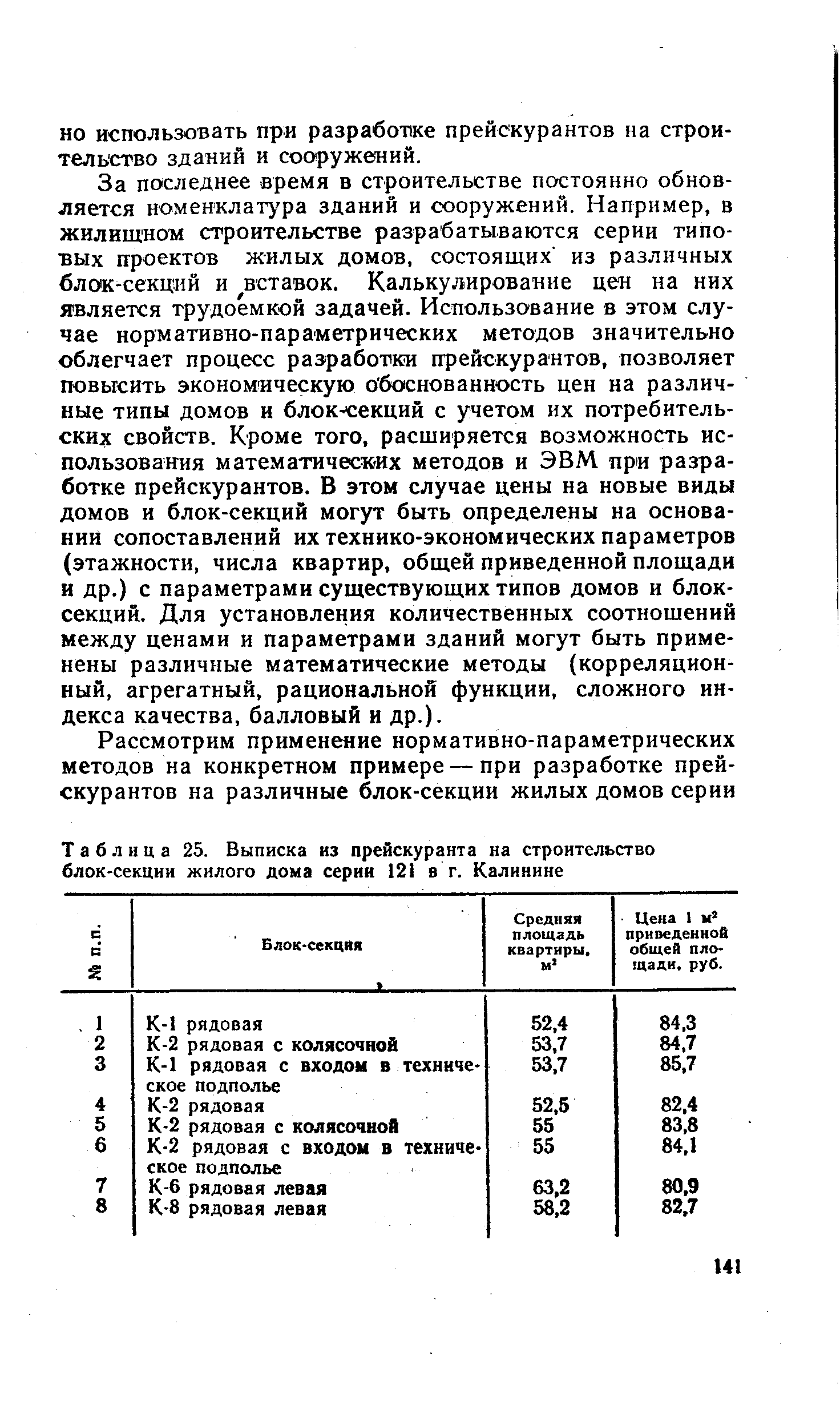

| Таблица 25. Выписка из прейскуранта на строительство блок-секции жилого дома серии 121 в г. Калинине |  |

Характеристика работ. Прием от населения заказов на бытовые услуги. Определение в соответствии с установленными правилами приема наименования изделия, объема работ, процента износа, отдельных дефектов, укомплектованности изделий, количества и других признаков, дефектов и объема ремонтных работ ювелирных изделий, бытовых машин, приборов, часов, радиотелевизионной аппаратуры, транспортных средств, степени загрязнения, прочности окраски, качества принимаемого белья в стирку. Выписка на принятые заказы квитанции с определением прейскурантной цены на исполнение заказа в соответствии с действующими прейскурантами. Определение срока выполнения работ и контроль их. Распределение и направление для исполнения с оформлением необходимой сопроводительной документации заказов на заводы, фабрики, мастерские, цехи. Получение выполненных заказов с предприятий (цехов, участков) бытового обслуживания с проверкой качества выполненных работ. Выдача изделий заказчику по предъявленной квитанции. Получение денег от населения и сдача их в соответствии с установленным порядком. Ведение картотеки гарантийного ремонта изделий. Прием по абонированным телефонам заказов от населения на выполнение бытовых услуг и контроль их исполнения. Прием заказов и заключение договоров с организациями и учреждениями на получение газетно-журнальной информации, дачу объявлений, реклам. Контроль сроков исполнения и оплаты заказов. [c.154]

Обозначение свободных розничных цен осуществляется розничными торговыми предприятиями, предприятиями общественного питания, бытового обслуживания населения на ценниках образцов товаров (прейскурантах на оказываемые услуги или выписках из них, в меню), выставляемых в указанных предприятиях. [c.934]

При внутрисистемных перевозках грузов, расчеты по которым между грузоотправителем и грузополучателем производятся по ценам без налога с оборота, а по реализации которых в бюджет уплачивается налог с оборота, грузополучатели могут представлять автотранспортному предприятию-или организации вместо спра зки финансового органа выписку из прейскуранта оптовых цен промышленности с налогом с оборота. [c.316]

Выписка из прейскуранта на материалы. [c.227]

Выписка из ГОСТа, прейскуранта, договора. [c.422]