Начислены доходы от участия в дочернем (зависимом) обществе Начислена прибыль от участия в совместной деятельности (запись в учете участника совместной деятельности) Отражены положительные курсовые раз-вицы по операциям в иностранных валютах, связанные с изменением официального курса иностранных валют по отношению к российскому рублю Отражено пополнение (образование) резервного капитала за счет дочернего (зависимого) общества Начислена дочерним (зависимым) обществом стоимость имущества, причитающаяся ему от головного общества [c.196]

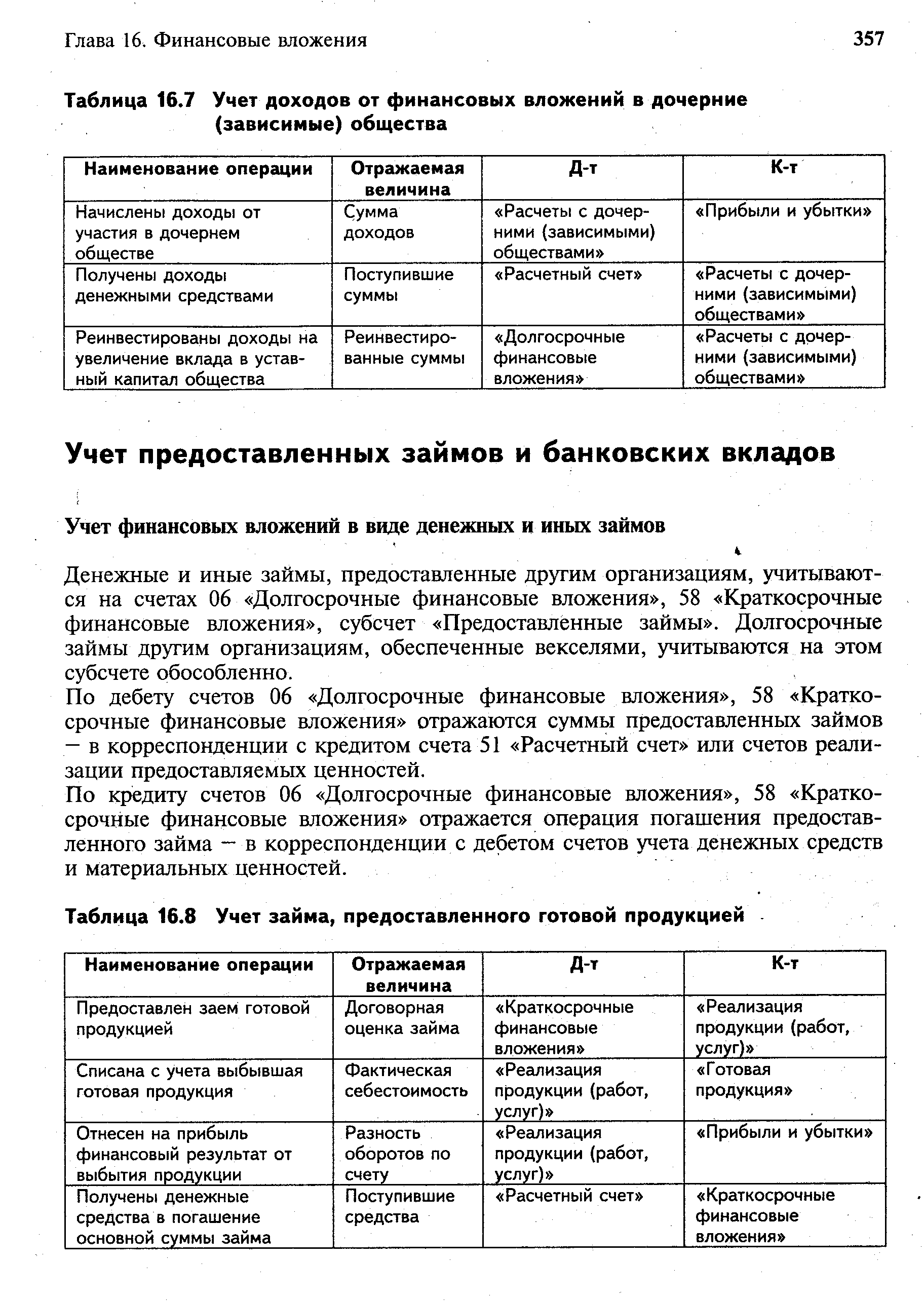

Операция начисления доходов (дивидендов) от вкладов в уставные капиталы дочерних (зависимых) обществ отражается головной организацией по дебету счета 78 Расчеты с дочерними (зависимыми) обществами и кредиту счета 80 Прибыли и убытки . Фактическое получение доходов и принятие на учет поступивших материальных ценностей отражается по кредиту счета 78 Расчеты с дочерними (зависимыми) обществами в корреспонденции с дебетом счетов учета денежных средств и материальных ценностей. При принятии головной организацией решения о реинвестировании начисленных доходов от участия (дивидендов) в дочернем (зависимом) обществе в увеличение вклада в уставный капитал данного общества, на данную сумму делается запись по дебету счета 06 Долгосрочные финансовые вложения и кредиту счета 78. [c.356]

| Таблица 16.7 Учет доходов от финансовых вложений в дочерние (зависимые) общества |  |

В крупных хозяйственных единицах отдельные части хозяйства с целью более четкого выявления ответственности, характера и результатов их деятельности переводятся на самостоятельный баланс путем создания дочерних (зависимых) обществ, филиалов, представительств, отделений и т.д. В этом случае общий отдел осуществляет инструктаж и руководство организацией учета в этих подчиненных (зависимых) единицах, выделяет работников для документальной ревизии подчиненных (зависимых) единиц и для осуществления финансового контроля, например аудиторские группы. [c.17]

В соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными Приказом Министерства финансов Российской Федерации от 30 декабря 1996 г. № 112 (по заключению Министерства юстиции Российской Федерации от 19 марта 1997 г. № 07-02-285-97 указанный Приказ Министерства финансов Российской Федерации в государственной регистрации не нуждается), организации, осуществляющие составление сводной бухгалтерской отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем представляемой им дочерними и зависимыми обществами бухгалтерской отчетности (в том числе дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), требования, выдвигаемые учредителями для целей формирования сводной информации. Устанавливаемые объем указанной бухгалтерской отчетности и требования учитываются дочерними и зависимыми обществами при разработке и принятии форм бухгалтерской отчетности (в целях достижения единообразия их структуры и содержания). [c.338]

По статье Задолженность дочерних и зависимых обществ группы статей Дебиторская задолженность , а также статье Задолженность перед дочерними и зависимыми обществами группы статей Кредиторская задолженность отражаются числящиеся на отчетную дату в бухгалтерском учете данные организации по текущим операциям с ее дочерними (зависимыми) обществами (межбалансовые расчеты). [c.349]

Оборотная ведомость по аналитическим счетам, в которых приведены только денежные показатели, в основном совпадает с приведенной формой, применяемой по синтетическим счетам. В ней в первой колонке вместо наименования синтетических счетов даются наименования аналитических счетов. Подобные оборотные ведомости составляются по счетам аналитического учета 61 Расчеты по авансам выданным , 62 Расчеты с покупателями и заказчиками , 71 Расчеты с подотчетными лицами , 76 Расчеты с разными дебиторами и кредиторами , 78 Расчеты с дочерними (зависимыми) обществами и др. [c.86]

В активе и пассиве баланса по статьям Задолженность дочерних (зависимых) обществ (строки 233 и 243) и Задолженность перед дочерними (зависимыми) обществами (строка 623) отражаются данные по текущим операциям с дочерними (зависимыми) обществами (межбалансовые расчеты). Данные по основному (преобладающему, участвующему) обществу и его дочерним (зависимым) обществам должны сводиться с учетом особенностей формирования сводной бухгалтерской отчетности, утвержденных приказом Министерства финансов Российской Федерации от 30 декабря 1996 г. № 112. [c.45]

При этом следует иметь в виду, что данные по основному (преобладающему) участвующему обществу и его дочерним (зависимым) обществам должны сводиться с учетом особенностей формирования сводной бухгалтерской отчетности, устанавливаемых Министерством финансов Российской Федерации. [c.213]

В процессе хозяйственной деятельности предприятие вступает в различные расчетные отношения с поставщиками, покупателями, банками, своими филиалами, дочерними (зависимыми) обществами, работниками, бюджетом и внебюджетными фондами, инвесторами и др. Предприятие осуществляет расчеты как в безналичном порядке, так и с использованием наличных денежных средств, векселей, взаимозачетов, а также путем прямого обмена продукцией и товарами (бартера). Разнообразие участников расчетных отношений и форм расчетов между ними создает предпосылки для нарушений и злоупотреблений при осуществлении расчетных операций и поэтому требует постоянного контроля за их проведением и отражением в учете. Правильность организации расчетных операций обеспечивает высокую оборачиваемость средств предприятия, укрепление договорной и расчетной дисциплины, улучшение его финансового состояния. [c.151]

Поступили в кассу денежные средства по расчетам с дебиторами Получены в кассу унитарного предприятия денежные средства от государственного или муниципального органа Поступили в кассу денежные средства от дочернего (зависимого) общества Отражено поступление денежных средств в кассу участника, ведущего на отдельном балансе учет совместной деятельности от участников совместной деятельности в погашение убытка [c.94]

Поступили денежные средства от дочернего (зависимого) общества Поступили денежные средства участнику совместной деятельности от участника, ведущего общие дела по совместной деятельности (запись в учете участника) Поступили денежные средства участнику, ведущему общие дела по совместной деятельности, от остальных участников совместной деятельности (запись в учете участника, ведущего общие дела по совместной деятельности) Поступили денежные документы от дочернего (зависимого) общества Поступили денежные документы участнику совместной деятельности от участника, ведущего общие дела по совместной деятельности (запись в учете у участника совместной деятельности) Поступили денежные документы участнику, ведущему общие дела по совместной деятельности, от остальных участников совместной деятельности (запись в учете у участника, ведущего общие дела по совместной деятельности) Суммы, перечисленные дочерним (зависимым) обществом, подтвержденные документально, еще не поступили на счета (в кассу) организации [c.194]

Суммы, перечисленные участнику, ведущему общие дела по совместной деятельности, остальными участниками совместной деятельности, подтвержденные документально, находятся в пути (запись в учете у участника, ведущего общие дела по совместной деятельности) Задолженность перед поставщиками и подрядчиками погашена дочерним (зависимым) обществом [c.194]

Отражено перечисление денежных средств дочернему (зависимому) обществу Отражено перечисление денежных средств участниками совместной деятельности участнику, ведущему общие дела по совместной деятельности (запись в учете у участников совместной деятельности) Отражено перечисление денежных средств участником, ведущим общие дела по совместной деятельности, остальным участникам совместной деятельности (запись в учете у участника, ведущего общие дела по совместной деятельности) Приняты к учету (оплате) основным обществом счета поставщиков и подрядчиков за поставленную продукцию, выполненные работы (услуга) для дочерних (зависимых) обществ [c.196]

Направлена прибыль отчетного года, нераспределенная прибыль прошлых лет на выплату доходов участникам организации Отражено реинвестирование доходов участников, выплачиваемых за счет прибыли отчетного года, нераспределенной прибыли прошлых лет или фондов специального назначения на увеличение уставного капитала Отражено направление средств фондов специального назначения на выплату доходов участникам организации Отражено досрочное начисление лизинговых платежей за счет собственных источников финансирования при выкупе лизингового имущества (запись в учете лизингополучателя при учете лизингового имущества на балансе лизингодателя) Отражено начисление доходов унитарной организацией, причитающихся государственному или муниципальному органу Отражено направление прибыли отчетного года, прошлых лет, средств фондов специального назначения дочернему (зависимому) обществу [c.221]

Счет 78 Расчеты с дочерними (зависимыми) обществами предназначен для обобщения информации о всех видах расчетов (за исключением расчетов по вкладам в уставный капитал) предприятия со своими дочерними и зависимыми предприятиями и последних с предприятиями их создавшими (участвовавших в создании), а также учета операций, связанных- с выполнением договора о совместной деятельности. [c.397]

При учреждении дочернего предприятия на стоимость имущества, подлежащего передаче, участником делается запись по дебету счета 06 Долгосрочные финансовые вложения в корреспонденции со счетом 78 Расчеты с дочерними (зависимыми) обществами . По передаче имущества дочернему предприятию делается запись по дебету счета 78 Расчеты с дочерними (зависимыми) обществами и кредиту счетов учета реализации ценностей (46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов ) и денежных средств. [c.398]

При оказании финансовой помощи дочернему предприятию на сумму денежных средств, подлежащих передаче, делается запись по дебету счетов 86 Резервный капитал или 88 Нераспределенная прибыль (непокрытый убыток) в корреспонденции со счетом 78 Расчеты с дочерними (зависимыми) обществами . По перечислении денежных средств делается запись по дебету счета 78 Расчеты с дочерними (зависимыми) обществами в корреспонденции со счетами учета денежных средств. [c.398]

При возврате предприятию дочерним предприятием имущества и денежных средств производится запись по дебету счета 78 Расчеты с дочерними (зависимыми) обществами и кредиту счета 06 Долгосрочные финансовые вложения . По получении имущества дебетуются соответствующие счета учета имущества (01 Основные средства , 04 Нематериальные активы , 51 Расчетный счет и т.п.) в корреспонденции с кредитом счета 78 Расчеты с дочерними (зависимыми) обществами . [c.398]

Дочернее предприятие на стоимость причитающегося ему от участника имущества делает записи по дебету счета 78 Расчеты с дочерними (зависимыми) обществами в корреспонденции со счетом 87 Добавочный капитал . По получении имущества дебетуются соответствующие счета их учета (01 Основные средства , 04 Нематериальные активы , 07 Оборудование к установке и т.п.) в корреспонденции со счетом 78 Расчеты с дочерними (зависимыми) обществами . [c.398]

При оказании финансовой помощи дочернее предприятие делает записи по дебету счета 78 Расчеты с дочерними (зависимыми) обществами и кредиту счетов учета пополняемых источников или убытков (86 Резервный капитал , 88 Нераспределенная прибыль (непокрытый убыток) ). По получении денежных средств дебетуются счета учета денежных средств в корреспонденции со счетом 78 Расчеты с дочерними (зависимыми) обществами . [c.398]

При возврате имущества участнику дочернее предприятие производит записи по дебету счета 78 Расчеты с дочерними (зависимыми) обществами в корреспонденции со счетами учета реализации имущества (46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов ) и денежных средств. Одновременно на стоимость данного имущества дебетуются счета учета реализации имущества в корреспонденции со счетами учета соответствующих видов имущества. Закрытие расчетов отражается по кредиту счета 78 Расчеты с дочерними (зависимыми) обществами в корреспонденции со счетом учета соответствующего капитала. [c.398]

Приказом Министерства финансов РФ № 81 от 28 июля 1995 г. "О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации" в "План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и в Инструкцию по его применению были внесены изменения и дополнения, одним из которых для расчетов по совместной деятельности вместо счета 77 был предусмотрен субсчет 78-3 "Расчеты по договору о совместной деятельности" к счету 78 "Расчеты с дочерними (зависимыми) обществами". [c.148]

Бухгалтерский учет операций, связанных с осуществлением совместной деятельности, ведется организацией в соответствии с указаниями, изложенными в письме Минфина России от 24 января 1994 г. № 7 "Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности". При пользовании указанным письмом следует учитывать Приказ Минфина России от 28 июля 1995 г. № 81 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации", предусматривающий, что расчеты по денежным и имущественным взносам участников договора о совместной деятельности и другим операциям по совместной деятельности осуществляются через счет 78 "Расчеты с дочерними (зависимыми) обществами", субсчет "Расчеты по договору о совместной деятельности". [c.87]

В соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными Приказом Министерства финансов Российской Федерации от 30 декабря 1996 года № 112 (по заключению Министерства юстиции Российской Федерации от 19 марта 1997 года № 07-02-285-97 указанный Приказ Министерства финансов Российской Федерации в государственной регистрации не нуждается), организации, осуществляющие составление сводной бухгалтерской отчетности с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем представляемой им дочерними и зависимыми обществами бухгалтерской отчетности (в том числе дополнительной информации, необходимой для [c.95]

Кредиторская задолженность погашена дочерним (зависимым) обществом Отражены отрицательные курсовые разницы по операциям в иностранной валюте, связанные с изменением официального курса иностранных валют по отношению к российскому рублю Начислена финансовая помощь дочернему (зависимому) обществу Отражено распределение прибыли от совместной деятельности (запись в учете у участника, ведущего общие дела по дого-вбру о совместной деятельности) Списаны убытки от участия в совместной деятельности (запись у участника совместной деятельности) [c.195]

Смотреть страницы где упоминается термин Учет в дочернем (зависимом) обществе

: [c.127] [c.144] [c.93] [c.472] [c.148] [c.390] [c.138] [c.137] [c.229]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Учет в дочернем (зависимом) обществе

План и корреспонденция счетов бухгалтерского учёта -> Учет в дочернем (зависимом) обществе