Глава 34 ОТЧЕТНЫЙ МЕЖОТРАСЛЕВОЙ БАЛАНС ОСНОВНЫХ ФОНДОВ [c.515]

В этой связи большую роль приобретает разработка отчетного межотраслевого баланса основных фондов. Такой баланс позволяет получить подробную характеристику наличия и состава основных фондов и эффективности их использования, исчислить коэффициенты прямой и полной фондоемкости продукции, связывающие основные фонды с выпуском продукции, и выполнить ряд других экономических расчетов. [c.515]

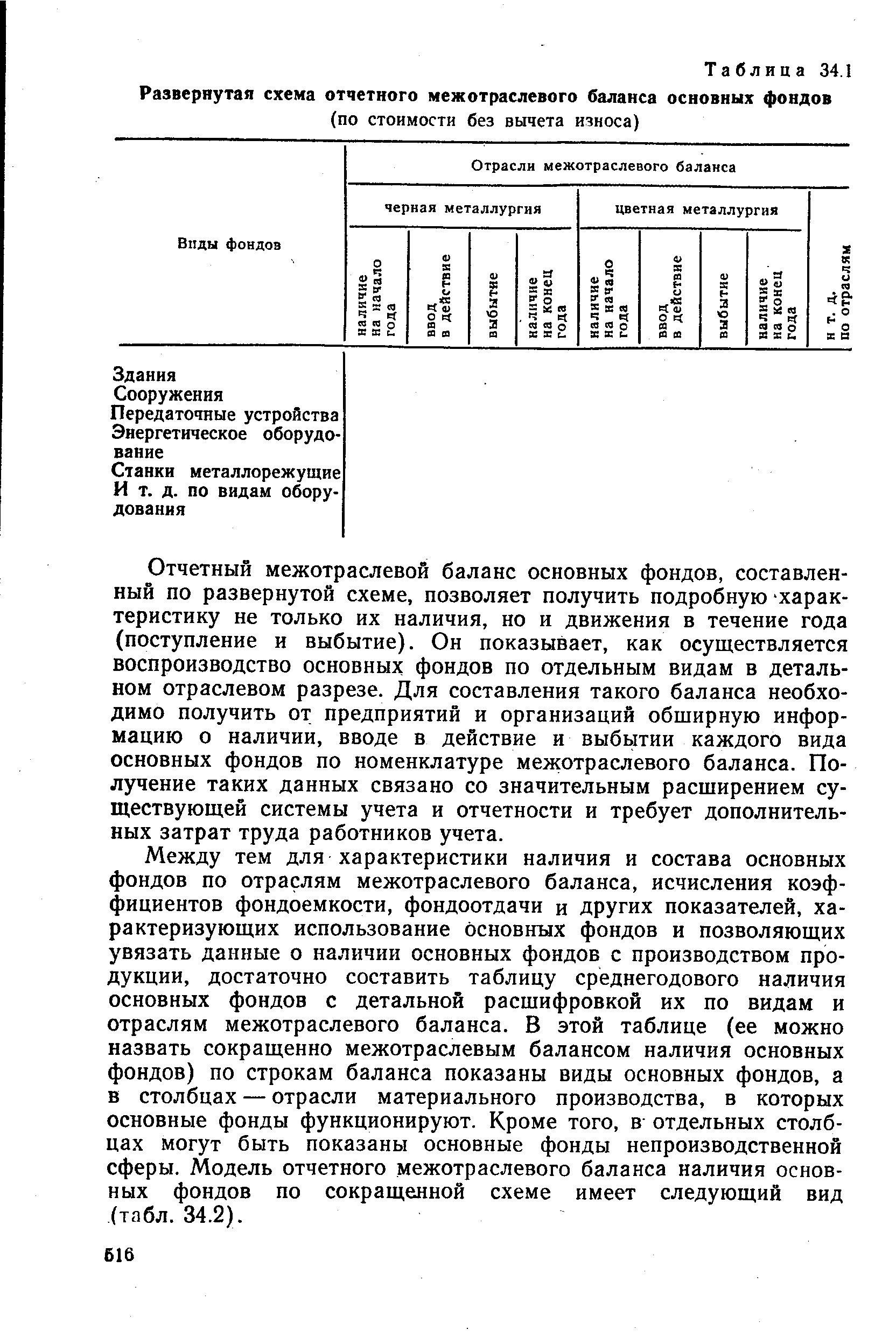

Отчетный межотраслевой баланс основных фондов, по существу, представляет собой народнохозяйственный баланс основных фондов по стоимости без вычета износа с подробной детализацией по видам фондов и отраслям. Отрасли в межотраслевом балансе основных фондов должны соответствовать номенклатуре отраслей, выделенных в межотраслевом балансе производства и распределения продукции. Развернутая схема такого баланса представлена в табл. 34.1. [c.515]

| Таблица 34.1 Развернутая схема отчетного межотраслевого баланса основных фондов |  |

Данные отчетного межотраслевого баланса основных фондов приведены, как уже указывалось, в оценке по стоимости без вычета износа, т. е. по балансовой стоимости. Такая их оценка определяется задачами отчетного межотраслевого баланса, призванного дать характеристику наличия и состава основных фондов по материально-вещественному составу, на основе которого могут быть исчислены коэффициенты фондоемкости, фондоотдачи и другие показатели, позволяющие увязать данные о наличии основных фондов с показателями производства продукции. [c.518]

Одна из наиболее сложных проблем организации работ по составлению отчетного межотраслевого, баланса основных фондов — получение необходимой статистической информации. Действующая в настоящее время бухгалтерская и статистическая отчетность позволяет получить данные о наличии, поступлении и выбытии только по итогу основных фондов. Правда, данные о наличии основных фондов показаны в отчетности по отдельным группам зданиям, сооружениям, передаточным устройствам, рабочим машинам, силовому оборудованию и т. д. Но для составления отчетного межотраслевого баланса этих сведений недостаточно. Нужны данные по детальной номенклатуре основных фондов. [c.519]

По тем отраслям материального производства, в которых обследование не проводилось, данные, необходимые для разработки отчетного межотраслевого баланса основных фондов, могут быть получены следующим образом. За основу расчетов берутся данные годового отчета о наличии и движении основных фондов (форма № 11). В этих отчетах содержатся прямые данные о наличии основных фондов по отдельным группам (зданиям и сооружениям, передаточным устройствам, силовым машинам и оборудованию, рабочим машинам и оборудованию, инструменту и производственному инвентарю, транспортным средствам и прочим основным фондам). Для расшифровки отдельных групп по видам основных фондов, выделяемых в межотраслевом балансе, следует использовать структурные показатели, исчисленные по материалам переоценки основных фондов, а также данные текущего учета и отчетности о составе и наличии основных фондов по отдельным министерствам и ведомствам. [c.521]

Одним из важнейших результатов разработки отчетного межотраслевого баланса основных фондов является исчисление коэффициентов прямой и полной фондоемкости продукции. Эти коэффициенты имеют большое значение для анализа использования основных фондов и совершенствования планирования капитальных вложений. [c.521]

Но этим не исчерпывается значение отчетного межотраслевого баланса основных фондов. Наряду с коэффициентом прямой фондоемкости большую роль для анализа использования основных фондов и совершенствования планирования капитальных вложений играют коэффициенты полной фондоемкости. Они учитывают объемы основных фондов, не только прямо и непосредственно участвующих в производстве продукции данной отрасли, но и основные фонды отраслей, косвенно связанных с производством продукции в этой отрасли. [c.522]

Например, по данным отчетного межотраслевого баланса основных фондов за 1972 г. среднегодовая стоимость производственных основных фондов станкостроительной промышленности составила 1192,1 млн. руб., или 727,3 руб. на. 1 тыс. руб. продук- [c.522]

По данным отчетного межотраслевого баланса основных фондов за 1972 г. и отчетного межотраслевого баланса производства и распределения продукции за этот же год было получено около 6 тыс. коэффициентов прямой и полной фондоемкости (расчеты выполнялись на ЭВМ). [c.523]

Для того чтобы получить представление о соотношениях между этими коэффициентами, рассмотрим коэффициенты прямой и полной фондоемкости продукции по отдельным отраслям промышленности, исчисленные по данным отчетного межотраслевого баланса основных фондов за 1972 г. (табл. 34.4). [c.523]

Построенная на основе указанных коэффициентов матрица коэффициентов прямой фондоемкости позволяет увязать межотраслевой баланс основных фондов с межотраслевым балансом производства и распределения продукции и определить, какие виды основных фондов и в каком объеме были использованы в отчетном периоде для производства единицы продукции. Такие коэффициенты сами по себе важны для экономического анализа и планирования. [c.522]

Важную роль играют данные отчетного межотраслевого баланса для анализа основных условий пропорциональности расширенного социалистического воспроизводства общественного продукта. Как известно, для обеспечения расширенного воспроизводства необходимо, чтобы вновь созданная стоимость I подразделения, а следовательно, и соответствующая ее часть общественного продукта по вещественному составу была больше фонда возмещения средств производства во II подразделении. Из этого основного условия вытекают следующие два соотношения продукция I -подразделения (1р) должна быть больше суммы фондов возмещения средств производства в обоих подразделениях (1с + + 11с) "и вся вновь созданная стоимость в первом и втором [c.509]

По данным отчетного межотраслевого баланса на 1977 г. были исчислены показатели, характеризующие размеры и материально-вещественный состав основных условий воспроизводства и установлено, что l(v + т) > 11с, т. е. чистая продукция I подразделения превышала производственные материальные затраты II подразделения на 65,3 млрд. руб. На такую же сумму продукция I подразделения была больше суммы производственных материальных затрат в обоих подразделениях, а весь национальный доход больше продукции II подразделения. Указанная сумма, составившая 61,5% прибавочного продукта I подразделения, была использована на расширение производства (прирост производственных основных и оборотных фондов). Остальная часть прибавочного продукта I подразделения была направлена на удовлетворение потребности непроизводственной сферы, включая расходы на содержание нетрудоспособных и др. [c.510]

Между тем для характеристики наличия и состава основных фондов по отраслям межотраслевого баланса, исчисления коэффициентов фондоемкости, фондоотдачи и других показателей, характеризующих использование основных фондов и позволяющих увязать данные о наличии основных фондов с производством продукции, достаточно составить таблицу среднегодового наличия основных фондов с детальной расшифровкой их по видам и отраслям межотраслевого баланса. В этой таблице (ее можно назвать сокращенно межотраслевым балансом наличия основных фондов) по строкам баланса показаны виды основных фондов, а в столбцах — отрасли материального производства, в которых основные фонды функционируют. Кроме того, в отдельных столбцах могут быть показаны основные фонды непроизводственной сферы. Модель отчетного межотраслевого баланса наличия основных фондов по сокращенной схеме имеет следующий вид (табл. 34.2). [c.516]

Модель отчетного межотраслевого баланса наличия основных фондов [c.517]

По данным отчетного межотраслевого баланса за 1972 г. исчислены коэффициенты прямой и полной фондоемкости продукции как в целом по всему объему основных фондов каждой отрасли, так и по отдельным видам — зданиям, сооружениям, передаточным устройствам, видам машин и оборудования. Для примера приведем данные о коэффициентах прямой и полной фондоемкости за 1972 г. по отдельным видам основных фондов в некоторых отраслях машиностроения (табл. 34.5). [c.525]

Для обоснования заданий плана капитального строительства составление его базируется на данных балансовых и технико-экономических расчетов и нормативов, разрабатываемых министерствами (ведомствами) СССР и Советами Министров союзных республик. К ним относятся отчетные и плановые балансы производственных мощностей и основных фондов с учетом возможного повышения степени их использования планы технического перевооружения и реконструкции действующих предприятий балансы оборудования (в натуральном и стоимостном выражении) балансы основных видов строительных материалов расчеты технологической структуры капитальных вложений нормативы удельных капитальных вложений и другие нормативы нормы продолжительности строительства и заделов в строительстве предприятий, зданий и сооружений схемы развития и размещения отраслей промышленности, отраслей народного хозяйства, производительных сил экономических районов и союзных республик, программы создания и развития территориально-производственных, межотраслевых, промышленных и агропромышленных комплексов. [c.62]

Чистая отрасль — это совокупность производства однородных (по отраслевой принадлежности) продуктов. Поскольку многие предприятия вырабатывают продукцию нескольких отраслей, то чистая отрасль состоит как из целых предприятий, так и из их частей (если, например, предприятие, в котором наибольшая доля продукции относится к пищевой промышленности, имеет еще механический цех и электростанцию, то по существующим в статистике правилам формирования чистых отраслей продукция этого предприятия будет распределена между тремя отраслями пищевой, металлообрабатывающей и энергетикой). Таким образом, чистая отрасль — это чисто собирательная экономическая совокупность, однородная по отраслевому признаку, но включающая "кусочки" реально существующих предприятий. Число предприятий, включаемых статистикой в чистую отрасль, обычно не ставится, так как это будет не число предприятий, а число "кусочков" предприятий, и сумма этих "кусочков" по всем чистым отраслям была бы в несколько раз больше реально существующего количества предприятий. По содержанию регулярной статотчетности предприятий чистые отрасли можно сформировать только по объему валовой продукции, объему капитальных вложений и вводу основных фондов (табл. 9, лист 1-1, форма 2-КС). Кроме того, Министерство статистики Украины составляет по чистым отраслям межотраслевой баланс (МОБ) производства и распределения продукции, включая все отрасли и сферы народного хозяйства. Однако составление МОБ опаздывает почти на год по сравнению с остальной сводной отчетностью. [c.293]

БАЛАНС НАРОДНОГО ХОЗЯЙСТВА— система таблиц и показателей, характеризующих В планируемом (или отчетном) периоде уровень развития экономики, масштабы и темпы расширенного воспроизводства, а также важнейшие народнохозяйственные пропорции. Разрабатывается как по стране в целом, так и по каждой союзной республике. Б. н. х. позволяет судить о соответствии планируемого или достигнутого уровня экономического и социального развития страны (союзной республики) закономерностям расширенного социалистического воспроизводства, экономическим законам социализма. Основными частями Б. н. х. являются баланс производства, потребления и накопления общественного продукта, баланс производства, распределения и конечного использования национального дохода, баланс национального богатства, баланс трудовых ресурсов, баланс межотраслевой производства и распределения продукции. Особое значение Б. н. х. имеет для планирования. Посредством его разработки обеспечивается необходимое единство и взаимосвязь всех разделов и показателей Государственного плана экономического и социального развития СССР, планирование основных экономических пропорций, обоснованные соотношения между фондом потребления и фондом накопления в национальном доходе, между производством средств [c.18]

Отчетный межотраслевой баланс основных фондов является необходимым разделом общей системы отчетных межотраслевых балансов, важным условием для построения динамической модели отчетного межотраслевого баланса. При пбстроении отчетного межотраслевого баланса основных фондов и анализе полученных на его основе данных разработка номенклатуры отраслей и видов фондов, выделяемых в балансе, исчисление коэффициентов фондоемкости, фондоотдачи, фондовооруженности и другие расчеты выполняются в строгой увязке и на основе данных межотраслевого баланса производства и распределения продукции. [c.518]

Отчетный межотраслевой баланс основных фондов (даже в сокращенном варианте) позволяет выявить межотраслевые связи между фондопроизводящими отраслями (отрасли машиностроения, строительство) и отраслями, использующими эти фонды для изготовления продукции, и сделать ряд других расчетов, имеющих большое значение для анализа отраслевой структуры общественного воспроизводства. [c.518]

Смотреть главы в:

Экономическая статистика Издание 3 -> Отчетный межотраслевой баланс основных фондов