Рассмотрим порядок учета финансовых вложений в ценные бумаги. [c.20]

Учет финансовых вложений в ценные бумаги сложен и зависит от сроков их погашения, а также от видов ценных бумаг, формы расчетов за них, источников покупки бумаг и других факторов. [c.20]

Учет финансовых вложений в ценные бумаги [c.207]

Учет финансовых вложений в акции производится в общем порядке учета финансовых вложений в ценные бумаги. Если инвестор приобретает акции с целью получения по ним дохода в течение срока, превышающего один год, то данные вложения учитываются на счете 06 Долгосрочные финансовые вложения , субсчет 06-1 Паи и акции . Если инвестор приобретает акции с целью последующей перепродажи в течение одного года, то данные вложения считаются краткосрочными и учитываются на счете 58 Краткосрочные финансовые вложения . [c.349]

Учет финансовых вложений в облигации производится в общем порядке учета финансовых вложений в ценные бумаги. Долгосрочные вложения в облигации учитываются на счете 06 Долгосрочные финансовые вложения , субсчет 06-2 Облигации . Краткосрочные вложения в облигации учитываются на счете 58 L Краткосрочные финансовые вложения , субсчет 58-1 Облигации и другие ценные бумаги . [c.349]

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ В ЦЕННЫЕ БУМАГИ [c.115]

Учет финансовых вложений в ценные бумаги осуществляется в соответствии с требованиями Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, других нормативных документов, которые вправе выпускать министерства и ведомства. [c.115]

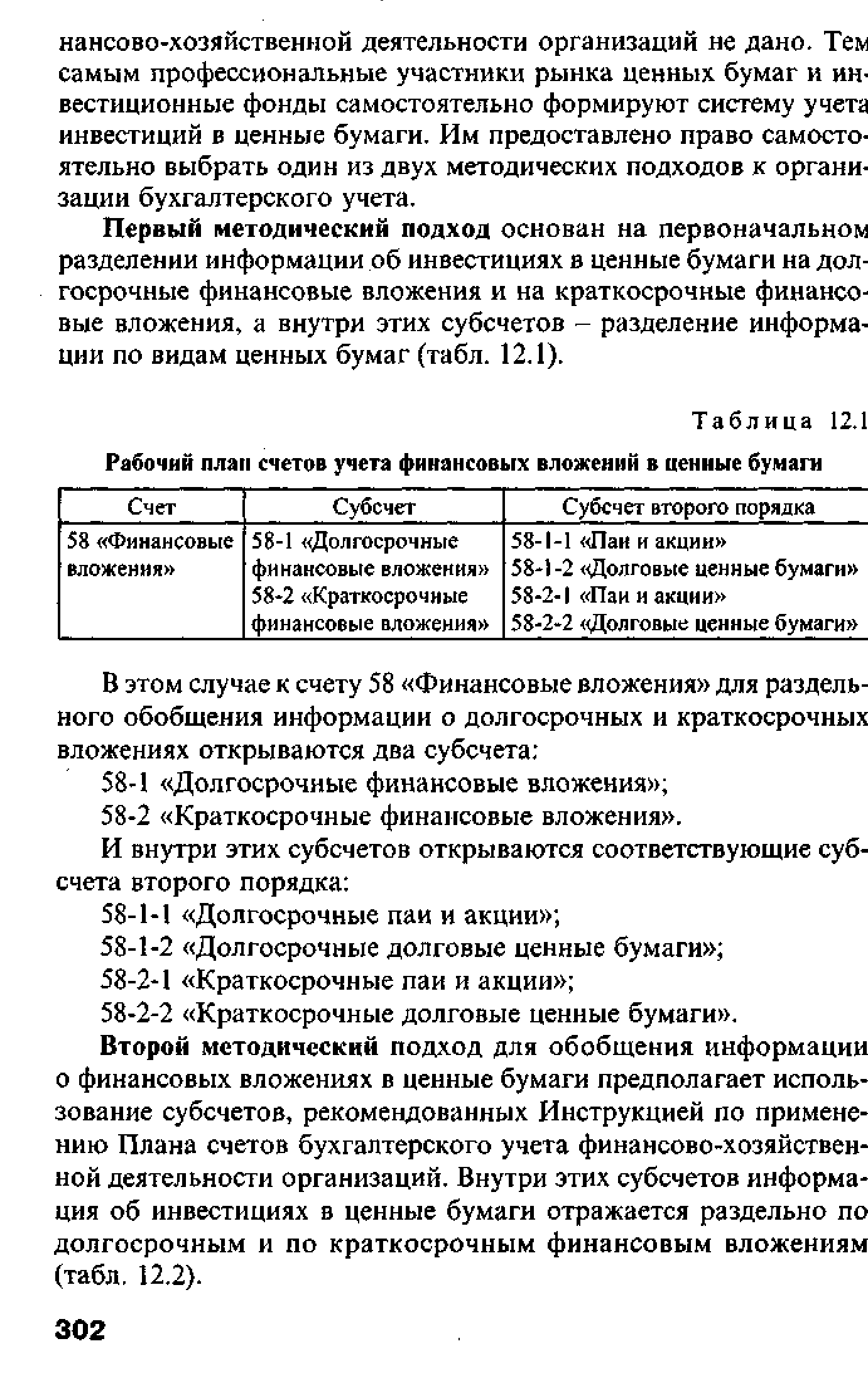

| Таблица 12.1 Рабочий план счетов учета финансовых вложений в ценные бумаги |  |

При сопоставлении всех трех вариантов организации учета финансовых вложений в ценные бумаги более предпочтительным следует признать тот вариант, который как по простоте, так и по логике построения субсчетов в большей мере соответствует сложившейся в организации практике ведения бухгалтерского и налогового учетов, наиболее удобен при обработке информации и составлении финансовой и налоговой отчетности. Дальнейшие примеры отражения в учете операций с ценными бумагами будем рассматривать на основе первого методического подхода с приоритетностью и соответствующим порядком субсчетов [c.307]

Учитывая изложенное, по нашему мнению, для предоставления непрофессиональному участнику рынка ценных бумаг, осуществляющему финансовые вложения в ценные бумаги, права на получение льготы по налогу на добавленную стоимость по операциям, связанным с обращением ценных бумаг, не требуется раздельного учета затрат, в том числе общехозяйственных расходов, так как указанным Порядком отражения в бухгалтерском учете операций с ценными бумагами в виде финансовых вложений уже определен раздельный учет затрат по приобретению и реализации ценных бумаг и "при этом не предусмотрено включение в эти затраты общехозяйственных расходов. [c.142]

По статьям Проценты к получению (стр. 060) и Проценты к уплате (стр. 070) отражаются суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам и т. п., учитываемых в соответствии с правилами бухгалтерского учета на счете 80, суммы, причитающиеся от кредитных организаций за пользование остатками средств, находящихся на счетах организации. При этом организация, имеющая финансовые вложения в ценные бумаги других организаций, доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, отражает по статье Доходы от участия в других организациях (стр. 080). [c.295]

Отражаются причитающиеся доходы от финансовых вложений в ценные бумаги других организаций, доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, доходы от участия в совместной деятельности и отражаемые в учете [c.113]

Оценка машин и оборудования осуществляется, как правило, затратным методом и методом рыночных сравнений с учетом физического и морального износа. Материально-производственные запасы и готовая продукция обычно оцениваются по фактической себестоимости. Дебиторская задолженность и финансовые вложения в ценные бумаги оцениваются методом накопления. При этом дебиторская задолженность оценивается с учетом сроков ее возникновения. Просроченная задолженность частично или полностью списывается. [c.209]

Финансовые вложения в ценные бумаги классифицируются по различным признакам, но для целей бухгалтерского учета важным является их подразделение по эмитентам, срочности использования и источникам приобретения. [c.13]

Прежде всего охарактеризуем операции по учету валютных средств, нематериальных активов, расчетов по вексельному обращению и коммерческому кредиту, финансовых вложений в ценные бумаги, кредитов банков в иностранной валюте, резервов по сомнительным долгам. Эти операции регламентируются нормативными актами, указанными в приложении 1. Особое внимание следует обратить на письмо Минфина СССР от 6 июня 1990 г. № 74. [c.7]

Финансовые вложения в ценные бумаги отражаются в учете по их видам и объектам, в которые осуществлены эти вложения (предприятиям — продавцам ценных бумаг, зарубежным предприятиям, участником которых является данное СП, и т.п.). Доходы (дивиденды) по финансовым вложениям зачисляются на счет прибыли СП. [c.11]

Финансовые вложения в ценные бумаги за иностранную валюту принимаются к учету в сумме фактических затрат для инвестора и с 1 июля 1997 г. до перехода на новый План счетов предварительно отражают на счете 08 Капитальные вложения , субсчет Вложения в ценные бумаги . [c.480]

Векселедатель не является дебитором продавца материалов. Для последнего это не более чем приобретение ценной бумаги, выданной третьим лицом. Поэтому учет такого векселя у продавца должен производиться в порядке, установленном для финансовых вложений в ценные бумаги (т.е. в сумме фактических затрат на приобретение векселя, которые равны стоимости отгруженной продукции, — 12 у.е.). [c.66]

По финансовым вложениям в ценные бумага в аналитическом учете должна быть сформирована по крайней мере следующая информация наименование эмитента и ценной бумаги номер серия номинальная цена цена покупки расходы, связанные с приобретением общее количество дата покупки дата выбытия место хранения. [c.202]

Для организации-инвестора приобретение жилищных сертификатов является финансовыми вложениями в ценные бумаги. При покупке сертификата в учете инвестора делаются следующие проводки [c.19]

Для предварительного учета фактических затрат на приобретение ценных бумаг организации могут использовать счет 08 Капитальные вложения , субсчет 08-10 Вложения в ценные бумаги . Учет совершенных финансовых вложений в ценные бумаги осуществляется на счетах 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения . Раздельный учет долгосрочных и краткосрочных вложений обеспечивает их раздельное представление в бухгалтерском балансе долгосрочные вложения включаются в состав внеоборотных активов, краткосрочные — в состав оборотных активов. Сберегательные и депозитные сертификаты, а также чеки учитываются на счете 55 Специальные счета в банках , к которому открываются одноименные субсчета по указанным видам ценных бумаг. [c.345]

Если же текущая рыночная стоимость по финансовым вложениям в ценные бумаги не определяется, то в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату они отражаются по первоначальной стоимости. В то же время по долговым цен- [c.120]

С 1 января 2003 г. особенности учета профессиональными участниками рынка ценных бумаг и инвестиционными фондами финансовых вложений в ценные бумаги и операции с ними определяют следующими нормативно-правовыми актами [c.300]

В случае перевода инвестиционных ценных бумаг (долгосрочных финансовых вложений в ценные бумаги) в доходные ценные бумаги (краткосрочные финансовые вложения в ценные бумаги) учет затрат по их обслуживанию осуществляется с использованием счета 26 Общехозяйственные расходы . Перевод ценных бумаг из одной категории в другую осуществляется по окончании отчетного периода. [c.321]

Если по каким-то причинам использование единой учетной политики при составлении сводной финансовой отчетности признается нецелесообразным или невыполнимым, то это обстоятельство должно раскрываться с указанием пропорциональных долей статей сводной финансовой отчетности, к которым применялась разная учетная политика. Так, в приведенном выше примере данные о финансовых вложениях в ценные бумаги, отраженные в отчетности дочерней компании, не создающей резерв под обесценение ценных бумаг, могут быть включены в сводную финансовую отчетность без корректировки. Однако данные, отраженные в сводной отчетности по статье вложений в ценные бумаги, требуют дополнительных разъяснений. Необходимо указать доли вложений с учетом и без учета образованного резерва под обесценение ценных бумаг. [c.99]

Учет финансовых вложений в акции, облигации и другие ценные бумаги. [c.55]

Вложения организации в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов у коммерческой организации или увеличения расходов у некоммерческой организации. [c.107]

Затраты по приобретению акций, как в принципе и других ценных бумаг, формируются и обобщаются на счете 58 Финансовые вложения . Все ценные бумаги должны быть описаны в Книге учета ценных бумаг. Книга учета ценных бумаг имеет следующие обязательные реквизиты наименование эмитента, номинальная стоимость ценной бумаги, ее покупная стоимость, номер, серия и другие, общее количество, дата покупки, дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы. [c.183]

К платежным документам относятся прежде всего векселя. Они могут быть финансовыми и коммерческими. Финансовый - это вексель, выдача, принятие к платежу или передача которого происходит при реализации договора займа (кредита). Таким векселем погашается задолженность за предоставленные во временное пользование денежные средства векселедержателем векселедателю или индоссанту или векселедателем акцептанту. Финансовые векселя отражаются в учете на счете 08 Капитальные вложения , субсчет Вложения в ценные бумаги , 58 Краткосрочные финансовые вложения , субсчет Ценные бумаги , или 06 Долгосрочные финансовые вложения , субсчет Ценные бумаги . [c.559]

Финансовые вложения в акции других организаций, котирующиеся на бирже, котировка которых регулярно публикуется, при составлении годового баланса отражаются на конец года по рыночной стоимости (если последняя ниже стоимости, принятой к бухгалтерскому учету). Указанная корректировка проводится на сумму резерва под обесценение вложений в ценные бумаги, создаваемого за счет финансовых результатов и учитываемого на одноименном счете 59 (без проводки). Создание данного резерва отражается по дебету счета 91 и кредиту счета 59. Величина резерва рассчитывается отдельно по каждому виду ценных бумаг. Аналитический учет к счету 59 ведется по каждой ценной бумаге. [c.53]

По данной группе статей показываются долгосрочные (со сроком обращения/погашения более 12 месяцев после отчетной даты) инвестиции в государственные ценные бумаги, облигации и иные ценные бумаги других организаций в уставные (складочные) капиталы предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью в случаях, когда к инвестору перешли права на объект, показываются в полной сумме фактических затрат на их приобретение. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе по группе статей Дебиторская задолженность . Для заполнения этой строки используются данные аналитического учета по счетам 58 Финансовые вложения , 59 Резервы под обесценение вложений в ценные бумаги . [c.93]

С началом трансформации централизованно планируемой экономики в рыночную (начало 90-х годов) в отечественный учет были введены еще два регулирующих счета - резервы по сомнительным долгам и резервы под обесценение вложений в ценные бумаги, создаваемые за счет финансовых результатов. Эти регулятивы уточняли текущую оценку соответственно дебиторской задолженности и вложений в ценные бумаги. В середине 90-х годов в течение непродолжительного времени суммы резервов показывались в пассиве баланса как контрактивные статьи и тем самым также завышали валюту баланса. В дальнейшем дебиторскую задолженность и вложения в ценные бумаги стали показывать в оценке нетто, т. е. за вычетом регулятивов, а величину собственно регулирующих статей можно было установить лишь по данным учета. [c.243]

Второй вариант с использованием счета 82-2 Резервы под обесценение вложений в ценные бумаги . Этот резерв образуется в конце отчетного года организацией, имеющей вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировки которых регулярно публикуются, если рыночная стоимость акций ниже их балансовой стоимости. Аналитический учет по субсчету 82-2 Резервы под обесценение вложений в ценные бумаги ведется по каждой ценной бумаге. В годовом бухгалтерском балансе долгосрочные финансовые вложения отражаются по рыночной стоимости (без корреспонденции на счетах бухгалтерского учета), т.е. увеличиваются на сумму резерва. В пассиве баланса сумма образованного резерва отдельно не отражается. [c.178]

Второй вариант с учетом счета 82-2 Резервы под обесценение вложений в ценные бумаги . Сальдо по указанным ниже счетам увеличивается на данные счета 82-2, аналогично заполнению строк 140—145 Долгосрочные финансовые вложения . [c.189]

Второй мстодичсскнй подход для обобщения информации о финансовых вложениях в ценные бумаги предполагает использование субсчетов, рекомендованных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Внутри этих субсчетов информация об инвестициях в ценные бумаги отражается раздельно по долгосрочным и по краткосрочным финансовым вложениям (табл. 12.2). [c.302]

Правилами отражения профессиональными участниками рьи ка ценных бумаг и инвестиционными фондами в бухгалтерско учете отдельных операций с ценными бумагами выбор любо метода оценки себестоимости реализованных ценных бумаг ра решается только тем организациям, которые не проводят пер оценку финансовых вложений в ценные бумаги. Профессионал ные участники и инвестиционные фонды, которые осуществл ют переоценку вложений в ценные бумаги в соответствии с ъ котировкой, имеют право использовать только один метод оце] ки себестоимости ценных бумаг - метод средней себестоимост] [c.314]

Термин денежные средства употребляется в бухгалтерском учете неоднозначно в форме № 1, денежные средства (строка 260) употреблены в узком значении этого слова (касса, средства на расчетных и валютных счетах, прочие). В Плане счетов бухгалтерского учета денежные средства (раздел V) употреблены в широком смысле этого термина как обобщение денежных средств в узком значении и краткосрочных финансовых вложений (легкореализуемых ценных бумаг, депозитов до востребования и т. п.). [c.265]

Смотреть страницы где упоминается термин Учет финансовых вложений в ценные бумаги

: [c.304] [c.323]Смотреть главы в:

Бухгалтерский учет Выпуск3 -> Учет финансовых вложений в ценные бумаги

Учет ценных бумаг -> Учет финансовых вложений в ценные бумаги