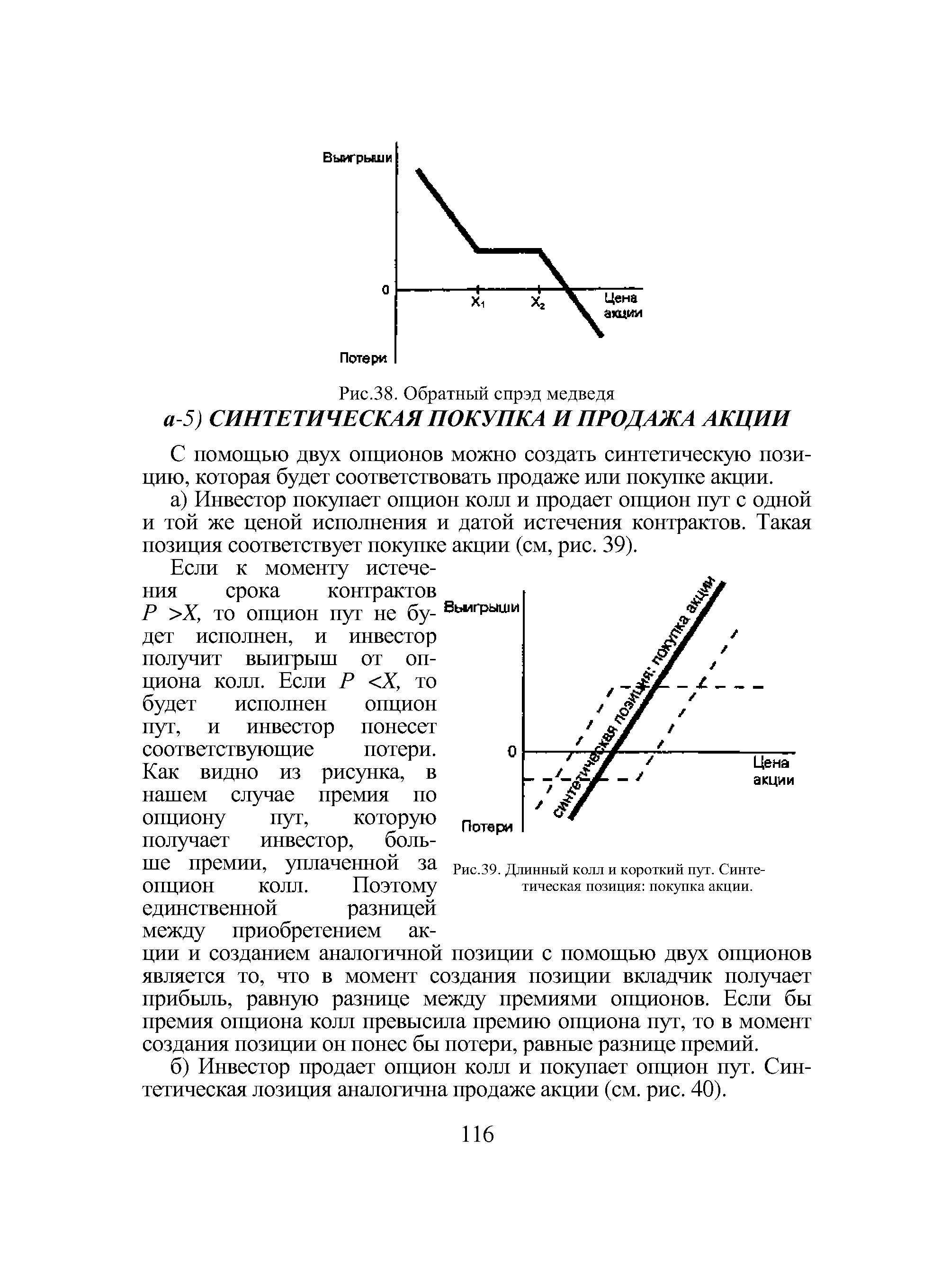

С помощью двух опционов можно создать синтетическую позицию, которая будет соответствовать продаже или покупке акции. [c.116]

Перейдем непосредственно к арбитражу слот-фьючерс. Предположим, что в некоторый день покупается 1000 акций по цене 50 за пакет и одновременно продается 1 фьючерс по цене FQ, затем эти позиции удерживаются до дня исполнения фьючерса Т. К этому дню по короткой фьючерсной позиции будет получена суммарная вариационная маржа в размере FQ - Sj, где Sf — цена пакета акций, по которой осуществляется окончательный расчет по фьючерсу (естественно, если величина FQ - Sj- отрицательна, то эта сумма будет выплачена). С учетом стоимости пакета акций S-p общий результат операции равен начальной цене фьючерса FQ, то есть заранее фиксирован. Покупку акций и продажу фьючерса можно интерпретировать как формирование синтетической облигации , доходность которой равна [c.417]

В качестве примера синтетических операций можно рассмотреть синтетический опцион на продажу. Эта операция является попыткой защитить сделку по короткой продаже акций путем покупки опциона на покупку. Опцион на покупку служит защитой для короткой сделки. Теоретически риск короткой продажи акций неограничен, а покупка опциона на покупку лимитирует риск на случай повышения курса. При этом данная операция также несколько уменьшает прибыль при падении цены. [c.155]

| Рис.38. Обратный спрэд медведя а-5) СИНТЕТИЧЕСКАЯ ПОКУПКА И ПРОДАЖА АКЦИИ |  |

Смотреть страницы где упоминается термин Синтетическая продажа и покупка акции

: [c.102] [c.243]Смотреть главы в:

Фьючерсные, форвардные и опционные рынки -> Синтетическая продажа и покупка акции