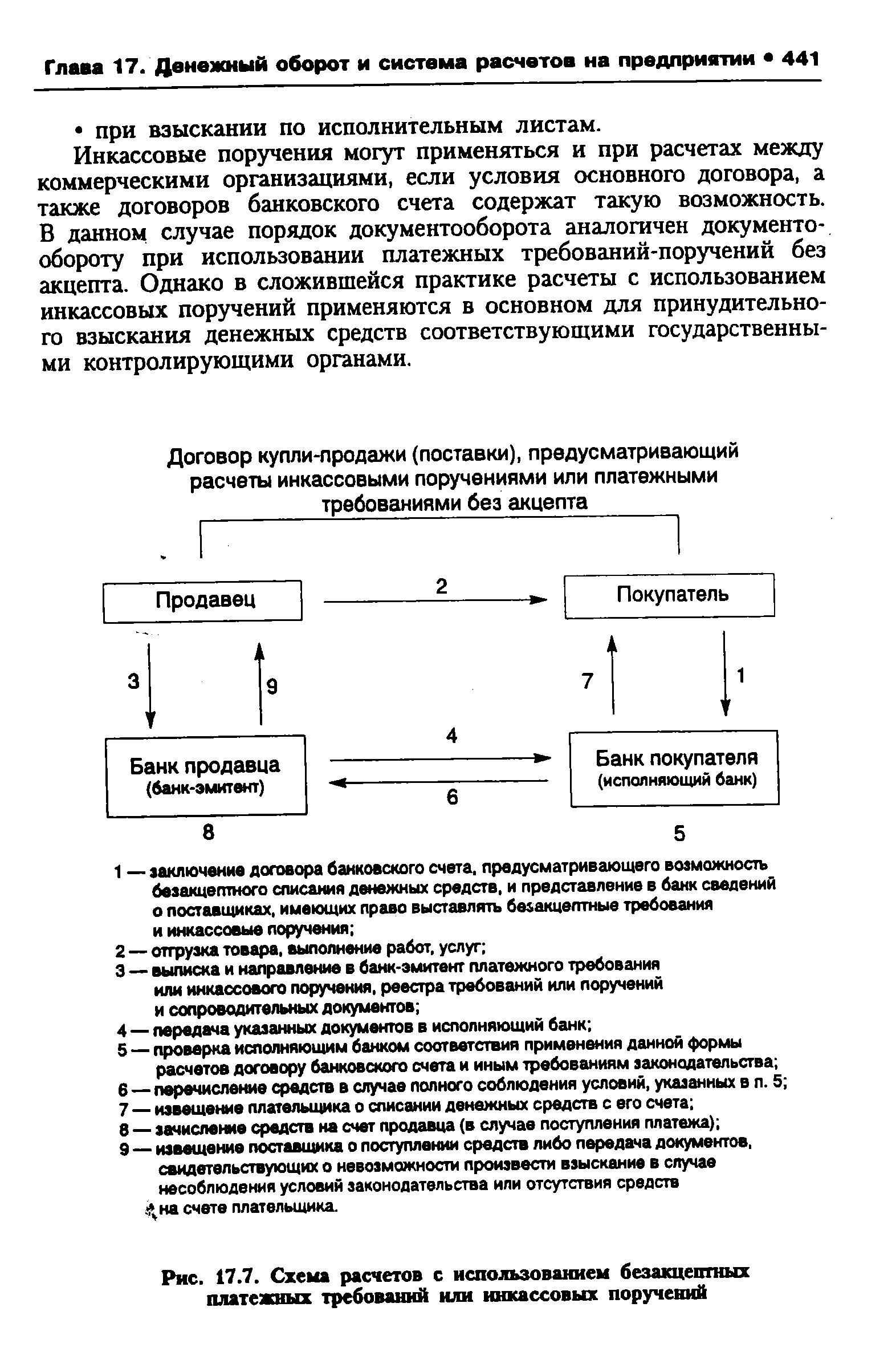

Общая схема расчетов инкассовыми поручениями и платежными требованиями без акцепта приведена на рис. 17.7. [c.442]

Глава 12. РАСЧЕТЫ ИНКАССОВЫМИ ПОРУЧЕНИЯМИ [c.532]

Глава 12. Расчеты инкассовыми поручениями [c.89]

РАСЧЕТЫ ИНКАССОВЫМИ ПОРУЧЕНИЯМИ [c.696]

Расчеты инкассовыми поручениями не распространяются на взыскание денежных средств в пользу взыскателя — физического лица по предъявленному им исполнительному документу непосредственно в банк, обслуживающий должника. Порядок такого взыскания устанавливается отдельным нормативным актом Банка России. [c.697]

РАСЧЕТЫ ИНКАССОВЫМИ ПОРУЧЕНИЯМИ взыскание денежных средств в бесспорном порядке [c.697]

Учет при расчетах инкассовыми поручениями (распоряжениями на бесспорное списание средств). Эта форма расчетов применяется при списании средств со счетов предприятий без их согласия при взыскании недоимок по платежам в бюджет, штрафов и в других случаях, для которых установлен бесспорный порядок списания средств, по распоряжению взыскателей по исполнительным и приравненным к ним документам (приказам высшего хозяйственного суда, а также ведомственных комиссий, имеющих право выдавать приказы на исполнение решений путем обращения взыскания на счета в банке исполнительным листам, выданным судами исполнительным надписям, учиненным нотариусами, и т. п.). [c.547]

Расчеты инкассовыми поручениями. Инкассовое поручение является расчетным документом, на основании которого производит- [c.353]

Расчеты инкассовыми поручениями [c.154]

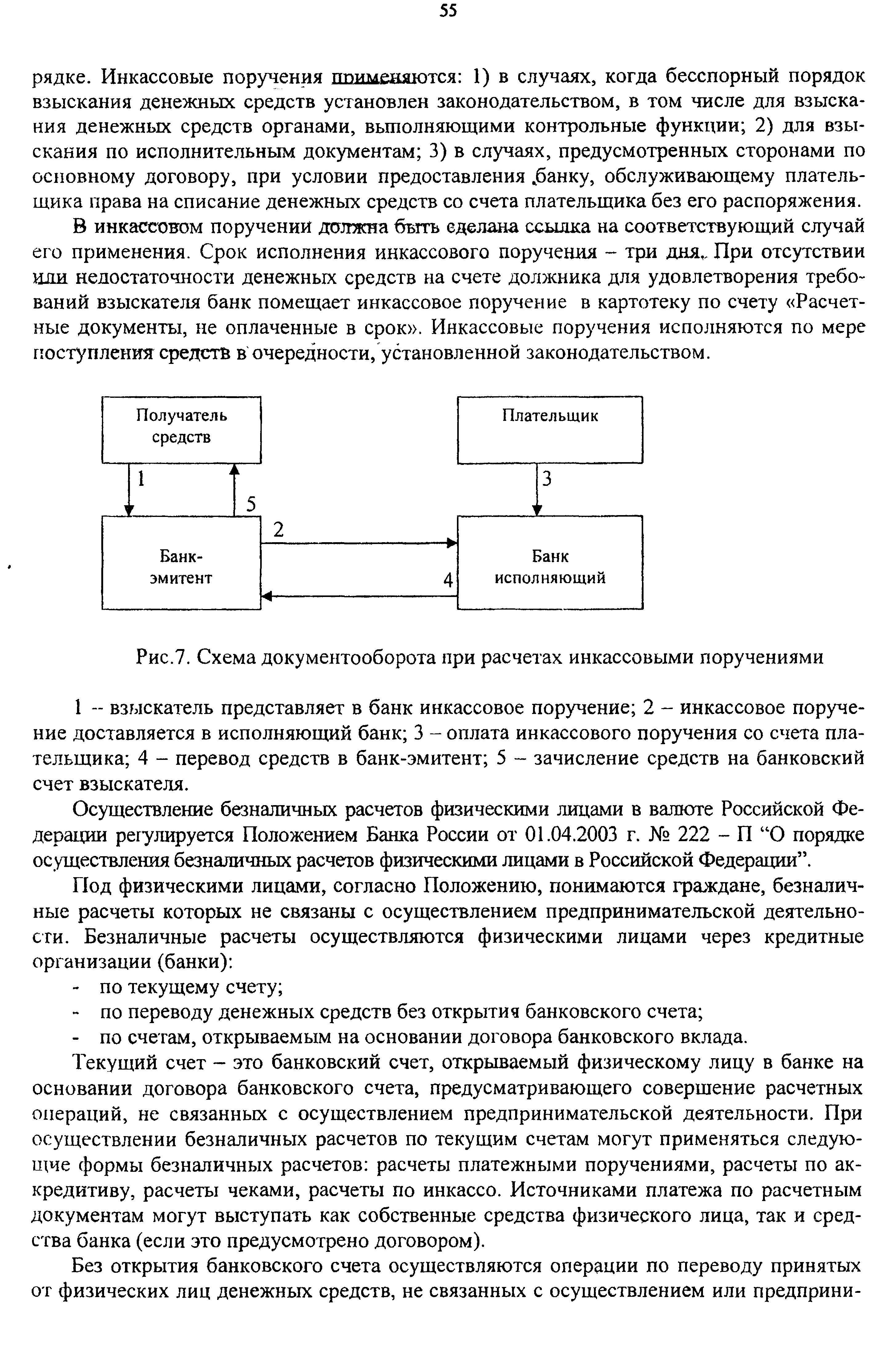

| Рис.7. Схема документооборота при расчетах инкассовыми поручениями |  |

Телеграфное инкассо — дополнительное условие, вводимое в инкассовую форму расчетов в экспортных операциях предприятий с зарубежными партнерами. Телеграфное инкассо позволяет сократить нежелательный разрыв во времени между отгрузкой товара и получением платежа от иностранного покупателя. При расчетах в форме инкассо с телеграфным уведомлением одновременно с отсылкой документов иностранному банку Внешэкономбанк РФ направляет ему телеграмму с извещением о высылке документов, где перечисляются основные реквизиты инкассового поручения. Таким образом, документы, направляемые в адрес иностранного банка, являются дополнением к посланной телеграмме, о чем делается отметка в инкассовом поручении. [c.96]

Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы. 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку. 6. Инкассирующий банк переводит платеж банку-ремитенту (или банку экспортера). 7. Банк-ремитент зачисляет переведенную сумму на счет экспортера. [c.223]

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо). [c.224]

Инкассовые поручения. В практике денежных расчетов используются инкассовые поручения. Инкассо — это поручение банку взыскать деньги с плательщика. Такие поручения обычно используются при принудительном взыскании средств. Взыскатели представляют в банк инкассовое поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа. [c.434]

Каждое предприятие обязано вести учет просроченной дебиторской задолженности, ежеквартально составлять перечень предприятий-дебиторов и сдавать его в налоговые органы в качестве приложения к балансу. Предприятие-недоимщик представляет в налоговый орган заявление на взыскание платежей в бюджет с дебиторов на сумму недоимки, не превышающую просроченной дебиторской задолженности, и акт выверки суммы этой задолженности. Налоговые органы по месту регистрации предприятия-недоимщика проверяют способность предприятия-дебитора произвести расчеты по платежам в бюджет предприятия-недоимщика в счет просроченной дебиторской задолженности и выписывают инкассовое поручение на бесспорное взыскание сумм, причитающихся недоимщику по его платежам в бюджет [c.243]

В современной практике инкассовая форма расчетов осуществляется на основании платежных требований и инкассовых поручений. Указанные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя. [c.438]

Инкассовые расчеты могут осуществляться также и на основании инкассовых поручений. В соответствии с действующим законодательством списание денежных средств по инкассовым поручениям производится только в бесспорном порядке. Положением о безналичных расчетах предусмотрены случаи применения инкассовых поручений, а именно [c.440]

Инкассовые поручения могут применяться и при расчетах между коммерческими организациями, если условия основного договора, а также договоров банковского счета содержат такую возможность. В данном случае порядок документооборота аналогичен документообороту при использовании платежных требований-поручений без акцепта. Однако в сложившейся практике расчеты с использованием инкассовых поручений применяются в основном для принудительного взыскания денежных средств соответствующими государственными контролирующими органами. [c.441]

| Рис. 17.7. Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений |  |

Согласно п. 6.2 Положения о безналичных расчетах в Российской Федерации , платежные требования-поручения выписываются поставщиком на бланке установленной формы и вместе с документами направляются в 3 экземплярах в банк покупателя, который передает требование-поручение плательщику, а отгрузочные документы прилагает в картотеке к счету плательщика. При несоответствии документов установленным требованиям, исполняющий банк немедленно извещает об этом лицо, от которого было получено инкассовое поручение. Неустранение взыскателем недостатков влечет за собой возврат документов без исполнения (п. 1 ст. 875 ГК РФ). [c.373]

Одновременно с этим следовало бы установить в Кодексе механизм контроля и ответственности учреждений Банка России за исполнением кредитными учреждениями поручений налогоплательщиков и инкассовых поручений налоговых органов на бесспорное взыскание недоимки по платежам в бюджет, а также ужесточить нормы по отзыву лицензий на право заниматься банковской деятельностью у банков, не исполняющих своих обязанностей по своевременным и полным расчетам их клиентов — налогоплательщиков с бюджетом, в том числе и в связи с их неудовлетворительным финансовым состоянием. [c.27]

При инкассовой форме расчетов продавец после поставки товара передает в инкассовый банк комплект товарных документов с приложением к ним инкассового поручения. Банк продавца пересылает комплект документов банку покупателя (плательщика), [c.635]

По характеру документов И. делится на чистое (И. переводных и простых векселей, чеков и других платежных документов) и документарное или срочное (И. коммерческих документов — счетов, различных сертификатов, отгрузочных и страховых документов и г. д.). С точки зрения внешнеторговых расчетов наибольший интерес представляет И. товарных документов, т. е. документарное, при котором экспортер, отгрузив товар, оформляет необходимую документацию и передает ее в банк на И. При этом экспортер дает банку точные инструкции о том, когда предъявляют документы для платежа, передаются ли они импортеру против платежа или акцента тратты, как должен поступить банк в том случае, если импортер откажется выкупить документы или дать акцент и другие необходимые инструкции. Банк экспортера пересылает документы своему корреспонденту, и тот передает их импортеру, выполняя все условия, указанные в инкассовом поручении экспортером. [c.98]

Расчеты по инкассо — это вид банковской операции. Кредитные организации на основании инкассового поручения получателя платежа от его имени и за его счет совершают действия, направленные на получение от плательщика платежа или акцепта (согласия на производство платежа). Для осуществления расчетов по инкассо кредитная организация — эмитент вправе привлекать другую кредитную организацию. [c.373]

Инкассовое поручение, как известно, является расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке. В Положении О безналичных расчетах в Российской Федерации перечисляются случаи, когда применяются инкассовые поручения [c.376]

Плательщики вправе отозвать свои платежные поручения, получатели средств (взыскатели) — расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". [c.515]

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). [c.525]

ИНКАССО — вид банковской операции, посредством которой банк по поручению своего клиента на основании расчетных документов получает причитающиеся ему денежные средства плательщика за отгруженные в его адрес товарно-материальные ценности (оказанные услуги) и зачисляет их на счет клиента. Применяется при акцептной форме расчетов и состоит в том, что учреждение банка, обслуживающее получателя средств, принимает от него расчетные документы (платежные требования, инкассовые поручения), проверяет правильность их составления и пересылает в учреждение банка, обслуживающее плательщика. Последнее предъявляет их к оплате безналичным путем с расчетного (текущего или ссудного) счета должника. Взысканные деньги переводятся получателю и зачисляются на его счет в банке. [c.289]

ДОКУМЕНТАРНОЕ ИНКАССО - широко распространенная форма расчетов при экспортно-импортных операциях состоит в получении через банк причитающейся суммы против представления соответствующих документов (счета-фактуры, отгрузочных, страховых). Банк принимает на себя обязательство после получения причитающейся суммы для продавца-доверителя против передачи документов. Наряду с документами экспортер выдает банку инкассовое поручение с четкими указаниями по проведению расчетной операции (перечень и описание документов адрес инкассирующего банка вексель, который должен быть приложен к [c.72]

РАСЧЕТ ИНКАССОВЫЙ - передача получателем денежных средств поручения своему банку на получение от плательщика определенной денежной суммы при предъявлении ему соответствующих документов, подлежащих оплате (товарно-распорядительных, чеков, векселей и др.). [c.192]

Разновидностями инкассовых операций в России являются расчеты платежными требованиями и инкассовыми поручениями. Первые в обслуживающий банк выставляются на ин- [c.321]

Инкассовое поручение на бесспорное списание средств. Инкассовое поручение, составленное на бланке установленной формы, применяется при бесспорном списании средств со счетов плательщиков в случаях, предусмотренных законодательством, либо согласно условиям основного договора (примерно по аналогии с изложенным выше безакцептным списанием). Этот вид инкассового поручения является частным случаем расчетов по инкассо, когда документы согласно ч. 2 ст. 875 ГК РФ подлежат оплате по предъявлении инкассового поручения. [c.324]

Расчеты чеками 1. Акцептная форма расчетов 1. Инкассовая (акцептная) форма расчетов 1. Расчеты платежными поручениями [c.80]

Договор купли-продажи (поставки), предусматривающий расчеты инкассовыми поручениями или платежными требованиями без акцепта [c.223]

Расчеты сопровождаются оформлением платежных документов, основными из которых являются платежные поручения, инкассовые поручения, чеки, аккредитивы, платежные требования-поручения, платежные требования. По согласованию между предприятиями используются также взаимные зачеты задолженности без участия банка. Для этого предприятие представляет в банк поручение и чек на незачтенную сумму. Плательщик несет ответственность за своевременную оплату поставленной продукции. [c.233]

Платежные поручения, платежные требования, пла тежные требования-поручения, заявления на аккредитив инкассовые поручения (распоряжения), применяемые npi безналичных расчетах в Российской Федерации, начина с 1 января 1998 г. должны оформляться на бланках обще российского классификатора управленческой документа шш [c.34]

ЧЕК ПРОТИВ ДОКУМЕНТОВ ( heque against do uments) - условие оплаты товара при продаже его за наличный расчет. При этом способе расчета покупатель производит платеж не при получении самого товара, а при передаче ему документов, указанных в сделке купли-продажи. Такими документами обычно являются коносамент, страховой сертификат или страховой полис, счет, складские документы и т.д. Документы предъявляются покупателю, как правило, через банк, выполняющий инкассовое поручение продавца. [c.256]

Коммерческий банк проверяет правильность оформления инкассового поручения, коммерческих и финансовых документов и отправляет их своему корреспонденту в стране импортера — инкассирующему банку, который должен известить покупателя и передать ему документы. В случае наличных расчетов документы выдаются против уплаты указанной в инкассовом поручении суммы валюты, в случае предоставления кредита — против акцепта срочной тратты. После получения извещения от банка импортера о зачис- [c.291]