| Таблица 3.1 - Различия между кредитом и договором финансирования под уступку денежного требования (факторинга) |  |

Оценка кредитного риска по всем предоставленным кредитам, включая всю задолженность клиентов, приравненную к ссудной (по векселям, приобретенным банком, по суммам, не взысканным по банковским гарантиям, по операциям, осуществляемым в соответствии с договором финансирования под уступку денежного требования (факторинг), осуществляется на основе классификации кредитов по группам риска. [c.67]

Финансирование под уступку денежного требования (факторинг) [c.357]

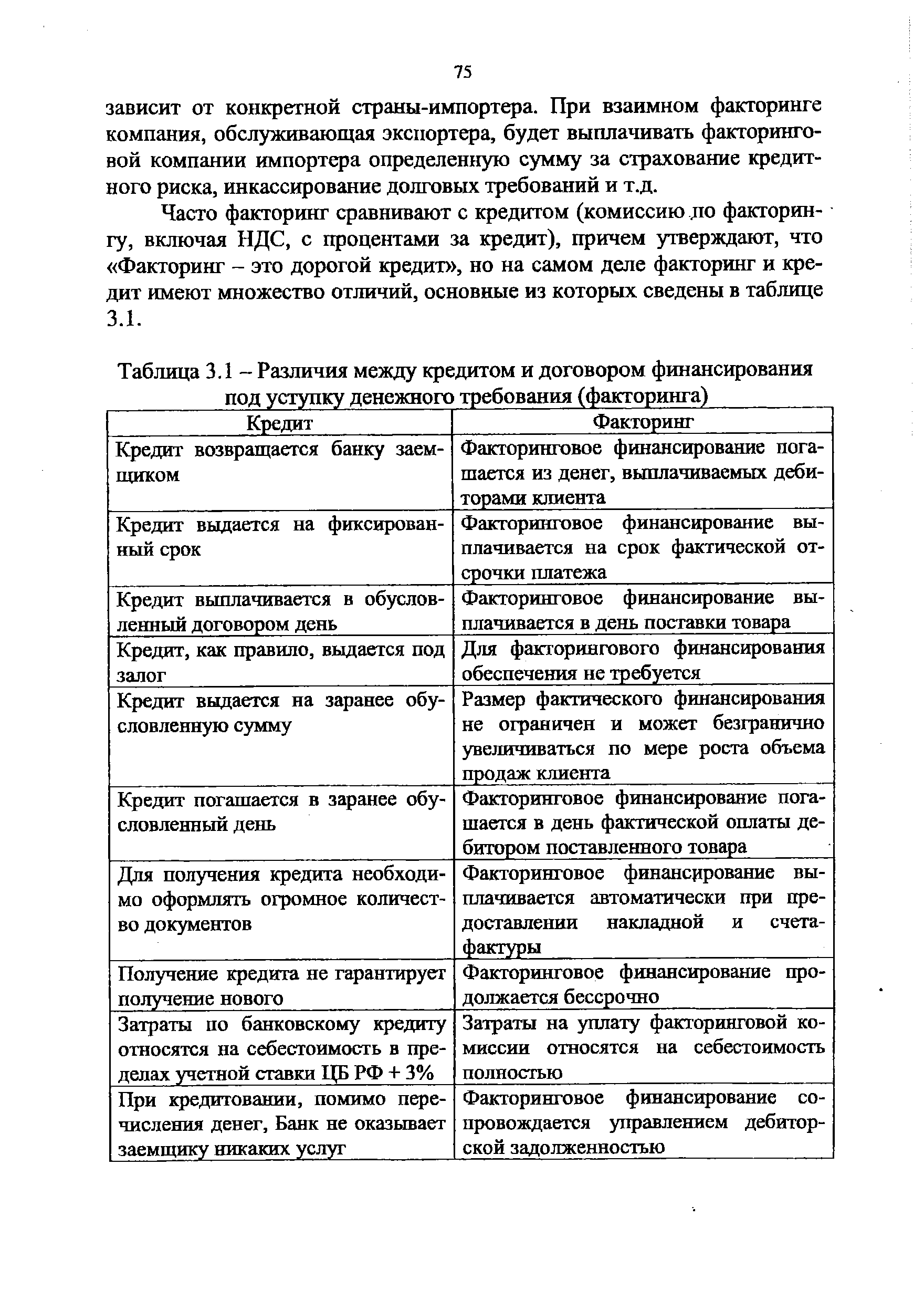

Рассмотрим основные вопросы финансирования под уступку денежного требования как разновидности факторинга, регламентируемые Гражданским кодексом РФ. [c.171]

Договор факторинга (финансирование под уступку денежного требования). В данном случае речь идет о передаче инновационным предприятием кредитного риска. В факторинговых операциях участвуют три стороны фактор — посредник, которым выступает коммерческий банк или иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида предприятие-поставщик предприятие-покупатель основной принцип факторинга — покупка фактор-посредником у своего клиента-поставщика требований к его покупателям. Фактически фактор-посредник покупает дебиторскую задолженность, как правило, в течение двух-трех дней оплачивая 70— 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств на его счета от покупателей. Факторинг позволяет инновационной предпринимательской фирме, передающей свои долговые обязательства фактор-посреднику, получить стопроцентную гарантию на получение всех платежей, уменьшая таким образом кредитный риск предприятия. [c.226]

Операция факторинга в Гражданском кодексе РФ носит название Финансирование под уступку денежного требования (гл. 43), а ее участниками являются клиент-кредитор (поставщик), должник (покупатель), финансовый агент (фактор). [c.376]

К контрактным отношениям на уровне строительных организаций необходимо отнести арендные отношения, лизинг (финансовая аренда), факторинг (финансирование под уступку денежных требований), франчайзинг (коммерческая концессия), доверительное управление имуществом. [c.232]

Договор финансирования под уступку денежного требования в самом общем виде представляет собой покупку финансовым агентом (банком, иной кредитной организацией, а также коммерческой организацией, имеющей лицензию на осуществление деятельности такого вида) платежных требований клиента (поставщика, подрядчика), выставленных в банк, к покупателю или заказчику, известную в практике как факторинг. [c.417]

На сумму полученных от финансового агента денежных средств от выполнения обязательства по договору о финансировании под уступку денежного требования организация-поставщик (подрядчик) составляет бухгалтерскую проводку д-т сч. 51, к-т сч. 76 и одновременно д-т сч. 26, 44, к-т сч. 76 — на сумму вознаграждения финансовому агенту за услуги по операциям факторинга. [c.417]

Что касается передачи (трансфера) риска, то этот способ пока не очень распространен в нашей стране. Исключение составляют некоторые транспортные компании, которые на определенных условиях принимают на себя риски, связанные с гибелью или порчей товаров во время их транспортировки и хранения, а также посреднические организации, которые принимают на себя кредитные риски предприятия при финансировании под уступку денежного требования (так называемые договоры факторинга). Технически передача риска при всех способах его снижения реализуется посредством заключения контрактов различных типов. [c.161]

Факторинговые операции коммерческих банков имеют небольшую историю. В 1950-е гг. первые факторинговые операции предложили американские банки. В 1963 г. правительственная организация — контролер денежного обращения в США приняла решение о том, что факторинговые операции представляют собой законный вид банковской деятельности. В России факторинговые операции стали осуществляться банками с 1988 г. Первым нормативным документом, устанавливающим порядок проведения факторинговых операций, было инструктивное письмо Госбанка СССР № 252 от 12.12.1989 г. О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги . Анализ содержания этого письма показывает, что факторинг рассматривался как покупка прав требования поставщика. Через некоторое время в первую часть ГК РФ вводится глава 43 Финансирование под уступку денежного требования . [c.278]

Другими словами, с экономической точки зрения факторинг — это торговля долговыми обязательствами (разновидность так называемых учетных операций). Применительно к деятельности банков под факторингом понимается покупка ими срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. С правовой точки зрения факторинг, как уже было показано, представляет собой сделку, означающую уступку прав требования, с финансово-экономической точки зрения — финансирование клиентов под уступку ими своих денежных требований к должникам (счетов-фактур). Чтобы осуще- [c.125]

ФИНАНСИРОВАНИЕ ПОД УСТУПКУ ДЕНЕЖНОГО ТРЕБОВАНИЯ (fa toring) - в соответствии с российским законодательством под Ф. под у.д.т. понимаются финансовые отношения, при которых одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Клиент несет перед финансовым агентом ответственность за действительность денежного тоебования, являющегося предметом уступки, если договором не предусмотрено иное. Клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, если договором не предусмотрено иное. Ф. под у.д.т. именуется также факторингом (см.). [c.262]

Договор факторинга еще до принятия ГК РФ нашел применение в практике некоторых российских банков, однако, российскому законодательству он ранее был неизвестен. До введения в действие второй части ГК РФ факторинговые операции регулировались письмом Госбанка СССР от 12 декабря 1989 года № 252 О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы, оказанные услуги . В настоящее время факторинг (финансирование под уступку денежного требования) регулиру- [c.358]

Договор финансирования под уступку денежного требования (< торинг). В соответствии со ст. 824 ГК РФ по договору факторинга сторона (финансовый агент) обязуется передать другой стороне (кл ту) денежные средства в счет денежного требования клиента (креди к третьему лицу (должнику), вытекающего из предоставления клие товаров (выполнения работ или оказания услуг) третьему лицу, a KJ обязуется уступить финансовому агенту это денежное требование, гими словами, речь идет о продаже дебиторской задолженности с уч ем трех сторон (агента, клиента, или кредитора, и должника). В ми] практике существуют два вида факторинга конвенционный (открь и конфиденциальный (в этом случае контрагенты не осведомлены о даче счетов агенту). [c.26]

Не следует путать цессию (уступку требования) с факто-р ингом (финансирован йен под уступку денежного требовал ия). Цессия — это перемена лиц в обязательстве факторинг — продажа дебиторской задолженности. По договору факторинга одна сторона (финансовый агент), являющаяся покупателем задолженности, передает или обязуется передать другой стороне (клиент) денежные средства в счет денежного требования клиента (кредитор) к третьему лицу (должник), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить это требование финансовому агенту. Более наглядно отличия факторинга от цессии представлены в табл. 6. [c.30]

Смотреть страницы где упоминается термин Финансирование под уступку денежного требования (факторинг)

: [c.468] [c.300] [c.193] [c.215] [c.25] [c.140] [c.417] [c.83]Смотреть главы в:

Банковское право -> Финансирование под уступку денежного требования (факторинг)