Договор об исключительной продаже товаров. Договор о франшизе. Договор о факторинге. [c.83]

Основу факторинг-финансирования составляет договор о факторинге, заключаемый, как правило, на два года. В рамках этого договора клиент предлагает факторинг-фирме купить все его требования к дебиторам. После проверки платежеспособности отдельных дебиторов (покупателей) последним при необходимости предоставляется лимит, после чего факторинг-фирма берет на себя риск неплатежеспособности в размере предоставленного лимита. [c.82]

Вознаграждение финансового агента. Договор о факторинге предусматривает способ и размер вознаграждения финансового агента за предоставляемые им услуги. Речь идет о вознаграждении, размер которого определяется на основе суммы дебиторской задолженности клиента. Обычно на размер вознаграждения влияют следующие обстоятельства [c.362]

Хотя договор о факторинге устанавливает правовую связь между финансовым агентом и клиентом, вместе с тем имеются и другие лица, которые хотя формально и не являются участниками этих договорных обязательств, но прямо или косвенно затрагиваются последствиями заключения договора о факторинге. Это контрагенты клиента и иные третьи лица. [c.369]

Отношения между финансовым агентом, клиентом и третьими лицами, иными, чем должник. Рассматривая комплекс отношений между финансовым агентом, клиентом и третьими лицами помимо должников, в первую очередь необходимо принять во внимание, что договор о факторинге создает новую правовую ситуацию, которая затрагивает права третьих лиц и может быть использована против них. Третьи лица, которые косвенно затрагиваются заключением договора о факторинге, — это кредиторы должника, клиента и, более всего, последующие финансовые агенты получившие право требования того же долга (когда долг уже передан клиентом финансовому агенту). [c.370]

При уступке требования в соответствии с договором о факторинге конкретное денежное требование, являющееся предметом уступки, не обязательно должно указываться в договоре. Признается достаточным, чтобы это денежное требование могло быть определенным образом идентифицировано в момент заключения договора или в момент, когда оно фактически возникнет, как относящееся к данному договору о факторинге. [c.372]

Важным положением Конвенции является правило о приоритете договора о факторинге, то есть отношений между фактором и его клиентом, над договором (например, купли-продажи), из которого возникает денежное требование. Устанавливается, что передача требования фактору не затрагивается никаким соглашением между поставщиком и его должником, которое запрещает такую уступку. Конвенция предусматривает, что действие этой нормы может быть ограничено заявлением присоединяющегося к Конвенции госу- [c.372]

Экспортер в этом случае подписывает с банком (факторинговой фирмой) соответствующий договор о факторинге, который обычно охватывает срок в один-два года. Этот договор включает в себя все требования по операциям внутри страны и/или все требования по экспортным операциям, или требованиям по экспортным операциям в определенных странах, либо в случаях исключения, требования по сделкам с определенной группой клиентов. Если договор факторинга предусматривает работу только с определенной группой клиентов, то для каждой такой группы устанавливается минимальный размер факторинговых требований. [c.375]

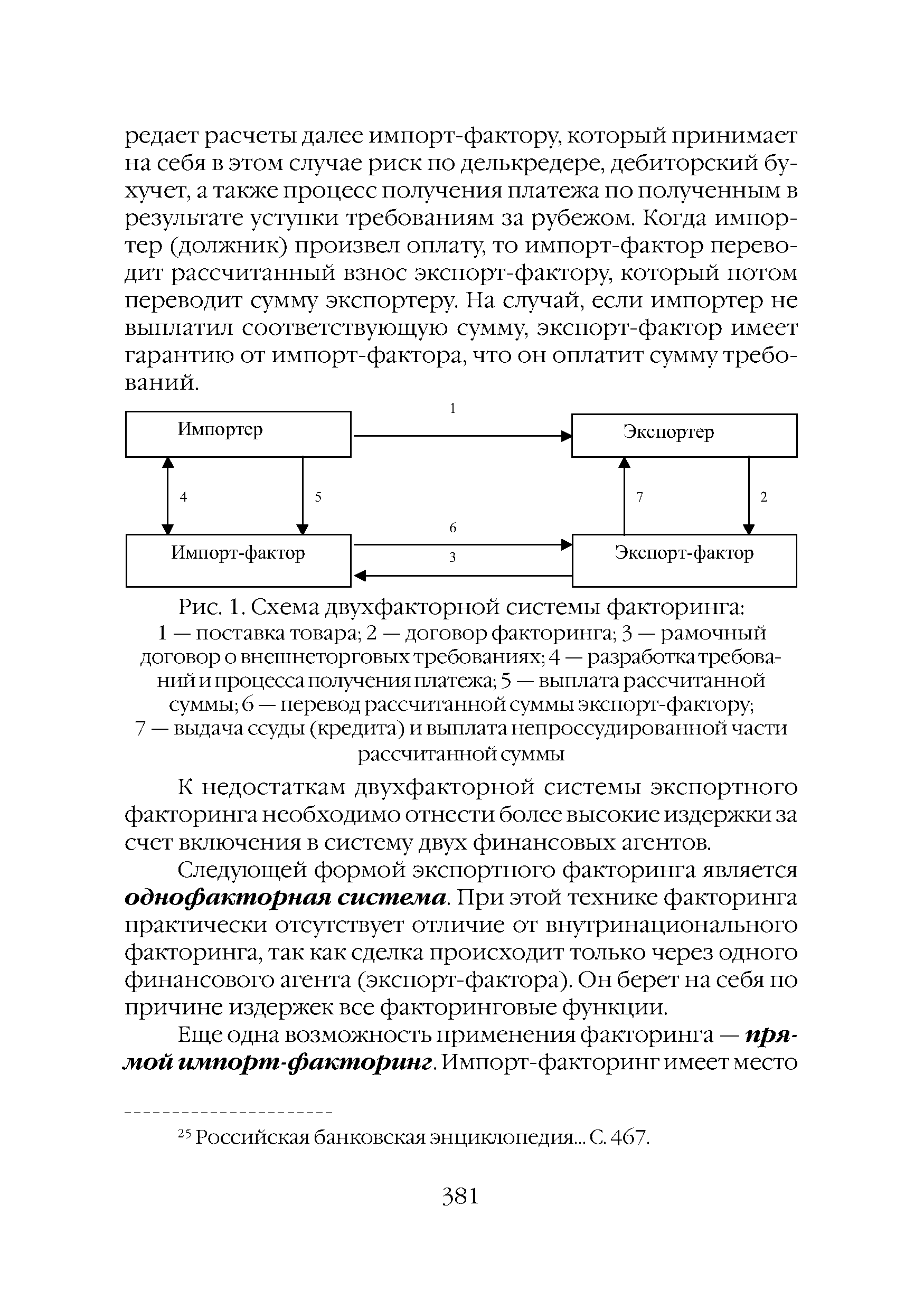

Экспортер заключает с находящимся внутри страны банком (факторинговой компанией) договор о факторинге и обязуется уступить ему все свои существующие краткосрочные товарные требования по внешнеторговым операциям, возможно, ограниченные определенным регионом и группой клиентов. Банк (факторинговая компания) экспортера заключает с другими банками (факторинговыми фирмами) в соответствующих странах (они являются обычно членами концернов или международных финансовых групп) рамочный договор об уступке прав внешнеторговых требований экспортера. Импорт-фактор, то есть банк (факторинговая компания) в стране импортера, проверяет кредитоспособность импортера, утверждает размеры факторинговых требований и сообщает результаты экспорт-фактору Далее экспорт-фактор выплачивает экспортеру сумму в размере до 90 % от суммы уступленных прав требований и пе- [c.380]

Факторинг — это соглашение, по которому продавец передает фактору права требования к покупателю по их взаимному договору, о чем тому может быть сообщено. (Фактор чаще всего принимает на себя риск неплатежа.) Кроме того, факторинг является одной из форм кредитования. [c.197]

На сумму полученных от финансового агента денежных средств от выполнения обязательства по договору о финансировании под уступку денежного требования организация-поставщик (подрядчик) составляет бухгалтерскую проводку д-т сч. 51, к-т сч. 76 и одновременно д-т сч. 26, 44, к-т сч. 76 — на сумму вознаграждения финансовому агенту за услуги по операциям факторинга. [c.417]

Договор о международном факторинге, охватываемый Конвенцией, должен включать в себя, по крайней мере, две из следующих операций [c.372]

| Рис. I. Схема двухфакторной системы факторинга 1 — поставка товара 2 — договор факторинга 3 — рамочный договор о внешнеторговых требованиях 4 — разработка требований и процесса получения платежа 5 — выплата рассчитанной |  |

В области внешнеторгового маркетинга фактор-фирмы готовы предоставлять своим клиентам дополнительные услуги в двух вариантах тихий или скрытый факторинг, открытый факторинг. При тихом ( скрытом ) факторинге клиент заключает договор-факторинг со своим фактор-банком, регулярно его информирует о заключенных сделках и присылает копии всех экспортных счетов. Клиент экспортера не знает об этом. Фактор-банк выплачивает клиенту 80% суммы счета через банк. Когда экспортер получит деньги от своего потребителя по счету, он рассчитывается с фактор-банком. Если же потребитель продукции не в состоянии или не готов оплатить счета — обычно в течение 60 дней после истечения срока, экспортер информирует его об уступке своих финансовых притязаний фактор-банку, который со своей стороны принимает все меры, вплоть до предъявления иска потребителю. [c.248]

Договор факторинга (финансирование под уступку денежного требования). В данном случае речь идет о передаче инновационным предприятием кредитного риска. В факторинговых операциях участвуют три стороны фактор — посредник, которым выступает коммерческий банк или иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида предприятие-поставщик предприятие-покупатель основной принцип факторинга — покупка фактор-посредником у своего клиента-поставщика требований к его покупателям. Фактически фактор-посредник покупает дебиторскую задолженность, как правило, в течение двух-трех дней оплачивая 70— 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств на его счета от покупателей. Факторинг позволяет инновационной предпринимательской фирме, передающей свои долговые обязательства фактор-посреднику, получить стопроцентную гарантию на получение всех платежей, уменьшая таким образом кредитный риск предприятия. [c.226]

При "тихом" факторинге клиент заключает договор со своим фактор-банком и регулярно сообщает ему о всех заключенных сделках, присылая копии всех экспортных сче- [c.209]

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Банк заключает договор с покупателем о гарантировании его платежей в случае возникновения финансовых трудностей или с продавцом и покупателем о переуступке не оплаченных в срок платежных документов [c.292]

Безусловно, предприятие может работать, пользуясь только собственным капиталом. Однако ускорить решение многих вопросов можно, привлекая кредитные ресурсы, что изучается в главе 2. Для эффективной работы с заемным капиталом и для организации расчетов предприниматель должен быть знаком с банковской деятельностью и с основными операциями банков, в которых она проявляется. Между тем получение кредита — это начало взаимоотношений с банком, потом придется ежемесячно перечислять банку проценты за пользование кредитными средствами, а в конце срока действия кредитного договора возвратить банку основной долг. Полезно иметь представление и о прочих операциях банка, например, таких, как факторинг и лизинг. [c.3]

Выделяют открытые и скрытые факторинговые операции открытые — если должник уведомлен о том, что требование продано факторинговой компании, при скрытом (тихом) факторинге клиент заключает договор с факторинговой компанией, не извещая об этом своих покупателей. Этот признак классификации является основным, так как в данном случае от вида соглашения зависит организация факторинговой операции. Принципиальное отличие заключается в том, кому в конечном итоге фирма-покупатель оплачивает счета. При открытом факторинге оплата производится непосредственно факторинговой компании, а при скрытом — фирме-поставщику, так как покупатель не уведомлен об участии факторинговой компании. На рис. 7.6 приведена схема организации открытого факторинга. [c.231]

Разновидностью открытого факторинга является полуоткрытый факторинг. В данном случае поставщик заранее не сообщает должнику о заключении факторингового договора, но когда выставляет ему счета, то обязан указать и договор, заключенный с фактором, номер его счета, на который будет отправлен платеж. [c.231]

Однако российские суды не считают, что отсутствие таких лицензий является основанием для неисполнения требования Гражданского кодекса РФ. Существуют решения российских судов о том, что отсутствие в законе О лицензировании положений о лицензировании деятельности финансового агента не исключает применения соответствующего требования Гражданского кодекса РФ о лицензировании. Поэтому суды настаивают на том, что договор факторинга не должен признаваться действительным в соответствии с российским законодательством, если в качестве покупателя выступает организация, не имеющая лицензии финансового агента (если при этом она не является кредитной организацией). [c.31]

Такой жесткий подход со стороны российских судебных органов исключает возможность передачи прав требований по договорам факторинга в тех случаях, когда Покупатель не является банком или иной кредитной организацией. Это сводит на нет различные преимущества, которые в соответствии с российским законодательством могли бы возникать в связи с применением для целей секьюритизации факторинговых схем. Также не ясно, как соответствующие требования о лицензировании должны трактоваться в применении к иностранным банкам и инвестиционным компаниям. В связи с этим мы предлагаем отменить требование о лицензировании финансовых агентов. [c.32]

Для случаев, когда из договора определить конкретные уступленные требования невозможно, из буквального толкования статьи 826 ГК РФ может быть сделан вывод о том, что стороны не определили предмет договора и последний не может считаться заключенным. Однако существует иная точка зрения, а именно, что более правильно при применении данной статьи исходить из того, что отсутствие в договоре факторинга прямой ссылки или невозможность использования на основании договора какого-то иного способа идентификации требований, ставших предметом уступки, означает, что уступка распространяется на все требования клиента, возникающие из его предпринимательской деятельности. Такой подход не будет создавать препятствий для развития данных финансовых операций и в то же время будет стимулировать стороны четко определять предмет договора 18. Однако, подобный подход к толкованию ст. 826 ГК РФ представляется не совсем правильным, поскольку может повлечь заключение кабальной сделки для клиента. [c.366]

На клиента в соответствии со статьей 827 ГК РФ возлагается ответственность за недействительность, уступаемого финансовому агенту денежного требования. Денежное требование уступаемое клиентом финансовому агенту по договору факторинга, должно быть реально существующим и юридически действительным. Только в случае, когда клиенту при передаче требования финансовому агенту не было известно об обстоятельствах, вследствие которых должник вправе не исполнять денежное требование, к нему не могут быть предъявлены претензии, что он не выполнил возложенную на него обязанность передать действительное денежное требование. При этом, исходя из общих начал ответственности предпринимателя за неисполнение обязательств, при решении вопроса о том, что было или не было известно клиенту, должен применяться объективный критерий, то есть должно учитываться не столько то, что в действительности знал клиент, сколько то, что он обязан был знать в силу занятия определенным видом предпринимательской деятельности. [c.367]

В случае же закрытого факторинга дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В настоящее время применение закрытого факторинга в российских условиях приводит к резкому увеличению рисков фактора, так как глава 43 Гражданского кодекса РФ, конкретно пункт 1 статьи 830, гласит Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж . [c.279]

Предметом факторинговой сделки может быть не только одно, но и несколько требований. Договоры о факторинге могут включать в себя оговорку в пользу финансоваго агента, в соответствии с которой клиент обязуется передавать фактору всю дебиторскую задолженность, отраженную в его бухгалтерском учете, что делает невозможным для клиента вступить в аналогичные отношения с другим финансовым агентом. Такое условие договора и по существу лишает клиента возможности передать своему финансовому агенту только сомнительные долги или те, в отношении которых он опасается, что они не будут уплачены. Но на практике это действует не так строго, поскольку контрагенты договариваются о том, что договор будет действовать только в отношении, например, поставок лишь определенной продукции. [c.361]

Договор о факторинге может включать уступку не только денежного требования, но и иных прав (как полностью, так и частично), которыми обладает клиент, включая преимущества, возникающие из оговорки о сохранении за клиентом (поставщиком) права собственности на товары до полной их оплаты или из иных способов обеспечения исполнения обязательств21. [c.373]

Особое место занимают многосторонние договоры, конвенции и иные акты, посвященные международно-правовому обеспечению трансграничных частноправовых интересов, как в сфере торгового оборота, так и в части защиты прав собственности. К первой группе таких договоров (сфера торгового оборота) прежде всего относятся так называемые (в научной литературе) конвенции международного частного права (точнее конвенции о частном праве , см. 532), которые обычно имеют целью унификацию для государств-участников их национального частноправового регулирования и которые входят в состав международного торгового права. Здесь должны быть упомянуты Венская конвенция ООН 1980 г. о договорах международной купли-продажи товаров Гаагская конвенция 1986 г. о праве, применимом к договорам международной купли-продажи товаров (так называемая Конвенция о международном частном праве ) Оттавские конвенции 1988 г. О международном финансовом лизинге и О международном финансовом факторинге , а также уже ранее названное соглашение системы ВТО — ТРИПС Конвенция ООН 1974 г. о морской перевозке грузов ( Гамбургские правила ) Конвенция 1956 г. о договоре о международной дорожной перевозке грузов Венская [c.88]

Факторинг специальное агентство (фактор) и клиент заключают договор о продаже конкретной дебиторской задолженности. Затем предприятие извещает клиента о том, что фактор купил их долги. После фиии>р осуществляет платежи предприятию на основании договора, причем независимо от гашдтил покупатель или нет. За предоставление фактором такой услуги клиент получает на руки номинальную сумму долга со скидкой. Факторинг может быть использован для расширения продаж [c.317]

В условиях, когда Россия готовится войти во Всемирную торговую организацию, необходимо принять международные правила игры в части договоров по экономическому обороту. Знание и использование международных правил заключения контрактов необходимо для обеспечения экономической эффективности при их реализации на уровне организации и до дня защиты интересов производственной сферы в целом. Это относится к использованию правил, содержащихся в Конвенции УНИДРУА о международном финансовом лизинге, Конвенции УНИДРУА о международном факторинге, а также правил в области транспортных услуг. Необходимо учитывать правила УНИСТРА-Па по составлению международных контрактов на строительство промышленных объектов. Все это обеспечит унификацию правил торгового оборота хозяйствующих субъектов с коллегами других стран. [c.232]

Факторинг дебиторской задолженности. Договоритесь с кредитором о платеже компании в момент выставления счетов, используя дебиторскую лалоджепность в качестве обеспечения. [c.40]

Договор факторинга еще до принятия ГК РФ нашел применение в практике некоторых российских банков, однако, российскому законодательству он ранее был неизвестен. До введения в действие второй части ГК РФ факторинговые операции регулировались письмом Госбанка СССР от 12 декабря 1989 года № 252 О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы, оказанные услуги . В настоящее время факторинг (финансирование под уступку денежного требования) регулиру- [c.358]

Договор финансирования под уступку денежного требования (< торинг). В соответствии со ст. 824 ГК РФ по договору факторинга сторона (финансовый агент) обязуется передать другой стороне (кл ту) денежные средства в счет денежного требования клиента (креди к третьему лицу (должнику), вытекающего из предоставления клие товаров (выполнения работ или оказания услуг) третьему лицу, a KJ обязуется уступить финансовому агенту это денежное требование, гими словами, речь идет о продаже дебиторской задолженности с уч ем трех сторон (агента, клиента, или кредитора, и должника). В ми] практике существуют два вида факторинга конвенционный (открь и конфиденциальный (в этом случае контрагенты не осведомлены о даче счетов агенту). [c.26]