Классификация бухгалтерских балансов [c.25]

Признаки классификации бухгалтерских балансов 1) время составления 2) источник составления 3) объем информации 4) характер деятельности 5) форма собственности 6) объект отражения 7) способ очистки. [c.25]

В зависимости от целей, формируемых теми или иными участниками хозяйственной жизни, выделяют несколько классификаций бухгалтерских балансов. Рассмотрим лишь основные группировки. [c.207]

| Таблица 11.1 Классификация бухгалтерских балансов по срокам составления |  |

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ [c.405]

В зависимости от возникающих в хозяйственной жизни целей можно выделить восемь классификаций бухгалтерских балансов. [c.405]

В ее основу может быть положена классификация бухгалтерского баланса по следующим признакам (см. схему 3.1.). [c.74]

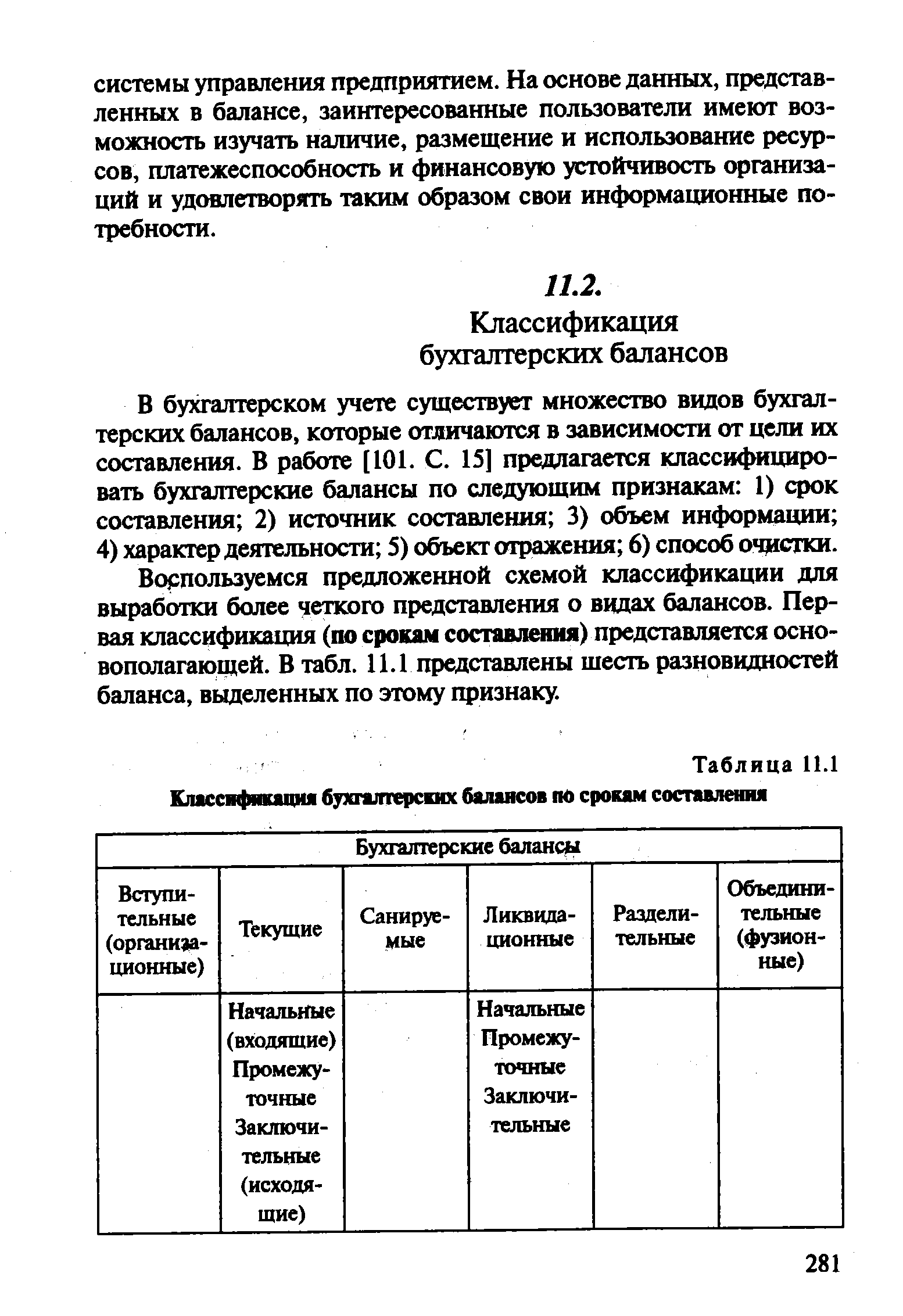

По времени составления в теории имеет место расширительное толкование бухгалтерских балансов. Одни (9, с. 259) рассматривают данный признак классификации бухгалтерских балансов как основополагающий, выделяя 6 их разновидностей [c.76]

Рассмотренная классификация бухгалтерских балансов раскрывает познавательные и содержательные аспекты финансово-хозяйственной деятельности организаций с различной организационно-правовой формой собственности за разные отчетные периоды. [c.83]

В условиях формирования управленческого учета в организации, проведении анализа ее финансовой устойчивости отмеченные отличительные признаки классификации бухгалтерского баланса приобретают особо важное значение. [c.83]

Важнейшие признаки классификации бухгалтерских балансов следующие [c.33]

Классификация бухгалтерских балансов. Баланс предприятия может быть охарактеризован с двух точек зрения по форме (внешнему виду) и по экономическому содержанию. По форме баланс — это двусторонняя таблица, а по экономическому содержанию — это способ отражения состояния средств предприятия на 1-е число отчетного периода в двойной экономической группировке а) по функциональной роли, составу и размещению (актив баланса) б) по источникам образования и целевому назначению (пассив баланса). [c.21]

Изложенная классификация средств промышленного предприятия по двум признакам —по составу, размещению и использованию и по источникам их образования и целевому назначению — представлена на рис. 1.1. Эта двойная экономическая группировка и лежит в основе балансового обобщения средств предприятия. Если мы покажем средства предприятия в денежной оценке в двусторонней таблице, записав их состав, размещение и использование в левую часть таблицы, а источники образования и целевое назначение — в правую часть, то получим бухгалтерский баланс. Схема построения баланса приведена в табл. 1.1. [c.16]

Отсюда, классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, например, если предприятие находится в зоне финансово-экономической напряженности, то необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде должны быть установлены причины потери финансовой устойчивости. [c.73]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

Классификация хозяйственных средств — основа построения баланса. В бухгалтерском балансе показывается состояние средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т. д. Перечислим наиболее важные в бухгалтерском учете классификационные признаки хозяйственных средств ) состав (вид) 2) источники формирования. [c.16]

Структура бухгалтерского баланса. Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т. е. он состоит из двух равновеликих частей в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т. д.), а в другой — по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т. д.). [c.17]

Связь структуры бухгалтерского баланса с классификацией хозяйственных средств видна из табл. 1.1. [c.17]

Существует множество видов бухгалтерских балансов в зависимости от цели их составления. Для более четкого представления видов балансов необходимо изучить их классификацию. [c.25]

В зависимости от длительности совершения факты хозяйственной жизни классифицируются на моментальные, длительные и абсолютные. Моментальные происходят в течение одного учетного периода или цикла. Чаще всего такие ФХЖ носят разовый характер (принятие к учету материалов на склад выдача из кассы заработной платы). Длительные ФХЖ осуществляются в течение нескольких учетных периодов, к примеру, процесс распределения стоимости долгосрочных активов по периодам полезного функционирования. Абсолютные ФХЖ наступают вследствие истечения сроков исковой давности (списание невостребованных долгов). Классификация ФХЖ по степени влияния на показатели бухгалтерского баланса и по сложности отражения в номенклатуре Плана счетов будет рассмотрена в последующих главах. [c.152]

Счет — часть учетной системы, а система — набор элементов и информационных взаимосвязей между ними. Таким образом, каждый счет — это элемент системы. Моделью системы служит бухгалтерский баланс и тем самым каждый счет становится частью баланса . Счет — составная часть бухгалтерской отчетности, поэтому было бы логично, чтобы классификация счетов соответствовала классификации элементов бухгалтерской отчетности. [c.130]

Классификация статей бухгалтерского баланса на монетарные и немонетарные [c.427]

Кроме того, в первом разделе излагаются основы экспресс-анализа бухгалтерского баланса (по форме № 1), но с нетрадиционным методологическим подходом с применением индикатора финансово-экономической устойчивости. При этом приводится классификация 72 вариантов финансового состояния предприятия в приростном анализе, последующая группировка и ранжирование различных вариантов финансовой устойчивости, а также предлагается шкала оценок финансовой устойчивости — от крайне неустойчивого состояния до суперустойчивого. Перечень возможных динамических ситуаций может быть использован для краткосрочного прогнозирования. Опираясь на этот механизм, всегда можно сказать, если такие-то показатели изменятся таким-то образом, то следует ожидать только таких результатов, а других результатов ожидать нельзя. Вопрос о том, почему несущие показатели изменятся именно так, а не иначе, остается открытым. Ответ на этот вопрос дает второй раздел настоящего учебно-практического пособия Практический анализ и рекомендации к определению финансово-экономической устойчивости предприятия . [c.8]

Значение бухгалтерского баланса настолько велико, что его часто вьщеляют в самостоятельную отчетную единицу, дополнением к которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе баланс — стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств. [c.16]

Смотреть страницы где упоминается термин КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО БАЛАНСА

: [c.401] [c.181]Смотреть главы в:

Шпаргалка по бухгалтерскому учету -> КЛАССИФИКАЦИЯ БУХГАЛТЕРСКОГО БАЛАНСА