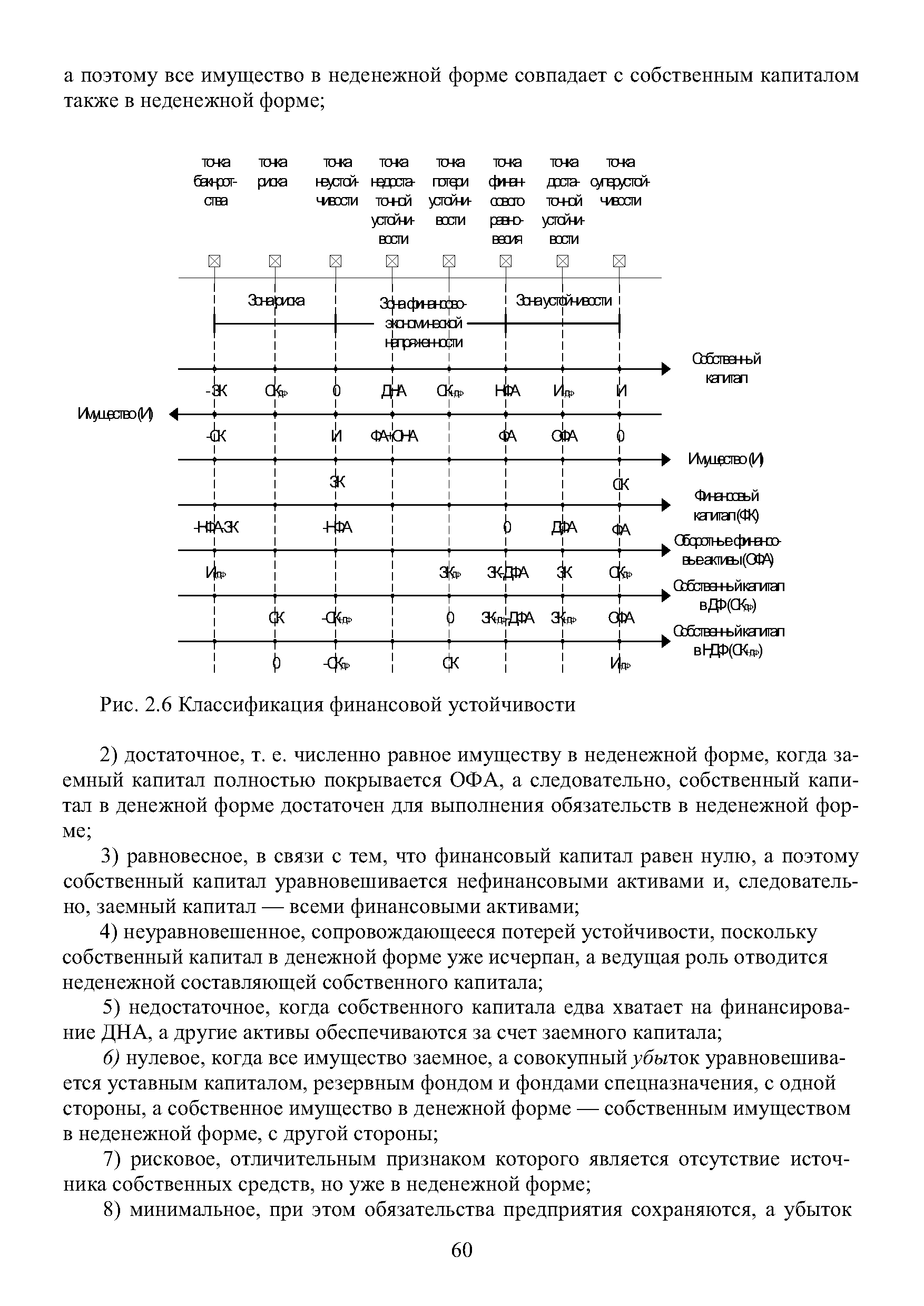

Принимая во внимание, что источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, необходимо установить границы этого источника — от его минимальной до максимальной величины (см. схема 3.2), включив в рассмотрение денежную и неденежную составляющие собственного капитала. Для этого составляется классификация финансовой устойчивости. [c.70]

Отсюда, классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, например, если предприятие находится в зоне финансово-экономической напряженности, то необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде должны быть установлены причины потери финансовой устойчивости. [c.73]

| Рис. 2.6 Классификация финансовой устойчивости |  |

Эта классификация используется широко в финансовом - инвестиционном анализе, в определении точки безубыточности или при определении финансовой устойчивости предприятия. [c.109]

Вот почему настоящее учебно-практическое пособие посвящено анализу и управлению финансово-экономической устойчивостью предприятия, что является составной частью общего курса Анализ финансово-экономической деятельности предприятия в рыночной экономике . Поэтому в данном пособии подробно рассматриваются методические основы оценки финансово-экономического состояния предприятия, классификация финансово-экономической устойчивости, построение унифицированных аналитических финансовых таблиц на базе бухгалтерской, финансовой и налоговой отчетности, устранение противоречий бухгалтерского учета и отчетности, применение финансово-экономических категорий макроуровня к анализу финансово-экономической деятельности предприятия. [c.5]

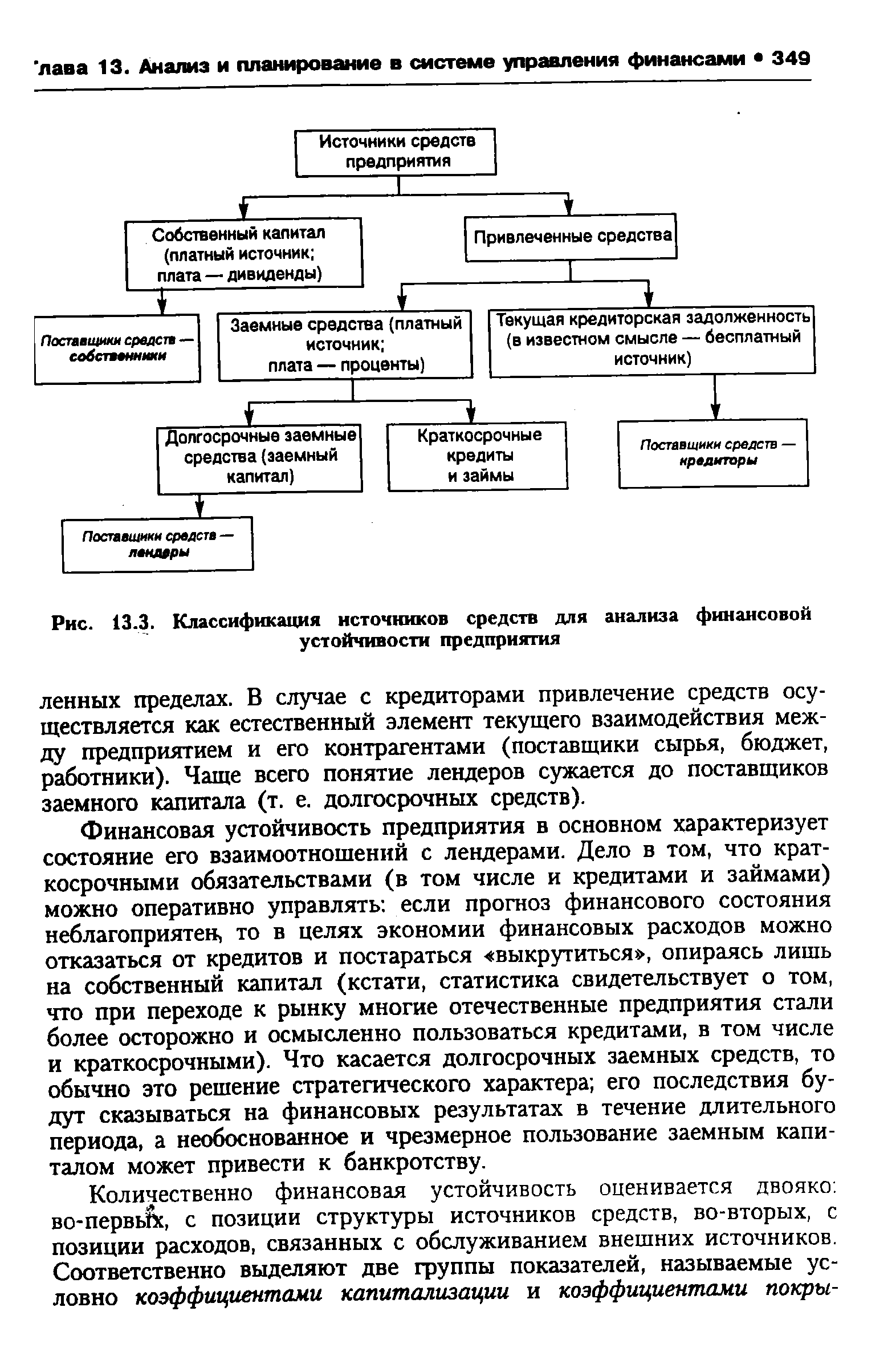

| Рис. 13.3. Классификация источников средств для анализа финансовой устойчивости предприятия |  |

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде (табл. 25.1). [c.667]

Неоднозначность наименований и классификаций коэффициентов у разных авторов проявляется еще и в том, что авторы коэффициента маневренности функционирующего капитала помещают его среди коэффициентов платежеспособности, в то время как коэффициент маневренности собственных средств рассматривается в составе показателей финансовой устойчивости. [c.32]

В каждом классе 20-балльной оценке подвергаются шесть коэффициентов три коэффициента ликвидности (платежеспособности) и три коэффициента финансовой устойчивости. Наибольшее значение придается коэффициенту абсолютной ликвидности, т.е. способности предприятия расплатиться со всеми кредиторами по краткосрочным обязательствам в ближайшее время, за счет свободных денежных средств и быстрореализуемых активов. При этом авторы трактуют абсолютную ликвидность расширительно по сравнению с международными стандартами. Быстрореализуемые активы, по трактовке авторов, это дебиторская задолженность со сроком погашения менее, чем через 12 месяцев. Конечно, это натяжка. Но в данном аспекте, для установления рейтинга примем предложенную классификацию. Авторы считают значение коэффициента абсолютной ликвидности, равное 0,5, достаточным для отнесения в I класс и оценивают такое значение 20 баллами — высшей оценкой. [c.41]

Наиболее общие задачи, стоящие перед статистикой страхования, можно свести к организации сбора и обработки статистической информации о страховом деле, страхователях и страховщиках классификации и группировке собранной информации расчету тарифных ставок как цены личного и имущественного страхования анализу финансовой устойчивости страховой организации разработке инвестиционных программ и т.п. Сказанное ставит перед статистикой задачи в области развития системы статистического наблюдения в целом, внедрения в практику статистической работы выборочных наблюдений, перехода на международные стандарты учета и статистики. [c.385]

Для промышленных предприятий нормальное ограничение показателя имеет следующий вид k > 0,6 -ь 0,8. Кроме того, коэффициент обеспеченности запасов собственными источниками должен быть ограничен снизу значениями коэффициента автономии источников формирования запасов для того, чтобы организация не оказалась на грани банкротства k > kau, что следует из сформулированной выше классификации финансовых ситуаций по степени устойчивости. [c.161]

В условиях формирования управленческого учета в организации, проведении анализа ее финансовой устойчивости отмеченные отличительные признаки классификации бухгалтерского баланса приобретают особо важное значение. [c.83]

Показатели ликвидности в совокупности дают разностороннюю комплексную характеристику устойчивости финансового состояния предприятия при разной классификации ликвидных средств в процессе учета. Но, различные партнерские группы обращают внимание на разные показатели. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия оценивают финансовую устойчивость предприятия прежде всего по коэффициенту текущей, ликвидности. [c.449]

Хорошей характеристикой устойчивости предприятия является его способность развиваться в изменчивых условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т. е. быть кредитоспособным. Классификация типов финансовой устойчивости по таким признакам, как неплатежи и нарушения финансовой дисциплины дана в табл. 9.3. [c.453]

Классификация типов финансовой устойчивости по абсолютным показателям [c.456]

Показатели обеспеченности запасов и затрат источниками их формирования ( ЕС +ЕТ - Е) являются базой для классификации финансового положения предприятия по степени устойчивости. [c.125]

Существуют различные классификации системы аналитических коэффициентов. В частности, можно выделить группы показателей, характеризующих имущественное положение компании, ликвидность, финансовую устойчивость, деловую активность, рентабельность, положение на рынке ценных бумаг. [c.19]

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого Показателя, выраженного в баллах на основе экспертных оценок. [c.678]

Методы экономического анализа страховых операций, классификация показателей, подлежащих анализу. Анализ поступления страховых платежей, выплат и финансовых результатов страховых операций. Анализ финансовой устойчивости. [c.34]

Перестрахование как метод укрепления финансовой устойчивости страховых операций. Основные термины и классификация перестрахования. [c.34]

Приведем классификацию факторов, влияющих на финансовую устойчивость предприятия данную В.М. Родионовой и М.А. Федотовой [10, с.83] 4 по месту возникновения — внешние и внутренние 4 по важности результата — основные и второстепенные [c.15]

Тип финансовой устойчивости согласно классификации Неустойчивое финансовое состояние Неустойчивое финансовое состояние — [c.235]

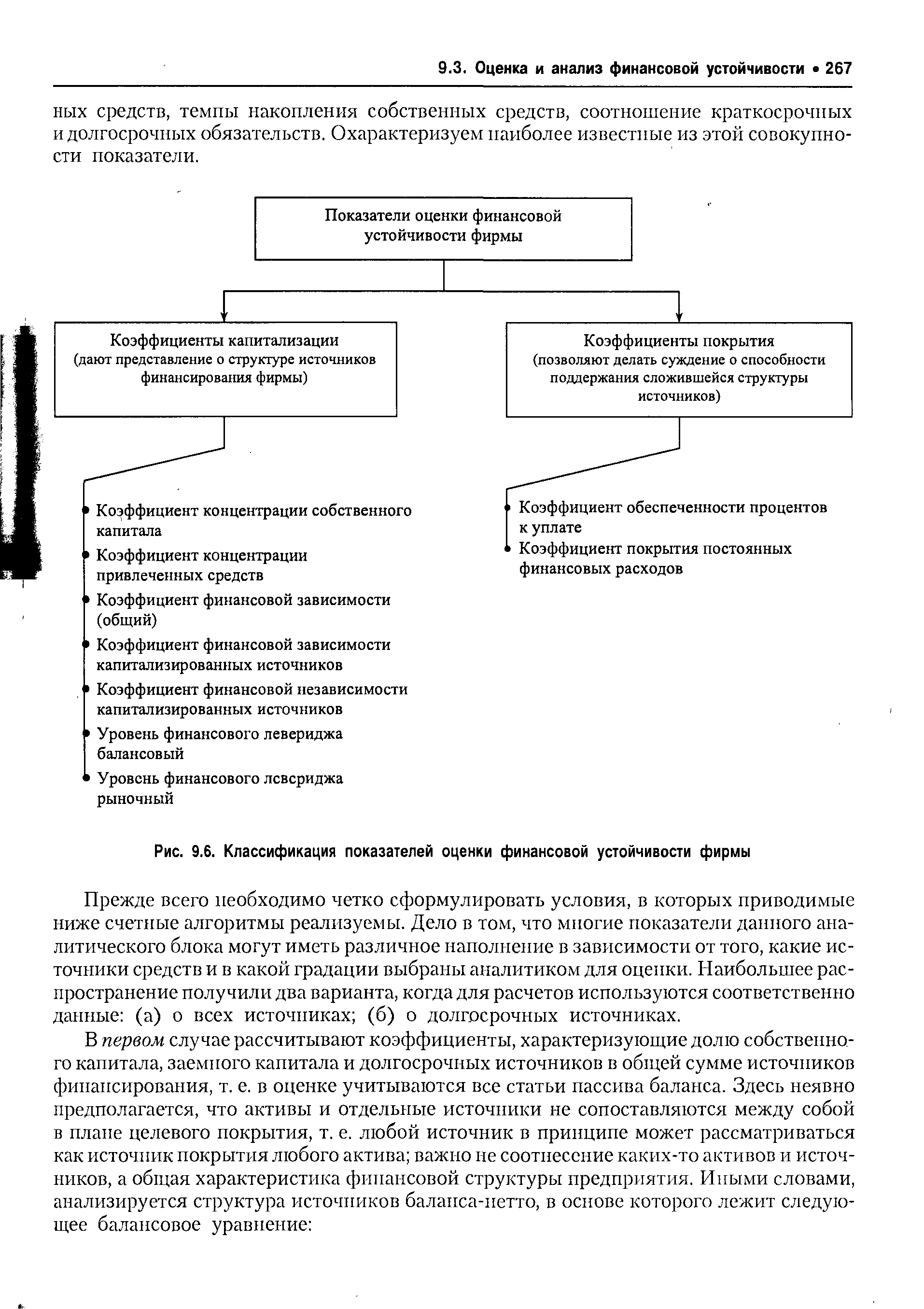

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей наиболее распространенные в аналитической практике коэффициенты приведены на рис. 9.2. Данная классификация является условной и имеет целью лишь обособить четыре базовых показателя, остальные показатели этого блока, а их несложно дополнить, характеризуют отдельные, специфические стороны финансовой устойчивости фирмы в краткосрочной перспективе. Приведем краткую характеристику указанных на рис. 9.2 индикаторов, причем акцент будет сделан на четыре показателя, приведенные в левой части схемы. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (W ). В отечественной практике в разное время существовали три подхода к расчету данного показателя. Согласно наиболее простому и логически объяснимому подходу показатель W может быть рассчитан как разница между собственным капиталом, представленным разделом баланса Капитал и резервы , и величиной внеоборотных активов [c.252]

| Рис. 9.6. Классификация показателей оценки финансовой устойчивости фирмы |  |

Таким образом, классификация финансовой устойчивости позволяет установить конкретные точки-границы собственного капитала, но в любом случае точка банкротства и сунерустойчивости — две крайние границы, достижение которых проблематично, а зона финансово-экономической напряженности — ограничительный признак потери или укрепления финансовой устойчивости. Это свое- [c.100]

Таким образом, классификация финансовой устойчивости позволяет установить конкретные точки-границы собственного капитала, но в любом случае точка банкротства и точка суперустойчивости — две крайние границы, достижение которых [c.61]

Кроме того, в первом разделе излагаются основы экспресс-анализа бухгалтерского баланса (по форме № 1), но с нетрадиционным методологическим подходом с применением индикатора финансово-экономической устойчивости. При этом приводится классификация 72 вариантов финансового состояния предприятия в приростном анализе, последующая группировка и ранжирование различных вариантов финансовой устойчивости, а также предлагается шкала оценок финансовой устойчивости — от крайне неустойчивого состояния до суперустойчивого. Перечень возможных динамических ситуаций может быть использован для краткосрочного прогнозирования. Опираясь на этот механизм, всегда можно сказать, если такие-то показатели изменятся таким-то образом, то следует ожидать только таких результатов, а других результатов ожидать нельзя. Вопрос о том, почему несущие показатели изменятся именно так, а не иначе, остается открытым. Ответ на этот вопрос дает второй раздел настоящего учебно-практического пособия Практический анализ и рекомендации к определению финансово-экономической устойчивости предприятия . [c.8]

Учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать третий метод диагностики вероятности банкротства -интегральную оценку финансовой устойчивости на основе скорингового анализа.. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики - классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. [c.144]

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной практике при решении таких проблем, как оценка конкурентоспособности, выявление возможности роста финансовой устойчивости, определение точки безубыточности и др. Все эти вопросы рассматриваются детально в курсе Финансовый менеджмент , однако расчет точки безубыточности (кромки безопасности, предела безопасности) является прерогативой ценовиков предприятия и используется при принятии решения по вопросам цен. [c.569]

Ф ранговые методики рейтингования предприятий. Проводится разбиение всей "совокупности предприятий на 4—6 классов с заданными качественными характеристиками ликвидности, финансовой устойчивости и эффективности. Как и в банковских методиках, границы классов устанавливаются экспортными методами, хотя существуют модели теоретического или вероятностного обоснования построенной классификации. [c.18]

Смотреть страницы где упоминается термин Классификация финансовой устойчивости

: [c.71] [c.325] [c.22] [c.79]Смотреть главы в:

Анализ и управление финансовой устойчивостью предприятия -> Классификация финансовой устойчивости