Среднее квадратичное отклонение нормы с возрастанием уровня диверсификации убывает. [c.130]

Среднее квадратичное отклонение нормы дои компании за 18 лет является важным показателем устойчивости. Наибольшее отклонение (DEV) характерно для компаний с доминирующим продуктом (D). Оно убывает с ростом уровня диверсификации и достигает наименьших значений у компаний с несвязанной продукцией (С/). [c.130]

Эффективность функционирования связана с номенклатурой продукции. Наиболее успешно действуют компании, выпускающие продукцию, связанную сбытом и технологией. Однако и специализированная компания может вать неплохие результаты, если ее продукт быстрорастущим спросом и охватывает значительную долю рынка. У компаний с технологически связанной продукцией и компаний, выпускающих несвязанную продукцию, среднее квадратичное отклонение нормы прибыли меньше, так как их рынок диверсифицирован. [c.147]

DEV — среднее квадратичное отклонение ROT за 18 лет GRT — годовой темп роста объема продаж за весь период EQU — отношение собственного акционерного капитала к [c.151]

Средняя Среднее квадратичное отклонение [c.152]

Металл пдк, мг/кг Место изготовления продукции Размер выборки Среднее значение, мг/кг Минимальное значение, мг/кг Максимальное значение, мг/кг Средне-квадратичное отклонение Критерий Стьюдента Itl [c.57]

Квадратный корень из дисперсии называют еще средним квадратичным отклонением. (Прим. ред.) [c.129]

В качестве меры неравномерности потребления ресурса принимается среднее квадратичное отклонение потребляемого в момент t ресурса R (t) от его среднего ежедневного потребления, т. е. [c.98]

Характери- Среднее квадратичное Предел допускаемого Выражаются в [c.24]

Для оценки ритмичности поставок используются следующие показатели коэффициент ритмичности число аритмичности среднее квадратичное отклонение коэффициент неравномерности поставок коэффициент вариации. [c.357]

Среднее квадратичное отклонение ст исчисляют по формуле [c.358]

На анализируемом предприятии среднее квадратичное отклонение составило [c.358]

Среднее квадратичное отклонение а(х) имеет ту же размерность, что и дисперсия, и равно [c.276]

Чем выше дисперсия и, естественно, среднее квадратичное отклонение, тем выше риск проекта. Сравнивая полученные значения дисперсии и среднеквадратичного отклонения по различным проектам (вариантам) можно выбрать наименее рискованный из них. [c.276]

Теперь можно записать матрицу и для среднего квадратичного [c.213]

Даже имея данные за 63 года, мы не можем быть уверены, что этот период достаточно представителен и что полученная средняя величина не искажена несколькими необычно высокими или низкими доходами. Степень реалистичности полученной средней величины обычно оценивают с помощью показателя средней квадратичной погрешности. Например, средняя квадратичная погрешность рассчитанной нами средней премии за риск по обыкновенным акциям составляет 2,6%. Существует 95%-ная вероятность, что верная средняя находится в пределах 2 стандартных отклонения от полученного значения 12,1 %. Другими словами, если бы вы сказали, что верная средняя находится в пределах между 6,9% и 17,3%, вероятность того, что вы оказались правы, составляла бы 95%. (Замечание относительно техники расчетов средняя квадратичная погрешность равна стандартному отклонению, деленному на квадратный корень из числа наблюдений. В нашем случае стандартное отклонение составляет 20,9%, следовательно, средняя квадратичная погрешность равна 20,9 /63 = 2,6.) [c.141]

Помимо качественных и количественных, выделяют практические методы учета рисков, основные из которых метод экспертных оценок, метод аналогий и использование показателей дисперсии и среднего квадратичного (стандартного) отклонения. [c.76]

Использование показателей дисперсии и среднего квадратичного (стандартного) отклонения. [c.76]

В случае выбора, например, между двумя проектами существует ряд частных случаев, когда соотношение математического ожидания (М) и среднего квадратичного отклонения (о) позволяет инвестору определить более предпочтительный вариант. . [c.77]

Пусть рассматриваются проекты А и В. МА и аА, Мв и ав - значения математического ожидания и среднего квадратичного для проекта А и В соответственно. [c.77]

Риск рассчитывается как среднее квадратичное отклонение прибыли и рентабельности [c.81]

Значение ожидаемой прибыли WOK равно 2 730 000 долл., среднего квадратичного отклонения - 596 741 долл. Коэффициент вариации - 0,22. [c.100]

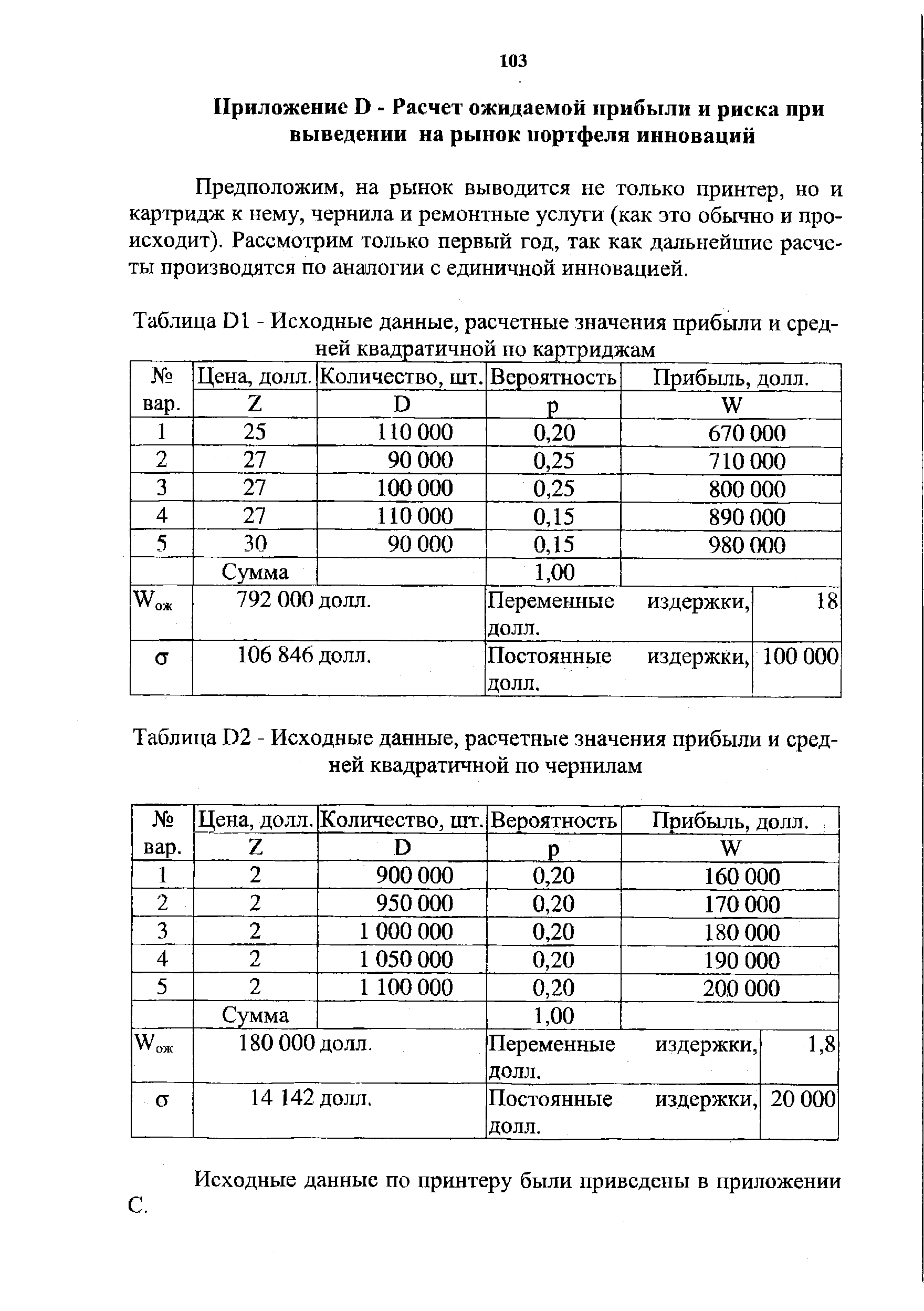

| Таблица D2 - Исходные данные, расчетные значения прибыли и средней квадратичной по чернилам |  |

Авторы методов Кривая на рис. 15 и 16 Средняя погрешность (JB % Средне-квадратичное отклонение в % [c.188]

Первый результат, на который следует обратить внимание состоит в том, что акции больших компаний растут хуже, чем акции малых компаний. Это мы уже отмечали раньше, но статистика мало дает конкретные цифры. За исследованный им период большие компании давали инвестору среднюю годовую прибыль 11,0% со средним квадратичным отклонением СКО (разбросом) 15,9%, а средняя годовая прибыль от инвестирования во все компании составила 12,5% со СКО 19,8%. Величина СКО характеризует риск инвестирования, который в случае больших компаний, как видим, приблизительно на 25% меньше, чем при инвестировании во все компании. [c.143]

Разделите суммарное квадратичное отклонение на длину усреднения, чтобы найти среднее квадратичное отклонение. [c.145]

Извлеките квадратный корень из среднего квадратичного отклонения, чтобы найти стандартное отклонение. [c.145]

Коль скоро обучение основывается на минимизации значения некоторой функции (показывающей, насколько результат, который выдает сеть на данном обучающем множестве, далек от образцового значения), нужно, прежде всего, выбрать меру ошибки, соответствующую сути задачи. Удачный выбор меры погрешности обычно приводит к более гладкой поверхности невязки и упрощает задачу обучения (см. [269]). Обычно в качестве меры погрешности берется средняя квадратичная ошибка (MSE), которая определяется как сумма квадратов разностей между желаемой величиной выхода dk и реально полученными на сети значениями yk для каждого примера f [c.27]

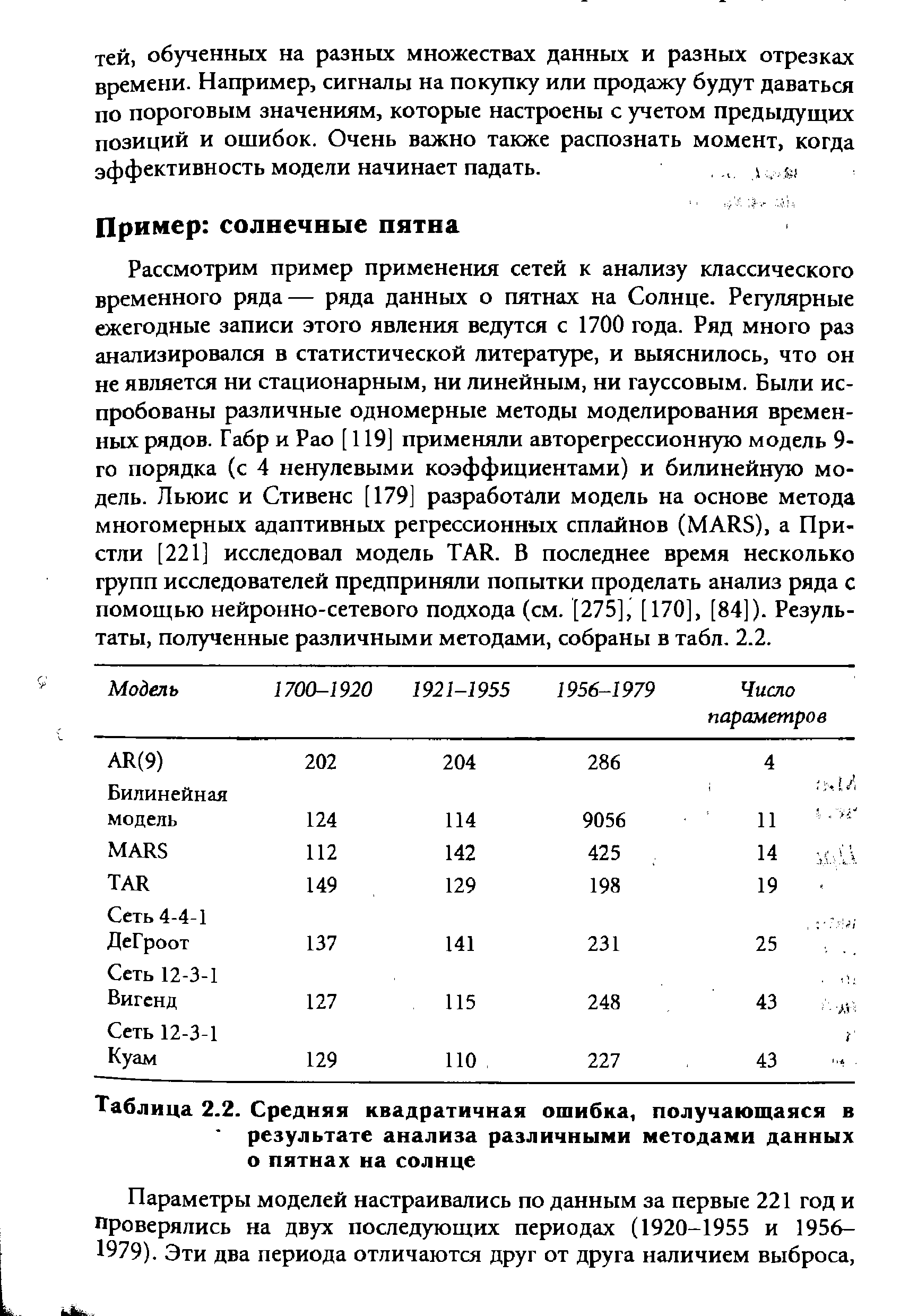

| Таблица 2.2. Средняя квадратичная ошибка, получающаяся в результате анализа различными методами данных о пятнах на солнце |  |

Наиболее распространена точка зрения [3,7,8,], согласно которой мерой риска некоторого коммерческого (финансового) проекта следует считать среднее квадратичное отклонение (положительный квадратный корень из дисперсии) значения показателя его эффективности. Действительно, поскольку риск обусловлен недетерминированностью исхода решения (операции), то чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, то есть, меньше риск. Если вариация (дисперсия) результата равна нулю, риск полностью отсутствует. Например, в условиях стабильной экономики операции с государственными ценными бумагами считаются безрисковыми. [c.77]

Оценка качества модели обычно основывается на критерии согласия типа средней квадратичной ошибки (MSE) или квадратного корня из нее (RMSE). Эти критерии показывают, насколько предсказанные значения оказались близки к обучающему, подтверждающему или тестовому множествам. Для рядов с большим разбросом Лапедес [171] предложил критерий средней относительной вариации [c.62]

Значения, полученные на выходе, преобразовывались обратно в исходный масштаб и анализировались на предмет среднего значения, средней квадратичной ошибки, абсолютной средней ошибки, федней относительной (процентной) ошибки, и показателей Theils И (Альбург (Ahlburg), 1984). [c.69]