Налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) земельный налог, налог с владельцев транспортных средств. [c.125]

Налог с владельцев транспортных средств Республиканский .10-20% от продажи без НДС Все предприятия, кроме совхозов [c.130]

Налог на владельцев транспортных средств 3,5 [c.100]

Члены домашнего хозяйства как граждане РФ платят различные обязательные платежи, которых насчитывается более 15, прежде всего это федеральные и местные налоги и сборы. К федеральным налогам с населения относятся подоходный налог с физических лиц, налог с имущества, переходящего с наследства и дарения, налог с владельцев транспортных средств, государственная пошлина, таможенные сборы с физических лиц. Среди местных налогов основными являются налог на имущество с физических лиц, земельный налог и др. Кроме того, граждане уплачивают из своих доходов страховые взносы в размере 1% в Пенсионный фонд РФ. [c.324]

Налог с владельцев транспортных средств ежегодно уплачивают предприятия, а также граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие автотранспортные средства,— с каждой лошадиной силы. [c.568]

От уплаты налога с владельцев транспортных средств освобождаются те же плательщики, что и по налогу на пользователей автомобильных дорог, а также Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, их общественные объединения и организации, использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности предприятия автотранспорта общего пользования по транспортным средствам, осуществляющим перевозки пассажиров, кроме такси, и другие в соответствии с законодательством. [c.569]

От уплаты налога освобождаются те же категории плательщиков, что и по налогу с владельцев транспортных средств, а также граждане, приобретающие легковые автомобили в личное пользование. От налога не освобождаются российские и иностранные юридические лица, выполняющие в качестве инвесторов работы по СРП. [c.569]

Целевые бюджетные и внебюджетные средства дорожных фондов образуются за счет налога на реализацию горюче-смазочных материалов налога на пользователей автомобильных дорог налога с владельцев транспортных средств налога на приобретение автотранспортных средств, кроме приобретаемых гражданами в личное пользование легковых автомобилей акцизов с продажи легковых автомобилей в личное пользование граждан. В дорожные фонды могут направляться также средства от проведения займов, лотерей, продажи акций, штрафных санкций, добровольных взносов и др. [c.580]

Налоговыми платежами, относимыми на себестоимость продукции (товаров, услуг), считается большая группа налоговых платежей, включая плату за природные ресурсы, налог на пользователей автодорог, налог с владельцев транспортных средств, импортные таможенные пошлины, если они не связаны с покупкой оборудования. Система платежей за природные ресурсы в бюджет и внебюджетные фонды включает платежи рентного характера плату за пользование водными объектами, плату за лесопользование (лесной доход), плату за землю, плату за недра. [c.95]

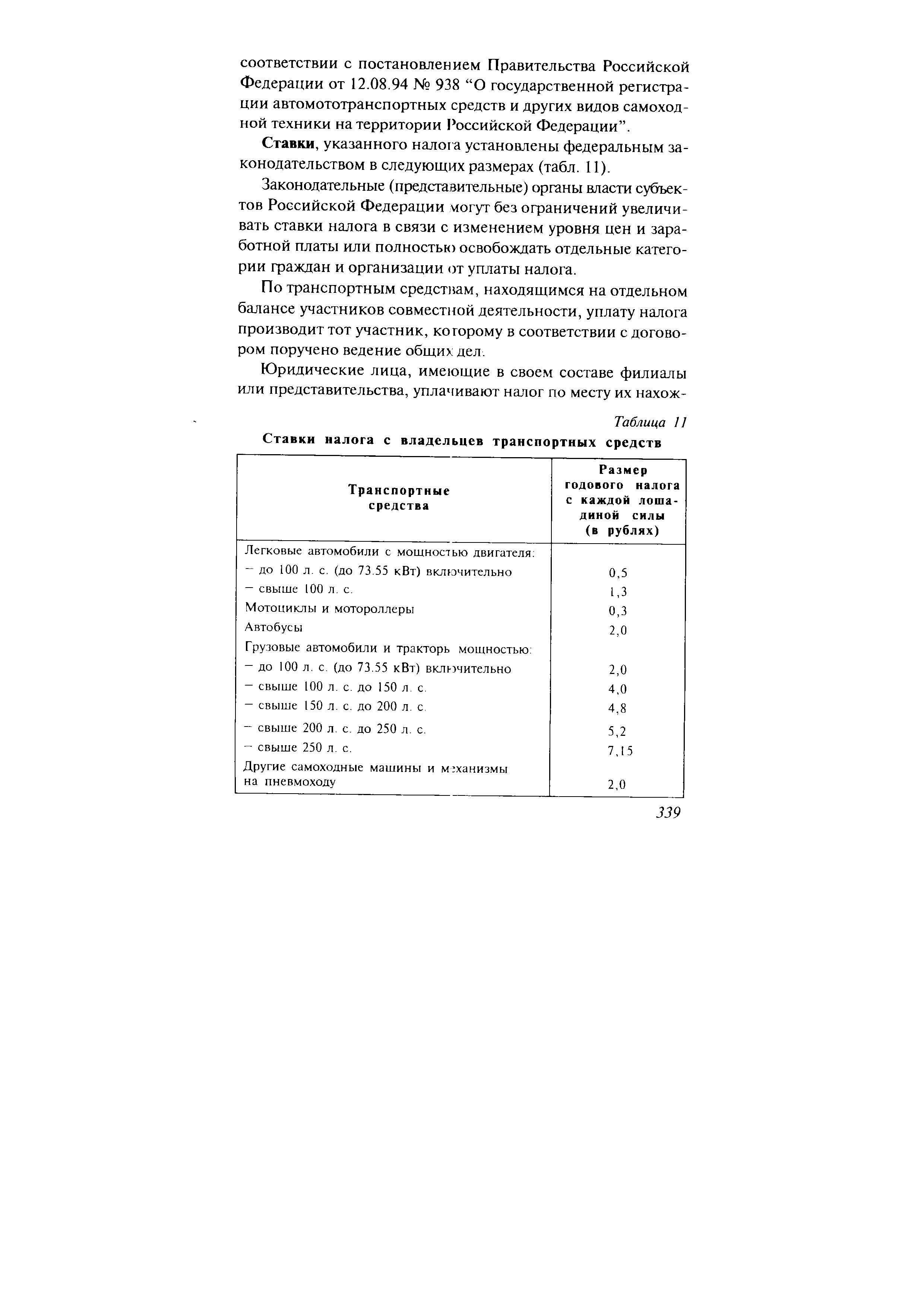

Налог с владельцев транспортных средств уплачивают предприятия, имеющие автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. Налог уплачивается ежегодно в рублях с каждой лошадиной силы мощности двигателя транспортного средства по ставкам и в сроки, установленные законодательными (представительными) органами власти субъектов РФ. [c.103]

Налог с владельцев транспортных средств исчисляется на основании данных бухгалтерского учета по состоянию на 1-е чис- [c.103]

Налог с владельцев транспортных средств полностью зачисляется в Территориальный дорожный фонд. [c.104]

Льготы по налогу на приобретение предоставляются тем же категориям юридических лиц, что и по налогу с владельцев транспортных средств. [c.104]

Не являются плательщиками налога на реализацию ГСМ, налога на пользователей автодорог и налога с владельцев транспортных средств малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства от 29 декабря 1995 г. № 222-ФЗ. [c.380]

Налоги на доходы и имущество (налог на прибыль, налог на доходы предприятий, налог на приобретение имущества физических лиц, подоходный налог с физических лиц, налог с владельцев транспортных средств, налог на доходы физических лиц от предпринимательской деятельности, земельный налог с физических лиц и т.д.) [c.134]

После уточнения величины налогооблагаемой прибыли и определяется величина налога на прибыль, отражаемого в соответствующей статье Отчета о прибылях и убытках. Отметим, что предприятие вынуждено платить и другие налоги и обязательные платежи (налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, плата за пользование водными объектами и др.) их отражение в учете регулируется нормативными документами, а влияние на конечный финансовый результат проявляется прямо (ряд обязательных платежей делается за счет чистой прибыли, например, штрафы и пени по налогам) или косвенно (многие из упомянутых выше дополнительных налогов списываются на себестоимость, т.е. уменьшают налогооблагаемую базу налога на прибыль). Градация налогов при исчислении финансовых результатов приведена в табл. 8.1. [c.375]

Вторая особенность заключается в том, что организация до регистрации транспортных средств в ГИБДД уплачивает налог с владельцев транспортных средств, который подлежит отнесению на издержки (20, 23, 25, 26, 29, 44 — 67). [c.52]

Кроме основных налогов организации уплачивают в бюджет налоги на пользователей автодорог, с владельцев транспортных средств, на приобретение транспортных средств, транспортный налог и другие налоги и сборы. [c.404]

К налогам, которые платят организации в Федеральный и территориальные дорожные фонды относятся налог на реализацию горюче-смазочных материалов (ГСМ), налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан. [c.406]

Налог с владельцев транспортных средств (67/3) [c.406]

Законодательным актом, определяющим порядок формирования указанных фондов, является Закон РФ от 18.10.1991 г. № 1759-1 О дорожных фондах в Российской Федерации (далее — Закон о дорожных фондах). Этим законом предусматривалось, что налоговые поступления в виде налога на реализацию горюче-смазочных материалов, налога на пользователей автомобильных дорог, налога на приобретение автотранспортных средств и налога с владельцев транспортных средств поступали в Федеральный дорожный фонд РФ (далее — Федеральный дорожный фонд) и территориальные дорожные фонды, создаваемые в соответствии с законами субъектов Российской Федерации. [c.222]

Таким образом, с начала 2001 г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых являются налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. [c.223]

Порядок исчисления и уплаты налога с владельцев транспортных средств установлены ст. 6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных дорог, то ставки этого налога установлены в размере 1% (понижены) выручки, полученной от реализации продукции (работ, услуг), и 1% суммы разницы между продажной и покуп ной ценами товаров, реализованных в результате заготовительной, снабженческой и торговой деятельности (налог начисляется отдельно по каждому виду деятельности). Сумма налога на пользователей автомобильных дорог полностью зачисляется в территориальные дорожные фонды или бюджеты субъектов Российской Федерации для их целевого использования. [c.223]

Транспортный налог — это один из источников денежных средств, поступающих в территориальные дорожные фонды, который призван заменить платежи по двум налогам, отмененным с 1 января 2003 г., — это налог на пользование автомобильных дорог и налог с владельцев транспортных средств. [c.230]

Несмотря на то, что данный налог называется единым , предприятие, переведенное на уплату такого налога, не освобождается от уплаты государственных пошлин, таможенных пошлин и платежей, земельного налога, налога на владельцев транспортных средств, налога на приобретение транспортных средств и других налогов, перечисленных в статье 1 Закона [18]. Следовательно, необходимо вести дополнительный учет данных видов налогов и платежей. [c.487]

Следует подчеркнуть, что изменение источников финансирования дорожного строительства является одним из наиболее серьезных вопросов, решенных Налоговым кодексом. Финансирование территориальных программ по строительству автомобильных дорог будет осуществляться теперь за счет увеличения акцизов на бензин вместо действовавших до принятия Кодекса отчислений на строительство и содержание автомобильных дорог. Другим источником таких расходов должен стать региональный транспортный налог, который по существу объединит пока еще действующий налог на владельцев транспортных средств и налог на отдельные виды транспортных средств. При этом размер ставки этого налога будет заметно увеличен и поставлен в зависимость от величины мощности автомобиля. [c.21]

Действуют только до 01.01.2003 г. в составе налога на пользователей автомобильных дорог и налога с владельцев транспортных средств [c.98]

| Таблица 11 Ставки налога с владельцев транспортных средств |  |

Налог с владельцев транспортных средств исчисляется юридическими лицами на основании данных бухгалтерского учета по состоянию на 1-е число месяца, предшествующего тому, в котором производится уплата налога. [c.342]

Юридические лица — плательщики налога с владельцев транспортных средств представляют налоговой инспекции, а также организации, ведущей учет поступления налогов, по [c.342]

Суммы платежей по налогу с владельцев транспортных средств включаются плательщиками в состав затрат по производству и реализации продукции, выполненных работ и предоставленных услуг, а предпринимателями — в состав расходов декларации о доходах. [c.343]

Кто является плательщиком налога с владельцев транспортных средств Какие предприятия и организации освобождены от уплаты налога [c.344]

Каковы ставки налога с владельцев транспортных средств, кто их устанавливает [c.344]

Какие органы власти имеют право устанавливать льготы по налогу с владельцев транспортных средств Какие льготы являются обязательными на всей территории Российской Федерации [c.344]

После принятия всех глав Еторой части Кодекса будет введен региональный транспортн яй налог, который заменит действующий ныне налог с владельцев транспортных средств и отмененный налог на приобретение транспортных средств. [c.333]

Налог с владельцев транспортных средств ежегодно уплачивают юридические лииа (предприятия, учреждения, организации, объединения), граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие соответствующие транспортные средства, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. [c.338]

Органы госавтоинспекции, военной автоинспекции, гос-сельхознадзора, министерства и ведомства, а также другие организации, выдающие государственные регистрационные знаки для участия в дорожном движении, при регистрации или перерегистрации и технических осмотрах должны требовать предъявления квитанции или глатежного поручения об уплате налога с владельцев транспортных средств. При технических осмотрах владелец зарегистрированного транспортного средства обязан предъявлять квитанции (платежные поручения) об уплате налога как за текущий, так и за предшествующий год, в котором технический осмотр не производился. [c.340]