В пассиве баланса отражают источники денежных средств предприятия. Каждому виду источников средств соответствует отдельная статья пассива баланса. Статьи пассива могут объединяться в группы по нескольким различным признакам. По признаку принадлежности источника средств выделяются статьи, включающие собственные средства предприятия и заемные средства. По продолжительности возможного использования они делятся на средства длительного использования и краткосрочного использования. [c.264]

Понятно, что разница была погашена за счет заемных средств в денежной форме. Но у предприятия есть еще один солидный источник денежных средств — авансы полученные и целевое фи- [c.108]

Социально-экономическую роль бюджета трудно переоценить. Бюджет — это основа функционирования средств государства в целом, а также его национально-государственных и административно-территориальных образований это, пожалуй, единственный источник денежных средств, находящихся в полном и непосредственном распоряжении органов государственной или муниципальной власти. Централизация денежных средств в бюджетах позволяет маневрировать финансовыми ресурсами и сосредоточивать их на решении важнейших задач экономического и социального характера, обеспечивает проведение единой государственной экономической и финансовой политики. [c.184]

Внебюджетные фонды выступают в качестве стабильного, прогнозируемого на длительный период источника денежных средств, используемых для финансирования конкретных социальных потребностей общегосударственного значения (государственные внебюджетные фонды социального назначения) для финансирования отдельных региональных или ведомственных программ экономического характера, осуществляемых федеральными органами исполнительной власти, а также субъектов РФ и органами местного самоуправления. [c.282]

Несмотря на все организационные трудности получения кредита, достаточно высокие проценты по его обслуживанию, большинство хозяйствующих субъектов обращается к использованию заемных средств. Заемный капитал, с одной стороны, является действенным фактором страхования от инфляции, а с другой — менее рисковым источником денежных средств, чем собственный капитал, так как расходы по выплате процентов фиксированные, [c.349]

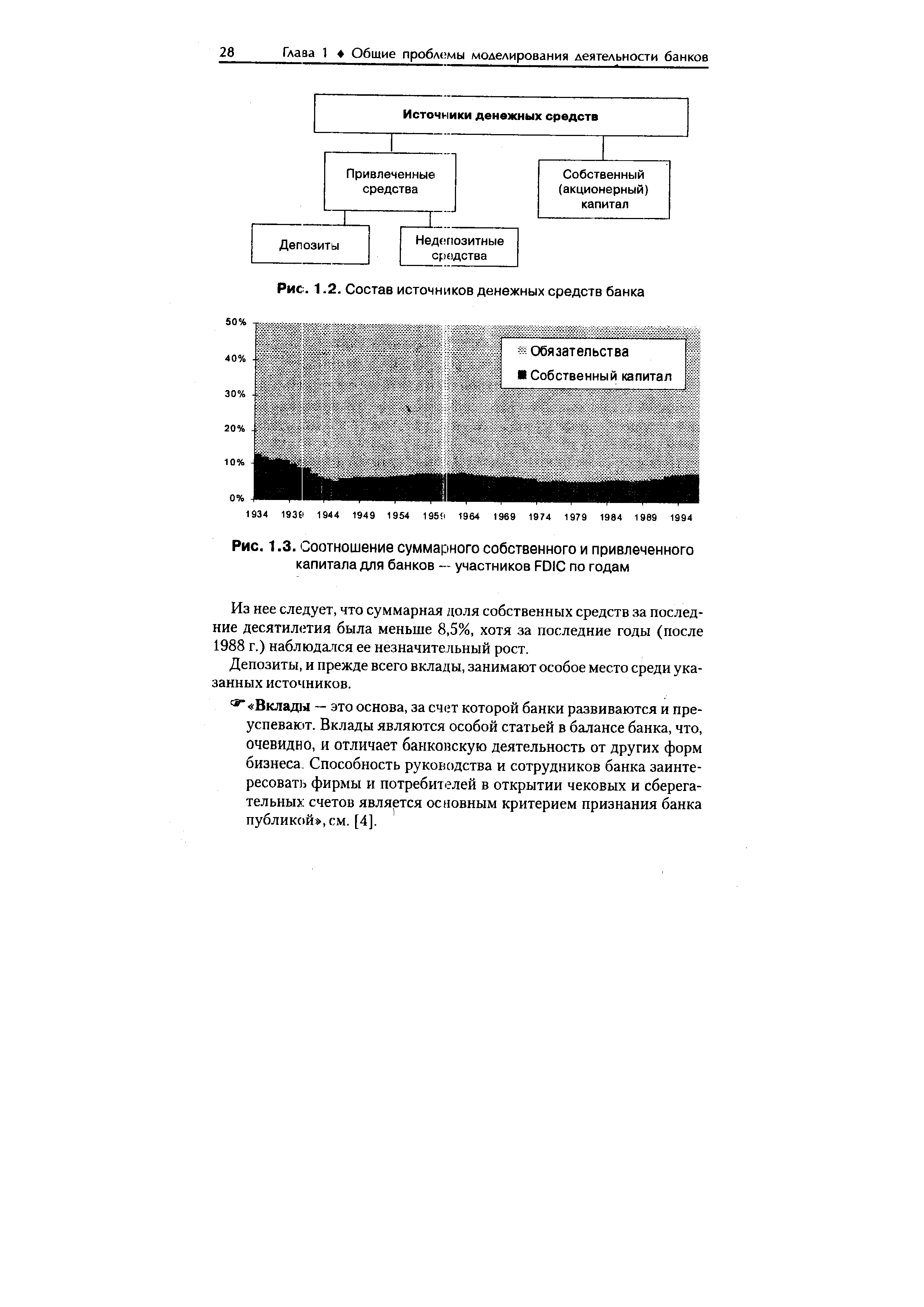

Источники денежных средств [c.267]

Движение денежных средств в связи с основной (текущей) деятельностью отражает приток и отток этих средств при операциях, дающих чистый доход от основной деятельности. Основная деятельность предполагает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций предприятия. Основная деятельность должна быть основным источником денежных средств, поскольку она является главным источником прибыли. [c.272]

Транспортный налог — это один из источников денежных средств, поступающих в территориальные дорожные фонды, который призван заменить платежи по двум налогам, отмененным с 1 января 2003 г., — это налог на пользование автомобильных дорог и налог с владельцев транспортных средств. [c.230]

Как говорилось ранее, основным источником денежных средств организации является текущая или основная деятельность. [c.71]

В процессе перераспределения также формируется ряд источников денежных средств предприятия, имеющих характер фондов [c.25]

Финансовые ресурсы предприятия — зто все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и id счет различного рода поступлений. Общая схема формирования финансовых ресурсов предприятия представлена на рис. 1.3. [c.27]

Способность занимать денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется прибыльностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой активов и структурой капитала. Больше всего она зависит от таких внешних факторов, как состояние и направление изменения кредитного рынка. Способность занимать является важным источником денежных средств, когда они нужны, и также важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) — более надежные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций ограничение продажи активов степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие как забастовка, падение спроса или ликвидация источников снабжения. [c.61]

Инвестиции могут классифицироваться как краткосрочные и долгосрочные. IAS 25 определяет краткосрочные инвестиции как инвестиции, которые быстро реализуются и осуществляются на срок не более 1 года. Такие инвестиции, как правило, используются в качестве дополнительного источника денежных средств. [c.55]

Поскольку амортизация является частью средств, полученных в результате хозяйственной деятельности, источника денежных средств, мы должны использовать общие, а не чистые изменения основных средств. [c.184]

Другое применение данных отчета об источниках и использовании денежных средств — оценка финансового положения фирмы. Анализ главных источников средств за прошедшие периоды показывает, насколько экономическое развитие фирмы финансировалось из внешних источников. Оценивая финансовое положение фирмы, вы захотите выяснить, какова доля выплат по дивидендам в общей сумме необходимых фирме денежных средств. Отчет об источниках денежных средств и их использовании полезен также при вынесении решения о том, не развивается ли фирма слишком быстрыми темпами и не стеснено ли финансирование. Вы можете определить, не наблюдается ли увеличение коммерческого кредита несоразмерно с увеличением текущих активов и объема реализации. Если коммерческий кредит увеличивался значительно большими темпами, вы, вероятно, захотите оценить последствия увеличения задержек в платежах по коммерческому кредиту и возможности их финансирования в будущем. Данные этого отчета позволят также проанализировать структуру кратко- и долгосрочных финансовых вложений с точки зрения потребностей фирмы в денежных средствах. Если эти потребности обусловлены главным образом необходимостью инвестиций в основные средства и постоянного увеличения рабочего капитала, вы должны быть обеспокоены, когда финансирование осуществляется в основном за счет краткосрочных ссуд. [c.187]

Каждое из вышеназванных направлений (см. рис. 29.10) имеет свои особенности проявления. Но несмотря на их различие при принятии управленческого финансового решения следует исходить из того, что, во-первых, финансирование должно происходить в тех направлениях, которые дают максимальную отдачу как по времени, так и экономическому эффекту во-вторых, все расходы должны быть покрыты в основном собственными доходами. Временная дополнительная потребность в средствах покрывается за счет кредита и других заемных источников в-третьих, финансирование того или иного направления должно осуществляться на основе оптимизации источников денежных средств (подробно см. гл. 16). [c.668]

Иначе обстоит дело в мировой практике. На первый план МСФО выдвигается задача удовлетворения потребностей пользователей внешних (по нашей терминологии). О руководстве компании как о пользователе финансовой отчетности говорится в последнюю очередь. Это не удивительно ведь финансовая, открытая отчетность составляется как раз для тех, кто не имеет других источников информации о деятельности фирмы. При этом важна последовательность, в которой в МСФО перечислены внешние пользователи отчетности. На первом месте стоят инвесторы, далее перечисляются работники и кредиторы. Такая последовательность отражает степень зависимости фирмы от решений пользователей отчетностью. В условиях западного бизнеса, в котором положение фирмы напрямую связано с рыночной стоимостью выпущенных данным предприятием ценных бумаг, а источники денежных средств в большой степени зависят от кредитов и займов, финансовая отчетность, в первую очередь, должна удовлетворять потребностям инвесторов и кредиторов. По иному удовлетворяется в соответствие с МСФО потребность в финансовой отчетности государственных органов, которые также фигурируют в конце перечня пользователей. Правительственные органы по данным отчетности фирм определяют налоговую политику и отнюдь не используют данные этой отчетности для контроля за правильностью уплаты налогов и выполнения законодательства. [c.222]

Финансирование капитальных вложений осуществляется за счет прибыли, оставшейся в распоряжении предприятия, амортизации, заемных средств, иных источников. Денежные средства этих источников переходят в другие виды активов. Поэтому сам источник не уменьшается. [c.186]

Внутренние источники денежных средств Эмиссия акций Увеличение займов Рост счетов к оплате [c.352]

Откуда берутся деньги для выплаты дивидендов Конечно, непосредственный источник — денежные средства "Мыслящего полупроводника". Но эти средства предназначены для инвестиционного проекта. Так как мы хотим выявить влияние дивидендной политики на богатство акционеров, допустим, что компания продолжает осуществление инвестиционного проекта. Это означает, что 1000 дол. денежных средств должны быть получены из нового источника финансирования. Это может быть выпуск либо акций, либо долговых обязательств. Поскольку сейчас мы просто хотим рассмотреть дивидендную политику, то оставляем обсуждение выбора между долговым и собственным финансированием до глав 17 и 18. Итак, компания остановилась в итоге на финансировании дивидендов за счет выпуска акций на сумму 1000 дол. [c.410]

В верхней части таблицы 29-8 представлены прогнозные источники денежных средств компании "Матрас-самоход". Поступления от покупателей составляют главный источник, но не единственный. Вероятно, компания планирует продать часть земли, которой она владеет, или же ожидает компенсации по налогу или же поступлений по страховому полису. Все подобные источники включены в строку "прочие источники". Возможно также, что компания планирует привлечь дополнительные займы или осуществить выпуск акций, но в данный момент мы не хотим предвосхищать события. Поэтому на время допустим, что "Матрас-самоход" не будет расширять объемы долгосрочного финансирования. [c.806]

Источники денежных средств [c.807]

При подготовке бюджета притока денежных средств менеджеры рассматривают различные источники денежных средств, включая оплату счетов, продажу активов и займы. Акцент делается на погашении счетов к получению, так как с этим связаны самые большие проблемы. [c.273]

| Рис. 1.2. Состав источников денежных средств банка |  |

Средства, полученные от текущих операций клиента. Увеличение обязательств (пассивов) и сокращение задолженности (активов). Дебиторская задолженность на конец и начало отчетного периода, соответственно. Положительная разница между Д32 и Д31 — использование средств клиента, отрицательная — увеличение рабочего капитала клиента. Запасы на конец и начало отчетного периода соответственно. Положительная разница между 32 и 31 — опок денежных средств, отрицательная — дополнительный источник денежных средств клиента. [c.155]

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выпуском товарной продукции и получением чистой выручки от реализации, предприятие или фирма понесут и должны будут их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном не вашими потребителями, а вашими поставщиками (комплектующих, материалов, работ и т. п.). И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время (бюджетный подпериод — месяц, декада, неделя и т. д.), будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также другие виды затрат в соответствующий бюджетный период (например, на капитальные вложения в связи с технической реконструкцией предприятия), то руководители фирмы будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать акции, зачеты, использовать способы снижения дебиторской задолженности и т. п.). [c.47]

При составлении сметы капитальных (первоначальных) затрат можно распределить их по структурным подразделениям (видам бизнесов) компании. Для этого определяется, какие виды затрат будут финансироваться за счет компании (централизованно), а какие — в рамках отдельного бизнеса структурного подразделения. При составлении ПКЗ необходимо разделять денежную и неденежную (физическую) части стартовых (инвестиционных) затрат. Денежная часть — это капитальные (первоначальные) затраты, финансируемые за счет внешних или внутренних источников денежных средств бизнеса, и потому составляют часть бюджета движения денежных средств. Неденежная часть — это затраты на машины, оборудование, строительство и т. п., которые вносятся в бизнес (партнером, инвестором, вышестоящей организацией, спонсором и др.) в натуральном виде. Эти затраты отражаются только в расчетном балансе как прирост основного капитала. В новой смете со сгруппированными позициями обе категории затрат должны быть показаны отдельно (табл. 3.16). [c.107]

Если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и ожидаемые в течение периода поступления денежных средств будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также других видов затрат в соответствующий бюджетный период (например, на капитальные вложения), то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период (взять кредит в банке или найти иную форму привлечения внешних финансовых средств, эмитировать зачет для снижения дебиторской или кредиторской задолженности и т.п.) [c.133]

Установить три вида источников денежных средств [c.152]

Детализировать статьи источников денежных средств каждого вида с выделением наиболее важных (критических) позиций (например, разбить поступления денежных средств за отгруженную ранее продукцию по видам средств платежа денежные средства, взаимозачеты, векселя или кредиты распределить на долгосрочные и краткосрочные и т.п.). [c.153]

Что касается планирования стоимости основного капитала, то главный вопрос, на который здесь предстоит ответить сколько средств компания планирует направить на новые капиталовложения в машины, оборудование, недвижимость и т. п. Чтобы оплатить машины и оборудование, необходимо иметь соответствующую сумму денежных средств. В противном случае, предприниматель должен брать в долг или продавать акции своей компании на рынке. Но найти источник денежных средств для того, чтобы осуществить инвестиции, — это лишь одна сторона дела. Другая — это правильно оценить эффективность новых капиталовложений, величину дополнительной прибыли, которую можно получить с их помощью. Главное здесь — следить за тем, чтобы норма прибыли (т. е. отношение полученной за год прибыли к объему сделанных инвестиций) была больше, чем величина процентов по вкладу в банке на ту же сумму денег или плата за банковский кредит, или ставка дивидендов по акциям. Иными словами, вновь полученная прибыль должна покрыть стоимость авансированного капитала. [c.250]

Расчеты с поставщиками и подрядчиками. Для учета этих расчетов предназначен синтетический счет Расчеты с поставщиками и подрядчиками . По кредиту этого счета отражаются акцептованные счета — платежные требования и неотфактурованные поставки, а по дебету — их оплата. Счет Расчеты с поставщиками и подрядчиками корреспондирует со многими счетами. Основными из них являются по дебету — счета Расчетный счет , Прочие счета в банках (субсчет Аккредитивы и особые счета по грузообороту ), Расчеты в порядке зачетов взаимных требований , Краткосрочные ссуды банков и др. (в зависимости от принятой формы расчетов и источника денежных средств для оплаты) по кредиту — счета материальных ценностей и затрат на производство. Сальдо по рассматриваемому счету может быть только кредитовым и оно показывает задолженность предприятия своим поставщикам и подрядчикам. [c.256]

Таким образом, чистый доход Aldine меньше суммы средств, полученных в результате хозяйственной деятельности, на 111 509 дол. Амортизация не является источником денежных средств, поскольку денежные средства образуются только в результате хозяйственной деятельности. Если постоянно имеют место убытки от основной деятельности до начисления амортизации (износа), то денежные средства не восполняются независимо от размеров списания износа. [c.183]

В случае намерения FED сократить объем займов через учетное окно уровень ставки Dis ount Rate повышается, и при достижении определенного значения займы через учетное окно становятся менее привлекательным источником денежных средств. [c.71]

Если найдены варианты решения проблем с форматом БДДС, можно определить (хотя бы приблизительно) систему ограничений, на основе которых можно строить (нормировать) ту часть данного бюджета, которая связана с источниками денежных средств. Разработка ее может быть итеративной процедурой, как и составление БДДС в целом. [c.146]

Во-первых, устанавливается объем средств, которые необходимы бизнесу для финансирования инвестиционных затрат, т. е. дополнительных (в сравнении с обычными) расходов на предстоящий бюджетный период. Таким образом, определяется нижняя граница внешнего финансирования (разрыва между дополнительными расходами, увеличивающими затратную часть БДДС, и обычными источниками денежных средств, прежде всего от реализации). Для этого используются данные плана капитальных (первоначальных) затрат (инвестиционного бюджета). Сумма расходов по этому бюджету может быть принята за нижнюю границу уровня финансирования из внешних источников (кредит банка, инвестиции). [c.146]