Особенности методологии составления платежных балансов развивающихся стран. Стандартная схема платежного баланса предусматривает составление баланса с охватом возможно большего числа внешнеэкономических операций, каждая из которых имеет свой порядковый номер. Схема МВФ включает показатели не только платежного, но и расчетного баланса. Валютные расчеты по текущим операциям платежного баланса объединяются с безвалютными операциями, движением капиталов, а также с непогашенными взаимными операциями, по которым за отчетный период (обычно год) не было движения валютных средств. Стандартная схема платежных балансов предусматривает единую номенклатуру статей. Так, в балансе текущих операций каждая статья имеет эти записи дебетовую (платежи), кредитовую (поступления) и результативную (сальдо). В балансе движения капиталов [c.169]

Большинство развивающихся стран составляют и расчетные балансы (соотношение международных требований и обязательств). Сальдо этих балансов обычно не совпадает. Например, расчетный баланс стран — членов ОПЕК, осуществляющих вывоз капиталов, активен, а платежный баланс пассивней при снижении цены за нефть, например, в середине 80-х — конце 90-х годов. Для [c.170]

Различие этих балансов проявляется в отражении в них операций, связанных с движением капиталов и кредитов. Если США предоставили кредит Бразилии в 100 млн долл., эта сумма записывается в пассив платежного баланса страны-кредитора как отлив капиталов и в актив расчетного баланса как требование к стране-должнику, которая должна его погасить в будущем. Поскольку Бразилия получает кредит, это отражается в активе ее платежного баланса и пассиве расчетного баланса, где фиксируется задолженность страны. [c.171]

От платежного баланса следует отличать расчетный баланс, который представляет требования и обязательства страны по отношению к зарубежным странам. В эти требования и обязательства включаются государственные (золотовалютные и прочие) и частные активы, прямые инвестиции, полученные и предоставленные кредиты, обязательства финансовых и нефинансовых корпораций. В отличие от платежного баланса в расчетный баланс входят все требования и обязательства по отношению к другим странам, по которым не произведены платежи. [c.483]

Многообразие мирохозяйственных отношений стран находит отражение в балансовом представлении ее международных операций. Различают платежный и расчетный балансы страны. [c.518]

Расчетный баланс — это соотношение требований и обязательств данной страны к другим государствам на определенную дату. Платежный баланс—это соотношение фактических платежей, произведенных данной страной другим государствам, и поступлений, полученных ей от других стран за определенный период времени, чаще за квартал или год. [c.518]

Многие развивающиеся страны помимо платежных балансов составляют и расчетные балансы. Сальдо этих балансов обычно не совпадает. Например, расчетный баланс стран —членов ОПЕК, осуществляющих вывоз капиталов, активен, а платежный баланс при снижении цены на нефть становится пассивным (например, это имело место в середине 80-х годов). Для развивающихся стран — импортеров нефти характерно пассивное сальдо обоих балансов. [c.594]

По определению, расчетный баланс должен равняться объему официальных операций с резервами. На практике же эти цифры не соответствуют друг другу в полной мере вследствие существования определенных частных международных операций, которые не фиксируются. Поскольку мы знаем, что сумма статей текущего платежного баланса и [c.776]

Положительное сальдо или дефицит расчетного баланса должны погашаться официальными операциями с резервами центрального банка. Таблица 28-3 показывает, как в США положительное сальдо или дефицит расчетного баланса уравновешивались за счет официальных операций с резервами в указанные годы с 1975 по 1990 г. В общем, дефицит расчетного баланса финансируется путем сокращения обязательств иностранных центральных банков США или путем увеличения иностранных займов. Таблица 28-3 показывает, что в большей части дефицит расчетного баланса имел место вследствие получения займов от иностранных центральных банков — иностранные официальные резервные активы имеют положительные значения во все указанные годы, кроме 1985 и 1989 г., когда наблюдалось положительное сальдо расчетного баланса. В действительности табл. 28-3 показывает, что в основном изменения официальных резервных активов были отрицательными США наращивали свои официальные резервные активы вместо их сокращения. Вследствие этого приходилось финансировать эти операции за счет кредитов центральных банков иностранных государств. [c.777]

Расчетный баланс Финансируемый за счет. Официальные резервные активы США -6,2 -15,1 -36,4 -8,6 -1,8 5,0 16,7 -30,3 [c.778]

Объясните своими словами, почему положительное сальдо или дефицит расчетного баланса должны погашаться операциями с официальными резервами. [c.797]

Следует обратить внимание на то, что базой для планирования операций банка в валюте является расчетный баланс и план доходов, расходов и прибыли (пункт 8 Бизнес-плана) на 3 года деятельности после получения банком валютной лицензии. [c.775]

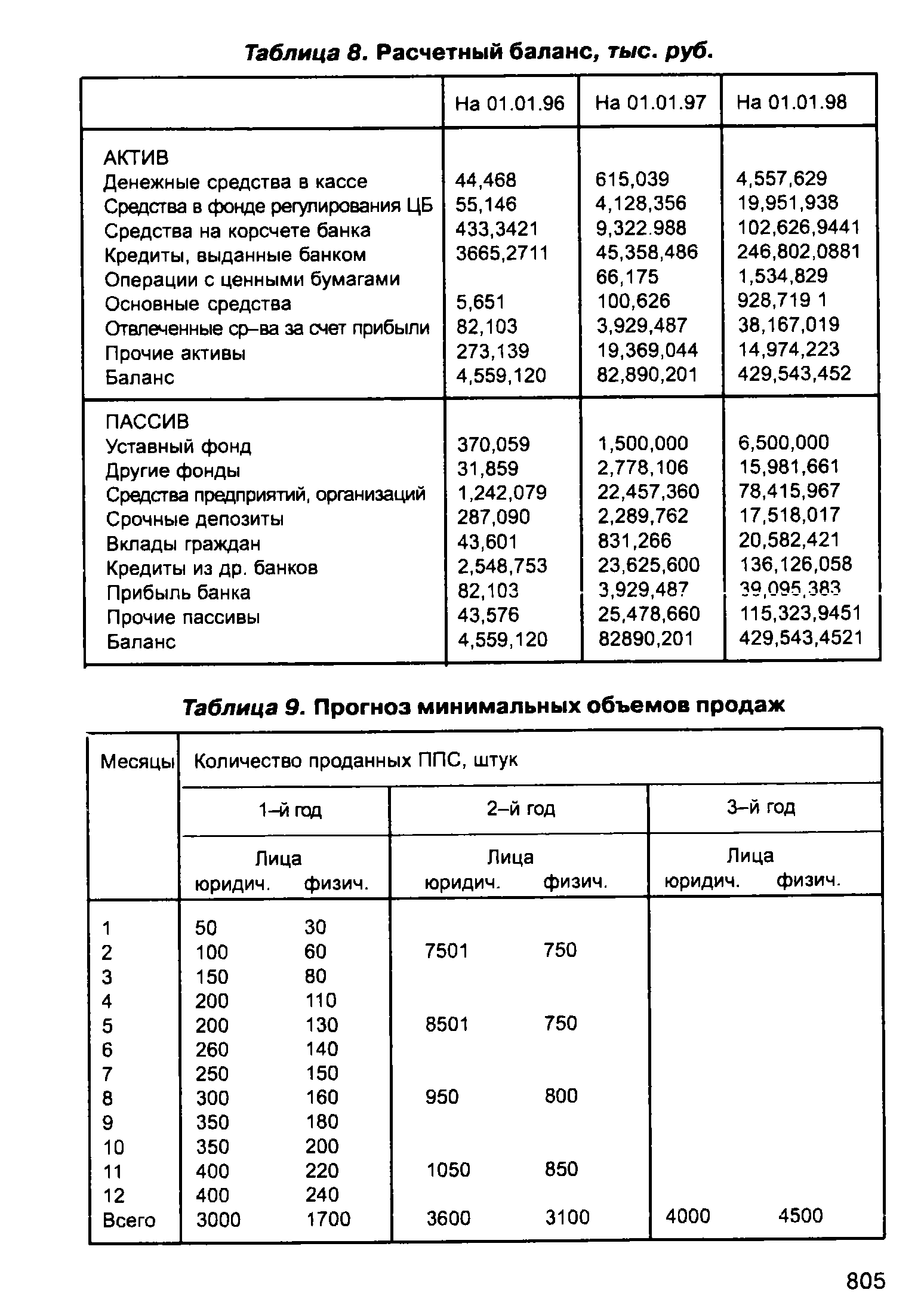

Расчетный баланс банка на перспективу и расчеты резерва под возможные потери по ссудам представлен в Приложениях 2, 3, 4, 5, 6. [c.784]

| Таблица 8. Расчетный баланс, тыс. руб. |  |

Поскольку бюджеты составляются не для целей планирования и анализа будущего финансового состояния фирмы, не по правилам финансового менеджмента, а исходя лишь из представлений (понятий) руководителей о том, какие финансовые показатели сегодня им могут понадобиться, настоящее бюджетирование оказывается ненужным. В этом-то и беда. Как правило, составляют бюджеты прибыли и убытков, а также какие-либо варианты бюджета движения денежных средств. Прогнозный (расчетный) баланс (особенно по структурным подразделениям и видам бизнесов), как правило, не разрабатывают, не говоря уже о полноценном наборе операционных бюджетов. [c.11]

И что удивительно, за европейские банки ничуть не обидно. Ибо зачем им расчетные балансы, составленные в лучшем случае по нашей форме № 1 Для макулатуры Это там, на Западе, бухгалтерский учет — основа управленческого учета. В России этот тезис не действует. То, что для западного бизнесмена или инвестора — прибыль, в России — часть себестоимости продукции. Любые финансовые коэффициенты или другие финансовые показатели, взятые из форм установленной бухгалтерской отчетности, могут скорее запутать аналитика, сбить с верного курса, но никак не направить финансовую систему предприятия на путь истинный. Опираясь на бюджет движения денежных средств, мы еще можем сказать, когда нашему предприятию нужно взять кредит. Но исходя из формы № 1 установленной отчетности нельзя ответить, например, на вопрос, может ли фирма позволить себе взять кредит при сложившихся на рынке условиях и финансовой эффективности своего бизнеса. Так что невозврат банковских кредитов чуть ли не изначально планируется нашими предприятиями. Даже когда внешне все обстоит благополучно и кредиты предприятие возвращает в срок, проблема невозврата в действительности никуда не исчезает. Она просто загоняется внутрь, и вопрос о неплатежеспособности предприятия — это всего лишь вопрос времени. Некоторые предприятия не могут вернуть кредит сегодня, другие не смогут сделать это завтра (хотя их руководители и не подозревают пока об этом). Применяемые к бюджетированию подходы, базирующиеся на бухгалтерском учете российского розлива (читай в формах № 1, 2 и 4) не позволяют обеспечивать должный уровень прозрачности предприятий и фирм, точно определять самим руководителям, действительно ли данный бизнес (центр финансовой ответственности — самостоятельное структурное подразделение, продукт и т.п.) принесет искомый финансовый результат, будет рентабелен. [c.12]

Уже по этой причине расчетный баланс составляется на тот же период, что и другие основные бюджеты, и имеет как минимум поквартальную, а лучше — помесячную разбивку внутри бюджетного периода. [c.49]

Что же касается различий между расчетным балансом и формой № 1 утвержденной бухгалтерской отчетности в России, то их гораздо больше, чем между другими основными бюджетами и соответственно формами № 2 и 4. Дело в том, что форма № 1 менее всего пригодна для нужд финансового менеджмента и содержит более всего родимых пятен бывшей так называемой плановой экономики. Например, все статьи активов и пассивов в форме № 1 расположены в порядке возрастания ликвидности, хотя элементарная логика требует, чтобы любой человек, имеющий отношение к управлению финансами, вначале думал о контроле за наиболее ликвидными видами активов и за теми обязательствами, которые следует погашать в первую очередь. [c.49]

В табл. 2.1—2.3 приведены образцы форматов основных бюджетов (включая расчетный баланс), составленных по международным стандартам. [c.57]

При постановке бюджетирования как основного инструмента управления финансами предприятия или фирмы. А нужно прежде всего ориентироваться на требования международных стандартов финансового учета при составлении бюджетов и разработке бюджетных форм. В то же время предстоит обеспечить совместимость бюджетных форматов международного образца с источниками исходных данных отечественного розлива , т. е. понять, каким образом с учетом специфики конкретного бизнеса можно модифицировать формы № 2 и 4 для нужд бюджетирования и управления финансами. При этом нужно помнить, что форма № 1 Минфина России для финансового планирования — безнадежна, модифицировать ее можно, но не нужно. Ее лишь можно использовать как источник первичной исходной информации (для заполнения бюджетных форм) или как вспомогательный инструмент, составляемый дополнительно к расчетному балансу международного образца (главным образом для оптимизации налогов, т. е. их всемерной минимизации всеми возможными, но стопроцентно законными способами). [c.61]

Роль специальных и вспомогательных бюджетов заключается в подготовке исходной, необходимой для составления основных бюджетов, или обработке итоговой информации основных бюджетов. План первоначальных (капитальных) затрат содержит данные, также необходимые при составлении бюджета движения денежных средств и расчетного баланса. Кредитный план позволяет точнее рассчитать потребность во внешнем финансировании на основе бюд- [c.65]

Наряду с определением производственной программы составляется бюджет запасов. Установленный уровень запасов готовой продукции необходим для повышения ритмичности поставок, хотя это сопряжено с дополнительными издержками производства и реализации. Составление бюджета запасов готовой продукции необходимо для более точного их отражения в расчетном балансе. В табл. 3.5 приведен условный пример такого бюджета, составленного на основе данных табл. 3.4. [c.83]

Между тем обследование 38 акционерных обществ в машиностроении с различным характером производства и разной длительностью производственного цикла показало, что расчетно-балансо-вый метод используется и там, где эти условия не созданы. Не случайно у этих предприятий возрастает себестоимость продукции по сравнению и с предыдущим периодом, с нормативной величиной в отчетный период перед инвентаризацией незавершенного производства либо в тот период, когда отражены ее результаты. Возникают значительные неучтенные отклонения от норм затрат, полностью или частично относимые на себестоимость продукции. В межинвентаризационный период фактическая себестоимость определяется как сумма ее нормативной величины и документированных отклонений, которые в лучшем случае достигают 1% нормативной себестоимости товарного выпуска. По сути, такой порядок ведет к обезличиванию учета. Отклонения от норм затрат, вызванные прямыми перерасходами, недостатками в организации производства, потерями и порчей полуфабрикатов, скрытым браком и [c.322]

Источники информации формы (расчеты) плана экономического и социального развития или бизнесплана по формированию прибыли, Расчетный баланс доходов и расходов (финансовый план) формы бухгалтерской отчетности № 1 Баланс предприятия , № 2 Отчет о прибылях и убытках , № 5-Ф Краткий отчет о финансовых результатах , данные текущего бухгалтерского учета по счету 80 Прибыли и убытки и др. [c.103]

Расчетный баланс (offi ial settlements balan e) — это сумма текущего платежного баланса и баланса движения капиталов. Поскольку существует институт центрального банка, то эта сумма необязательно должна равняться нулю. Если имеет место дефицит этих двух балансов, то расчетный баланс будет отрицательным. Расчетный баланс должен отдельно финансироваться за счет официальных операций с использованием резервов, как, например [c.776]

В табл. 28-2 приводятся статьи текущего платежного баланса, баланса движения капиталов, ошибки и пропуски и официальные операции с резервами в США в указанные годы. Если бы не существовало центральных банков, то дефицит текущего платежного баланса пришлось бы финансировать за счет положительного сальдо баланса движения капиталов если расходы резидентов США были бы больше, чем их доходы, то дефицит баланса возмещался бы за счет получения кредитон у других стран. Наличие дефицита или положительного сальдо расчетного баланса США показывает, что в этот процесс вмешивался центральный банк. [c.777]

Мы выяснили, что в настоящее время в США имеет место неравновесие платежного баланса. Обычно это был дефицит расчетного баланса, поскольку дефицит текущего платежного баланса США не финансируется полностью за счет положительного сальдо баланса движения капиталов, в основном источником финансирования являются креди- [c.777]

Расчетный баланс (offi ial settlements balan e) — сумма статей текущего платежного баланса и баланса движения капиталов (включая ошибки и пропуски). [c.797]

РАСЧЕТНЫЙ БАЛАНС коммерческого банка РОКОЛ на три года деятельности [c.788]

Свою роль здесь безусловно сыграла и наша, чисто российская, ни на что не похожая (что особенно приятно, не правда ли ) система бухгалтерского учета. Начальник управления сводной финансовой отчетности нефтяной компании Лукойл Л. Р. Королев отмечал, что прогноз отчета по балансовому листу (так называемый расчетный баланс) ими не составляется даже по отдельным проектам. Почему Европейскому банку реконструкции и развития и другим западным кредиторам этой крупнейшей российской компании, обладающей к тому же, быть может, наиболее эффективным менеджментом, доста- [c.11]

Расчетный баланс, или, точнее, прогноз по балансовому листу (от англ, balan e sheet), — это прогноз соотношения всего, чем располагает бизнес в данный момент (все имущество, обязательства потребителей и пр.), т. е. активов, и всего того, что бизнес должен другим, т. е. пассивов (обязательств) перед поставщиками, бюджетом, банками и инвесторами. Прогноз этот обычно делается в соответствии со сложившейся (фактической) структурой активов и задолженностей и ее наиболее вероятным изменением в процессе предстоящей реализации других основных бюджетов. Расчетный баланс (редкий вид в финансовой фауне России) состоит из двух основных разделов активов и пассивов, которые должны быть равны между собой. [c.47]

Для бюджетирования важно, что в расчетном балансе отражаются все ресурсы, вовлеченные в данный бизнес. Как и БДДС, расчетный баланс может быть составлен не только для юридического лица, подобно форме № 1, но и для любого объекта хозяйствования, приносящего доходы, прибыль или генерирующего денежные потоки. Без расчетного баланса, т. е. без определения всего того, что так или иначе вовлечено в данный бизнес, невозможно получить исходную информацию для финансового анализа и оценки инвестиционной привлекательности проекта, контракта, предприятия и т. п. Например, нельзя рассчитать большинство финансовых коэффициентов. Без расчетного баланса нельзя принимать многие управленческие решения, касающиеся распределения прав и ответственности в финансовой сфере между руководителями центров финансовой ответственности или отдельных структурных подразделений. [c.48]

Есть и еще один аспект, демонстрирующий важность составления расчетного баланса. Это учет движения всех видов активов денежных средств, запасов (сырья и готовой продукции, полуфабрикатов и незавершенного производства), основных средств и нематериальных активов. Дело в том, что в любом виде бизнеса (даже во вновь созданном) ничего не начинается с нуля, на пустом месте. Какие-то виды активов в основе всегда присутствуют. Пусть даже это пресловутая и столь любимая советской и постсоветской номенклатурой так называемая интеллектуальная собственность (количественная оценка которой часто вообще невозможна). Так вот, любые изменения этих активов фиксируются прежде всего в расчетном балансе. По БДиР и БДДС можно отследить либо использование этих активов в расчете на единицу объема продаж, либо затраты денежных средств на их пополнение. Ответы на вопросы Что было до начала бюджетного периода и Что осталось после его окончания в бизнесе можно получить только при наличии расчетного баланса. (Видимо, поэтому подавляющее число, по нашим оценкам, 90—95% российских предприятий, его не составляет.) [c.48]

Например, если в БДиР в январе затраты сырья и материалов отражаются в соответствии с их стоимостью в расчете на запланированный объем продаж и указывается одна сумма А , а в БДДС стоимость тех же сырья и материалов определяется в соответствии с графиком погашения кредиторской задолженности ( платим этим столько-то в этом месяце, а остальное в следующем и т. п.) и в январе указывается как сумма Б , то в расчетном балансе приводится величина А - Б . Совсем как у М. В. Ломоносова (или Лавуазье — кому как нравится) Если в одном месте убудет, то в другом прибавится . [c.49]

Бюджеты продаж, коммерческих расходов, производственный бюджет, бюджеты производственных запасов, прямых материальных затрат, прямых затрат труда, управленческих расходов, накладных расходов содержат в планах-графиках информацию, которая непосредственно отражается в бюджете доходов и расходов. На этой основе составляются графики поступлений (денежных средств за отгруженную готовую продукцию) и графики оплаты (покупаемых сырья, материалов, используемой рабочей силы и т. п.). Данные этих графиков используются при составлении бюджета движения денежных средств и частично в расчетном балансе. В связи с этим операционные бюджеты имеют те же рамки периодизации, что и БДиР и БДДС. Кроме того, в некоторых операционных бюджетах содержится также информация о состоянии запасов ресурсов по отдельным статьям, необходимая для правильного составления расчетного баланса. [c.64]

Смотреть страницы где упоминается термин Расчетный баланс

: [c.261] [c.602] [c.595] [c.838] [c.27] [c.37] [c.39] [c.48] [c.55] [c.60] [c.66]Смотреть главы в:

Финансово кредитный словарь Том 2 (1964) -- [ c.270 ]