В некоторых отраслях промышленности по указанию совнархозов и министерств общезаводские расходы списываются только на товарную продукцию. Распределение общезаводских расходов на каждом предприятии осуществляется по методу, предусмотренному в соответствующей отраслевой инструкции. [c.223]

Независимо от метода распределения общезаводских расходов, предварительно составляют расчет их суммы за отчетный месяц к распределению. [c.223]

Приводим пример распределения общезаводских расходов (в тыс. руб.) [c.234]

Распределение общезаводских расходов [c.306]

Распределение общезаводских расходов между отдельными цехами может производиться двумя путями [c.304]

Цеховые расходы включаются в себестоимость видов продукции пропорционально сумме основных затрат по переработке и распределенных расходов на содержание и эксплуатацию оборудования. Базой распределения общезаводских расходов являются расходы по переделу, которые включают стоимость топлива и энергии на технологические цели, основную и дополнительную заработную плату производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования и цеховые расходы. [c.177]

После распределения общезаводских расходов счет № 26 Общезаводские расходы должен быть закрыт. [c.142]

Задача 0149. Распределение общезаводских расходов и формирование МБЗ. [c.108]

Коэффициент для распределения общезаводских расходов (гр. 7) [c.110]

А н а л и т и ч. У. о. р. ведется в разрезе установленной группировки расходов по номенклатуре, предусмотренной отраслевыми инструкциями в соответствии с типовой номенклатурой этих расходов. При журнально-ордерной форме счетоводства кредитовые обороты по счету Общезаводских расходов отражаются в журналах №№ 10 и 10/1. Записи по дебету счета осуществляются на основании вспомогательных ведомостей распределения (№ 12 и № 15). При механизированном учете затрат на произ-во общая сумма общезаводских расходов определяется по итоговым перфокартам, содержащим данные о соответствующих видах расходов в разрезе балансовых счетов. При распределении общезаводских расходов составляется спец, табуляграмма их распределения. Н. Н. Иванов. [c.293]

На основании ведомости распределения общезаводских расходов делается соответствующая запись в ведомость Х° 15 аналитического учета общезаводских расходов, в нашем примере — 16 500 руб. [c.357]

Внешний брак продукции — продукция, дефект которой выявлен у потребителя в процессе ее приемки или использования. В. б. п. может быть окончательным и исправимым. Потери от окончательного внешнего брака равны его себестоимости минус сумма ущерба, взыскиваемая с виновников. Себестоимость этого брака состоит из фабрично-заводской его себестоимости и расходов по замене и транспортировке забракованных изделий. Потери от внешнего исправимого брака состоят из расходов по его исправлению минус стоимость замененных деталей по ценам их возможного использования и сумм ущерба, взыскиваемых с виновников. Потери от внешнего окончательного или исправимого брака относятся в себестоимость аналогичных видов продукции, выпускаемой в том месяце, когда была принята рекламация покупателя. Если в данном месяце не выпускается продукция, аналогичная забракованной, то потери от внешнего брака распределяются между всей товарной продукцией косвенным путем по методу распределения общезаводских расходов (см. Брак продукции). [c.26]

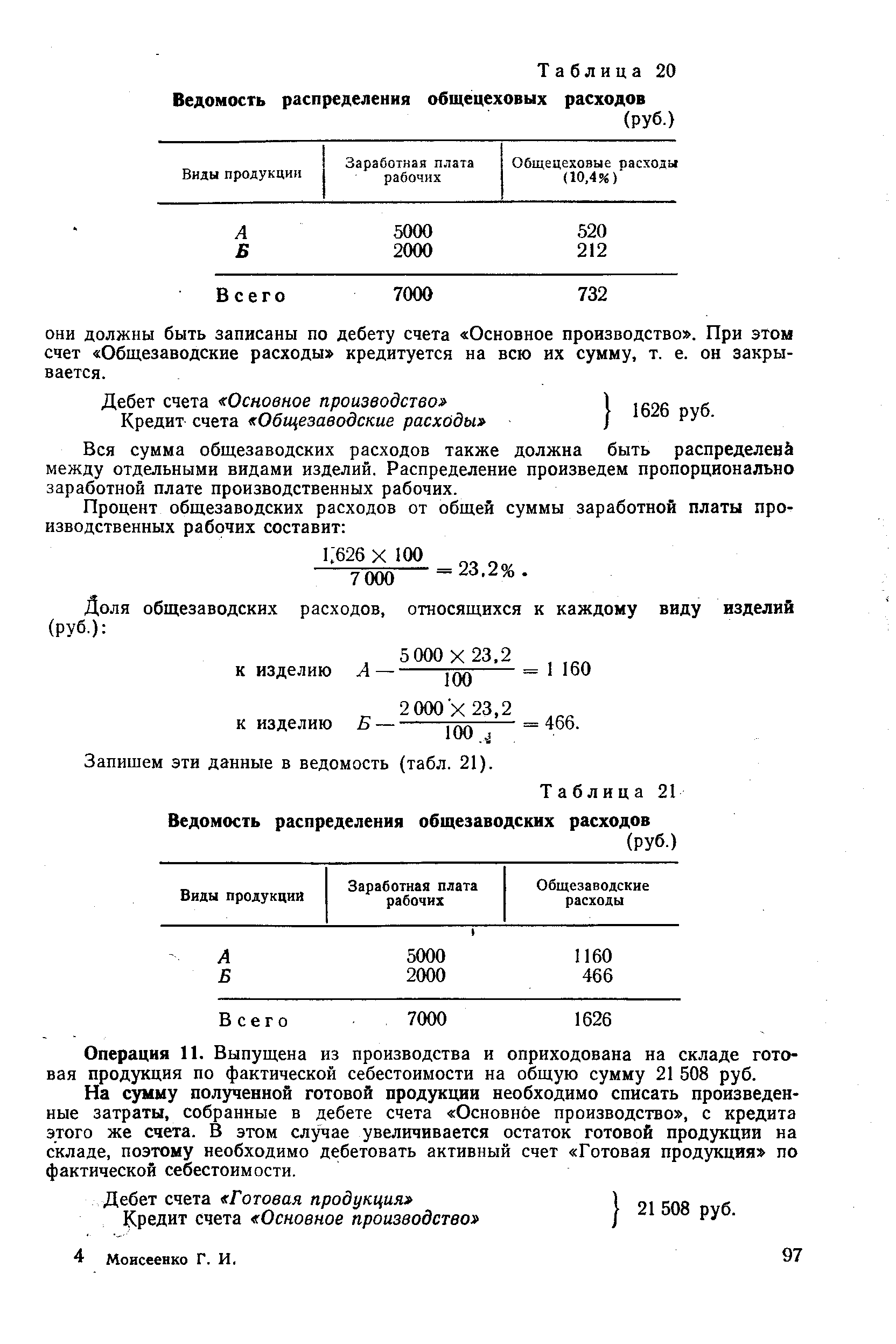

| Таблица 21 Ведомость распределения общезаводских расходов |  |

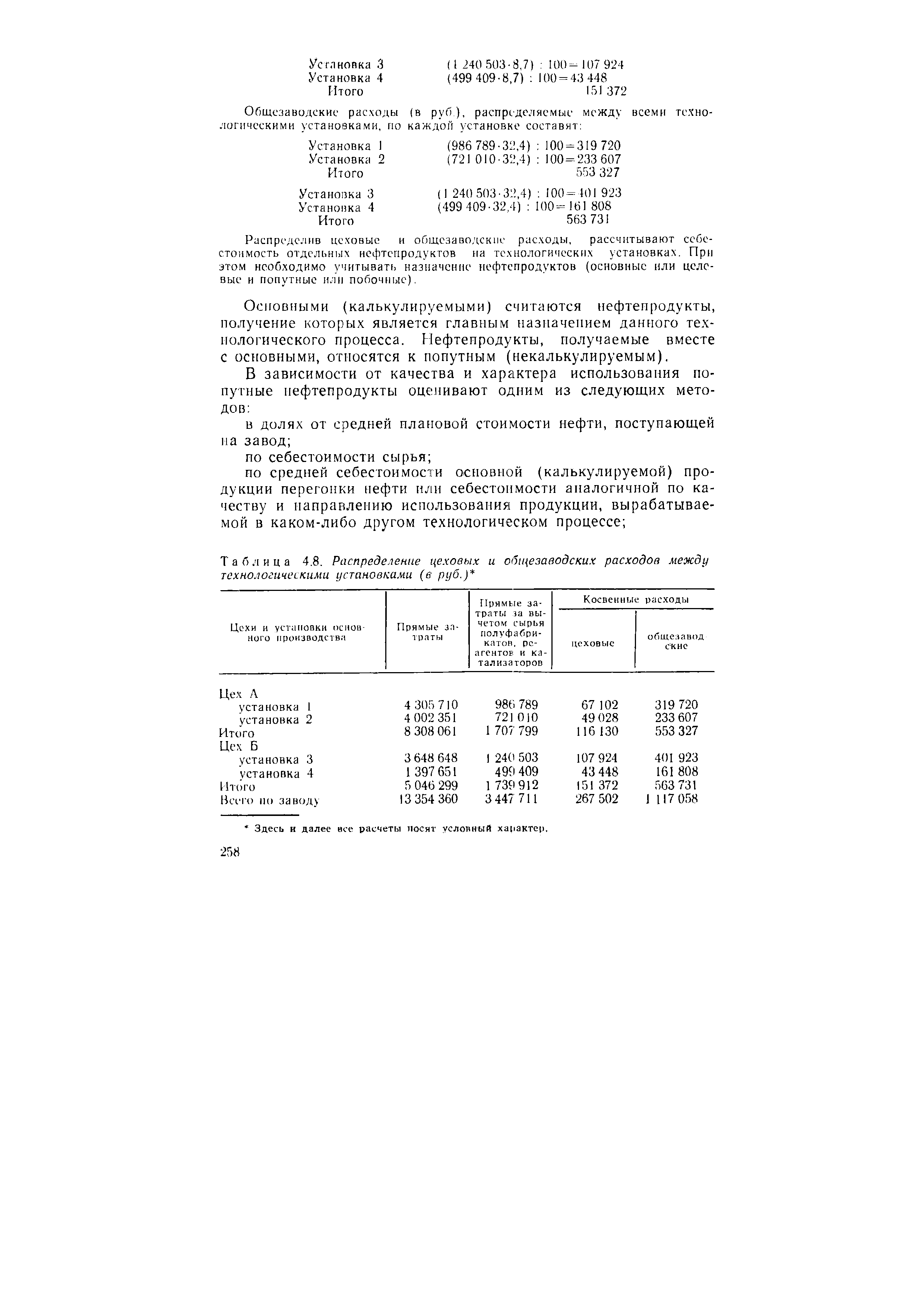

| Таблица 4.8. Распределение цеховых и общезаводских расходов между технологическими установками (в руб.) |  |

Цеховые и общезаводские расходы нефтеперерабатывающего предприятия учитываются в том же порядке, как и цеховые и общепроизводственные расходы (см. 5) нефтегазодобывающего предприятия, с той только разницей, что номенклатура статей этих расходов устанавливается инструкцией по планированию, учету и калькулированию себестоимости в нефтепереработке. Корреспонденция по счетам Общепроизводственные расходы и Общехозяйственные расходы завода и нефтегазодобывающего управления абсолютно одинакова. Поэтому в дальнейшем изложении мы остановимся только на методах распределения цеховых и общезаводских расходов по объектам учета. [c.221]

Цеховые и общезаводские расходы распределяются между установками (процессами) пропорционально прямым затратам за вычетом стоимости сырья, основных материалов, полуфабрикатов, вспомогательных материалов, расходов на подготовку и освоение производства, т. е. в качестве признака для распределения по объектам учета косвенных (цеховых и общезаводских) [c.221]

Распределение цеховых и общезаводских расходов пропорционально сумме прямых затрат за вычетом стоимости сырья, полуфабрикатов, реагентов и катализаторов дает возможность устранить влияние резкого колебания удельного веса стоимости сырья, реагентов и катализаторов по отдельным технологическим процессам на цеховые и общезаводские расходы, относимые на ту или иную технологическую установку. [c.201]

После распределения цеховых и общезаводских расходов приступают к расчету себестоимости отдельных нефтепродуктов на техно- [c.201]

Для распределения цеховых расходов необходимо рассчитать процент цеховых расходов по отношению к прямым затратам установок каждого цеха без стоимости сырья, полуфабрикатов, реагентов и катализаторов. Процент общезаводских расходов определяется по отношению к сумме прямых затрат (за вычетом стоимости сырья, полуфабрикатов и т. д.) по всем установкам завода. [c.252]

Общезаводские расходы включают затраты по управлению предприятием и его обслуживанию. Состав их и распределение аналогичны цеховым расходам. [c.231]

Расчет единой общезаводской ставки распределения накладных расходов. Ставку рассчитывают по предприятию в целом, вне зависимости от того, в каких подразделениях выполнялся заказ. В таких случаях идет необоснованное перераспределение затрат между подразделениями. Затраты одного подразделения покрываются за счет другого. Целесообразно использовать единую ставку только в производствах с одинаковыми затратами времени на все работы, выполненные во всех подразделениях и относящиеся к одному заказу. Если на эти работы затрачивается разное время, то необходимо вначале установить ставки распределения накладных расходов отдельно по каждому подразделению, чтобы на заказы распределялись фактически соответствующие им накладные расходы. [c.127]

Единая общезаводская ставка - ставка распределения накладных расходов между производственными подразделениями, имеющими одинаковые затраты времени на все работы, выполненные в этих подразделениях и относящиеся к одному заказу. [c.233]

Обшая сумма цеховых и общезаводских расходов, млн руб. Общая сумма прямых затрат предприятия, являющаяся базой распределения накладных расходов, млн руб. [c.497]

На основании расчета распределения общезаводских расходов (форма № 108) суммы, отнесенные на каждый цех, записывают в ведомости затрат (форма № 105) по итоговой строке графы Общезаводские расходы . В каждой ведомости формы № 105 выявляют базисную сумму и вычисляют процент, в соответствии с которым производят распределение общезаводских расходов по изделиям (заказам) аналогично распределению це ховых расходов. > [c.224]

Сводные ведомости состазляются по форме № 124. По окончании отчетного месяца на основании сводных ведомостей потерь от брака в производстве производят списание потерь от брака ма счет производства. Потери от внешнего брака по продукции, выпущенной в прошлом отчетном. периоде, описываются на себестоимость аналогичных изделий, причем, если в отчет- иом месяце не вырабатывалась аналогичная продукция, то потери от внешнего брака распределяются на всю товарную продукцию по методу, принятому для распределения общезаводских расходов. [c.248]

Учет и распределение общезаводских расходов. Общезаводские расходы по своему составу являются типовыми. Они включают расходы на управление предприятием (заработную плату аппарата управления, затраты на служебные командировки и перемещения, на содержание пожарной и сторожевой охраны и т. д.), хозяйственные расходы (содержание прочего общехозяйственного персонала, амортизацию основных средств, содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения и др.), сборы и отчисления (налоги, сборы и прочие обязательные отчисления и налоги), непроизводительные расходы (потери от простоев общезаводского характера, потери от порчи материалов и продукции при хранении на заводских складах и т. п.). Учет их ведется в общеустановленном порядке на счете Общехозяйственные расходы в ведомости № 15 (при журнально-ордерной форме учета) или заменяющей ее машинограмме (при машинной форме учета). [c.102]

Далее производится расчет базовых величин для распределения общезаводских расходов. Для этого используются данные массива по счету № 20, отобранные из массива ТМБЗ при составлении ведомости В-69. Этот массив упорядочивается только по показателю — объект сводного учета затрат. На основании данных этого массива в памяти ЭВМ формируется ведомость В-74 по технологии, представленной в табл. 6.38, [c.109]

Распределение по продуктам затрат труда персонала вспомогательных цехов и служб производится косвенным путем (как и при калькуляции себестоимости) по энергетическим цехам — пропорционально потреблению электроэнергии, пара, воды по ремонтным цехам — пропорционально затратам на текущий ремонт (услуги) по транспортным цехам — пропорционально затратам на погрузоч-но-разгрузочные работы по общезаводским службам — пропорционально общезаводским расходам. В табл. 15.1. приводится пример расчета фактической трудоемкости отдельных продуктов. [c.269]

Цеховые и общезаводские расходы распределяются между установками (процессами) пропорционально прямым затратам за вычетом стоимости сырья, основных материалов, полуфабрикатов, вспомогательных материалов, расходов на подготовку и освоение производства, т. е. в качестве признака для распределения по объектам учета косвенных (цеховых и общезаводских) расходов принимаются следующие затраты по переработке топливо и энергия на технологические цели (ст. V) заработная плата основная, дополнительная и отчисления на социальное страхование производственных рабочих (ст. VI, VII и VIII) расходы на содержание и эксплуатацию оборудования (ст. X) внутризаводская перекачка (ст. XI). Общую сумму затрат по всем этим статьям для краткости условно назовем базисной суммой прямых затрат. [c.191]

При распределении косвенных расходов из суммы прямых затрат исключается стоимость сырья, основных материалов, полуфабрикатов вспомогательных материалов. Благодаря такому приему достигается равномерность в распределении косвенных расходов по объектам учета. Если не делать такого исключения, то на установки, завершающие технологический процесс изготовления нефтепродуктов (очистки, этилирования), где удельный вес полуфабрикатов и реагентов исключительно велик, будет падать наибольшая доля общезаводских расходов и тем самым себестоимость продукции этих установок будет необоснованно завышаться. [c.192]

Рассмотрим на примере методику распределения цеховых и общезаводских расходов между отдельными технологическими установками. Предположим, ЧТО ЗЗВОД [c.251]

Анализ косвенных расходов Анализ формирования затрат (анализ норм и нормативов). Анализ методов распределения на себестоимость единицы продукции. Сметный расчет. Смета общецеховых расходов. Смета общезаводских расходов. Смета внепроиз- [c.169]