| Таблица 4.8. Распределение цеховых и общезаводских расходов между технологическими установками (в руб.) |  |

Цеховые и общезаводские расходы нефтеперерабатывающего предприятия учитываются в том же порядке, как и цеховые и общепроизводственные расходы (см. 5) нефтегазодобывающего предприятия, с той только разницей, что номенклатура статей этих расходов устанавливается инструкцией по планированию, учету и калькулированию себестоимости в нефтепереработке. Корреспонденция по счетам Общепроизводственные расходы и Общехозяйственные расходы завода и нефтегазодобывающего управления абсолютно одинакова. Поэтому в дальнейшем изложении мы остановимся только на методах распределения цеховых и общезаводских расходов по объектам учета. [c.221]

Распределение цеховых и общезаводских расходов пропорционально сумме прямых затрат за вычетом стоимости сырья, полуфабрикатов, реагентов и катализаторов дает возможность устранить влияние резкого колебания удельного веса стоимости сырья, реагентов и катализаторов по отдельным технологическим процессам на цеховые и общезаводские расходы, относимые на ту или иную технологическую установку. [c.201]

После распределения цеховых и общезаводских расходов приступают к расчету себестоимости отдельных нефтепродуктов на техно- [c.201]

Распределение цеховых и общезаводских расходов на себестоимость изделий производится следующим порядком. [c.264]

С разрешения вышестоящих организаций могут быть допущены и некоторые другие методы распределения цеховых и общезаводских расходов. [c.264]

Рассмотрим методику распределения цеховых и общезаводских расходов между технологическими установками на примере. [c.293]

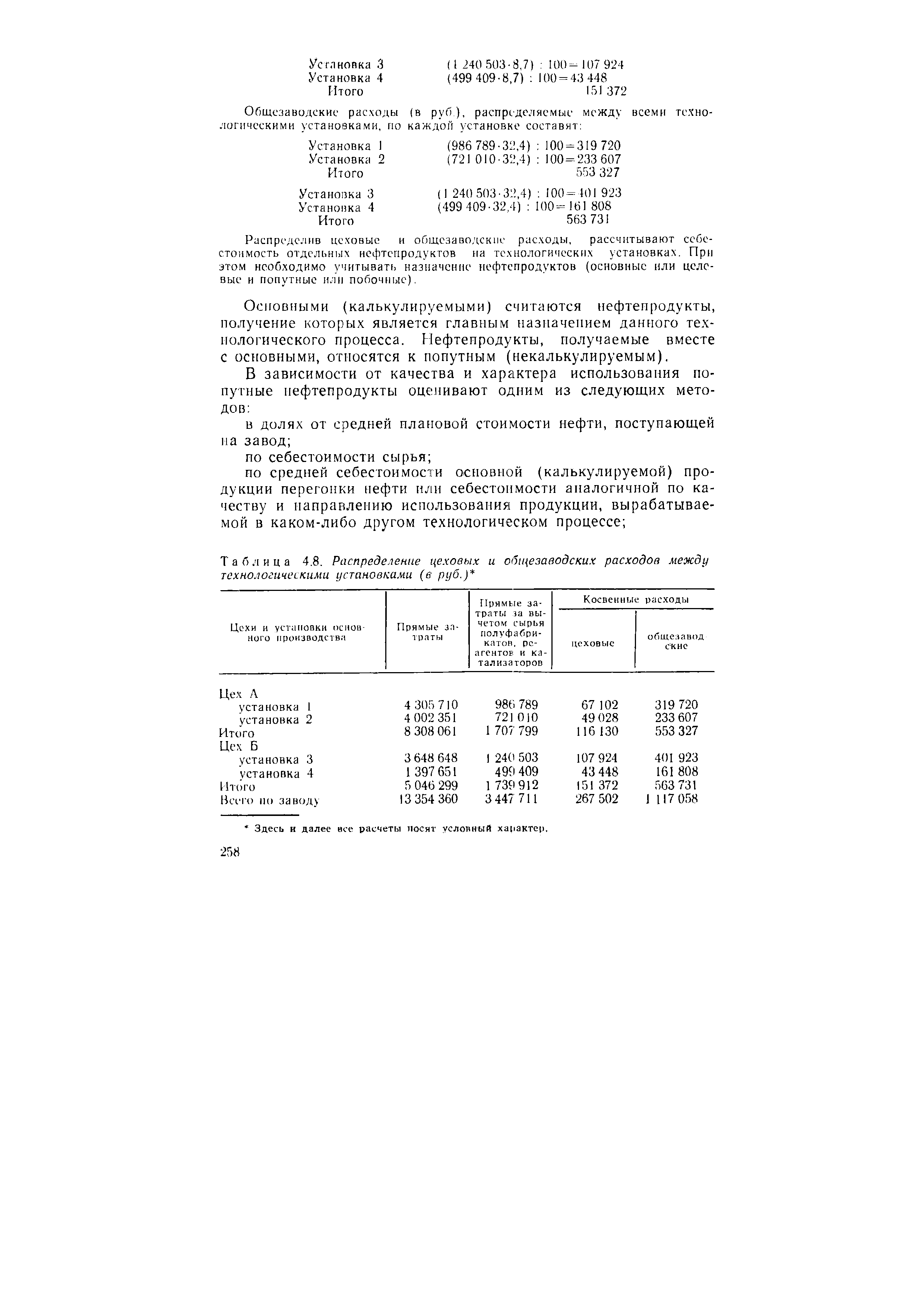

Предположим, что завод состоит из двух цехов, в каждом из которых по две технологические установки. Распределение цеховых и общезаводских расходов приведено в табл. 4.1.7. [c.293]

После распределения цеховых и общезаводских расходов приступают расчету себестоимости отдельных нефтепродуктов на технологических установках. При этом необходимо помнить, что все нефтепродукты делятся по назначению на основные (целевые) и попутные (побочные и остаточные). [c.295]

Рассмотрим на примере методику распределения цеховых и общезаводских расходов между отдельными технологическими установками. [c.216]

В качестве базы для распределения цеховых и общезаводских расходов по отдельным технологическим установкам берется сумма затрат на обработку. Она включает в себя стоимость вспомогательных материалов, топлива и энергии на технологические цели, основную и дополнительную заработную плату производственных рабочих с отчислениями на социальное страхование, РСЭО и внутризаводскую перекачку. Для того чтобы определить сумму цеховых расходов, приходящихся на каждую технологическую установку, надо затраты на обработку по каждой установке умножить на отношение цеховых расходов к сумме затрат на обработку по цеху. По каждому из цехов такое отношение будет характеризоваться разным уровнем в процентах, а по установкам данного цеха — одинаковым. А вот процентное отношение общезаводских [c.106]

Коэффициенты (проценты) распределения цеховых и общезаводских расходов рассчитать по их отношению к основной заработной плате. [c.98]

Пример распределения цеховых и общезаводских расходов [c.249]

Пример распределения цеховых и общезаводских расходов пропорционально сумме основной зарплаты производственных рабочих (без доплат по прогрессивно-премиальным системам) в крупносерийном и массовом производствах [c.251]

Распределение цеховых и общезаводских расходов произведено следующим образом [c.254]

Распределение цеховых и общезаводских расходов на [c.521]

Цеховые и общезаводские расходы. Цеховые и общезаводские расходы рекомендуется распределять пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов по содержанию и эксплуатации оборудования, но чаще используется только первый показатель. При освоении новых изделий в крупносерийном и массовом производстве, когда трудоемкость этих изделий в период освоения значительно превышает проектную, во избежание необоснованного завышения их себестоимости следует при распределении цеховых и общезаводских расходов применять поправочные коэффициенты, рассчитываемые как отношение проектной трудоемкости к плановой в период его освоения. [c.143]

Текущий учет затрат по объектам К. (видам продукции и стадиям обработки) возможен лишь в отношении прямых затрат, т. е. в большинстве отраслей — в отношении расхода материалов, вещественно входящих в состав продукта, а также основной зарплаты производственных рабочих. Текущий же учет косвенных расходов ведется по местам их возникновения (цехам, агрегатам) с последующим условным распределением по объектам К., а также между незавершенным произ-вом и готовой продукцией. Приемы распределения косвенных расходов весьма разнообразны и зависят от технико-экономич. особенностей произ-ва. Так, для распределения отдельных статей основных затрат (вспомогательных материалов, двигательной энергии и др.) применяются след, способы пропорционально-нормативному расходу на фактич. объем продукции, по весу переработанного сырья, количеству выработанной продукции, отработанным машино-часам и др. для распределения цеховых и общезаводских расходов — пропорционально прямой зарплате производственных рабочих, стоимости израсходованного сырья, совокупности прямых затрат и др. общезаводские расходы иногда распределяются пропорционально цеховой себестоимости. Более точные результаты дает комбинированный метод распределения цеховых расходов, при к-ром для каждой статьи или группы однородных статей применяется наиболее подходящий для нее способ распределения. Однако такой порядок трудоемок и может применяться лишь в отраслях с небольшой номенклатурой объектов К. (в черной металлургии, прядильном произ-ве и т. п.). Возможности применения более совершенных методов К. расширяются по мере механизации учета. [c.292]

В ряде производств, особенно в добывающих отраслях промышленности и производствах с комплексным использованием сырья,, основными факторами, влияющими на установление способов распределения цеховых и общезаводских расходов, являются размер всех основных затрат на единицу продукции, отдельных видов этих затрат, объем выработанной продукции и т. д. Поэтому в Основных положениях наряду со способом распределения расходов [c.93]

Распределение цеховых и общезаводских расходов. В конце месяца, когда в счете Цеховые расходы и в счете Общезаводские расходы будут собраны все цеховые и общезаводские расходы, суммы этих расходов подсчитываются, сальдо их распределяется по заказам пропорционально основной заработной плате производственных рабочих, израсходованной на изготовление заказов, и перечисляется в дебет счета Основное производство . [c.356]

Для распределения цеховых и общезаводских расходов пропорционально основной заработной плате производственных рабочих исчисляются следующие данные [c.356]

Пользуясь вычисленными процентами, счетовод распределяет цеховые и общезаводские расходы по заказам и записывает полученные суммы по каждому заказу в графы 3, 5, 7 и 8 группировочной ведомости расхода основной заработной платы производственных рабочих и распределения цеховых и общезаводских расходов (см. табл. 150 на стр. 352) и подсчитывает ведомость в вертикальном направлении. [c.357]

Одним из принципов научной организации труда является четкое разграничение прав и обязанностей, персональной ответственности каждого работника за порученное дело. Такое разграничение регламентируется должностными инструкциями. В них указываются виды учетных работ, выполняемых каждым счетным работником. Например, в инструкциях для бухгалтеров сектора учета производства и калькулирования себестоимости продукции определены следующие обязанности обработка отчетов и первичных документов цехов, участков и отделов по движению материальных ценностей, определение затрат по заказам и статьям расходов по каждому цеху на основании табуляграмм, получаемых с маши-но-счетной установки (МСУ), контроль за состоянием учета материальных ценностей в цехах и на участках, проверка аналитических ведомостей, составляемых МСУ по материалам, периодическая сверка данных бухгалтерского с данными складского учета, распределение цеховых и общезаводских расходов, услуг вспомогательных и обслуживающих цехов, учет брака по изделиям в разрезе цехов, участков и передача сектору учета зарплаты данных об удержании с виновных за брак, аналитический учет по счету капитального ремонта и др. Подобные должностные инструкции составляются и для бухгалтеров других секторов (отделов). [c.225]

Цеховые и общезаводские расходы распределяются между установками (процессами) пропорционально прямым затратам за вычетом стоимости сырья, основных материалов, полуфабрикатов, вспомогательных материалов, расходов на подготовку и освоение производства, т. е. в качестве признака для распределения по объектам учета косвенных (цеховых и общезаводских) [c.221]

Обшая сумма цеховых и общезаводских расходов, млн руб. Общая сумма прямых затрат предприятия, являющаяся базой распределения накладных расходов, млн руб. [c.497]

При распределении в плане общих сумм расходов, предусмотренных сметами, и при включении этих расходов в калькуляции себестоимости отдельных видов продукции, необходимо иметь в виду следующее расходы по содержанию и эксплуатации оборудования распределяют по соответствующим видам продукции пропорционально прямой заработной плате производственных рабочих, а цеховые и общезаводские расходы — пропорционально прямой заработной плате производственных рабочих и расходов по содержанию и эксплуатации оборудования. [c.180]

Составление калькуляций на услуги вспомогательных и обслуживающих цехов и хозяйств должно предшествовать составлению калькуляций на полуфабрикаты своего производства и изделия, при условии, что стоимость этих услуг входит составной частью в цеховые и общезаводские расходы, которые подлежат распределению на полуфабрикаты и готовые изделия. 216 [c.216]

В тех случаях, когда на предприятиях крупносерийного или массового типа, осваивающих производство новых изделий, имеется значительный разрыв между трудоемкостью этих изделий в период освоения и их проектной трудоемкостью, при распределении цеховых и общезаводских расходов следует по осваиваемым изделиям применять поправочные коэффициенты. Это необходимо для того, чтобы не завышать необоснованно себестоимость вновь осваиваемой продукции за счет снижения себестоимости (по цеховым и общезаводским расходам) про-аукции, находящейся в серийном или массовом производстве. [c.264]

И еще на одну особенность методологии хотелось бы обратить внимание. Основными пи.южепиями рекомендовано на предприятиях в период освоения производства новых видов пролукпитг. когда имеет место значительный разрыв между их плановой и проектной трудоемкостью в условиях массового или серийного производства, применять яри распределении цеховых и общезаводских расходов поправочные коэффициенты. Это делается для того, чтобы избежать необоснованного завышения себестоимости осваиваемой продукции за счет занижения себестоимости уже освоенной продукции. В Основных положениях приведена и методика определения таких поправочных коэффициентов. Они должны рассчитываться как отношение проектной трудоемкости (в нормо-часах) осваиваемого вида продукции в условиях массового или серийного выпуска к плановой трудоемкости этих видов продукции в период освоения. [c.95]

Груипировочная ведомость расхода основной заработной платы производственных рабочих и распределения цеховых и общезаводских расходов за февраль 1966 г. [c.352]

Цеховые и общезаводские расходы распределяются между установками (процессами) пропорционально прямым затратам за вычетом стоимости сырья, основных материалов, полуфабрикатов, вспомогательных материалов, расходов на подготовку и освоение производства, т. е. в качестве признака для распределения по объектам учета косвенных (цеховых и общезаводских) расходов принимаются следующие затраты по переработке топливо и энергия на технологические цели (ст. V) заработная плата основная, дополнительная и отчисления на социальное страхование производственных рабочих (ст. VI, VII и VIII) расходы на содержание и эксплуатацию оборудования (ст. X) внутризаводская перекачка (ст. XI). Общую сумму затрат по всем этим статьям для краткости условно назовем базисной суммой прямых затрат. [c.191]