Помимо случайных факторов, таких как колебания валютных курсов и инфляция, в процессе бюджетного контроля не следует забывать о возможной погрешности расчетов. И хотя компьютеризированные системы учета позволяют избежать арифметических ошибок в финансовых вычислениях, остается еще море возможностей для неправильного введения исходных данных, например, записей о прямых затратах труда или материалов, — это следует иметь в виду, интерпретируя отчеты об исполнении бюджета. [c.652]

Разработать проект ответного письма руководителя службы технической поддержки финансовому управляющему, заново составив контрольный отчет об исполнении бюджета так, чтобы он более точно отражал фактические результаты деятельности. [c.669]

Отчет об исполнении бюджета должен составляться финансовым отделом ежемесячно. Руководители подразделений обязаны персонально отчитываться перед финансовым директором о всех перерасходах средств, превышающих 10 000 ф.ст. за месяц. [c.802]

Ниже приводится типичный ежемесячный отчет об исполнении бюджета компании ТММ Ltd., полученный в автоматизированной системе управленческого учета. [c.802]

ТММ Ltd. Отчет об исполнении бюджета за сентябрь [c.802]

Чрезмерный упор на отклонения от бюджета как показатель эффективности руководства может привести к тому, что качественные и нефинансовые аспекты не получат должного внимания, свобода менеджеров будет ограничена и руководители прибегнут к излишнему урезанию затрат. Кроме того, подконтрольность статей бюджета разным менеджерам требует особого внимания причиной проблем могут быть двойственная ответственность, включение в отчеты об исполнении бюджета статей, полученных в результате распределения, а также необходимость краткосрочного контроля вмененных и факультативных затрат. [c.902]

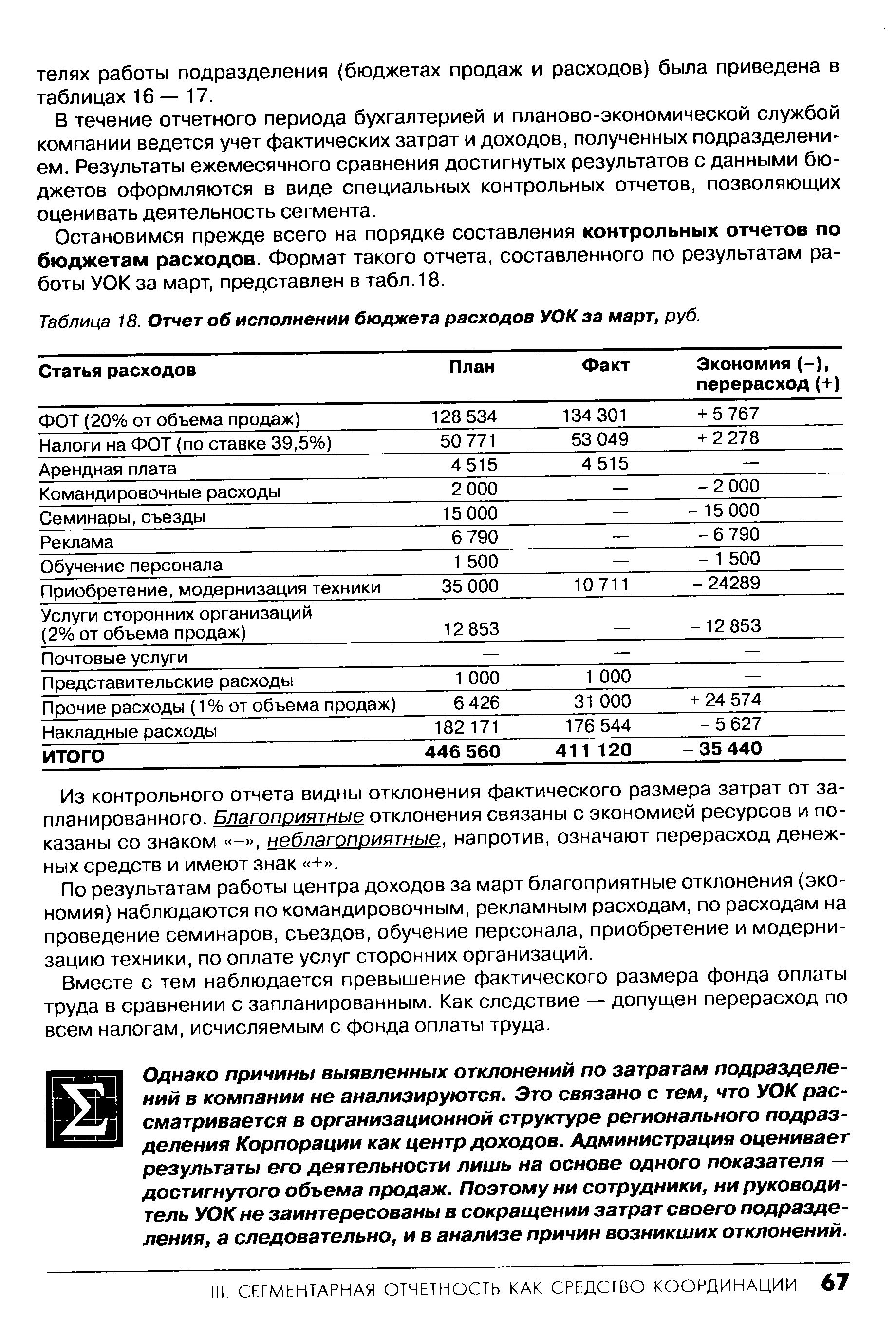

| Таблица 18. Отчет об исполнении бюджета расходов УОК за март, руб. |  |

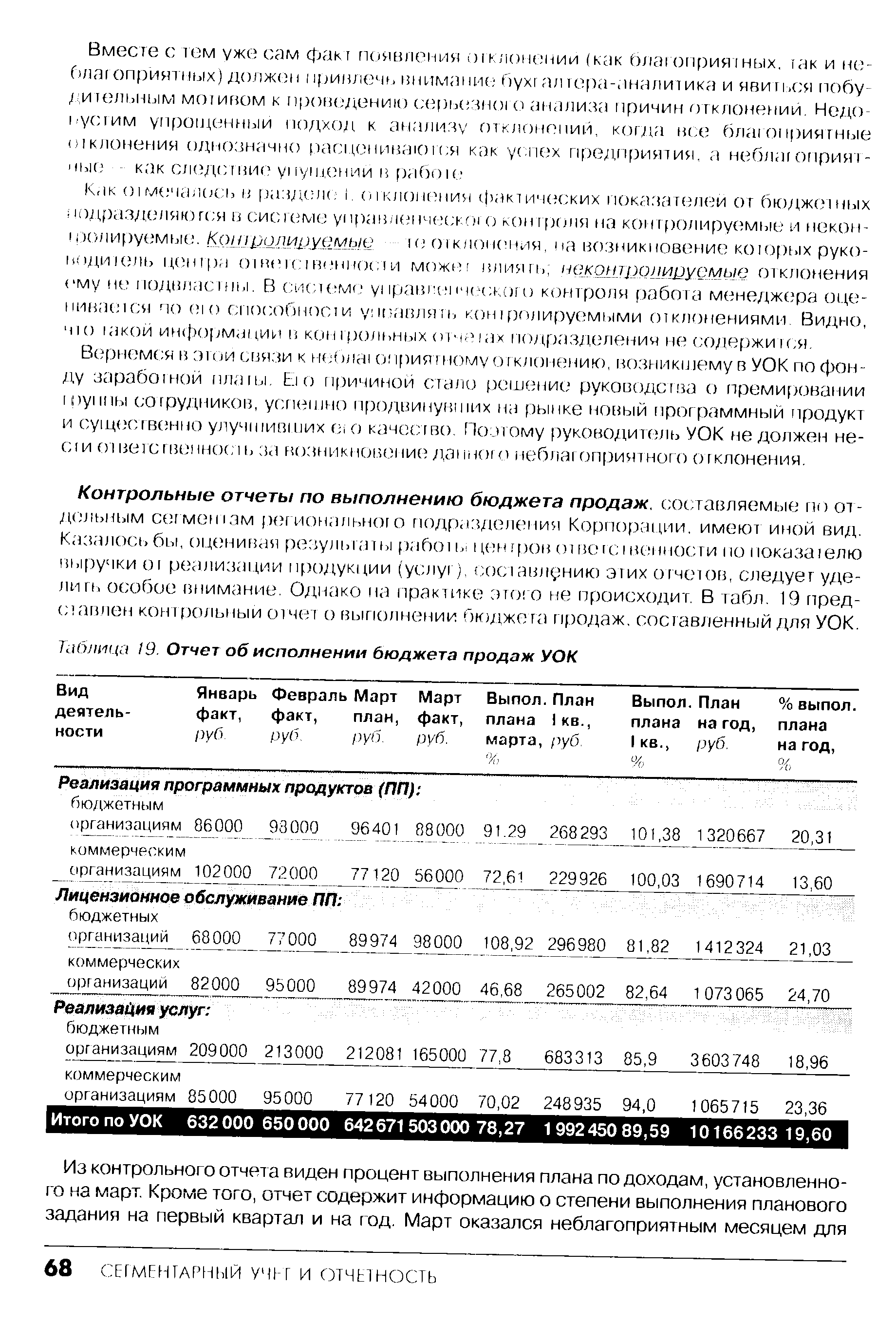

| Таблица /9. Отчет об исполнении бюджета продаж УОК |  |

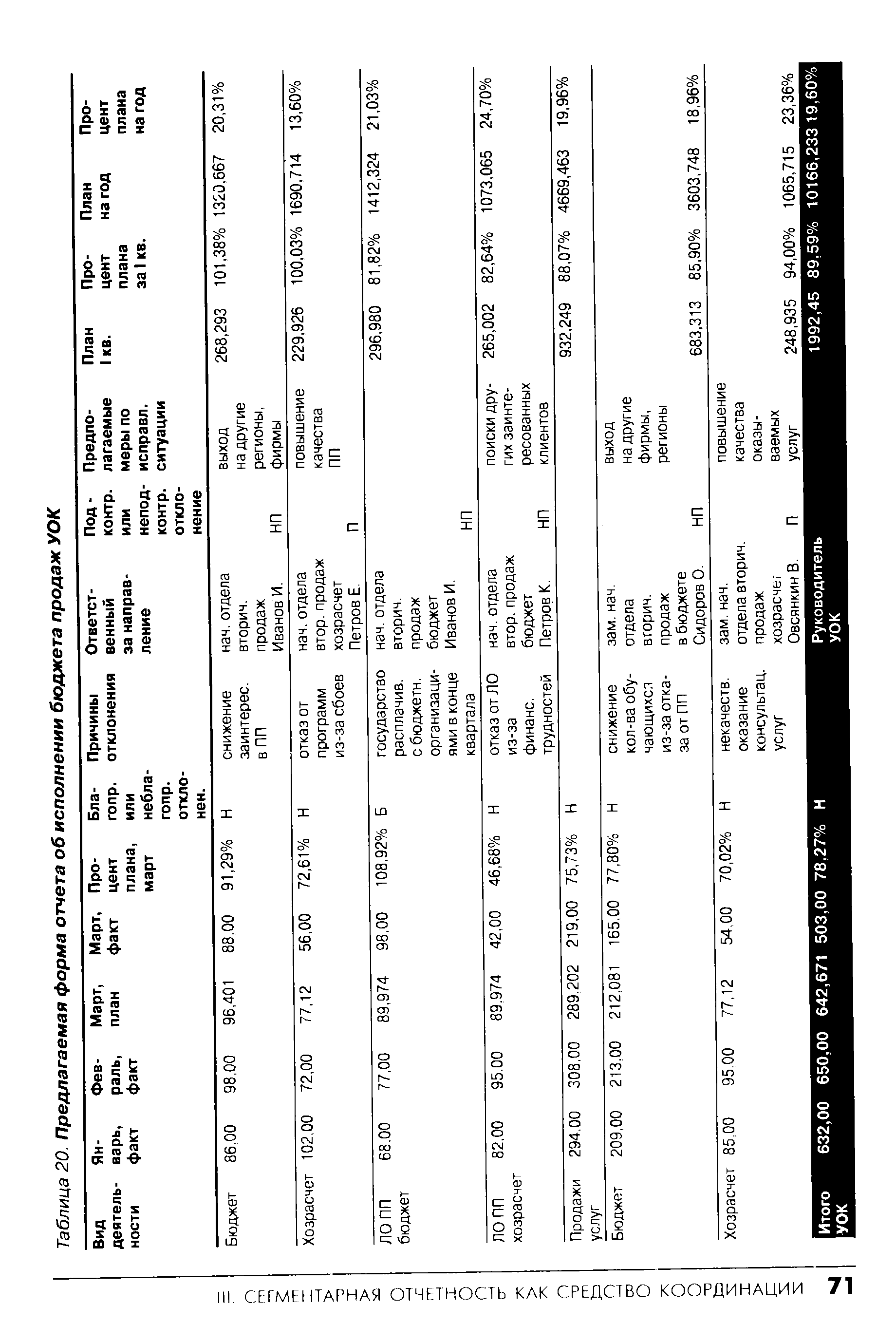

| Таблица 20. Предлагаемая форма отчета об исполнении бюджета продаж УОК |  |

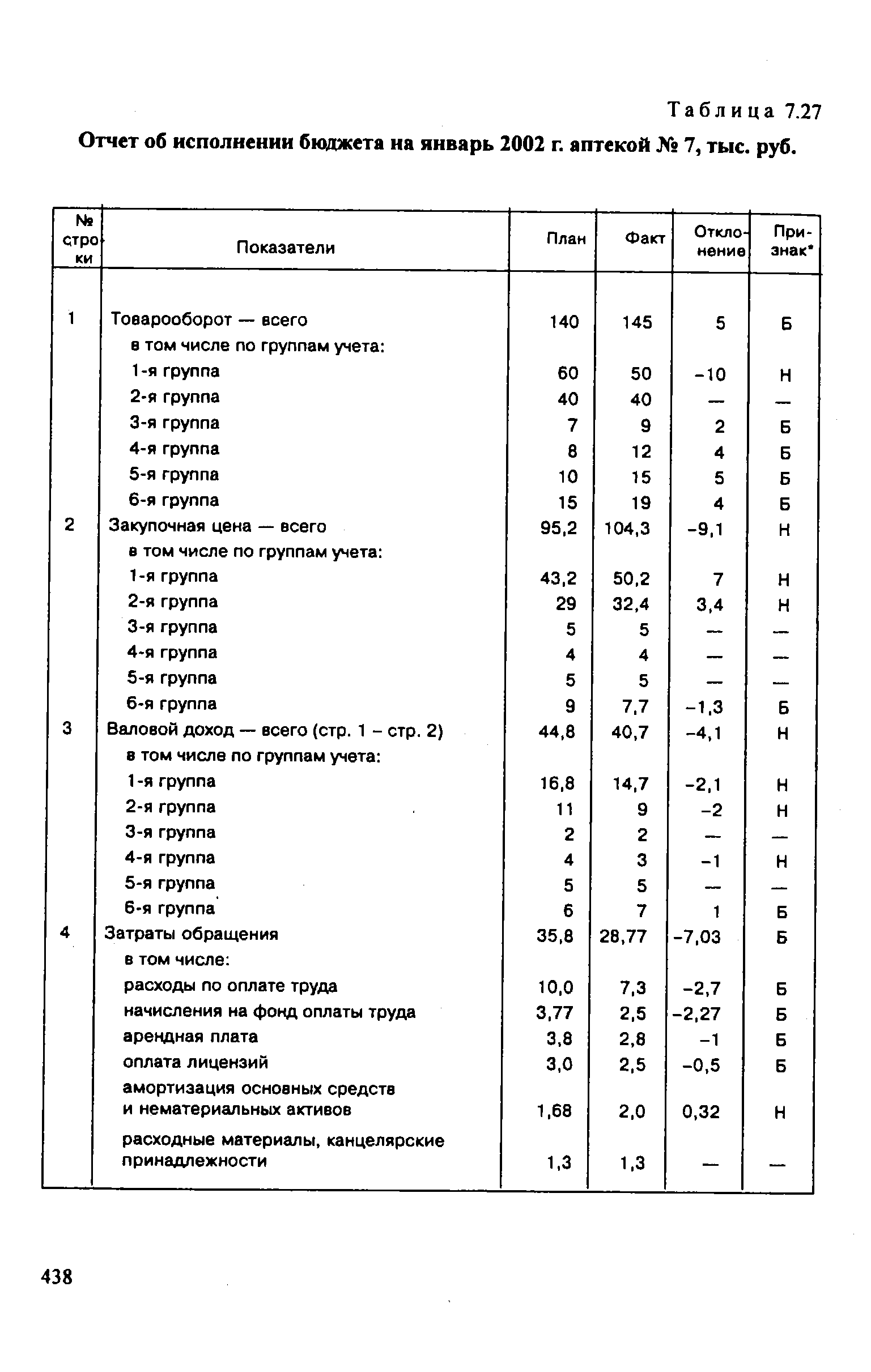

| Таблица 7.27 Отчет об исполнении бюджета на январь 2002 г. аптекой № 7, тыс. руб. |  |

Контрольно-счетные органы (Счетная Палата Российской Федерации, контрольно-счетные палаты субъектов Российской Федерации и муниципальных образований) осуществляют контроль за исполнением соответствующих бюджетов и внебюджетных фондов, проводят внешний аудит отчетов об исполнении бюджетов и внебюджетных фондов. [c.147]

Аудит исполнения бюджета. При рассмотрении отчета об исполнении бюджета в исполнительном органе субъекта Российской Федерации или местного самоуправления может назначаться внутренний аудит отчета об исполнении бюджета, осуществляемый органами Министерства финансов Российской Федерации согласно заключенным соглашениям между исполнительным органом субъекта Российской Федерации или местного самоуправления и Министерства финансов Российской Федерации. [c.174]

В установленном порядке финансовые органы представляют квартальные и годовой отчеты об исполнении бюджета в представительные органы власти. Годовой отчет об исполнении бюджета поступает в контрольно-счетный орган представительного органа власти. Квартальные отчеты об исполнении бюджета подлежат утверждению высшим исполнительным органам [c.174]

Орган представительной власти принимает решение по отчету об исполнении бюджета после получения аудиторского заключения соответствующего контрольно-счетного органа. [c.175]

Если в ходе внешнего аудита бюджета будет выявлено несоответствие исполнения утвержденному, росписи доходов и расходов бюджета, бюджетным ассигнованиям, в случае если не вводился режим сокращения расходов, соответствующий представительный орган имеет право принять решение об отклонении отчета об исполнении бюджета. В случае отклонения отчета представительным органом власти исполнительный орган имеет право обратиться в Прокуратуру Российской Федерации для проверки обстоятельств нарушения бюджетного законодательства и привлечения к ответственности виновных должностных лиц. Если законодательство субъектов Российской Федерации либо правовые акты местного самоуправления предусматривают ответственность исполнительного органа перед представительным (досрочное прекращение полномочий, выражение недоверия и другие), то представительный орган вправе возбудить процедуру привлечения к ответственности исполнительного органа либо его должностных лиц. [c.175]

После утверждения отчетов об исполнении бюджетов исполнительные органы власти публикуют эти отчеты в открытой печати. [c.175]

В Заключение по Отчету об исполнении бюджета входит также ряд анализов, характеризующих различные стороны исполнения бюджета. [c.178]

Отчеты об исполнении бюджетов государственных внебюджетных фондов составляются органами управления фондов и представляются Правительством Российской Федерации на рассмотрение и утверждение Федеральному Собранию в форме федерального закона. [c.263]

Отчеты об исполнении бюджетов территориальных государственных внебюджетных фондов составляются органами управления фондов и представляются органом исполнительной власти субъекта Российской Федерации на рассмотрение и утверждение представительному органу субъекта Российской Федерации в форме закона субъекта Российской Федерации. [c.264]

Главный распорядитель бюджетных средств готовит и представляет органу, ответственному за контроль соответствующего бюджета, сводный отчет об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчет о выполнении задания по предоставлению государственных или муниципальных услуг. [c.328]

Отчетность об исполнении бюджета включает оперативные, ежеквартальные, полугодовые и годовой отчеты. Сбор, свод, составление и представление отчетности об исполнении бюджета осуществляются уполномоченным исполнительным органом, который в установленном порядке представляет ежеквартальные, полугодовые и годовой отчеты об исполнении бюджета в представительный орган и соответствующий контрольный орган, а также в федеральное казначейство. Годовой отчет об исполнении бюджета подлежит утверждению представительным органом власти. [c.391]

Отчет об исполнении бюджета готовит орган, исполняющий бюджет, на основании отчетов главных распорядителей, распорядителей и получателей бюджетных средств. При рассмотрении отчета об исполнении бюджета в органе исполнительной власти субъекта РФ или органе местного самоуправления может быть назначена внутренняя проверка отчета. Она осуществляется органами Минфина России в соответствии с заключенными соглашениями между органом исполнительной власти субъекта РФ или органом местного самоуправления и Минфином России. [c.396]

Отчет об исполнении бюджета представляется в соответствующий представительный орган в форме закона вместе с поясняющими документами и материалами. Он должен быть составлен в соответствии с той же структурой и бюджетной классификацией, которые применялись при его утверждении. До начала рассмотрения отчета [c.396]

Представительный орган принимает решение по отчету об исполнении бюджета после получения результатов проверки отчета, проведенной соответствующими контрольными органами. Он имеет право обратиться в органы прокуратуры для проверки обстоятельств несоответствия исполнения бюджета принятому закону о бюджете в случае превышения прав, предоставленных органу, исполняющему бюджет, по сокращению расходов, перемещению ассигнований и блокировке расходов, и привлечения к ответственности виновных должностных лиц. [c.397]

При выявлении в ходе проверки бюджета несоответствия исполнения бюджета утвержденному закону о бюджете в случае, если не вводился режим сокращения и блокировки расходов, соответствующий представительный орган принимает решение об отклонении отчета об исполнении бюджета. [c.397]

Законодательные и представительные органы государственной власти, представительные органы местного самоуправления осуществляют финансовый контроль в следующих формах предварительный контроль (в ходе обсуждения и утверждения проектов законов о бюджете и других проектов законов по бюджетно-финансовым вопросам) текущий контроль (в ходе рассмотрения отдельных вопросов исполнения бюджетов, парламентских слушаний и в связи с депутатскими запросами) последующий контроль (в ходе рассмотрения и утверждения отчетов об исполнении бюджетов). [c.410]

При исполнении получателем государственной гарантии Российской Федерации своих обязательств перед третьим лицом на соответствующую сумму сокращается внешний либо внутренний государственный долг Российской Федерации, что отражается в отчете об исполнении бюджета. Минфин России либо другой орган исполнительной власти, уполномоченный Правительством РФ, ведет учет выданных гарантий, исполнения получателями гарантий своих обязательств, а также учет платежей государства по выданным гарантиям. [c.438]

При исполнении получателем гарантии своих обязательств перед третьим лицом на соответствующую сумму сокращается долг субъекта РФ, муниципальный долг, что отражается в отчете об исполнении бюджета. [c.438]

Отчет об исполнении бюджета федерального государственного внебюджетного фонда составляется органом управления фонда и представляется Правительством РФ на рассмотрение и утверждение Государственной Думой и Советом Федерации в форме федерального закона. [c.445]

Отчет об исполнении бюджета территориального государственного внебюджетного фонда составляется органом управления фонда и представляется органом исполнительной власти субъекта РФ на рассмотрение и утверждение соответствующему законодательному органу в форме закона субъекта РФ. [c.445]

Финансовые отчеты об исполнении бюджета ФСС составляются ежеквартально. [c.462]

Органы исполнительной власти и местного самоуправления составляют проекты соответствующих бюджетов, вносят их на утверждение законодательного (представительного) органа государственной власти, представительного органа местного самоуправления, исполняют бюджеты, управляют государственным и муниципальным долгом, ведут ведомственный контроль за исполнением бюджетов, представляют отчеты об исполнении бюджетов на утверждение законодательных (представительных) органов государственной власти, представительных органов местного самоуправления. Аналогичными полномочиями органы исполнительной власти наделены по отношению к государственным внебюджетным фондам. [c.603]

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, подведения итогов финансово-хозяйственной деятельности хозяйствующих субъектов по завершении, отчетного периода и финансового года в целом. [c.49]

Бюджетный кодекс РФ, являющийся базовым документом, регулирующим бюджетную деятельность, выделяет следующие стадии бюджетного, процесса (1) составление проектов бюджетов (2) рассмотрение и утверждение бюджетов (3) исполнение бюджетов (4) подготовка, рассмотрение отчета и утверждение отчета об исполнении бюджета. [c.211]

В установленном порядке уполномоченный исполнительный орган представляет ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в представительный орган и соответствующий контрольный орган, а также в Федеральное казначейство. [c.223]