Классификация и структура основных фондов. Основные фонды предприятия распадаются на две группы - производственные и непроизводственные. Первые непосредственно связаны с процессами производства продукции. Вторые включают здания и сооружения жилищно-бытового хозяйства предприятия, сфер культуры, торговли, здравоохранения и т.п. (в той их части, которая находится в ведении самого горного предприятия). Большая часть подобных объектов находится в ведении муниципальных властей и вообще не входит в состав основных фондов горного предприятия. Объекты второй группы основных фондов не принимают непосредственного участия в производственном процессе. [c.153]

Каковы классификация и структура основных производственных фондов химической промышленности [c.281]

Соотношение отдельных видов основных фондов в соответствии с принятой классификацией составляет структуру фондов, которая характеризуется удельным весом стоимости каждой группы в общем объеме производственных основных фондов. В составе основных производственных фондов различаются активная и пассивная части. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся прежде всего машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда здания, сооружения, передаточные устройства и т. п. Соотношение между активной и пассивной частями основных фондов зависит от особенностей технологического процесса в отдельных отраслях народного хозяйства и уровня их технической оснащенности. Деление основных фондов на активные и пассивные в определенной мере условно и зависит от специфики функций, выполняемых отраслью. [c.57]

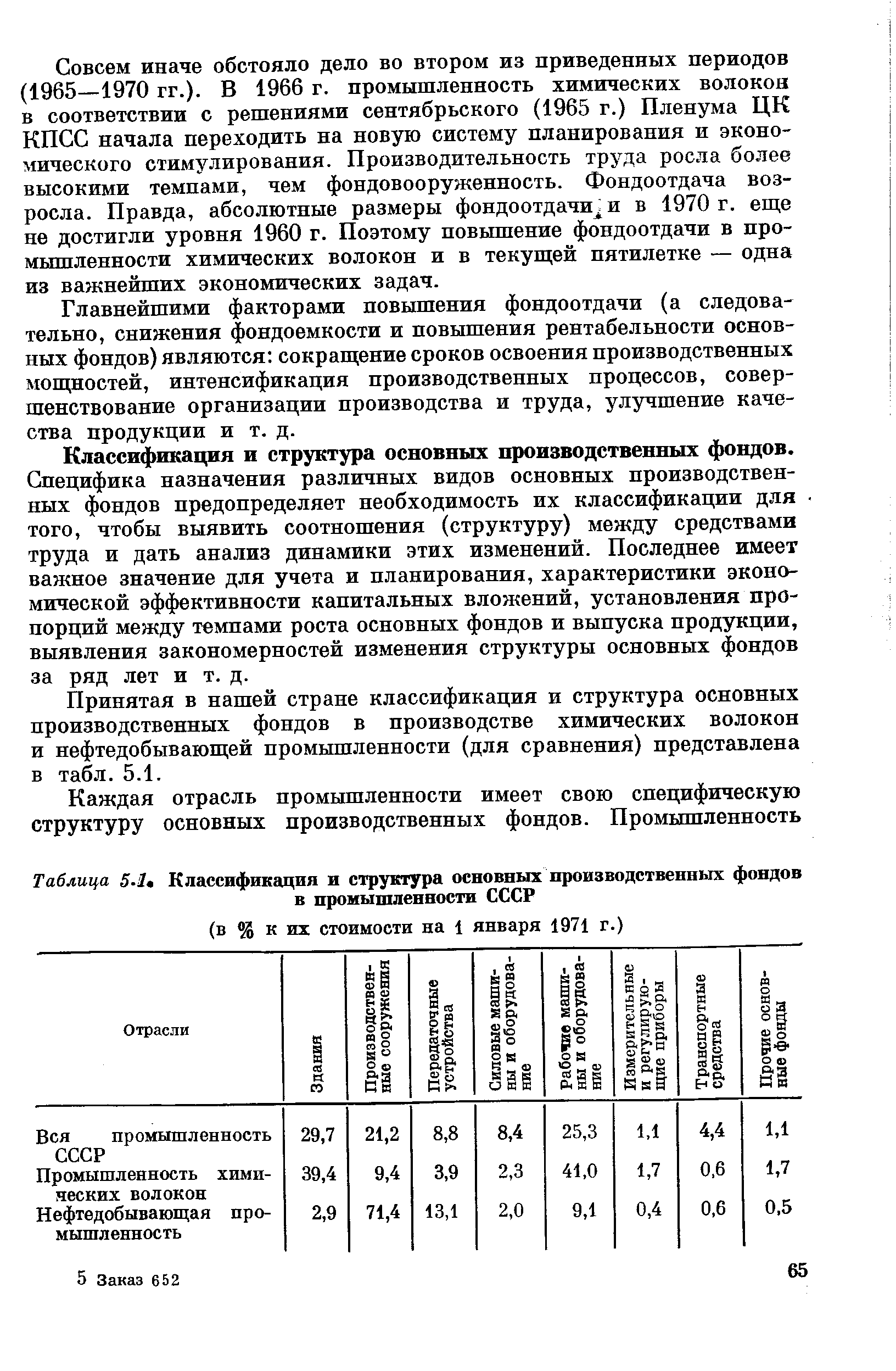

Классификация и структура основных производственных фондов. Специфика назначения различных видов основных производственных фондов предопределяет необходимость их классификации для того, чтобы выявить соотношения (структуру) между средствами труда и дать анализ динамики этих изменений. Последнее имеет важное значение для учета и планирования, характеристики экономической эффективности капитальных вложений, установления пропорций между темпами роста основных фондов и выпуска продукции, выявления закономерностей изменения структуры основных фондов за ряд лет и т. д. [c.65]

Принятая в нашей стране классификация и структура основных производственных фондов в производстве химических волокон и нефтедобывающей промышленности (для сравнения) представлена в табл. 5.1. [c.65]

| Таблица 5-1 Классификация и структура основных производственных фондов |  |

Классификация, структура и движение основных производственных фондов [c.60]

Основные производственные фонды — составная часть производственных фондов. Роль основных производственных фондов в формировании материальной основы производства. Классификация, состав и структура основных производственных фондов, их активная и пассивная часть. Формы воспроизводства основных производственных фондов (капитальное строительство, реконструкция, расширение, техническое перевооружение, замена и модернизация оборудования). Методы учета и оценки. Физический и моральный износ, их формы и методы определения. Амортизация основных производственных фондов. Методы расчета норм амортизации. Ремонт основных фондов. Показатели, характеризующие использование основных производственных фондов фондоотдача, фондоемкость, коэффициент сменности и загрузки оборудования. Удельная фондоемкость единицы работы и единицы продукции. Определение перспективной потребности в основных производственных фондах. Аренда. Стоимостная оценка имущества. Формы аренды. [c.22]

Изучение объема, структуры и динамики основных фондов объединения по источникам формирования базируется на их классификации, которая предусматривает деление фондов по сферам деятельности — на промыш-ленно-производственные, производственные фонды других отраслей и непроизводственные основные фонды (ф. № 11 годового отчета). [c.101]

Структура основных фондов. В социалистической промышленности по признаку однородности производственно-технологического назначения и одинаковых сроков службы принята определенная видовая группировка (классификация) основных фондов. [c.33]

Анализ объема, структуры и динамики основных фондов по источникам формирования строится на их классификации, которая предусматривает деление фондов по сферам деятельности - на промышленно-производственные, производственные фонды других отраслей и непроизводственные основные фонды. Проведенные исследования наличия и движения основных фондов в динамике позволяют выделить главные факторы, повлиявшие на их изменения. [c.4]

Валовая продукция машиностроения и металлообработки планируется и учитывается в неизменных и действующих ценах, в оптовых ценах предприятий и оптовых ценах промышленности. Применение различных цен в расчетах валовой продукции позволяет использовать ее для изучения динамики валовой продукции и выполнения народнохозяйственных планов. Этот показатель используется при исчислении доли продукции машиностроения и металлообработки в продукции промышленности, а также при расчетах структуры, элементами которой выступают или машиностроение и отдельно металлообработка, или продукция группы А (средства производства) и продукция группы Б (предметы потребления), или продукция отраслей машиностроения и металлообработки по классификации производств (отраслей) в промышленности. Продукция машиностроения и металлообработки удовлетворяет потребности народного хозяйства страны своими бесчисленными свойствами, каждое из которых должно быть отражено в текущих и перспективных планах развития производства. В связи с этим машиностроение и металлообработка в классификации производств представлено весьма широкой номенклатурой отраслей и подотраслей, по которым разрабатывается структура валовой продукции, структура численности занятых и рабочих, структура производственных основных фондов и т. д. [c.19]

Важной предпосылкой научного построения отчетности является разработка экономически обоснованных определений и классификаций объектов планирования и учета. В СССР применяются единые для всех отраслей народного х-ва номенклатуры этих объектов группировка основных средств по отраслевому признаку и технико-производственному назначению, состав фонда заработной платы, распределение капитальных вложений по их структуре и назначению затрат и т. д. Для ряда объектов используются отраслевые схемы классификации, напр., номенклатура слагаемых себестоимости, группировка издержек обращения, статей бухгалтерского баланса и т. п. [c.166]

Структура бухгалтерского баланса. Бухгалтерский баланс построен на классификации хозяйственных средств, т.е. он состоит из двух равновеликих частей в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а в другой - по источникам формирования (уставный фонд, ссуды банка, задолженность поставщикам и т.д.). [c.14]

Классификация основных фондов по натурально-вещественному составу является базой для изучения структуры и динамики основных фондов в отраслях материального производства, для составления балансов основных фондов, в том числе межотраслевых, а также балансов машин и оборудования в стоимостном выражении. Эта классификация используется также государственной статистикой для анализа фондоотдачи и фондоемкости продукции, для анализа вооруженности труда фондами, для оценки уровня развития производительных сил и других народнохозяйственных проблем. Разработка типовой классификации основных фондов также необходима для проведения генеральной переоценки и инвентаризации производственных основных фондов страны. [c.143]

Структура основных фондов. В социалистической промышленности по признаку производственного назначения принята определенная группировка (классификация) основных фондов. Удельный вес отдельных групп основных фондов в их общем итоге характеризует их структуру, которая в основном зависит а) от характера производства (на электростанциях, -например, выше, чем на других предприятиях, удельный вес силовых установок и передаточных устройств) б) мощности предприятия (на крупных предприятиях больше удельный вес машин и меньше удельный вес зданий) в) климатических и геологических условий района размещения предприятия. [c.24]

Особое значение имеет К. о. ф. по их видам, в к-рой совокупность основных фондов распределена между отдельными видами по сходству производственного назначения и своего натурально-вещественного характера. Такая классификация основных фондов используется для выявления их технологич. структуры и обеспечения единообразия в их учете. Она применяет- [c.308]

Объем, структура и динамика основных фондов. Изучение объема, структуры и динамики основных фондов объединения строится на их классификации по отраслям деятельности — про-мышленно-производственные, производственные фонды других от-раслей и непроизводственные основные фонды. Состояние и движение основных фондов отражается в ф. № 11 годового отчета. Используя показатели этой формы, а также данные аналитического учета об источниках увеличения и причинах выбытия основных фондов объединения, составляют баланс их движения (табл. 4.1 тыс. руб.). Он позволяет проанализировать факторы, повлиявшие как на увеличение, так и на причины выбытия основных фондов по видам. [c.60]

Первоочередной задачей статистики в области изучения структуры основных фондов является разработка классификации фондов по разным признакам. Производственные основные фонды страны, республики, экономического района и т. п. группируют по отраслям материального производства, а в каждой из отраслей — исходя из производственного назначения и характера вы-полняемух функций по видам фондов (группам и подгруппам). Анализ натурально-вещественного состава основных фойдов осуществляется на основе единой типовой классификации основных фондов СССР, утвержденной ЦСУ СССР. [c.143]

Оценить условия труда на предприятии в целом довольно сложно. НИИ труда рекомендует использовать для этого усредненную оценку условий труда (на основе шестибалльной классификации тяжести труда) совокупности рабочих мест в рамках производственной структуры. И все же основным показателем при оценке условий труда является совокупный фонд рабочего времени, поскольку здесь необходимо учитывать не только санитарно-гигиенические элементы. [c.90]

Для отраслей с небольшой номенклатурой выпускаемой продукции установление перспективной потребности в промышленно-производственных основных фондах может рассчитываться, исходя из каждого наименования всей номенклатуры выпускаемой продукции. Для многономенклатурного производства это сложная задача, требующая проведения громоздких расчетов. Поэтому в условиях многономенклатурного производства определение перспективной потребности в промышленно-производственных основных фондах требует решения таких вопросов, как классификация выпускаемой продукции и выбор изделия-представителя, установление исходных объемов производства, расчет оптимальной структуры промышленно-производственных основных фондов с учетом территориального размещения и природ-но-климати-ческих условий. [c.210]