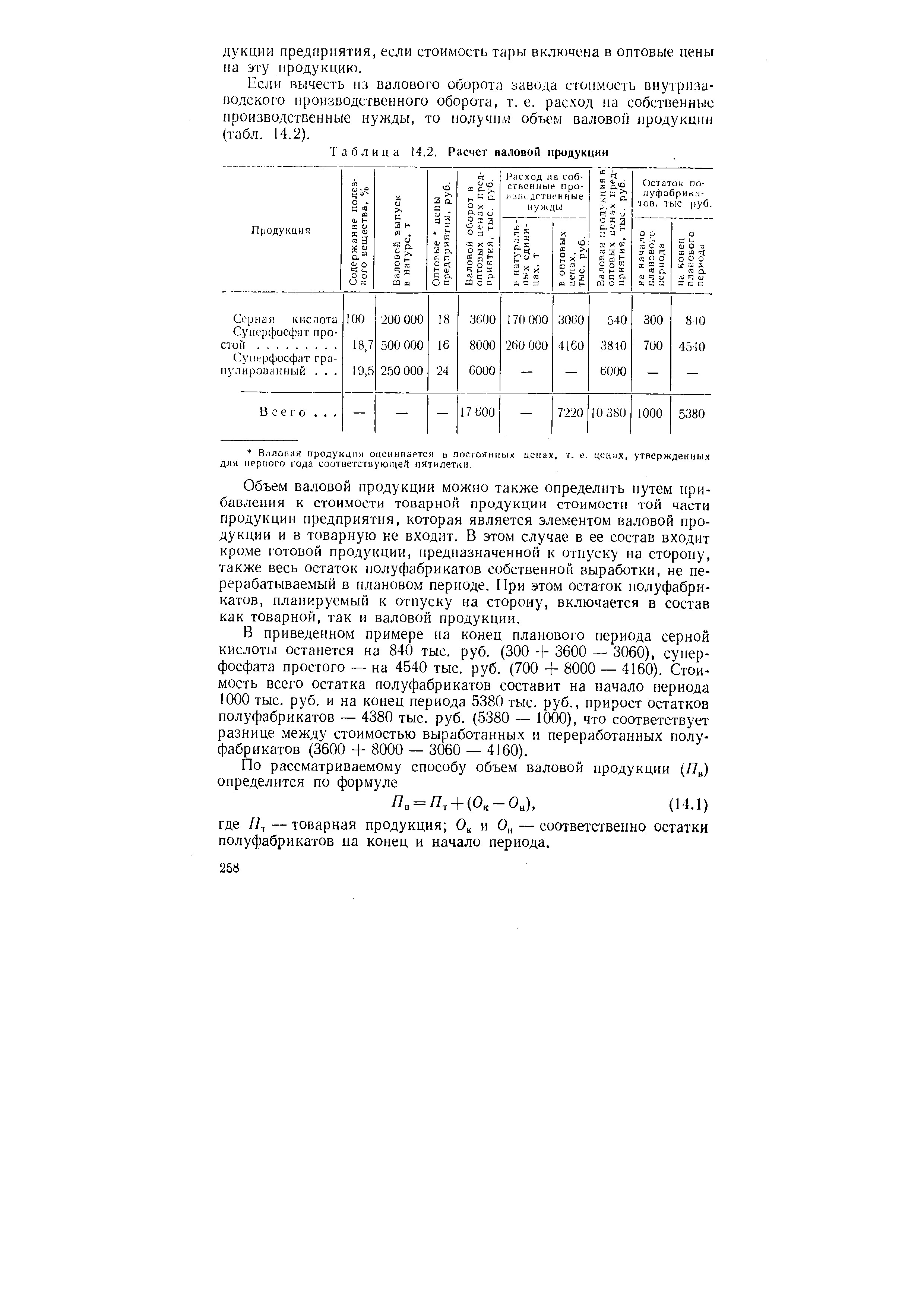

| Таблица 14.2. Расчет валовой продукции |  |

Расчет валовой продукции и производительности труда [c.236]

Т а б л и ц а 42 Расчет валовой продукции и производительности труда [c.211]

В основе расчета выпуска продукции отдельных отраслей лежит сложившаяся в отечественной практике методика расчета валовой продукции. Основные ее положения таковы. [c.316]

Длительность производственного цикла является одним из главных расчетных элементов при определении показателей объема производства. Так, при расчете валовой продукции плановая величина незавершенного производства в денежном выражении Я или в натуре 3 определяется с помощью показателя длительности производственного цикла по формулам [c.117]

Валовая продукция машиностроения и металлообработки планируется и учитывается в неизменных и действующих ценах, в оптовых ценах предприятий и оптовых ценах промышленности. Применение различных цен в расчетах валовой продукции позволяет использовать ее для изучения динамики валовой продукции и выполнения народнохозяйственных планов. Этот показатель используется при исчислении доли продукции машиностроения и металлообработки в продукции промышленности, а также при расчетах структуры, элементами которой выступают или машиностроение и отдельно металлообработка, или продукция группы А (средства производства) и продукция группы Б (предметы потребления), или продукция отраслей машиностроения и металлообработки по классификации производств (отраслей) в промышленности. Продукция машиностроения и металлообработки удовлетворяет потребности народного хозяйства страны своими бесчисленными свойствами, каждое из которых должно быть отражено в текущих и перспективных планах развития производства. В связи с этим машиностроение и металлообработка в классификации производств представлено весьма широкой номенклатурой отраслей и подотраслей, по которым разрабатывается структура валовой продукции, структура численности занятых и рабочих, структура производственных основных фондов и т. д. [c.19]

Анализ валового и чистого дохода в колхозах имеет две существенные особенности. Первая — рассмотрение порядка образования и установление резервов их роста. Вторая охватывает круг вопросов, связанных с образованием и восполнением соответствующих фондов колхоза. Используя данные годового отчета (ф. № 2) и производственно-финансового плана (табл. 25), произведем расчет валовой продукции (табл. 131). [c.282]

Сравнительное падение доли крупных предприятий по показателям валовой продукции и прибыли совершенно естественно, если иметь в виду особенности их определения. Крупное предприятие, в химической промышленности вследствие расчета валовой продукции и прибыли по конечной продукции всегда будет уступать сумме объемов валовой продукции и прибыли в случае распределения выпуска эквивалентного количества конечной продукции по нескольким более мелким предприятиям. Практически всегда в последнем случае валовая продукция и прибыль увеличиваются за счет повторною учета этих показателей на стадии (получения полупродуктов. Речь идет собственно говоря о том, что к показателям конечной продукции на крупном предприятии добавляются показатели каких-то промежуточных операций. [c.137]

На основании приведенных данных скорее можно сделать вывод о более высокой производительности труда на крупных предприятиях, которая очевидна даже при несовершенстве расчета валовой продукции, ставящем более крупные предприятия в худшее положение. То же относится и к объему прибыли. Однако и здесь требуется дифференцированный подход с привлечением для анализа других материалов. [c.138]

В ряде отраслей (промышленность синтетического каучука, лаков и красок, пластмасс и синтетических смол, полупродуктов и красителей) в последние годы осуществляется своего рода комбинирование основных цехов с цехами по производству сырья и полуфабрикатов. При расчете валовой продукции заводским методом в условиях роста комбинирования происходит относительное сокращение ее величины, так как стоимость продукции сырьевых цехов не увеличивает валовую продукцию отрасли. Это в итоге снижает фондоотдачу. [c.66]

В органах государственной статистики отдельно. ведутся расчеты валовой продукции так называемых прочих отраслей народного хозяйства, относимых нами к промышленности по характеру производственной деятельности и ее результатам. [c.224]

Расчет валовой продукции по новому строительству, расширению, реконструкции и восстановлению ведется по фактической стоимости для заказчика, т. е. по договорным ценам на отдельные виды выполняемых строительных работ и на объект в целом, плюс стоимость прироста незавершенного строительного производства. [c.225]

Расчеты валовой продукции опираются на данные годовых отчетов государственных лесных хозяйств и колхозов, в которых даются как натуральные, так и денежные показатели всех затрат в лесном хозяйстве, [c.231]

Расчет валовой продукции торговли опирается на данные отчета о реализации и отпуске продукции и сведения об издержках обращения по всему перечню организаций как самостоятельных хозрасчетных предприятий, так и находящихся на балансах различных отраслей. Практически величина валовой продукции (реализованного наложения) получается как итог издержек обращения за вычетом расходов по оплате наемного транспорта и сальдо прибылей и убытков от реализации товаров всеми видами оптовых и розничных торговых организаций, включая организации кинопроката и проката бытовых предметов. Валовая продукция кинопроката и проката бытовых предметов принимается в размере платы за прокат. Валовая продукция всех отраслей торговли, исчисляется по заводскому методу. [c.234]

Следовательно, чтобы исчислить национальный доход производственным методом, очень важно правильно определить объем валовой продукции и материальных затрат каждой отрасли. Для обеспечения точности расчетов и в целях сопоставимости показателей чистую продукцию каждой отрасли определяют по совокупности тех предприятий или видов работ, по которым исчисляют и валовую продукцию, причем сама методология этих расчетов должна быть тождественной. Если, например, при расчете валовой продукции промышленности исключают стоимость внутризаводской переработки собственного производства, то ее не следует считать и в величине материальных затрат. При определении чистой продукции торговли (всех видов) из общей суммы издержек обращения этих отраслей исключают расходы на оплату наемного транспорта (во избежание повторного счета) и т. п. [c.316]

В системе натуральных и стоимостных балансов продукции сельского хозяйства очень важная роль отводится натуральным балансам в хозяйствах производителей. Система показателей таких балансов дает представление об основных пропорциях производства, распределения и использования продукции сельского хозяйства. Данные этих балансов необходимы для планирования объема заготовок, для расчета показателей личного потребления населением важнейших видов продукции сельского хозяйства, для всестороннего изучения ресурсов и использования сельскохозяйственных продуктов в натуре и, наконец, для расчета валовой продукции сельского хозяйства. [c.425]

Указанные недостатки стоимостного измерения труда по валовой продукции вызывали предложения расчета производительности труда на основе чистой или условно чистой продукции (т. е. валовая продукция минус все потребленные материальные затраты — материалы, энергия, амортизация и т. д.), или по нормативной стоимости обработки (т. е. валовая продукция минус затраты на материалы). [c.207]

Валовой выпуск представляет собой объем производства, включающий полуфабрикаты собственной выработки на собственные нужды. При расчете валового выпуска технологическими установками определяют отбор целевой продукции с учетом качества нефти, плана производства тех или иных нефтепродуктов и установленного режима. [c.211]

Необходимость расчета валовых показателей на предприятиях не подлежит сомнению, так как они наиболее полно отражают объем производства и служат базой для определения многих производных показателей чистой продукции, затрат на 1 руб. товарной продукции, дохода и др. [c.33]

В нефтеперерабатывающей промышленности определение производительности труда и фондоотдачи по валовой продукции не всегда дает правильное представление об экономии живого труда и не отражает экономии прошлого. При оценке по валовой продукций самыми выгодными являются простейшие процессы производства. Дело в том, что при расчете объема производства продукции на установках первичной переработки нефти в ее стоимость входит и стоимость переработанной нефти. Установки вторичных процессов предназначены для дальнейшего улучшения качества полуфабрикатов, поступающих на эти установки для облагораживания, стоимость израсходованного сырья для их производства уже была учтена на предыдущих стадиях. Поэтому при оценке по валовой продукции с углублением переработки нефти производительность труда снижается. [c.38]

В условиях относительно стабильной номенклатуры выпускаемой продукции проверку уровня плановых затрат в наиболее общем виде можно произвести посредством расчета производственных расходов на рубль валовой продукции по каждому экономическому элементу сметы затрат па производство в отдельности с последующим сравнением полученных результатов с аналогичными показателями, исчисленными по смете и отчет за прошлый год. При наличии отклонений следует выяснить причины их возникновения. По элементам, имеющим наибольший удельный вес в общей сумме производственных затрат, целесообразно провести более широкое и углубленное изучение. [c.160]

Для расчета производственной программы в стоимостном выражении необходим расчетный показатель валовой продукции. Величина валовой продукции отличается от товарной продукции на величину разности стоимости полуфабрикатов на начало и конец [c.255]

XIV.3. Методика расчета валового оборота, товарной и реализованной продукции [c.257]

Данные плановых балансов полуфабрикатов (в части расхода и остатков) используются для расчета валовой и товарной продукции предприятия. [c.262]

Подлежат исключению из общей суммы затрат на производство мри расчете плановой заводской себестоимости валовой продукции стоимость работ непромышленного характера (услуги на сторону), не входящих в объем валовой продукции прирост остатков незавершенного производства (убыль незавершенного производства прибавляется к сумме заводских затрат) прирост остатков расходов будущих периодов необходимо прибавить к сумме затрат на производство стоимость прочих работ и услуг непромышленного характера. [c.311]

Кроме того, во всех отраслях промышленности, за исключением машиностроения, производства металлоконструкций и ремонтных заводов, незавершенное производство не включается в состав валовой продукции и поэтому для выявления ее себестоимости из общей суммы затрат на производство исключается прирост остатка незавершенного производства или, наоборот, прибавляется его уменьшение. В нефтепереработке и нефтегазодобыче незавершенное производство или отсутствует, или носит стабильный характер и поэтому при составлении отчетов оно не принимается в расчет. [c.292]

Выше был рассмотрен порядок составления производственной программы от расчета валового оборота до товарной продукции. При этом было охвачено только основное производство. На предприятии при расчете плана по производству невозможно ограничиться основными цехами, а необходимо охватить предприятие в целом. Объясняется, это связями между основным и вспомогательным производствами. Технологические установки для нормальной работы должны быть обеспечены различными видами энергии, обслужены ремонтно-механическим цехом, получать услуги транспортного цеха и т. д. Объем работ всех вспомогательных цехов зависит от потребностей основных цехов. Поэтому, завершив расчеты производственной программы основного производства, переходят к сопоставлению планов производства вспомогательных цехов. Исходные данные в виде норм расхода энергии, планов ремонта установок и др., необходимые для составления производственных программ всех вспомогательных цехов и хозяйств, содержатся в планах по производству технологических установок. [c.182]

Главным преимуществом матричных моделей является возможность полной автоматизации расчетов на базе современной техники. Модель техпромфинплана в натуральном и стоимостном выражениях рассчитывают на ЭВМ на основе заданной нормативной матрицы и плана выпуска товарной продукции за 30—50 мин. После просчета матричной модели получают смету затрат на производство, калькуляцию по всем производственным подразделениям, распределение валовой продукции между цехами. [c.161]

При планировании объема производства и реализации продукции начинают с расчетов плановых объемов валовой продукции в натуральном выражении добыча нефти, нефтяного и природного газа, газоконденсата, производства и распределения широкой фракции в результате стабилизации нефти. [c.61]

Среднесоюзные средневзвешенные цены предприятий используются нефтеперерабатывающей промышленностью для расчета валовой продукции, а отсюда — производительности труда и фондоотдачи. [c.231]

После определения объема производства товарной продукции в натуральном выражении переходят к расчету товарной и валовой продукции в стоимостном выражении. Как уже отмечалось, расчет валовой продукции ведется в среднесоюзных неизменных оптовых ценах, расчет товарной продукции — в действующих на момент составления плана оптовых ценах предприятия. [c.222]

На базе действующих оптовых Ц. предприятия устанавливаются среднесоюзные оптовые Ц. на нефть, природный и попутный газ, по которым производится расчет валовой продукции нефте- и газодобывающих предприятий, производительности труда (выработки) и др. [c.119]

Основой расчета объема валовой продукции является валовой оборот и внутризаводской (виутриобъединенческий) оборот. [c.181]

Теоретически в чистую продукцию нельзя включать никакие виды материальных затрат. Они должны быть исключены из различных калькуляционных статей, но это значительно усложняет всю методику и расчет и не позволяет оценить достоверность расчета чистой продукции. Возможный выход из этого положения — вычитание материальных затрат и амортизационных отчислений из товарной продукции не по калькуляционным статьям, а по элементам затрат. Однако элементы затрат не приведены к объему товарной продукции и включают затраты на всю валовую продукцию, в том числе незавершенное производство. Они включают и затраты на освоение новой техники, расходы будущих периодов, назавершенное производство и затраты, относимые на непроизводственные счета. Следовательно, если из стоимости товарной продукции вычебтъ все эти расходы, определяющие в основном материальные затраты, то объем чистой продукции будет значительно занижен. Смета затрат на производство в отрасли приведена в табл. 12. [c.52]

Для определения объема производства в стоимостном выражении пользуются до товарной продукции — оптовыми отпускными ценами планового годл по валовой продукции — среднесоюзными (неизменными) ценамиГ Они необходимы для расчетов динамики производства, производительности труда и других показателей. / План реализации составляют в натуральном и стои-/ мостном выражении. [c.170]

Смотреть страницы где упоминается термин Расчет валовой продукции

: [c.301] [c.298] [c.225] [c.93] [c.104] [c.256] [c.94] [c.237] [c.239]Справочник экономиста машиностроительного предприятия (1971) -- [ c.93 ]