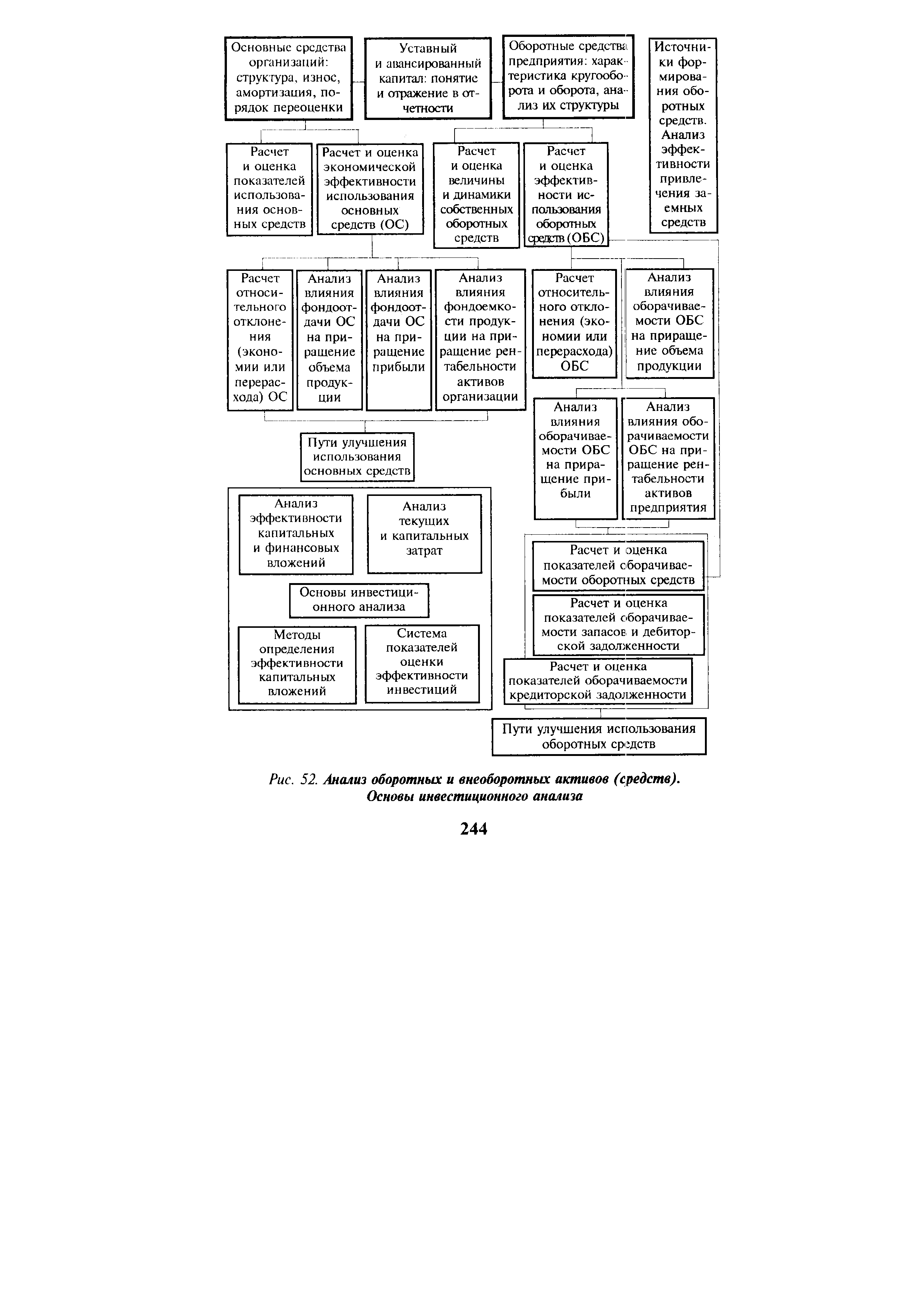

Глава 2.7. АНАЛИЗ ОБОРОТНЫХ И ВНЕОБОРОТНЫХ АКТИВОВ (СРЕДСТВ). ОСНОВЫ ИНВЕСТИЦИОННОГО АНАЛИЗА [c.243]

| Рис. 52. Анализ оборотных и внеоборотных активов (средств). Основы инвестиционного анализа |  |

Оптимизация вложения капитала, привлеченных и заемных средств в оборотные и внеоборотные активы [c.32]

В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (внеоборотные, оборотные) в изменении общей величины активов предприятия. В ходе анализа информации по данной графе выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств организации. [c.142]

В бухгалтерском учете в качестве синонимов предметов и средств могут использоваться определения оборотные и внеоборотные. Правда, их употребление связано с таким большим числом конвенций, что считать эти понятия полностью тождественными предметам и средствам не представляется возможным. [c.184]

Баланс по основной деятельности подрядной организации — форма № 1 (подрядчика). Баланс представляет собой документ, отражающий в стоимостной форме средства организации и их источники. Он составляется на основе группировки синтетических счетов бухгалтерского учета. Актив баланса, характеризующий размещение хозяйственных средств, отражает в I разделе основные средства (фонды) и внеоборотные активы, во 11 разделе — нормируемые оборотные средства, в III разделе — денежные средства, расчеты и прочие активы, в IV разделе — средства и затраты на капитальное строительство. [c.294]

Деление активов на оборотные и внеоборотные необходимо для того, чтобы иметь представление о степени ликвидности активов предприятия, т.е. о мобильности превращения активов в денежные средства. Оно помогает выделить ресурсы предприятия, постоянно находящиеся в обороте. При измерении показа- [c.58]

На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов. [c.292]

Для определения суммы собственных оборотных средств предприятия по данным раздела I пассива баланса Источники собственных и приравненных к ним средств устанавливается величина собственных средств предприятия и его устойчивых пассивов. К ним относятся уставный фонд, бюджетное финансирование и прибыль, а также устойчивые пассивы. При этом устойчивые пассивы принимаются в расчет в сумме, предусмотренной планом в качестве источника покрытия нормативов. Средства уставного фонда предприятия служат источником формирования его основных и оборотных средств. В первую очередь собственными ресурсами должны полностью покрываться вложения в основные средства (фонды) и внеоборотные активы и лишь во вторую очередь — вложения в оборотные средства. [c.186]

В первом разделе баланса Основные средства (фонды) и внеоборотные активы в активе и Источники собственных и приравненных к ним средств в пассиве приводятся сводные данные о первоначальной (восстановительной) стоимости основных фондов и сумме их износа на начало года и конец отчетного месяца. Раздел III баланса содержит сведения о средствах, затратах на капитальный ремонт и источниках их финансирования. Здесь же указываются средства предприятий из амортизационного фонда и других источников, предназначенные для финансирования капитальных вложений. Эти данные заполняются на основе главной книги, оборотных ведомостей (табуляграмм) по учету движения основных фондов, затрат на их ремонт, по учету расчетов с Госбанком и Стройбанком. Остатки средств амортизационного фонда и других источников финансирования капитального ремонта в балансе предприятия должны соответствовать выпискам из лицевых счетов кредитных учреждений. [c.109]

Оборотные и внеоборотные активы являются сущностью любого предприятия. Выступая в качестве объектов финансового управления, они должны быть прежде всего определены в абсолютных значениях по своим видам, поскольку от этого зависят масштабы деятельности самого предприятия, а также размеры и финансовая структура капитала. Вместе с тем принципиальные отличия кругооборота отдельных составных частей активов требуют различных подходов к управлению оборотными и внеоборотными активами. Определение продолжительности оборота отдельных видов оборотных активов создает предпосылки рационального управления запасами товарно-материальных ценностей, дебиторской задолженности и в целом оборотных средств. [c.27]

Анализ наличия собственных и приравненных к нлм средств. Анализ финансового состояния предприятия (объединения) начинается с определения наличия собственных и приравненных к ним средств. Фактическое наличие собственных оборотных и приравненных к ним средств рассчитывается по ф. № 1 Баланс по основной деятельности производственного объединения (предприятия) . Для этого к итогу по разделу I пассива баланса прибавляются устойчивые пассивы, принятые в покрытие норматива. Полученная величина должна быть уменьшена на суммарный итог по разделу I актива баланса Основные средства (фонды) и внеоборотные активы . Результат отражается в балансе по строке Наличие собственных оборотных и приравненных к ним средств (в рамке). [c.62]

Из приведенной схемы видно, что линия финансового равновесия предприятия проходит через поля А1 А5 и А9. Эти поля называются "полями финансового равновесия", так как в них необходимый объем потребления собственных финансовых средств (инвестируемых в прирост оборотных и внеоборотных активов и расходуемых в процессе непроизводственного использования прибыли) практически соответствует объему генерируемых собственных финансовых ресурсов. Иными словами, в этих полях эконо- [c.258]

На практике все средства производственных объединений и предприятий, организаций и учреждений подразделяются на основные, оборотные и внеоборотные (см. схему 2). Как показано на схеме 2, к оборотным средствам относятся предметы труда, готовая продукция, денежные средства и средства в расчетах. Особую группу составляют малоценные и быстроизнашивающиеся предметы (инструмент, инвентарь, спецодежда и т. д.). Они по своему назначению являются средствами труда, но ввиду их малой стоимости и незначительного срока службы их приобретают как материалы и учитывают в составе оборотных средств. [c.40]

На втором этапе определяется излишек (недостаток) [ ] собственных и долгосрочных средств в формировании оборотных как разница между суммой собственного капитала (СК) и долгосрочно привлеченных средств (ДО) и внеоборотными активами (ВА) [c.120]

Чтобы сохранить финансовую стабильность системы, коэффициент Кз/с должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости иммобилизованных средств, т. е. отношением оборотных и внеоборотных активов. Это отношение должно быть в пределах единицы. [c.202]

Понятие основная производственная деятельность имеет несколько граней во-первых, это деятельность, связанная с текущими закупками сырья и полуфабрикатов для производства продукции или оказания услуг, изготовлением продукции, и ее продажей во-вторых, это деятельность, связанная с расширением бизнеса (наращивание оборотных и внеоборотных активов). Если в результате анализа деятельности компании обнаруживается, что она [компания] осуществляет распродажу своих основных фондов (т.е. по сути ликвидацию), то такая ситуация является несколько неоднозначной в части классификации полученных денежных потоков с одной стороны, полученные от продажи активов денежные средства являются ничем иным как потоком от инвестированного когда-то ранее в бизнес капитала с другой стороны, потоки на инвестированный капитал должны отражать способность самого бизнеса генерировать и поглощать денежные средства. Поэтому в каждом подобном обнаруженном случае необходим тщательный анализ того, является ли распродажа основных средств тактическим мероприятием связанным с обновлением фондов (и тогда эти потоки являются частью потоков от инвестированного капитала), либо это по сути ликвидация бизнеса и вывод вырученных средств кредиторам и акционерам (тогда эти потоки не могут приниматься во внимание при анализе направленном на составление прогноза генерации денежных средств бизнесом оцениваемой компании). [c.73]

Все активы фирмы подразделяются на две большие группы в зависимости от продолжительности их эксплуатации или потребления в ходе нормального производственного процесса оборотные и внеоборотные. К первой группе относятся активы, которые полностью и единовременно потребляются в производственном процессе, а потому в момент потребления их стоимость полностью переносится на себестоимость производимой продукции. Отсюда видно, что для того чтобы производственный процесс не прерывался, эти активы нужно возобновлять, т. е. вновь и своевременно вкладывать в них денежные средства. [c.57]

Увеличение доли собственного и сокращение доли заемного капитала, уменьшение плеча финансового рычага указывают на укрепление финансового положения хозяйства, и наоборот. Об этом же свидетельствует и повышение доли собственных средств в формировании оборотных и внеоборотных активов предприятия. [c.13]

Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

Раздел статей в активе баланса А — основные фонды и внеоборотные активы Б — нормируемые оборотные средства В — денежные средства, расчеты и прочие активы Г — средства и затраты на капитальное строительство. [c.360]

В покрытие нормативов ) и вычесть сумму основных средств и внеоборотных активов (итог раздела I по активу). В нашем примере наличие собственных и приравненных к ним оборотных средств на конец года составляет 4069 тыс. руб. (94803+1407— —92141). [c.289]

Сопоставление разделов I по пассиву и активу позволяет определить наличие собственных и приравненных к ним оборотных средств. Для этого необходимо к сумме собственных средств (итог раздела I по пассиву) прибавить сумму по устойчивым пассивам в плановом размере (итог графы В покрытие нормативов ) и вычесть сумму основных средств и внеоборотных активов (итог раздела I по активу). В нашем примере на- [c.318]

Баланс состоит из пяти разделов. Раздел А охватывает основные средства и внеоборотные активы, раздел Б — нормируемые оборотные средства предприятия. В совокупности оба эти раздела характеризуют источники [c.288]

Наличие собственных оборотных средств определяется по бухгалтерскому балансу завода следующим образом. К сумме по пассив у" раздела А, состоящей из уставного фонда, бюджетного финансирования на прирост оборотных средств, прибыли и перераспределяемых оборотных средств, прибавляются устойчивые пассивы, планируемые в покрытие норматива оборотных средств, и из полученной суммы исключается сумма по активу раздела А (основные средства и внеоборотные активы).-- [c.321]

A. Основные фонды и внеоборотные активы. Б. Нормируемые оборотные "средства. [c.344]

Основные фонды и внеоборотные активы. Нормируемые оборотные средства. Денежные средства, расчеты и прочие активы. Средства и затраты на капитальное строительство. Затраты на формирование основного стада. [c.390]

Наличие собственных оборотных средств (СОС) определяется по данным баланса как разность между собственным капиталом и внеоборотными активами. Расчет собственного капитала организации может производиться двумя методами [c.279]

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). [c.345]

В числителе рассмотренных выше показателей — собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств. Зависимость можно определить исходя из того, что собственных оборотных средств у организации тем больше, чем меньше основных средств и внеоборотных активов приходится на 1 руб. источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно. [c.349]

Если организация не пользуется долгосрочными кредитами и займами, то сумма коэффициента маневренности и индекса постоянного актива всегда будет равна единице. Собственными источниками покрываются либо основные, либо оборотные средства, поэтому сумма основных средств и внеоборотных активов и собственных оборотных средств при отсутствии долгосрочных заемных средств равна величине собственных средств [c.350]

Особенностью финансирования оборотных средств торговых предприятий является совокупная стоимостная оценка оборотных активов. Она включает следующие элементы оценку запасов товарно-материальных ценностей оценку незавершенного производства оценку текущих затрат в форме издержек производства и обращения оценку текущих расчетов и денежных средств, используемых в обороте оценку материально-вещественных ценностей, используемых в качестве средств труда и не относящихся к внеоборотным активам. [c.433]

При анализе оборотных средств прежде всего определяют наличие собственных оборотных и приравненных к ним средств, для чего из общей VVMU источников средств (тог И раздела пассива баланса, гр. > п 4 соответственно) вычитают сумму основных средств (фондов) и внеоборотных актинон (итог I радела актива баланса, гр. I или 2 еоотве стиенпо). Полученная в результате вычитания разность является величиной, выражающей наличие собственных оборотных и приравненных к ним средств у предприятия. Устойчивые пассивы в этом расчете принимаются в суммах, направляемых на покрытие норматива, т.е. берутся для расчета данные гр. 3 или 4 раздела I массива баланса. [c.217]

Финансы хозяйствующих субъектов, к которым относятся коммерческие и некоммерческие организации, представляют собой выражаемые в денежном измерителе экономические отношения, возникающие в процессе учреждения этих организаций, в ходе производства и реализации продукции, оказания работ и услуг, формирования оборотных и внеоборотных активов, привлечения различных источников финансирования, распределения и использования привлеченнных средств. [c.163]

Коэффициент абсолютного покрытия оптимальные границы Х>.2 и <0.7 Промежуточный коэффициент покрытия оптимальные границы =<0,8 и <1 Коэффициент общего покрытия оптимальная граница - 1 Коэффициент автономии граница = 0,5 Соотношение оборотных и внеоборотных средств нормальное значение не должно быть больше соотношения заемн./собств. средств, если оно < 1 Соотношение заемных и собственных средств соотнесение с min границей - 0,5 Коэффициент маневренности средств оптимальная граница = 0,5 Доля имущества производственного назна- соотнесение с min границей - 0,5 Обеспеченность запасов и затрат совете, источниками соотнесение с min границей = 0,6 Коэффициент автономии источников не более коэффициента обеспеченности затрат Коэффициент реальной стоимости осн. средств 1,70 -1,00 2,68 -1,68 5,55 -4,55 0,91 0,41 1,04 -0,94 0,10 -0,40 0,46 -0,04 0,75 0,25 1,59 0,99 0,96 0,63 0,49 1,00 1,75 -1,05 2,47 -1,47 4,41 -3,41 0,89 0,39 0,99 -0,86 0.13 -0,37 0,54 -0,04 0,72 0,22 2,20 1,60 0,97 1,22 0,34 0.70 1,54 -0,84 3,27 -2,27 6,65 -5,65 0,91 0,41 1,40 -1,31 0,10 -0,40 0,44 -0,06 0,71 0,21 1,34 0,74 1,00 0,34 0,32 0,64 0,06 -0,14 1,21 0,21 3,70 -2,70 0,88 0,38 0,79 -0,65 0,14 -0,36 0,37 -0,13 0,83 0,33 1,08 0,48 1,00 0,08 0,45 0,92 0,20 0,00 0,83 0,03 1,34 -0,34 0,50 0,00 2,05 -1,05 1.00 0,50 0,34 -0,16 0,57 0,07 0,67 0,07 1,00 -0,33 0,25 0,51 1,03 -0,33 1,26 -0,26 1,56 -0,56 0,38 -0,12 36,23 -35,23 1,65 1.15 0,93 -0,43 0,21 -0,29 1,87 1,27 0,61 1,26 0,01 0,03 2,83 -2,13 3,25 -2,25 4,23 -3,23 0,77 0,27 21,17 -20,88 0,29 -0,21 0,94 -0,44 0,24 -0,26 3,32 2,72 1,00 2,32 0,03 0,05 1,88 -1,18 [c.113]