При анализе оборотных средств прежде всего устанавливают их величину. Для этого к собственным и приравненным к ним средствам (раздел А пассива баланса, строка 88) прибавляются устойчивые пассивы в размере, засчитываемом в покрытие норматива (строка 97 баланса), и из полученной суммы вычитают средства, не участвующие в обороте, — основные фонды и все внеоборотные активы (строка 15 баланса). [c.209]

В практике анализа оборотных средств раздельно вычисляются показатели оборачиваемости по товарно-материальным ценностям и отдельно по средствам расчета. [c.67]

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

Анализ хозяйственной деятельности промышленных предприятий приобрел строгую логическую последовательность, когда выявление условий и факторов производственного процесса стало предшествовать анализу оборотных средств и финансовых результатов. При этом анализировалась и обратная связь — воздействие финансового положения на выполнение производственной программы. [c.392]

В заключение приведем несколько положений, которые помогут в углубленном анализе оборотных средств. [c.329]

Задачи, основные направления и информационное обеспечение анализа оборотных средств Источники формирования оборотных средств Анализ обеспеченности оборотными средствами Анализ эффективности использования оборотных средств Система точно вовремя [c.201]

Задачи, основные направления и информационное обеспечение анализа оборотных средств [c.201]

В практике планирования, учета и анализа оборотные средства группируются по следующим признакам (см. рис. 8.1) [c.205]

IS. Каким образом проводится анализ оборотных средств [c.356]

Задача анализа оборотных средств — определение обеспеченности предприятия собственными оборотными и приравненными к ним средствами, степени рационального использования предоставленных предприятию средств, обоснованности и эффективности использования банковских кредитов и выявления состояния финансовой и расчетной дисциплины. [c.135]

Анализ оборотных средств [c.136]

Анализ оборотных средств предприятия следует начинать с проверки использования собственных оборотных средств. Собственными оборотными средствами предприятия считаются средства, выделенные государством в соответствии с утвержденным нормативом в постоянное пользование для обеспечения производственно-хозяйственной деятельности. Источниками собственных оборотных средств являются уставный фонд, бюджетное финансирование, направляемое на прирост норматива собственных оборотных средств, и прибыль предприятия. Оборотными средствами, приравненными к собственным, являются устойчивые пассивы —постоянная минимальная задолженность предприятия по предстоящим платежам (задолженность по заработной плате рабочим и служащим, органам социального страхования, минимальные остатки резерва предстоящих платежей и др.). [c.136]

Анализ оборотных средств в специальных фондах. Специальные фонды (специальные средства) и целевое финансирование мо- [c.148]

Заключительным этапом анализа оборотных средств на предприятии являются выявление резервов улучшения их использования и разработка мероприятий по их реализации. [c.164]

Основные задачи анализа оборотных средств — определение обеспеченности подрядной организации собственными оборотными и приравненными к ним средствами определение оборачиваемости оборотных средств (в целом и по отдельным элементам) изучение размещения и использования оборотных средств (прежде всего производственных запасов) исследование соблюдения расчетной дисциплины, состояния дебиторской и кредиторской задолженности использование банковского кредита. [c.304]

Анализ оборотных средств целесообразен при возникновении необ- [c.171]

Методика планирования и анализа оборотных средств на промышленном предприятии. [c.27]

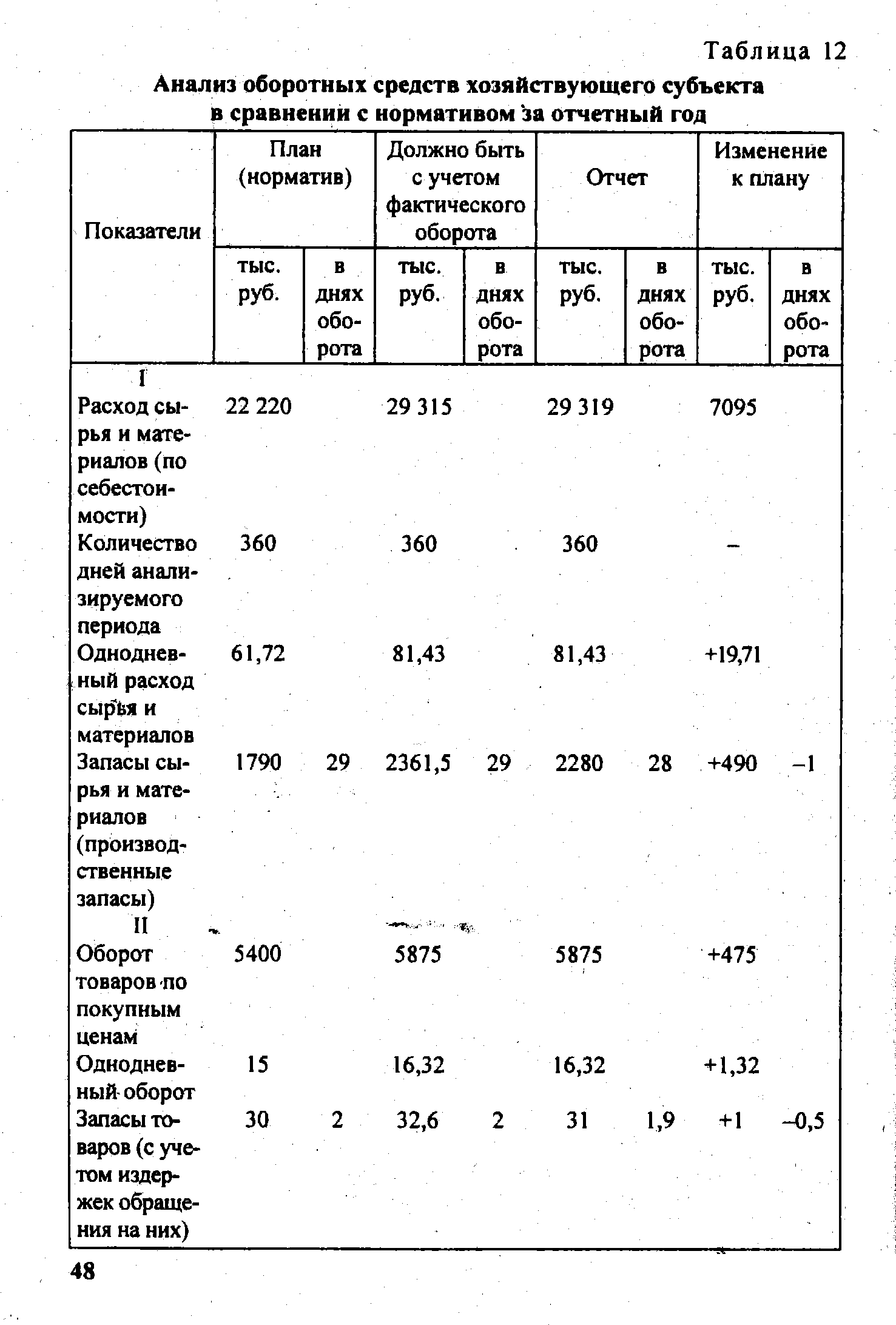

Анализ оборотных средств в сравнении с нормативом приведен в табл. 12. [c.47]

| Таблица 12 Анализ оборотных средств хозяйствующего субъекта |  |

| Таблица 5-Анализ оборотных средств предприятия |  |

Анализ оборотных средств. Оборотные средства предприятий и организаций общественного питания подразделяются на две группы нормируемые и ненормируемые оборотные средства. [c.228]

При анализе оборотных средств необходимо рассчитать наличие собственных и приравненных к ним средств в обороте и сравнить их с нормативом. Собственные средства предприятий и организаций показывают в итоге раздела I пассива баланса. [c.230]

Собственные оборотные средства, а также материальные ценности и финансовые ресурсы представляют собой важнейшую составную часть материально-технической базы и средств предприятия (объединения). В условиях полного хозрасчета каждое предприятие (объединение) обязано обеспечивать сохранность, эффективно использовать оборотные фонды, оборотные средства, добиваться ускорения их оборачиваемости. Рациональное использование оборотных средств и оборотных фондов имеет важное значение для дальнейшего повышения эффективности общественного производства. Чем выше оборачиваемость оборотных средств, тем выше эффективность производства. Этому способствует коренная перестройка системы материально-технического снабжения, развитие оптовой торговли средствами производства, переход от снабжения по лимитам и фондам к прямым связям между предприятиями-производителями и предприятиями-потребителями. Предприятиям (объединениям) предоставлено право свободного выбора партнеров для установления хозяйственных связей либо с производителями, либо с хозрасчетными базами оптовой торговли. Реализация этих мер открывает широкие возможности оперативного приобретения материалов, сырья, комплектующих изделий, инструментов и т. п., а также своевременного сбыта продукции при строгом соблюдении дисциплины поставок. Устойчивые прямые связи позволят сократить и оптимизировать запасы товарно-материальных ценностей. Рассматриваемые в данном разделе справочника методы расчета показателей связаны с нормированием и анализом оборотных средств, ускорением их оборачиваемости. Особо выделены показатели, характеризующие оборотные фонды промышленных предприятий (объединений), нормативы запасов различных товарно-материальных ценностей, время нахождения ресурсов на различных стадиях транспортировки и производства и т. д. Приведенные показатели широко используются при нормировании оборотных средств, разработке планов материально-технического снабжения органически связаны с показателями использования материальных ресурсов, проведением строжайшего режима экономии. [c.174]

Оборотные средства выражают в стоимостной форме оборотные фонды и фонды обращения, непосредственно влияющие на эффективность производства объединения и предприятия. Поэтому анализ оборотных средств имеет важное значение для повышения эффективности производства, оценки соблюдения принципов хозяйственного расчета, финансового состояния и платежеспособности предприятия. [c.192]

Анализ оборотных средств следует начинать с рассмотрения их состояния и распределения между сферами производства и обращения, а также между группами. нормируемых и ненормируемых средств. К нормируемым оборотным средствам в промышленности относятся остатки производственных запасов на складах и в пути, незавершенного производства и полуфабрикатов собственного. изготовления, расходов будущих периодов, готовой продукции и товаров на складах и в неоформленных отгрузках. В ненормируемые оборотные средства включаются денежные средства, товары отгруженные, и сданные работы, сроки оплаты которых не наступили, товары отгруженные, не оплаченные в срок покупателями, товары на ответственном хранении у покупателей ввиду отказа от акцепта и все виды дебиторской задолженности. [c.192]

Эти вопросы подробно рассматривались при анализе оборотных средств предприятия. Завершая рассмотрение анализа состояния расчетов, необходимо учесть, что такой анализ позволяет разработать конкретные меры по улучшению организации расчетов анализируемого предприятия. Рекомендации должны содержать предложения, направленные на укрепление договорной дисциплины. Следует также рекомендовать предприятиям воздействие на неаккуратных плательщиков путем применения аккредитивных форм расчетов или передачи неоплаченных ценностей на ответственное хранение. Рекомендации могут также включать меры по улучшению претензионной работы предприятия, неуклонному соблюдению [c.227]

В системе анализа оборотных средств структура является качественной их характеристикой, так как она отражает не только организационные особенности хозяйства, но и его специализацию. Такой анализ позволяет установить соответствие фактических остатков по балансу их плановой потребности на конец года, соотношение оборотных производственных фондов и фондов обращения, что в значительной степени определяет финансовое состояние колхоза. Анализ структуры оборотных средств позволяет судить о хозяйственной целесообразности фактических пропорций между элементами. Такой анализ осуществляется по ф. № 1-сх годового отчета (см. та-бл. 135). [c.286]

Анализ оборотных средств рекомендуется проводить в разрезе налитая собственных и приравненных к ним средств, обеспеченности ими подрядчика, использования нормируемых оборотных средств и определения оборачиваемости средств. Для анализа используется ф. № 1 (баланс). [c.385]

Анализ оборотных средств хозяйствующего субъекта в сравнении с нормативом за отчетный год [c.29]

Специальной группировки требует анализ расчетов — дебиторской и кредиторской задолженности. Группировка статей расчетов осуществляется по разным признакам характеру задолженности, срокам возникновения и взыскания. Анализ оборотных средств сопровождается группировкой их по сферам применения и срокам оборачиваемости. [c.19]

АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ [c.56]

Анализ оборотных средств предполагает исследование состава и структуры, источников образования и показателей эффективности их использования. [c.57]

В анализе оборотных средств основное место занимают запасы товарно-материальных ценностей. Оценка их производится обычно по средним фактическим ценам закупки. [c.126]

Дальнейший анализ оборотных средств предприятия проводится путем изучения динамики и состава оборотных средств по видам. Методика анализа состоит в сопоставлении суммы оборотных средств на [c.121]

При анализе оборотных средств прежде всего определяют наличие собственных оборотных и приравненных к ним средств, для чего из общей VVMU источников средств (тог И раздела пассива баланса, гр. > п 4 соответственно) вычитают сумму основных средств (фондов) и внеоборотных актинон (итог I радела актива баланса, гр. I или 2 еоотве стиенпо). Полученная в результате вычитания разность является величиной, выражающей наличие собственных оборотных и приравненных к ним средств у предприятия. Устойчивые пассивы в этом расчете принимаются в суммах, направляемых на покрытие норматива, т.е. берутся для расчета данные гр. 3 или 4 раздела I массива баланса. [c.217]

Различные издательства того времени выпускали в свет специальные работы по экономическому анализу. К ним относятся И. Ган-нопольский Проверка выполнения производственного плана промышленного предприятия (1944 г.), И. А. Шоломович Некоторые вопросы анализа оборотных средств промышленного предприятия (1942 г.) и др. [c.394]

Фащевский В.Н. Об анализе оборотных средств в условиях самофинансирования // Бух. учет. - 1988. - II. - С. 15-19. [c.121]

Анализ оборотных средств сводится в основном к определению состава и источников их формирования, изменения структуры в динамике, к изучению показателей, характеризующих использование оборотных средств (скорости оборота, сверхнормативных не прокредитованных банками остатков товарно-материальных цен ностей, сверхплановых запасов неустановленного оборудования, излишка или недостатка собственных оборотных средств по сравнению с нормативом, выполнения заданий по вовлечению в хозяйственный оборот материальных ресурсов). [c.337]

При анализе собственных оборотных и приравненных к ним средств следует определить размер привлеченных (заемных) средств в обороте орг-ции или, наоборот, отвлечение этих средств в ненормируемые активы. Сумма таких средств устанавливается как разность между имеющимися средствами в обороте и наличием собственных оборотных и приравненных к ним средств. При анализе оборотных средств, формируемых за счет аванса заказчиков и ссуд банка, необходимо проверить правильность установленного норматива, к-рый определяется при заключении договора подряда и определении суммы аванса, выдаваемого заказчиком. При этом учитывается неспижанпцаяся задолженность поставщикам за основные материалы. По общестроительным орг-циям норматив и аванс исчисляются, исходя из программы работ по генеральному подряду. Однако в балансе норматив указывается после исключения из него авансов, подлежащих передаче субподрядным орг-циям. Ссуды банка под сезонные накопления материалов и на другие цели в норматив не включаются, но принимаются в расчет при анализе оборотных средств. Вместе с этим надо иметь в виду, что часть установленного норматива предназначается на покрытие остатка аккредитивов, особых счетов и лимитированных чековых книжек. По конструкциям и деталям норматив исчисляется, исходя из предусмотренных договором сроков их завоза и установки в связи с тем, что потребность в этих ресурсах может быть на протяжении года неравномерной, норматив определяют но кварталам. [c.54]

Учет затрат на производство по статьям калькуляции обеспечивает контроль за снижением расходов и исполнением утвержденных смет на планируемый период. Однако надо знать не только целевое назначение затрат на производство (т. е. вести учет. затрат по статьям калькуляции), но и что именно расходуется на произзодство, и на какую сумму (т. е. надо группировать расходы тю экономическим элементам). Эта группировка едина и обязательна для применения в промышленности. Затраты на производство группируются по следующим элементам сырье и основные материалы (за вычетам возвратных отходов), в том числе покупные изделия и полуфабрикаты вспомогательные материалы топливо энергия заработная плата основная и дополнительная отчисления на социальное страхование, амортизация основных фондов прочие расходы. Эта классификация используется для составления сметы затрат на производство, т. е. перечня всех затрат в денежном выражении, для нормирования и анализа оборотных средств объединения и предприятия и исчисления в народнохозяйственном масштабе национального дохода, созданного в промышленности. [c.101]

Смотреть страницы где упоминается термин Анализ оборотных средств

: [c.431]Смотреть главы в:

Анализ баланса промышленного предприятия -> Анализ оборотных средств