ФОРМА РАСЧЕТОВ АККРЕДИТИВНАЯ - см. АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ. [c.811]

С точки зрения условий оплаты сделки . акцептная форма расчетов безакцептная форма расчетов аккредитивная форма расчетов плановые платежи [c.154]

Аккредитивная форма, предусматривающая оплату счетов по месту нахождения поставщика. Аккредитив предназначен для расчета с одним поставщиком. Эта форма расчетов выгодна поставщику, но замедляет оборачиваемость и ухудшает использование средств у покупателя. Поэтому она применяется весьма ограниченно как правило, только в случаях, предусмотренных договорами или условиями поставок, либо в качестве меры воздействия на неисправного плательщика. [c.252]

Таким образом, при аккредитивной форме расчетов платежи совершаются по месту нахождения поставщика в отличие от акцептной формы, при которой они производятся по месту нахождения плательщика. [c.252]

Аккредитивная форма расчетов применяется, во-первых, в тех отраслях народного хозяйства, для которых она установлена решением правительства и директивами министерств об условиях расчетов по договорам во-вторых, когда прием товаров должен производиться по месту нахождения поставщика в-третьих, когда она предусмотрена договорами между поставщиком и покупателями или же когда расчетные взаимоотношения между ними основаны на разовых и нерегулярных поставках. Наконец, аккредитивная форма расчетов может применяться в качестве санкции к покупателям, систематически задерживающим платежи по акцептной форме расчетов. [c.252]

При аккредитивной форме расчетов оплата товаров и услуг производится по местонахождению поставщика. [c.262]

Аккредитивная форма расчетов применяется по договоренности сторон, а также как санкция к неисправным плательщикам. Эта форма расчетов замедляет оборачиваемость оборотных средств, поэтому применяется сравнительно редко. [c.262]

Аккредитивную форму расчета применяют также при разовых поставках, при введении Госбанком для плохо работающих предприятий особого режима кредитования и расчетов. [c.311]

Государственный банк постоянно следит за платежеспособностью предприятия. Просрочка платежа говорит о серьезных недостатках в работе предприятий (невыполнение плана по выпуску продукции и производству -работ, по снижению себестоимости, качеству продукции и т. д.)- В подобных случаях Госбанк может применить определенные санкции, в частности перевести такие предприятия на особый режим кредитования и расчетов. В данном случае кредит предприятию выдается только под гарантию вышестоящей организации, а акцептная форма расчета заменяется аккредитивной. [c.338]

Аккредитивная форма расчетов — наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву) получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте. [c.222]

В чем различия аккредитивной и инкассовой форм расчетов В чем их преимущества и недостатки [c.240]

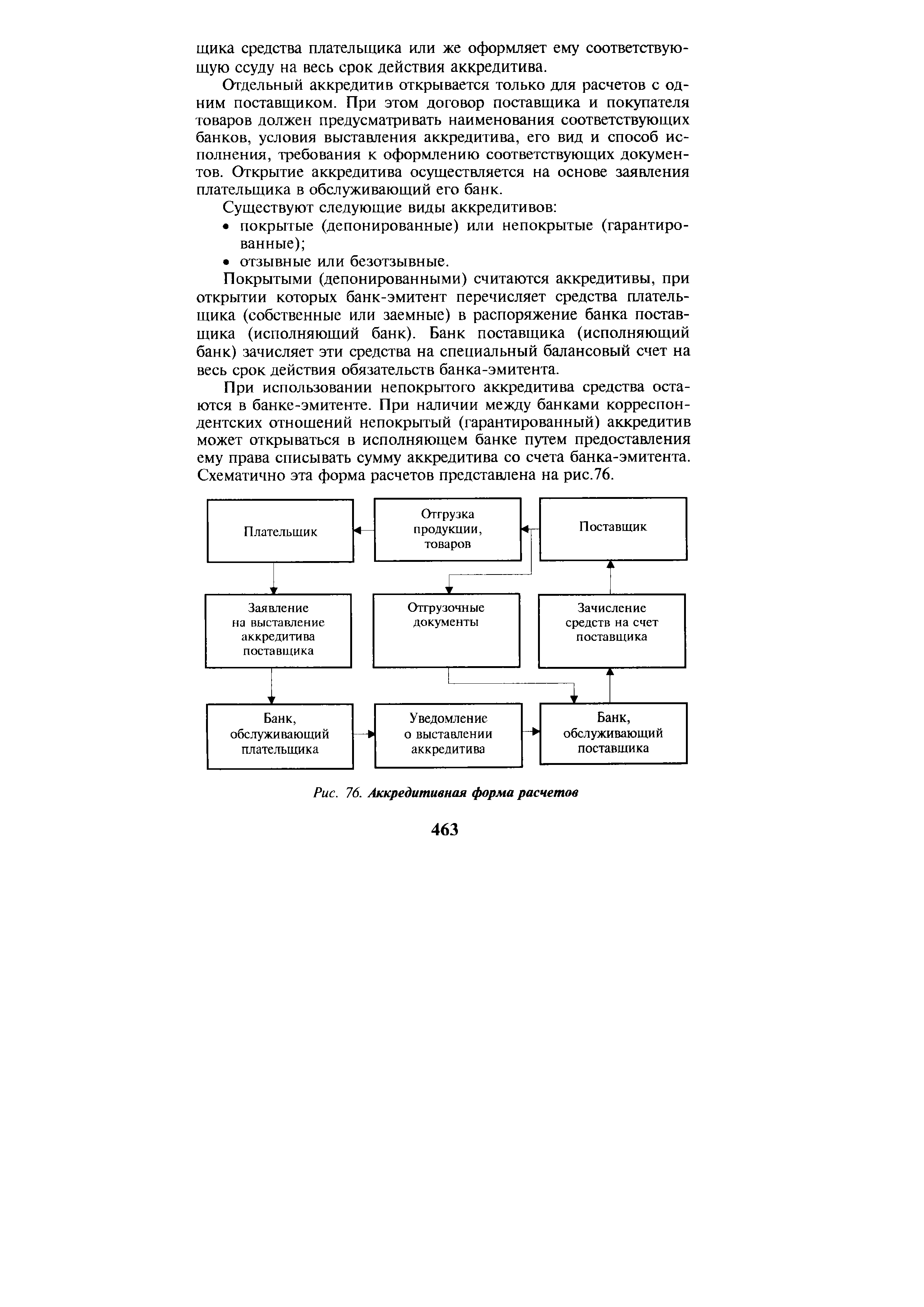

| Рис. 76. Аккредитивная форма расчетов 463 |  |

Недостаток аккредитивной формы расчетов заключается в замедлении оборачиваемости оборотных средств для плательщиков в связи с тем, что аккредитив выставляется на довольно значительный (до одного месяца) срок. [c.464]

Какие преимущества имеет аккредитивная форма расчетов и почему она широко применяется в международной торговле [c.252]

Содержание аккредитивной формы расчетов заключается в том, что плательщик и поставщик передают банкам, в которых они обслуживаются, функции по контролю за соблюдением условий договора в части сумм и сроков оплаты. В банке поставщика открывается специальный счет, на котором депонируются средства плательщика. Указанные средства бронируются на определенный срок, который устанавливается в основном договоре. После того как поставщик убеждается в том, что необходимые средства зарезервированы, он отгружает продукцию или выполняет соответствующие услуги или работы. Документы, свидетельствующие об отгрузке товаров или выполнении работ, представляются поставщиком в банк. Исполняющий банк проверяет соответствие отгрузки условиям аккредитива, и в случае полного соблюдения контракта денежные средства списываются непосредственно на счет поставщика. Документы, свидетельствующие об отгрузке продукции, исполняющий банк пересылает банку-эмитенту, откуда они попадают к покупателю. Выплаты с аккредитива могут осуществляться только в безналичной форме. [c.430]

Аккредитивная форма расчетов имеет несомненные достоинства. Поставщик получает дополнительные гарантии по своевременному получению оплаты от покупателя, поскольку, как правило, отгрузка товара или выполнение каких-либо работ поставщиком производится уже после получения извещения об открытии аккредитива. С другой стороны, банковское учреждение контролирует действия поставщика несмотря на то что соответствующие денежные средства забронированы, поставщик сможет получить их только при условии добросовестного исполнения договора в полном объеме и в соответствующие сроки. [c.431]

В современной практике используются несколько видов аккредитивной формы расчетов, возможность использования которых содержится в договоре банковского счета. При депонированном, или открытом, аккредитиве банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. Таким образом, необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Указанная форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения. [c.431]

Возможны и другие классификации аккредитивной формы расчетов, однако различия между ними в основном носят технический характер, т. е. касаются организации документооборота между контрагентами. По своей сути они представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитивных расчетов. [c.431]

На практике существуют и другие вариации аккредитивной формы расчетов. Например, при посреднических операциях применяется переводной аккредитив. Если поставщик реализует продукцию покупателю через своего представителя-посредника, в качестве средства платежа покупатель может использовать переводной аккредитив, при котором платежи осуществляются как в пользу посредника, так и в пользу основного поставщика. При этом перевод аккредитива может осуществляться только один раз. [c.432]

Договор купли-продажи (поставки), предусматривающий аккредитивную форму расчетов [c.433]

При упомянутых выше достоинствах аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами) существуют и значительные неудобства применения указанной формы на практике. Данные неудобства носят в основном технический характер и вызваны значительным документооборотом между банками и их клиентами. Указанная форма расчетов не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей имеется весьма существенный недостаток. Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средства. Аккредитивная форма расчетов является еще и самой дорогостоящей из возможных форм безналичных расчетов, поскольку за свои услуги по контролю за соблюдением условий контракта банк взимает комиссионное вознаграждение. [c.434]

Опишите достоинства и недостатки аккредитивной формы расчетов. [c.442]

Какой вид аккредитивной формы расчетов, по вашему мнению, является наиболее предпочтительным и почему [c.442]

В современной практике используются несколько видов аккредитивной формы расчетов, возможность использования которых содержится в договоре банковского счета. При депонированном, или открытом, аккредитиве банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. Таким образом, необходимые денежные средства списываются со счета пла- [c.211]

На практике существуют и другие вариации аккредитивной формы расчетов. Например, при посреднических операциях применяется переводной аккредитив. Если поставщик реализует продукцию покупателю через своего представителя-посредника, в качестве средства платежа покупатель может использовать переводной аккредитив, при котором платежи осу- [c.212]

Основными формами расчетов по товарным операциям являются акцептная, аккредитивная, платежными поручениями, чеками, векселями, путем плановых платежей. Применение той или иной формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем), за исключением случаев, когда правилами банка установлены обязательные формы расчетов. [c.367]

При аккредитивной форме расчетов учреждение банка по заявлению обслуживаемого им покупателя дает поручение иногороднему учреждению банка, обслуживающего поставщика, оплатить отгруженные поставщиком товарно-материальные ценности, работы или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении получателя. Сумму аккредитива банк покупателя депонирует на отдельном счете для последующего покрытия выплат поставщику по извещениям обслуживающего его банка. Аккредитив может выставляться и за счет ссуды банка. [c.368]

Аккредитивная форма расчетов применяется при эпизодических, разовых расчетах между поставщиком и покупателем. При аккредитивной форме расчетов продукция оплачивается по месту нахождения поставщика, вслед за ее отгрузкой, после предъявления поставщиком своему банку счетов и товарно-транспортных накладных, подтверждающих факт отгрузки товаров (и других документов, предусмотренных условиями аккредитива). [c.368]

В тех случаях, когда продавец сомневается в платежеспособности покупателя и требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится заранее перечислять деньги, аккредитивная форма расчетов может стать способом решения конфликта. [c.369]

В отличие от акцептной формы аккредитивная форма расчетов ведет к отвлечению, как бы замораживанию средств покупателей на период действия аккредитива до его фактического использования. Поэтому нецелесообразно применение аккредитивной формы расчетов с постоянными покупателями, своевременно производящими платежи по своим обязательствам. [c.369]

Аккредитивная форма расчетов. Расчеты по аккредитиву — это одна из широко используемых форм расчетов. Ее содержание заключается в том, что банк-эмитент, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием, обязуется произвести платежи получателю средств (оплатить, акцептовать или учесть переводной вексель дать полномочия другому исполняющему банку произвести платежи получателю средств, оплатить, акцептовать или учесть переводной вексель). [c.370]

Аккредитивная форма расчетов. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов1 аккредитив — это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив) или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива импортеру — четкое выполнение экспортером всех условий аккредитива. [c.219]

Схема аккредитивной формы расчетов сводится к следующему. Импортер представляет в банк заявление на открытие аккредитива. Банк импортера, открывший аккредитив, направляет аккредитивное письмо одному из своих корреспондентов в стране экспортера, назначая его авизующим банком и поручая ему передать аккредитив бенефициару. После получения открытого в его пользу аккредитива (как обеспечения платежа товара) бенефициар производит отгрузку товара, представляет документы, как правило, в авизующий банк, который пересылает их для оплаты банку-эмитенту. После проверки правильности оформления документов банк, открывший аккредитив, производит их оплату. Если документ соответствует условиям аккредитива, банк переводит деньги согласно инструкциям авизующего банка и выдает документы импортеру, который получает товар. Поступившая выручка зачисляется на счет экспортера. В соответствии с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), может быть назначен и авизующий банк, который в этом случае производит оплату документов экспортеру в момент их представления в банк, а затем потребует возмещения произведенного платежа у банка-эмитента (по непокрытым аккредитивам). Обычно если у исполняющего банка и банка-эмитента нет взаимных корреспондентских счетов, то в расчетах принимает участие третий (рамбурсирующий) банк, в котором открыты корреспондентские счета указанных банков. При открытии аккредитива банк-эмитент дает инструкции (рамбурсное полномочие) рамбурсирующему банку оплачивать требования исполняющего банка в течение срока действия и в пределах суммы аккредитива. [c.220]

Аккредитивная форма расчетов. Аккредитив представляет собой денежное обязательство банка, вьщаваемое им по поручению клиента (организации) в пользу контрагента последнего по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия произвести такой платеж другому банку при условии предоставления ему поставщиком документов, предусмотренных аккредитивом, а также при выполнении других условий аккредитива. [c.462]

При упомянутых выше достоинствах аккредитивной формы расчетов (гарантия исполнения обязательств контрагентами) существуют и значительные неудобства применения указанной формы на практике. Данные неудобства носят в основном технический характер и вызваны значительным документооборотом между банками и их клиентами. Указанная форма расчетов не позволяет в короткие сроки произвести оплату и поэтому для обеспечения текущей хозяйственной жизни предприятия не используется. Помимо технических сложностей имеется весьма существенный недостаток. Как правило, в хозяйственной практике используется покрытый аккредитив, т. е. аккредитив, при использовании которого у плательщика на время действия контракта из оборота отвлекаются значительные денежные средст- [c.215]

Смотреть страницы где упоминается термин Формы расчетов аккредитивная

: [c.427] [c.459] [c.216]Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.278 , c.279 ]

Бухгалтерский учет (1982) -- [ c.328 , c.329 ]