По источникам формирования различают собственные, приравненные к ним п заемные оборотные средства. [c.43]

Заемные оборотные средства образуются за счет краткосрочных ссуд Госбанка на покрытие временной потребности в средствах, вызванной причинами, не зависящими непосредственно от работы химического предприятия Источником покрытия временной нехватки средств у анализируемого предприятия могут быть также средства других предприятий, временно передаваемые ему при внутриведомственном перераспределении оборотных средств, а также суммы имеющейся у предприятия кредиторской задолженности. [c.217]

Дополнительная потребность в оборотных средствах покрывается краткосрочными кредитами Госбанка, которые называются заемными оборотными средствами. [c.322]

Заемные оборотные средства предоставляются Госбанком на ограниченный срок с обязательным возвратом. Они предназначаются на потребности, обусловленные сезонными процессами производства, для заготовления материалов и сбыта продукции, на финансирование ценностей в пути и различные временные нужды. Кроме собственных оборотных средств, выделенных предприятию в постоянное пользование, в обороте у него имеются средства, формально ему не принадлежащие, но в силу действующего порядка расчетов постоянно находящиеся в обороте предприятия. [c.322]

Заемные оборотные средства не нормируются. [c.324]

Заемные оборотные средства - берутся под проценты в государственных или коммерческих банках. Эти заемные средства могут быть краткосрочными и долгосрочными. [c.63]

Показателем, характеризующим соотношение собственных и заемных средств, является коэффициент финансирования (КФ), который определяется отношением собственных оборотных средств (Ос) к заемным оборотным средствам (Оз) [c.64]

Анализ использования оборотных средств дает возможность установить наличие собственных и заемных оборотных средств, их излишек или недостаток по сравнению с утвержденными нормативами, размещение и оборачиваемость. [c.321]

Второй показатель характеризует уровень рентабельности отношением прибыли от сдачи работ к их себестоимости. Себестоимость работ характеризует потребленные средства производства. Поэтому почти 90 % себестоимости с учетом амортизации состоит из авансируемых (собственных или заемных) оборотных средств на текущие расходы. Отсюда уровень рентабельности будет характеризовать только часть общей суммы средств производства. В то же время К- Маркс считал, что продолжительность одного оборота всех средств производства является вторым по значению (после органического строения капитала) фактором, влияющим на уровень эффективности производства. [c.340]

Большое значение на предприятии должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Финансовые службы осуществляют постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита. В осуществлении контрольно-аналитической работы большую помощь оказывает бухгалтерия, совместно с которой проверяется правильность составления смет, расчет окупаемости капитальных вложений, анализируются все виды отчетности, контролируется соблюдение финансовой и плановой дисциплины. [c.243]

На уровень издержек обращения влияют субъективные и объективные факторы. К субъективным относятся факторы, которые непосредственно связаны с деятельностью организации объем и структура товарооборота, использование собственного и заемного оборотного капитала, торговой площади, торгово-технического оборудования, транспортных средств, условия формирования и оплаты труда работников и др. [c.430]

Чтобы совместить движение собственных и заемных оборотных средств с реальным движением запасов и, кроме того, избежать употребления бухгалтерского инструментария (дебет и кредит, активные и пассивные счета), составим экономический баланс оборотных нефинансовых средств (см. табл. 3.2). [c.119]

Заемные оборотные средства формируются в виде банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. Часть из них платная (кредиты и займы), другая - бесплатная (кредиторская задолженность). [c.208]

Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане (стратегия финансирования). В разных странах используются различные соотношения между собственным и заемным капиталом. В России применяют соотношение 50/50, в США -40/60, а в Японии - 30/70. [c.208]

Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. [c.208]

Заемные оборотные средства - кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. [c.334]

Заемные оборотные средства [c.305]

Оборотные средства в системе производственно-технического-обслуживания и комплектации планируются для образования необходимых запасов материальных ресурсов и обеспечения обращения средств производства. За УПТОК закрепляются собственные оборотные средства, выделяемые объединениями, и ему предоставляются заемные оборотные средства. Величина собственных оборотных средств составляет примерно 35% всех оборотных средств. Заемные оборотные средства УПТОК получает в форме краткосрочных кредитов Государственного банка, удельный вес которых составляет около 65% всех оборотных средств. Задачей УПТОК является наиболее рациональное-использование выделенных оборотных средств, ускорение их оборачиваемости. Известно, что чем скорее оборачиваются оборотные средства, тем лучше используются имеющиеся материальные ресурсы. Одной из основных причин замедления обора- [c.130]

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. [c.188]

Наличие собственных оборотных средств, их сохранность, соотношение между собственными и заемными оборотными средствами характеризуют степень финансовой устойчивости предприятия, его положение на финансовом рынке, возможности дополнительной мобилизации финансовых ресурсов с помощью выпуска ценных бумаг. В условиях административно-командной системы управления финансовой устойчивости субъекта хозяйствования не уделялось должного внимания, так как существовавшая в то время система государственной финансовой помощи ни при каких обстоятельствах не допускала его банкротства. Предоставляя бюджетные ассигнования на капитальные вложения, списывая просроченную задолженность предприятий банкам, разрешая выделять хозяйствам отраслевые финансовые ресурсы на восполнение недостатка оборотных средств, государство не допускало, чтобы предприятие оказалось в положении несостоятельного должника даже при низкой эффективности производства и наличии огромных потерь от бесхозяйственности. [c.83]

Заемными оборотными средствами управления магистральными нефтепродуктопроводами пользуются в виде ссуд в порядке и на условиях, предусмотренных уставом Государственного банка СССР и решениями правительства. [c.231]

Заемные оборотные средства, представляющие в основном кредиты Госбанка, используются для обеспечения потребности в средствах сверх минимальной для создания сезонных запасов материальных ценностей, образования сверхнормативных запасов по причинам, не зависящим от объединения. [c.68]

Доля собственного капитала в оборотных средствах — коэффициент обеспеченности собственными средствами (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств. Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности собственными оборотными средствами, необходимыми для ее финансовой устойчивости. [c.258]

Это обобщающий показатель. В международной практике считается, что общая сумма задолженности не должна превышать суммы собственных средств. Следовательно, если ДСП больше 0,5, то финансовую деятельность предприятия за счет заемных средств можно считать допустимой, т.е. предприятие имеет право на получение кредита. Этот показатель используется в качестве дополнительного при недостаточной ясности в анализе собственных и заемных оборотных средств. [c.428]

Показатели формирования собственных и заемных оборотных активов [c.152]

Заемные оборотные средства формируются за счет банковских кредитов и займов, а также за счет части кредиторской задолженности. Одни предоставляются организации в основном на платной основе (кредиты и займы), другие формируются на бесплатной (часть кредиторской задолженности под оборотные средства). [c.170]

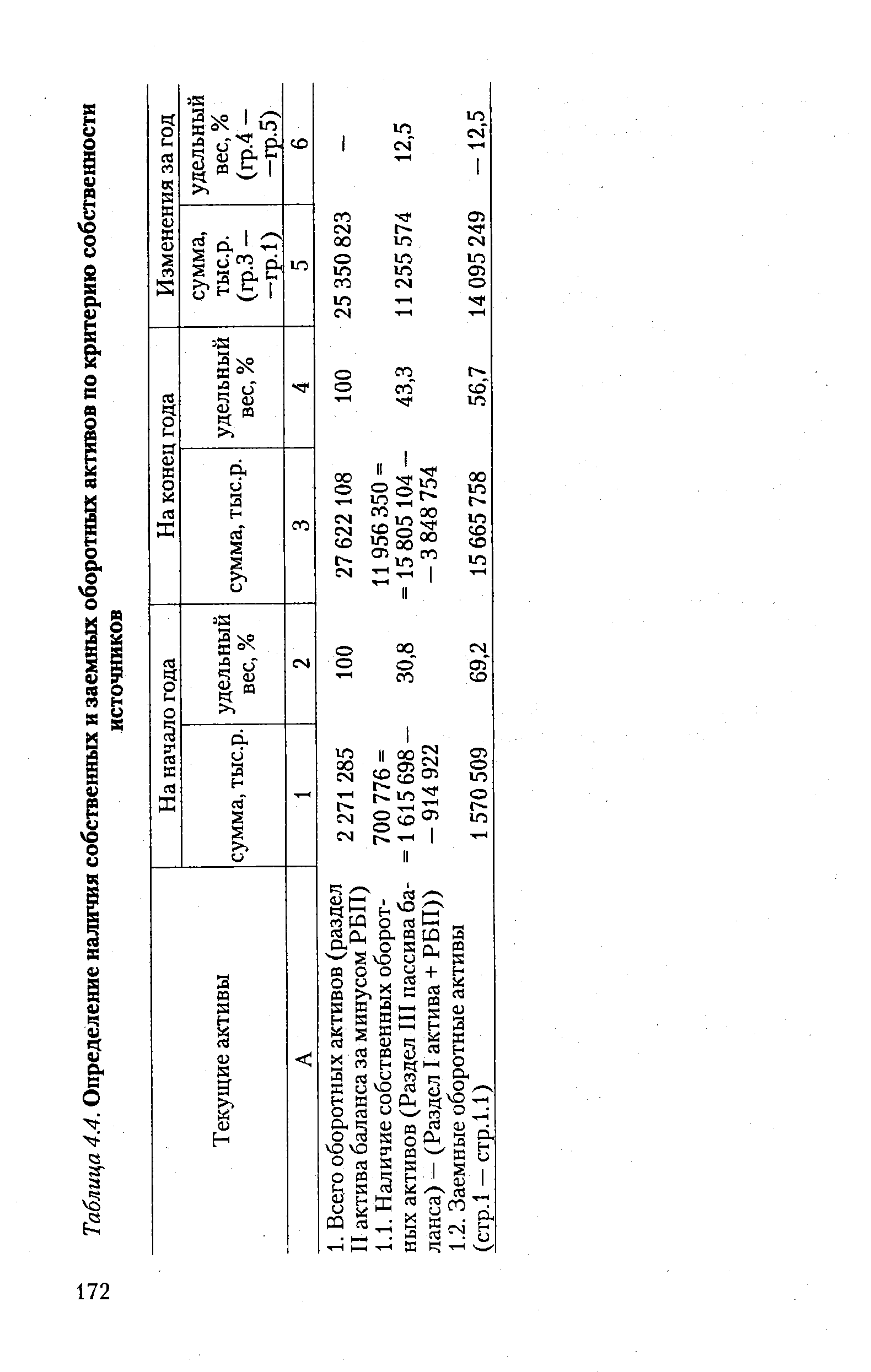

По данным табл. 4.4 определяется наличие собственных и заемных оборотных активов. [c.171]

| Таблица 4.4. Определение наличия собственных и заемных оборотных активов по критерию собственности |  |

Анализ данных табл. 4.4 показывает, что в анализируемой организации заемные источники формирования оборотных средств занимают большой удельный вес. На начало года их доля в общей величине составила 69,2 %, а на конец — 56,7 %. Увеличение заемных оборотных активов за счет краткосрочных обяза- [c.174]

Задание 4. По данным баланса (приложение 4.1) и в соответствии с табл. 4.4 определить наличие собственных и заемных оборотных активов, провести анализ их структуры. Выводы обосновать. [c.204]

Для полного покрытия ТФП необходимы достаточные для этого ресурсы и прежде всего оборотные средства. Текущие финансовые потребности выступают как текущая потребность предприятия в собственных и заемных оборотных средствах для финансирования текущей деятельности. Не ТФП выступают экономической и финансовой категорией, а оборотные средства предприятия. Правильное понимание рассматриваемых потребностей непосредственно связано с денежным обо- [c.94]

Соотношение между собственными и заемными оборотными средствами в большей степени определяется движением платежей и поступлений денежных средств. К платежам относятся обязательства предприятия перед поставщиками, банком, государственным бюджетом, рабочими и служащими, транспортными организациями и т.п., а к поступлениям денежных средств - поступления от покупателей продукции, банка, министерства и т.п. Так как и платежи, и поступления денежных средств носят случайный характер, то можно сказать, что соотношение между собственными и заемными средствами должно зависеть от статистических характеристик процессов платежей и поступлений средств на предприятие. [c.97]

Все сказанное выше позволяет следующим образом сформулировать задачу определения оптимального соотношения между собственными и заемными оборотными средствами. [c.97]

Исходя из известных значений величин платы за кредит (банковская процентная ставка за кредит) и платы за собственные средства предприятия (например, плата в государственный бюджет за каждый рубль собственных оборотных средств), уровня оборотных средств на начало года и статистических характеристик процессов платежей и поступлений, выбрать в каждом периоде уровень собственных и заемных оборотных средств, чтобы общие издержки формирования оборотных средств за весь интервал планирования были минимальны. [c.97]

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается кредитом и другими источниками. [c.26]

Анализ финансового состояния предприятия является заключительной частью аналитической работы по изучению его про изводсугвеннс-хозяйственной деятельности. В процессе его про ведения устанавливается эффективность использования предприятием имеющихся н его распоряжении денежных средств, предоставленных ему государством для выполнения производственного задания, изучается процесс формирования собственных и заемных оборотных средств, рассматривается состояние финансово-кредитной и платежно-расчетной дисциплины, устанавливается платежеспособность предприятия и пути ее постоянного укрепления. [c.201]

По источникам образовании различают собственные и при равненние к собственным оборотные средства, постоянно находящиеся в производственном обороте, заемные оборотные сред ства (ссуды банка) и привлеченные со стороны (средства по станщнков, временно находящиеся з обороте предприятия, другая кредиторская задолженность и т. п.). [c.215]

Источником оборотных средств, приравненных к собственным, является устойчивая кредиторская задолженность буровой организации (неснижаемая задолженность по заработной плате, устойчивая часть задолженности по взносам на социальное страхование, часть резерва предстоящих платежей и др.). Заемными оборотными средствами буровые организации пользуются в виде ссуд в порядке и на условиях, предусмотренных Уставом Государственного банка СССР и решениями правительства. [c.57]

Еще до принятия указанного закона Правительством Москвы были одобрены предложения Московской лизинговой компании об организации лизинга малых предприятий под ключ . Суть данной формы лизинга заключается в сдаче во временное пользование или долгосрочную аренду созданного арендодателем (при необходимости по согласованию с будущим арендатором) малого предприятия, подготовленного к началу самостоятельной хозяйственной деятельности. Минимальный набор имущественного комплекса включает в себя производственные помещения и/или земельные участки, технологию и оборудование. При необходимости он может быть дополнен запасами сырья и материалов, ноу-хау и заемными оборотными средствами. По окончании лизингового соглашения арендатор вправе выкупить малое предприятие по остаточной стоимости. В целях реализации данных предложений отмеченным распоряжением Москомимуществу поручено начиная с 1994г. ежеквартально выделять в каждой префектуре города на правах аренды не менее пяти помещений (общей площадью по городу 15 000 кв2 в квартал) для вновь создаваемых под ключ предприятий малого бизнеса, а Московской лизинговой компании предоставлено приоритетное право размещения на предприятиях города, имеющих в уставном капитале долю собст- [c.374]