Стратегия финансирования в 80-е годы [c.227]

С начала 80-х годов стратегия финансирования явно поляризовалась и произошла диверсификация финансовых источников. В табл. 16 сравниваются основные источники капиталов в 70-е и 80-е годы. В 70-е годы банковские займы стояли на первом месте. Однако в 80-е годы на первое и второе места вышли два типа внутреннего финансирования, и стало очевидным преимущество нераспределенной прибыли (внутренние акции и конвертируемые облигации по существующим ценам). [c.230]

Управление оборотным капиталом. Политика предприятия в области оборотного капитала. Виды стратегии финансирования текущих активов. Компоненты оборотного капитала. Оценка оборотного капитала. Принятие решений о структуре оборотных средств и краткосрочной кредиторской задолженности значение управления оборотными активами очередность сроков финансирования сумма оборотных средств решения о соотношении кредиторской задолженности и оборотных средств. [c.471]

Портфельные инвестиции — финансовые вложения в ценные бумаги различных сегментов рынка капитанов. Портфельная стратегия подчинена внутренней стратегии финансирования. Она приводит к перекрестному владению акциями юридическими лицами. [c.225]

Бизнес-план производственного предприятия. строится по следующей примерной схеме, включающей следующие разделы введение-резюме цель производства — перечень выпускаемых товаров (их отличия и преимущества по сравнению с продукцией других производителей) оценка рынка сбыта (поиск необходимой информации и ее анализ) конкурентоспособность по основным параметрам (объем производства и продажи, качество продукции, уровень цен, средняя прибыль) стратегия маркетинга план производства (производственные мощности, сырьевые ресурсы, кадры) организационные принципы (производственные службы, их координация, взаимодействие и подконтрольность) правовой статус предприятия (особенно вновь организуемого — частное или коллективное владение, кооператив, совместное предприятие и др.) коммерческий риск и меры, его ограничивающие (профилактика, страхование) финансовый план (включающий данные о реализации продукции, о доходах и расходах, денежной выручке и других поступлениях, баланс активов и пассивов, аналитический расчет безубыточности) стратегия финансирования (ожидаемый возврат вложений) товарно-материальное обеспечение полученных кредитов, получение прибыли не ниже среднеотраслевой нормы. [c.35]

В финансовом менеджменте широко используются различные виды моделей. В широком смысле модель представляет собой любой образ, мысленный или условный аналог какого-либо объекта, процесса или явления, используемый в качестве его заместителя или представителя . Известны различные классификации моделей в экономике в частности, весьма распространены дескриптивные, нормативные и предикативные модели, жестко детерминированные и стохастические модели, балансовые модели и др. Модели применяются для описания имущественного и финансового положения предприятия, характеристики стратегии финансирования деятельности предприятия в целом или отдельных ее видов, управления конкретными видами активов и обязательств, прогнозирования основных финансовых показателей, факторного анализа и др. Достаточно подробную характеристику аналитических методов и моделей можно найти в специальной литературе (см., например, [Ковалев, 2001]). [c.322]

После составления этого прогноза определяют стратегию финансирования предприятия, суть которой заключается в следующем [c.267]

Эти очевидные замечания и объясняют отчасти распространенность моделей управления запасами, что имеет место особенно в крупных компаниях с налаженным и жестко структурированным производственно-технологическим процессом. Независимо от того, используются формализованные модели или нет, руководители любой компании осознанно или интуитивно следуют некоторым принципам управления запасами, выбирая тем самым стратегию финансирования запасов. Эти принципы предполагают ответ на два вопроса а) какова должна быть структура источников запасов б) каков должен быть объем запасов [c.447]

Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане (стратегия финансирования). В разных странах используются различные соотношения между собственным и заемным капиталом. В России применяют соотношение 50/50, в США -40/60, а в Японии - 30/70. [c.208]

Результаты анализа распределения и использования при-были применяются при разработке финансового плана и выборе стратегии финансирования предприятия. [c.403]

Лимитирование финансовых средств для инвестиций — фиксированный потолок годового объема капитальных вложений, который приводит фирму к лимитированию инвестиций в капитал. Лимитирование финансовых средств имеет место всякий раз, когда есть бюджетный потолок, или ограничение на объем средств, которые могут быть инвестированы на протяжении определенного периода, например года. Эти ограничения часто применяются во многих фирмах, в частности в тех, которые придерживаются стратегии финансирования всех потребностей за счет внутренних источников. Другим примером лимитирования инвестиций является случай, когда филиалу крупной компании разрешаются капитальные вложения в пределах установленного бюджетного потолка инвестиции вне этих пределов не контролируются руководством этого филиала. При лимитировании ин- [c.365]

Раздел Финансовый план содержит баланс денежных доходов и расходов, таблицу доходов и затрат, сводный баланс активов и пассивов, стратегию финансирования, оценку деятельности фирмы по основным финансовым показателям. Баланс денежных расходов и поступлений позволит узнать, сколько денег необходимо вложить в бизнес с разбивкой по времени, проверить синхронность поступления и расходования денежных средств, оценить будущую ликвидность предприятия (ликвидность — способность своевременно погашать обязательства перед кредиторами за счет средств, находящихся на расчетном счете). [c.580]

Стратегии финансирования оборотных активов [c.227]

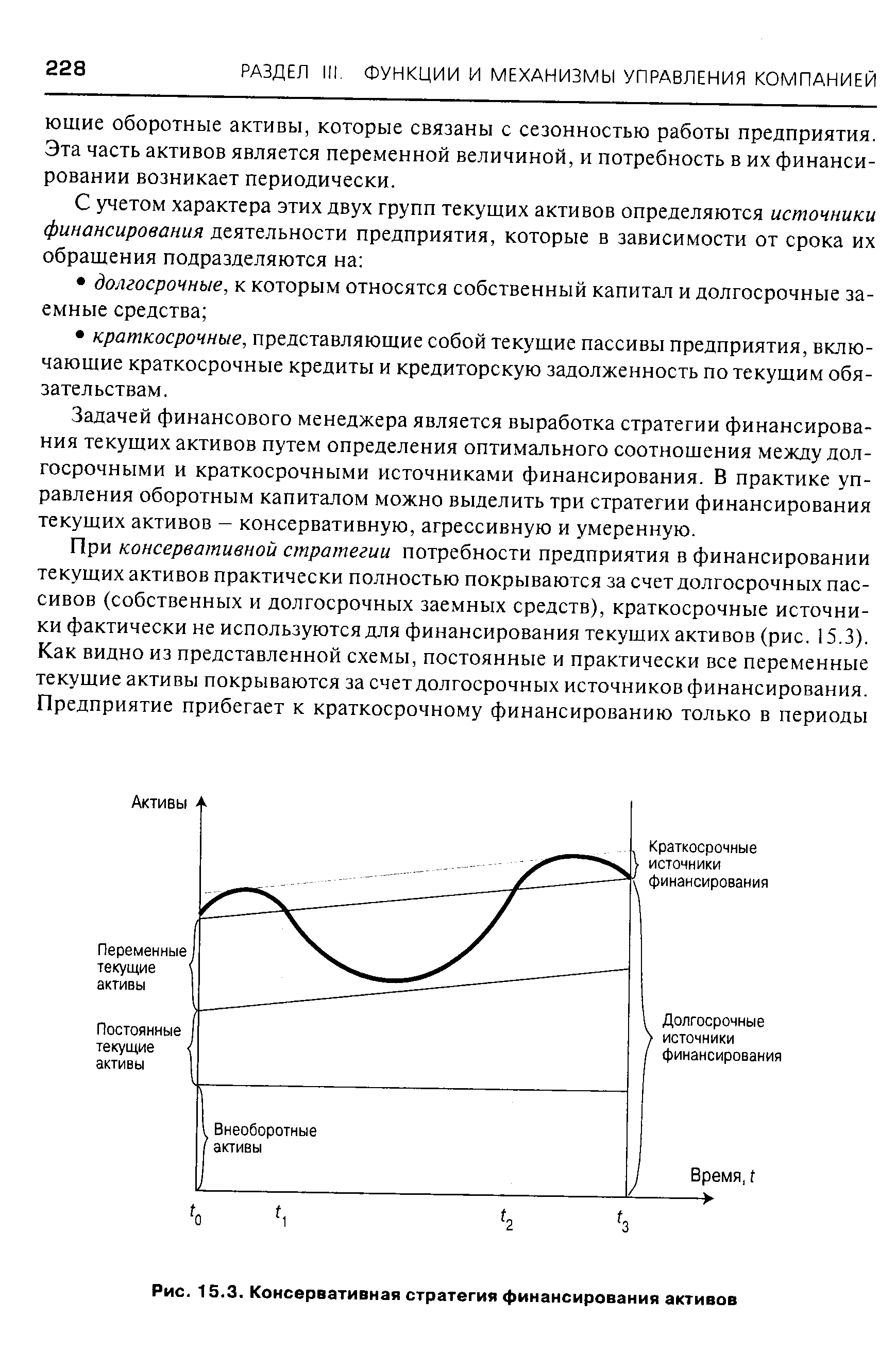

Задачей финансового менеджера является выработка стратегии финансирования текущих активов путем определения оптимального соотношения между долгосрочными и краткосрочными источниками финансирования. В практике управления оборотным капиталом можно выделить три стратегии финансирования текущих активов — консервативную, агрессивную и умеренную. [c.228]

| Рис. 15.3. Консервативная стратегия финансирования активов |  |

Как видим, различное сочетание стратегий финансирования и управления текущими активами обеспечивает разную величину ЧОК. Затемненные прямоугольники в таблице показывают, что сочетание соответствующих стратегий является нецелесообразным, так как риск потери платежеспособности не перекрывается соответствующим эффектом. Эти стратегии плохо сочетаются друг с другом. Светлые прямоугольники показывают, что данные стратегии могут сочетаться в частности, умеренная стратегия управления текущими активами сочетается со всеми видами стратегий финансирования, а умеренная стратегия финансирования может сочетаться со всеми стратегиями управления активами. Наилучший вариант — сочетание умеренных стратегий, при которых величина ЧОК является оптимальной, что приводит к росту как прибыли, так и стоимости компании. [c.231]

В чем преимущества и недостатки каждой из стратегий финансирования активов компании [c.241]

Теперь мы рассмотрим эту проблему с другой стороны. Исходя из данного портфеля реальных активов фирмы и данной инвестиционной стратегии на будущее, определим, какова наилучшая стратегия финансирования. Для этого проведем сравнительный анализ различных альтернативных способов финансирования. Например, зададимся вопросами [c.309]

Во-вторых, занимаясь привлечением, а не вложением средств, труднее как "сделать", так и потерять деньги, независимо от того, толковые или бестолковые стратегии финансирования вы используете. Иначе говоря, трудно найти схемы финансирования, чистые приведенные стоимости которых значительно отличались бы от нуля. В этом проявляется сущность конкуренции. [c.311]

Финансовый план 8.1. Стратегия финансирования [c.444]

Финансовый план и стратегия финансирования [c.478]

Стратегия финансирования, самоокупаемость, прибыль [c.629]

Стратегия финансирования. Это - заключительный сводный раздел бизнес-плана. На основе прогнозов финансовых показателей разрабатывается прогноз источников средств для осуществления планируемого бизнеса. Этот раздел должен дать ответы на следующие вопросы [c.152]

Стратегия финансирования функциональных стратегий и крупных программ. [c.104]

Качество стратегии финансирования С6 низкий средний высокий D61 D62 063 см. табл. 12 [c.88]

Портфельная стратегия предприятия подчинена внутренней стратегии финансирования. Она приводит к перекрестному владению акциями юридическими лицами. Это явление широко используется во многих зарубежных корпорациях, связанных между собой партнерскими отношениями и взаимным участием в капитале. При перекрестном владении акциями на первый план выходит объединенный контроль над управлением, стратегией развития, инвестиционными решениями. Такое владение акциями поддерживает их стабильный рыночный курс, деловое сотрудничество между корпорациями, согласованную политику. Корпорации, покупающие акции других корпораций, действуют по взаимной договоренности, обеспечивающей стимулирование накопления акционерного капитала. Создается своего рода самоокупающаяся олигопальная структура, в которой совершенно не обязательно владеть контрольным пакетом акций для влияния и взаимодействия. Такая система перекрестного владения акциями укрепляет позиции акционеров. [c.209]

Компания Ipanema Swim Suit должна выбрать одну из трех стратегий финансирования, которые различаются очередностью. Для каждой стратегии задана некоторая информация о годовых затратах на выплату процентов, годовых издержках по размещению займов и ожидаемых издержках из-за дефицита денежных средств. На основании данных таблицы выберите лучшую стратегию. Почему сумма издержек изменяется с изменением стратегии [c.238]

Первый При заданных выше условиях стратегия финансирования компании выгля- [c.810]

Стратегия финансирования (способы обеспечения полной окупаемости затрат по производству продукции, развитию предприятия за счет собственных источников с привлечением на возвратной основе заемных средств (ссуды и кредиты). [c.78]