Инструкцией по планированию, учету и калькулированию себестоимости добычи нефти и газа (утвержденной приказом МНП от 6 ноября 1973 года № 553), предусмотрено при планировании себестоимости и анализе ее фактического уровня влияние технико-экономических факторов на размер затрат и их изменение. В период, предшествующий разработке плана, и после окончания хозяйственного года анализ должен носить комплексный характер. [c.149]

Анализ отчета о движении денежных средств — третьего важнейшего финансового отчета, подлежащего анализу. Из названия отчета следует, что эта модель хозяйственных операций предприятия показывает, как оно получает и использует свои денежные ресурсы без учета начисленных, но невыплаченных (или неполученных) сумм. Отчет о движении денежных средств отражает приток и отток денежных средств, подразделяемых на операционные фонды, инвестиционные фонды и финансовые операции. Как и отчет о доходах, этот документ отражает динамику движения средств обычно за хозяйственный год. [c.153]

В России учетный, или финансовый, год соответствует календарному, т. е. с 1 января по 31 декабря. На Западе многие фирмы используют естественный хозяйственный год вместо календарного. [c.183]

Признание убытка из-за снижения текущих рыночных цен материальных запасов и отражение его на счете переоценки не изменяют учетной стоимости материальных ценностей на счете Материалы . Изменение цен на многие сотни и тысячи наименований трудоемкая и обременительная работа, которую нецелесообразно осуществлять при каждой переоценке материальных запасов. В следующем отчетном периоде начальные остатки материальных ценностей, выданные со склада, отражаются по кредиту счета Материалы по тем учетным ценам, по которым продолжается организация текущего учета материальных запасов. Производственная себестоимость продукции (работ, услуг), выпущенной в следующем отчетном периоде, из-за этого будет завышена на сумму, равную убыткам от снижения рыночной стоимости материальных запасов, отраженную в конце предыдущего отчетного периода. Для исключения этого завышения сумма, отнесенная в прошлом году на кредит счета Переоценка активов , сторнируется в начале текущего года по дебету счетов Общепроизводственные, общехозяйственные расходы и кредиту счета Переоценка... . Такая проводка оправдывается предположением, что все переходящие материальные запасы будут полностью израсходованы в текущем хозяйственном году. На практике часто так и происходит. [c.501]

Какие счета открываются на каждый хозяйственный год, а какие — на все время деятельности организации [c.25]

Как известно, в начале хозяйственного года, который начинается 1 января и заканчивается 31 декабря, такие счета, как 80 Прибыли и убытки и 81 Использование прибыли (по новому Плану счетов — счет 99 Прибыли и убытки ) начинаются с нулевого сальдо. Для того чтобы обнулить эти счета, с них один раз в конце каждого года полностью списываются остатки, или, говоря бухгалтерским языком, они закрываются. Таким образом, чистая прибыль, полученная предприятием, должна быть распределена, а в бухгалтерской отчетности — показаны направления ее использования, т.е. баланс должен предстать в реформированном виде. [c.29]

Под реформированием понимается выявление чистой прибыли (непокрытого убытка) организации за отчетный год и распределение ее между акционерами (участниками) на нужды резервирования или дальнейшего развития производства. В результате, по состоянию на 1 января следующего за отчетным годом, цифра размера полученной в уходящем году прибыли отсутствует, а есть лишь строка, показывающая ее использование, т.е. куда и на какие цели она была израсходована. Отдельно показывается сумма неиспользованной прибыли прошлого года. Поэтому каждый новый хозяйственный год начинается с нового цикла получения прибыли. [c.29]

СХЕМА ВЗАИМОДЕЙСТВИЯ СЧЕТОВ ГЛАВНОЙ КНИГИ И БАЛАНСА ПРИ ЗАВЕРШЕНИИ УЧЕТНОГО ЦИКЛА ХОЗЯЙСТВЕННОГО ГОДА И АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ [c.135]

Согласовав с руководителем учетную политику на следующий хозяйственный год, бухгалтер из полученной прибыли формирует резервы по таким счетам, как [c.142]

Следующим этапом начала нового учетного цикла хозяйственного года является необходимость по прошествии месяца с начала нового года рассмотреть обороты по счетам, которые в соответствии с принципом равномерности должны быть списаны на затраты по итогам первого месяца, — например, по счетам 26 Общехозяйственные расходы и 31 Расходы будущих периодов (согласно новому Плану счетов — 97 Расходы будущих периодов ). [c.143]

Учетная политика следующего хозяйственного года, как правило, вызывает много вопросов у ревизора и у налоговой службы. Хотя ее основное назначение носит далеко не отчетный характер, в отечественной практике сложился формальный подход к этому разделу бухгалтерского учета. Бухгалтеры составляют приказ об учетной политике, обычно автоматически перенося в него положения соответствующей инструкции. [c.143]

Экономическое содержание учетной политики заключается в отражении через нее не только специфики деятельности вашей фирмы. Поскольку, как известно, в условиях рынка экономическому анализу и прогнозированию финансовой ситуации придается особое значение, для каждого предприятия должен составляться свой уникальный план предвидения будущего хозяйственного года. [c.144]

Эта необоснованность приводит к принципу учетного периода бухгалтерский учет измеряет деятельность за конкретный промежуток времени, называемый учетным периодом. В России учетный и финансовый год соответствует календарному, то есть с 1 января по 31 декабря. На Западе многие фирмы используют естественный (сезонный) хозяйственный год вместо календарного. Российские предприятия для текущего анализа хозяйственной деятельности, а также для обеспечения контроля со стороны налоговых служб составляют ежеквартальные (или ежемесячные) финансовые отчеты. [c.28]

Определенный период — временной отрезок, за который показатели должны быть представлены в бухгалтерской отчетности. Пользователи отчетности устанавливают ее периодичность, предопределяя тем самым и длительность временного интервала, в течение которого не должны закрываться синтетические счета. Этот временной интервал образует учетный цикл, который может продолжаться день, неделю, месяц, квартал, год. Обычно учетный цикл связывают с календарным, иногда с хозяйственным годом, а в ряде случаев с производственным циклом. (Последнее обстоятельство позволяет многим скептикам утверждать, что отчетность для прошлого бесполезна, а для будущего бессмысленна.) [c.371]

Все изменения, кроме указанных, должны быть приурочены к началу хозяйственного года, аргументированно обоснованы и, по возможности, исчислены в стоимостном выражении. [c.425]

Рынок характеризовался многоукладностью. Допускались кооперативы различных типов и частные предприятия как с применением наемного труда, так и без него, иностранные капиталистические предприятия (концессии). Доля частного капитала в продукции всей цензовой промышленности — без мелких кустарей и ремесленников, не использовавших наемный труд, — составляла в 1925 хозяйственном году 4%, а вместе с частниками-кустарями — 24%. В розничной торговле удельный вес частного сектора достигал 44%. В 1925 г. действовали 92 иностранные концессии, в том числе 43 — в промышленности, на их предприятиях было занято 54 тыс. человек. [c.132]

Мы видим, что возник разрыв между величиной прибыли, полученной простым экстраполированием фактических данных прошедшего периода, и величиной целевой прибыли, необходимой для осуществления долгосрочных задач предприятия. Частично этот разрыв может быть устранен в течение краткосрочного периода в рамках одного хозяйственного года путем [c.81]

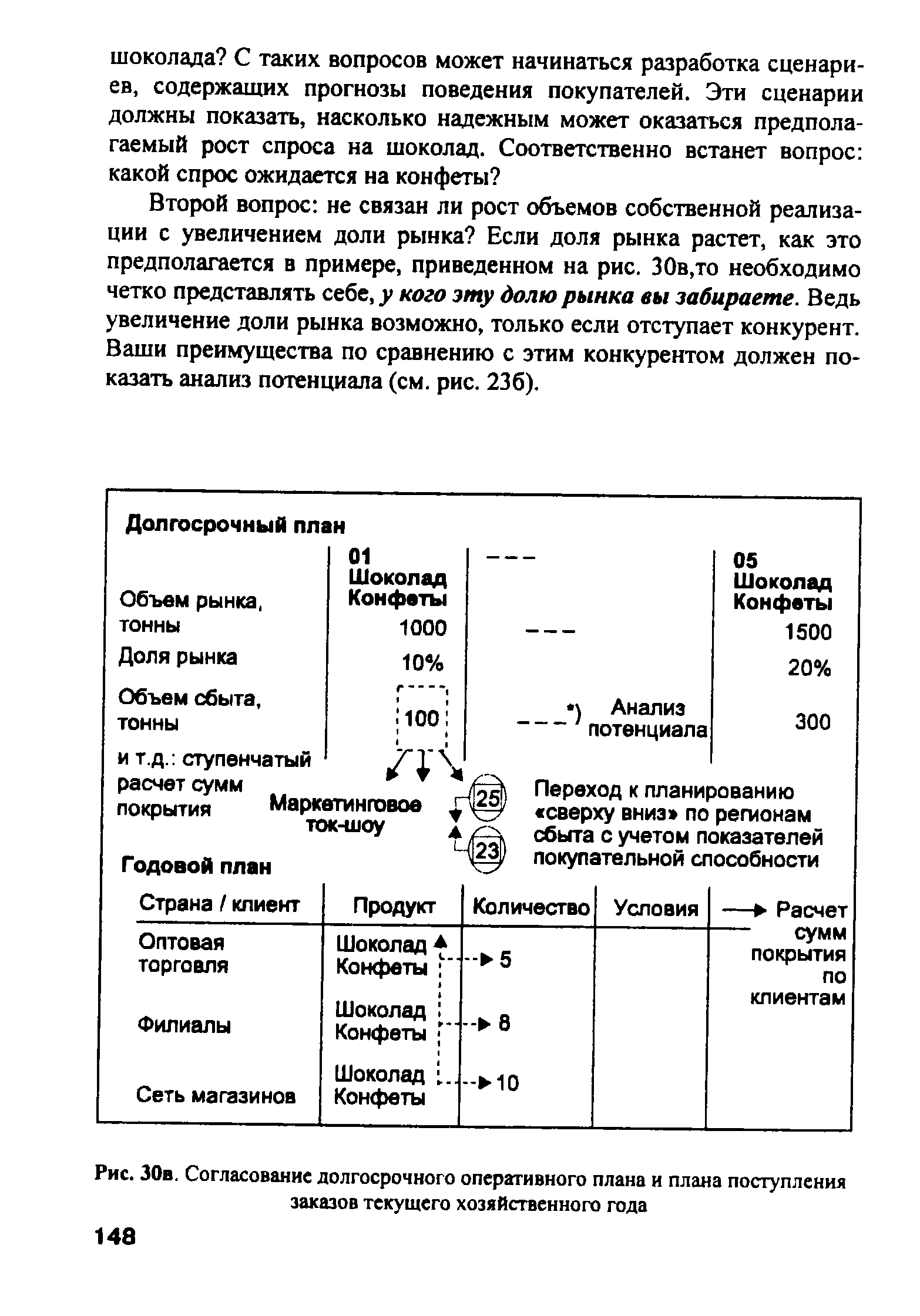

| Рис. ЗОв. Согласование долгосрочного оперативного плана и плана поступления заказов текущего хозяйственного года |  |

После определения отчетных позиций и подразделения фирмы на участки (центры прибыли) первый хозяйственный год планируется с разбивкой по периодам, а четыре последующих года таким образом плановый год = отчетный год. Как для первого, так и для второго уровня формулируют частные цели, т.е. планирование идет сверху вниз и наоборот. [c.265]

В ходе всего анализа финансовых отчетов ссудный аналитик обязан помнить, что речь идет об отчетах руководства, а бухгалтера оценивали их лишь с позиций того, насколько они отвечают общепринятым стандартам и удовлетворяют некоторым статистическим критериям обоснованности. При подготовке финансовых отчетов владельцы и менеджеры располагают многими обходными путями, благодаря которым они "красиво" выглядят. Один из способов приукрасить действительность связан с выбором наиболее подходящего времени для составления отчетов. К примеру, если окончание хозяйственного года приурочено к лету, когда запасы и дебиторская задолженность намного ниже, чем в декабре (когда они достигают максимума), розничные торговцы могут [c.33]

Большинство компаний составляют финансовую отчетность на основе принципа "начисления", а не движения наличности. Учет "начислений" связан с отражением доходов по мере осуществления актов продажи, независимо от фактического поступления денег. Равным образом и расходы учитывают по мере начисления, а не реального выбытия средств. Учет наличности предполагает отражение дохода при получении денег, независимо от момента совершения сделки. Точно так же расходы учитывают в тот момент, когда произведена реальная выплата средств. Например, если при календарном хозяйственном годе продукция на 2000 долл. продана 20 декабря 1992 г. со сроком оплаты 20 января 1993 г., при использовании метода "начислений" выручка будет учтена в 1992 г., а в случае метода учета наличности — в 1993 г. [c.90]

Распоряжение совета по стандартам финансового учета в отношении учета подоходных налогов вступает в силу только с хозяйственного года, начинающегося 15 декабря 1992 г. Компания намерена применить указанный стандарт в 1993 г. и скорректировать финансовые отчеты за предыдущие годы, не рассчитывая, что это серьезно повлияет на чистый доход и бухгалтерский баланс компании. [c.112]

С позиций потенциального заемщика уровень текущих долговых обязательств и особенно их соотношение с оборотными активами — это чувствительный момент, так как заемщик знает, что анализ банка часто сосредоточен на этих показателях. Поэтому заемщики стремятся, чтобы конец хозяйственного года приходился на время, когда потребность в краткосрочном финансировании минимальна. Представьте себе, что руководству универмага "Масу" [c.171]

До того как получили распространение счета к взысканию, розничные предприятия часто относили окончание хозяйственного года на 31 января (после "распродажи остатков"). Теперь же, когда в широкую практику вошли счета к взысканию, если магазины выберут такой вариант, они будут иметь на балансе неприемлемо большие суммы дебиторской задолженности. Поэтому большинство из них сейчас составляют годовую отчетность по состоянию на 30 июня или 31 июля. К этому сроку магазинам удается взыскать большую часть дебиторской задолженности после рождественского пика продаж и иметь низкие запасы (так как июль приходится на наименее оживленный квартал). Отсутствие дебиторской задолженности и запасов позволяет магазинам использовать наличность для того, чтобы рассчитаться по обязательствам, а также составить финансовый отчет, который смотрится лучше, нежели отчет на дату, когда активы и обязательства значительны в сопоставлении с собственным капиталом. [c.172]

Неплатежеспособное предприятие, как правило, не имеет свободных денег. Тем не менее в течение хозяйственного года могут быть периоды, когда поступившие денежные суммы превышают потребность в средствах. Такие ситуации характерны для внешнего управления, при котором накладывается мораторий на требования прежних долгов и предприятие может в силу проведенных организационно-технических мероприятий начать прибыльную работу. [c.264]

На основании содержания. хозяйственных операций открывают следующие счета текущего учета 1) Касса , 2) Расчетный счет в Госбанке (на основании первой операции, а счет расчетного счета в Госбанке затрагивается операциями третьей и четвертой) т 3) Прибыль (на основании второй операции), 5) Ссуды под расчетные документы в пути (на основании третьей операции), 6) Задолженность по заработной плате и отчислениям на социальное страхование (на основании четвертой операции). Два из открываемых шести счетов — Касса и Расчетный счет в Госбанке — являются активными, остальные четыре — пассивными. В открытых счетах производят запись начальных сальдо (суммы берутся из баланса, см. табл. 1), затем, исходя из хозяйственных операций, производят разноску сумм по счетам. Счета бухгалтерского учета открывают в начале хозяйственного года, и служат они для учета текущих хозяйственных процессов в течение всего года. Вместе с тем эти счета обеспечивают полную возможность составлять на основе имеющихся в них данных периодические балансы. Данными для составления периодических балансов, отражающих на оперативный момент состав и размещение хозяйственных средств, а также источники их образования, являются суммы каждого сальдо всех счетов актива и пассива. [c.30]

Итак, сельское хозяйство и продовольственный рынок, не будучи ни саморегулируемыми, ни самодостаточными, не могут успешно действовать без постоянного государственного вмешательства и поддержки. Ни в одной стране развитого монетаризма государство не отказывалось и не отказывается от финансовой поддержки фермерских цен и доходов, которая осуществляется и на наднациональном уровне (например, в масштабе ЕС). Государственные субсидии на развитие сельского хозяйства в расчет на 1 га сельхозугодий в 90-е гг. составляли в странах Евросоюза — около 500 долл. в США, Канаде, Венгрии, Турции — 100-200 Финляндии и Норвегии — 1600-3000 долл. Различного рода дотации и субсидии государства обеспечивают значительную часть совокупных доходов агропро-изводителей в США — 30%, Канаде — 45%, Швеции— 59%, Японии — 66%, Финляндии— 71%, Норвегии — 77%. Бюджет Министерства сельского хозяйства США на 1998 хозяйственный год составил 88,4 млрд. долл. против 83,7 млрд. долл. в 1997 г. В 1998 г. общий размер трансферов сельскому хозяйству США был 94 млрд. долл. (в том числе прямых выплат из бюджетов — 77), в Японии соответственно 89 и 26 млрд. долл., ЕС — 134 и 60 млрд. долл. [c.96]

Вопросы разработки практических методов рационального планирования стали в нашей стране на повестку дня в первые годы Советской власти, поскольку национализация большей части производственных ресурсов привела к необходимости планирования, увязки потребностей и ресурсов в масштабе страны, координации деятельности смежных отраслей, определения основных пропорций народного хозяйства. Первые работы по использованию математических методов в задачах планирования народного хозяйства были предприняты в нашей стране в двадцатых годах. Выдающимся достижением явилась разработка первого в мире баланса народного хозяйства СССР за 1923/24 хозяйственный год. К сожалению, работы по моделированию социалистической экономики, столь успешно начатые в двадцатые годы, не получили дальнейшего развития в течение тридцатых-сороко-вых годов. Были осуществлены отдельные исследования, однако на хозяйственную практику результаты этих исследований влияния не оказали. [c.16]

Не случайно поэтому в торговом товариществе Братья Елисеевы , если судить по балансам и отчетам за 1898/99— 1913/14 хозяйственные годы, издержки обращения отображались по 97 статьям. Для справки заметим, что в СССР до Великой Отечественной войны они учитывались по 47 статьям, а после нее лишь по 15. Практика учета и анализа деятельности магазинов, которые в народе до сих пор называются елисеевскими, заслуживает поистине пристального внимания. [c.383]

Знаменитые владельцы гастрономов, основавшие торговое товарищество Братья Елисеевы , в отчетах за 1898/99 — 1913/ 1914 хозяйственные годы, — о чем пишет академик М.И. Баканов1, — представляли издержки обращения по 97 статьям. В современном российском учете издержек обращения официально рекомендовано иметь, как известно, только 14 статей. [c.306]

Цель G требует достижения прибыли (Gewinn). Прибыль - это не только результат, который появляется в конце хозяйственного года, но и цель. Эта цель должна быть так же очевидна, как золотая медаль на Олимпийских играх. Прибыль необходима предприятию, чтобы своими силами осуществлять финансирование в интересах роста и развития, предоставлять рабочие места, разрабатывать новые проекты, обеспечивать соответствующую результатам оплату труда и социальное страхование сотрудников, а также для инвестирования мероприятий по защите окружающей среды или других общественных проектов. [c.18]

А так как задолженность погашается наличными, этот отчет помогает кредитору определить как потребность компании в средствах, так и источники возврата ссуд. Отчет о движении натич-ности отражает приток и отток денежных средств, подразделяемых на эксплуатационные (операционные) фонды, инвестиционные фонды и финансовые операции. Как и отчет о доходах, этот документ отражает динамику движения наличности (обычно за хозяйственный год). [c.40]

Отсрочка налоговых платежей возникает главным образом из-за временного разрыва в учете амортизации между представлением налоговой декларации и финансовой отчетности. Совет по стандартам финансового учета (FASB) выпустил инструкцию № 96 "Учет подоходных налогов", которая существенно меняет действующую практику. FASB требует, чтобы инструкция была введена в действие не позднее 1992-го хозяйственного года. Инструкция предусматривает значительно измененный и более сложный подход к учету и от- [c.99]

В балансе компании " arroll" запасы на конец 1990-го хозяйственного года равны 2846 тыс. долл., а на конец 1991 г. — 3135 тыс. долл. Складываем обе величины и находим среднюю. Полученную величину делим на себестоимость товаров, проданных в 1991 г., — в отчете о доходах она составляет 12 360 тыс. долл. Следовательно, дни запаса рассчитываем так [c.281]

Счета к оплате в конце хозяйственных годов 1990-го и 1991-го в балансе компании " arroll" равны соответственно 1060 тыс. долл. и 1253 тыс. долл. Берем среднюю величину, но ее можно заменить конечной величиной. Так как сумма закупок в компании " arroll" отсутствует, берем из отчета о доходах себестоимость проданных товаров за 1991-й хозяйственный год — 12 360 тыс. долл. Итак, дни задолженности рассчитываем следующим образом [c.283]

Информация, необходимая для исчисления средних совокупных активов, содержится в бухгалтерском балансе компании. В конце 1991-го хозяйственного года активы составляли 6673 тыс. долл., а на конец 1990 г. — 6102 тыс. долл. Среднюю сумму получаем сложением этих двух показателей с последующим делением на 2. Таким образом, коэффициент "прибыль/активы" компании " arroll" в 1991 г. рассчитывается так [c.296]

NB Действующий сегодня порядок учёта затрат предусматривает 14 статей для учёта расходов на продажу6. А в торговом товариществе Братья Елисеевы , широко известном в дореволюционной России, судя по балансам и отчётам за 1898/99 — 1913/14 хозяйственные годы, издержки обращения отображались по 97 статьям7 (до Великой Отечественной войны они учитывались в СССР по 47 статьям). Как можно видеть из этого примера, интерес частного собственника и предпринимателя в точном и детальном стоимостном анализе, а значит, в экономном и прибыльном ведении дела был гораздо больше такого интереса советского служащего (бухгалтера-экономиста). [c.35]

В массовых обследованиях питания по инициативе А. Е. Лосицкого метод записей практикуется вот уже несколько лет. Но обследования питания вообще рассчитаны всего на недельный срок, восполняя дефекты столь краткого срока троекратным повторением обследований — осенью, зимой и яетом — в течение каждого хозяйственного года. Для рабочего бюджета, поскольку в нем нас интересуют не только уровень питания, а и все остальные, далеко не повседневные статьи расхода, недельный срок неприменим. Для них остается и ныне в качестве минимального месячный срок, да ж то при условии повторения таких обследований в разные месяцы в связи с сезонными колебаниями условий рабочего быта. Но этот месяц легко разбить на четыре педели или на какое угодно другое число сроков. Если регистратор придет в опрашиваемую семью не менее четырех раз в месяц и восстановит опросом на свежую память все те дефекты и пропуски в ежедневных записях, какие им будут при просмотре их обнаружены, то мы, несомненно, получим вполне достаточную точность наблюдения. [c.144]

Посмотрим же, какова эта потребность, еслн ее рассчитать до нашим коэффициентам на 1923/24 хозяйственный год для всего городского населения СССР (табл. 17). [c.248]

В какой мере это оздоровление с 1921/22 г. связано с изменением в условиях оплаты труда, можно видеть из следующего сопоставления. Резкий переход от системы социального обеспечения занятой рабочей силы путем разных бесплатных выдач и льгот к системе нормальной оплаты труда в пепосредствепной зависимости от его продуктивности начался с октября 1921 г. и теснейшим образом связан с плановой работой Госплана. Спрашивается, что же дал нам первый плановый хозяйственный год в области использования рабочей силы по сравнению с предыдущим, [c.356]

За исследуемый перпод мы приводим динамику заработной платы по хозяйственным годам. 1920/21 хозяйственный год (с октября но сентябрь) был годом минимального уровня заработной платы, даже ниже уровня 1920 г. За этот последний год завершения гражданской войны (аптонов-щипа) и демобилизации весь заработок рабочего, включая бесплатные пайки, спецодежду и квартиру, не превышал 6—7 довоотшых руб. в месяц и даже с включением вне легальных приработков (зажигалки и пр.) едва ли достигал 100 руб. за год. Можно ли существовать при таком уровне заработной платы Судя по тому, что и в допоенные годы у нас на таком примерно уровне существовали целые сотни тысяч взрослых рабочих, ото возможно25. Но поскольку мы здесь спустились уже, очевидно, вплотную до границ физиологического минимума, а в отдельных случаях и переступали их за счет резкого повышения коэффициентов смертности, то осуществлялась эта возможность только дорогой ценой почти полной [c.365]

ИСЧИСЛЕНИЕ Л. Н. ЛИТОШЕНКО ЗА 1922/23 И 1923/24 ХОЗЯЙСТВЕННЫЕ ГОДЫ [c.81]