Изменения (+,-) в структуре актива баланса [c.87]

При анализе структуры актива баланса дебиторская задолженность будет отнесена к [c.544]

Вторым элементом предмета финансового анализа являются ресурсы, выражаемые в терминах финансов. В данном случае речь идет, в основном, об анализе состава и структуры актива баланса, т.е. об экономической целесообразности и оправданности именно тех активов, которыми управляет предприятие. Вопрос о том, за счет каких источников были [c.59]

Анализ изменений в составе и структуре активов баланса предприятия [c.99]

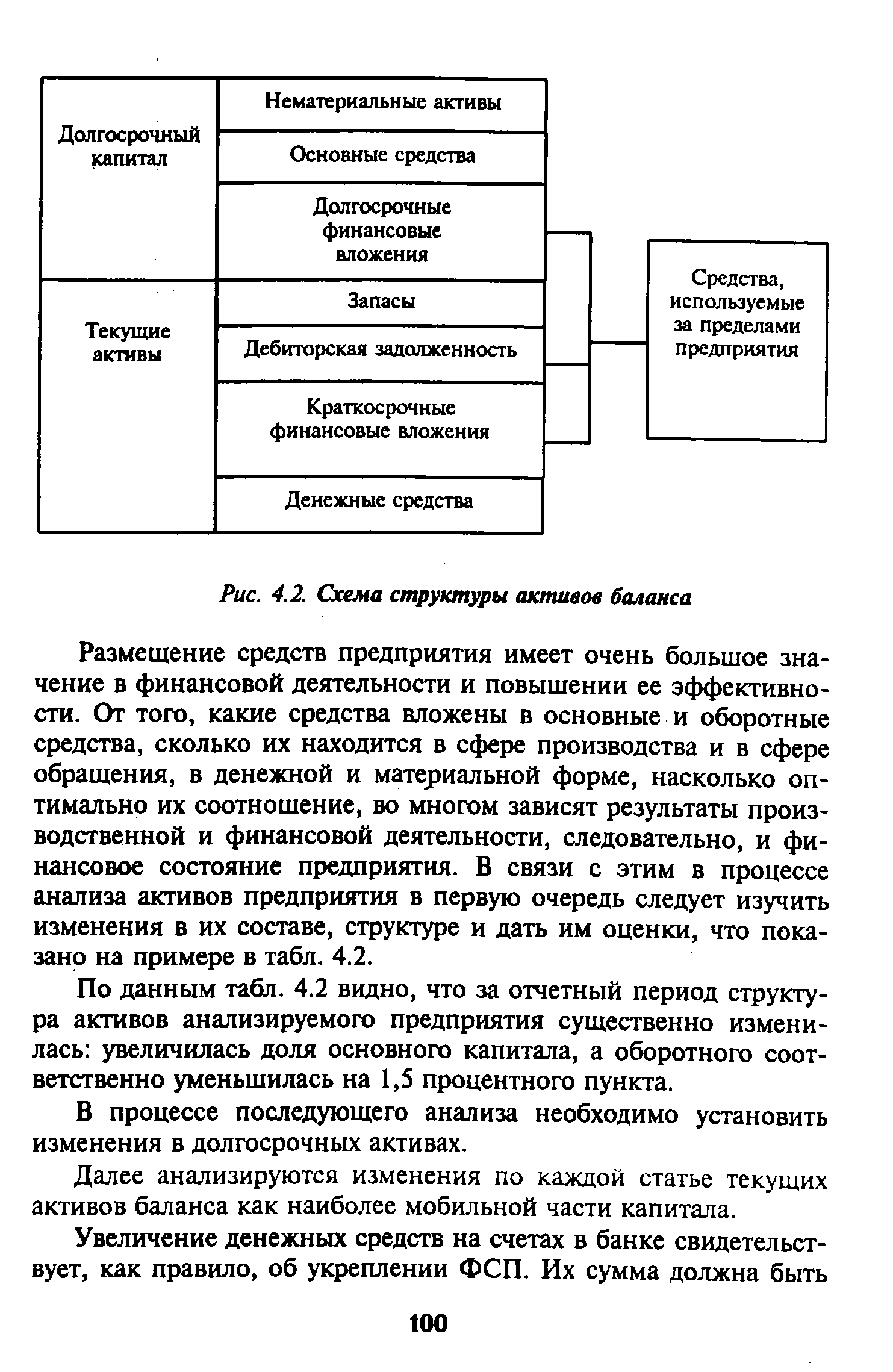

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Укрупненная схема структуры активов баланса приведена на рис. 4.2. [c.99]

| Рис. 4.2. Схема структуры активов баланса |  |

Структура актива баланса, анализ основных разделов актива [c.122]

Эффективность инвестиций существенно зависит от специфики отрасли, срока их окупаемости, объема собственных и заемных финансовых средств в структуре пассива баланса, а также от структуры активов баланса. Задачей финансового управления инвестициями является формирование рациональной структуры как пассивов, так и активов баланса. [c.329]

При анализе баланса можно определить ликвидность баланса. Ликвидность — это возможность за счет быстрой реализации средств по активу погасить срочные обязательства по пассиву. На уровень ликвидности влияет структура активов баланса. [c.258]

Объектами анализа являются общая величина средств (активов) организации по бухгалтерскому балансу и ее изменение, состав и структура актива баланса, их изменение факторы изменения общей величины активов и их отдельных статей (рис. 2.3). [c.69]

СТРУКТУРА АКТИВА БАЛАНСА [c.247]

Анализ активов за рассматриваемый период показал некоторое увеличение (на 3000 тыс. руб.) Внеоборотных активов , однако темп их прироста (14,3%) значительно ниже темпа прироста валюты баланса (157,9%). В результате произошло снижение доли Внеоборотных активов в активах предприятия (с 56,3% на начало периода до 24,9% на конец периода). Соответственно увеличились доли Запасов и НДС но приобретенным ценностям (с 11,5 до 41,0%). Резко увеличилась доля Дебиторской задолженности со сроком погашения менее года (с 13,4 до 18,7%), что обусловлено неплатежеспособностью потребителей продукции предприятия, доля Денежных средств резко уменьшилась (с 15,3 до 3,8%), темп ее прироста отрицателен (-35,1%), все это говорит об ухудшении структуры активов баланса. Уменьшились доли основных [c.311]

Структура активов баланса некоторых петербургских банков по состоянию на 1 апреля 1996 г. (в %) [c.225]

Анализ динамики валюты баланса (форма №1) Анализ структуры баланса Анализ структуры пассива баланса Анализ структуры актива баланса Анализ результатов финансовой деятельности (форма №2) [c.103]

Анализ активов предприятия за рассматриваемый период по данным табл. 4.6 показал некоторое увеличение на 3100 тыс. руб. Внеоборотных активов , причем темп их прироста (23,0%) практически совпадает с темпом прироста валюты баланса (22,5%). Доля Внеоборотных активов в активах предприятия практически не изменилась на начало периода — 53,4%, на конец периода — 53,5%. Доля Запасов увеличилась с 17,8 до 21,6%, при одновременном снижении доли Денежных средств с 11,9 до 6,5%. Темп прироста Денежных средств отрицателен (—33,3%). Все это говорит об ухудшении структуры активов баланса — относительному и абсолютному снижению наиболее ликвидных активов, позволяющих предприятию вовремя рассчитываться по своим обязательствам. [c.234]

Общий" вывод за анализируемый период произошло ухудшение структуры актива баланса — возросла доля наименее ликвидной части оборотных активов предприятия при практической неизменности пассивов. [c.237]

На основании полученных расчетов (см. табл. 3.1), можно сделать следующие выводы. За анализируемый период стоимость имущества Райпотребсоюза снизилась на 2183 316 тыс. руб. (неденоминированных рублей). При этом оборотные активы сократились на 10%, или на 247 858 тыс. руб., т. е. темп снижения оборотного капитала на 1% выше темпа снижения внеоборотных активов, однако при этом структура активов баланса практически не изменилась, так как и на начало периода, [c.103]

Динамику структуры активов баланса удобно осуществлять на основе табл. 19.4. Структура баланса активов может изменяться во времени. Изменение структуры активов в пользу увеличения доли оборотных средств может свидетельствовать о [c.386]

Структура актива баланса, анализ основных разделов актива предприятия в его производственной деятельности и в получении прибыли [c.387]

Начало года Конец года Рис. 5. Динамика и структура актива баланса, тыс. руб. [c.88]

Искажение структуры активов баланса (она выглядит более легкой, т.е. имеет больший удельный вес оборотных активов, чем в действительности). [c.154]

Расчеты балансовых показателей свидетельствуют о том, что проект генерирует достаточно денежных средств для того, чтобы поддерживать приемлемый и даже избыточный уровень ликвидности и финансовой устойчивости (на конец расчетного периода в структуре активов баланса практически половину занимают денежные средства, а в структуре пассива — 80% занимает собственный капитал). [c.458]

Содержание первой страницы данной формы осталось неизменным. Предприятие указывает дату, на которую составлен баланс, реквизиты по Уставу, основной вид деятельности. Единицей измерения выступает российская государственная валюта - российский рубль, масштаб - тыс. руб. Структура актива баланса включает разделы [c.351]

Структура актива баланса [c.5]

Относительная величина каждой статьи в составе раздела и баланса характеризует структуру капитала коммерческой организации. Структура актива баланса характеризует капитал по его составу, структура пассива баланса характеризует капитал коммерческой организации по источникам его формирования. [c.58]

Актив баланса отражает средства предприятия, а пассив источники их образования. Укрупненно схема структуры активов баланса, приведена на рис. 2.1. Основной признак группировки статей - степень ликвидности (быстроты превращения в денежную наличность). По этому признаку различают долгосрочные и текущие активы. [c.41]

Финансовый рычаг, или мультипликатор капитала (иногда его так называют), представляет собой частное отделения величины средних за период активов банка на средний размер акционерного капитала. Он измеряет банковский рычаг или объем активов, опирающийся на банковский капитал. Чем больше финансовый рычаг, тем больше доля неоплаченного долга банка по отношению к собственному капиталу. Если в структуре актива баланса банка 90% приходится на долю задолженности, 10% - на долю обыкновенных акций, то финансовый рычаг равен 10. Для банка, у которого собственный капитал равен 8% (см. пример в начале главы), финансовый капитал равен 12,5. Влияние финансового рычага при расчете показателя рентабельности капитала банка (ROE) оказывает на прибыльность банка (ROA) воздействие мультипликатора. При высоком уровне дохода банка зависимость от финансового рычага приносит большую пользу, однако в случае убытков - усиливает их отрицательное воздействие. Чем выше значение финансового рычага, тем меньше доля капитала в активе баланса, ниже его финансовая устойчивость и надежность. [c.321]

Анализ структуры актива баланса [c.285]

По структуре актива баланса мы может судить о том, каков удельный вес (в процентах) тех или иных активов предприятия в общей сумме всех средств, которыми оно располагает на дату составления баланса. Так, в нашем примере вложения в нематериальные активы составляют 2% всех имеющихся активов (средств), в основные средства предприятия — 18% долгосрочные финансовые вложения — 7,5% вложения в производственные запасы и затраты — 13,45%, готовую продукцию — 9%, в расчеты — 36%, в денежные средства — 13,55% (в том числе в наличные — 0,05%, безналичные — 13,5%). [c.24]

В активе баланса отражают структуру средств предприятия, вложенных в те или иные виды имущества и материальные ценности, созданные или приобретенные предприятием для осуществления его производственной и коммерческой деятельности. [c.265]

Анализ факторов, влияющих на изменение ликвидности баланса, предполагает в первую очередь рассмотрение динамики изменений, происходящих в структуре активов и пассивов предприятия. [c.63]

Задачи, основные направления и информаци- онное обеспечение анализа финансового состояния предприятия Анализ изменений в составе и структуре активов баланса предприятия Анализ структуры пассивов баланса предприятия Сис тема показателей финансового состояния предприятия и методы их определения Анализ ликвидности баланса [c.94]

Рассмотрим сначала структуру активов баланса этих учреждений, где заключены наиболее глубокие отличия. Наличность и государственные ценные бумаги в совокупности (оставляли всего 13% суммы активов ссудо-сберегательных ассоциаций и сберегательных банков на указанный момент, тогда как для коммерческих банков этот [c.136]

Наличие в структуре актива баланса значительного удельного веса внеоборотных активов (а именно основных средств) типично для производственного предприятия и характеризует бизнес как достаточно надежный, устойчивый и имеющий долгосрочные цели. Необходимо отметить, что введение специальных режимов налогообложения (УСНО, ЕНВД), которые освобождают организации и индивидуальных предпринимателей от уплаты налога на имущество, стимулировало реструктуризацию организаций с целью перевода имущества на баланс субъектов, применяющих специальные режимы с последующей арендой этого имущества. Кроме того, распространенным становится использование совместной деятельности (договор простого товарищества) с передачей в со- [c.85]

Завышение показателей автономии, финансовой устойчивости. Завышение показателя собственных оборотных средств. Искажение структуры активов баланса (она выглядит более легкой, т.е. имеет больший удельный вес оборотных активов, чем в действительности). Завышение показателей ликвидности. Завышение показателей рентабельности активов. Занижение балансовой стоимости акции [c.154]

Применительно к бухгалтерскому балансу выделяются две основные концепции капитала. Во-первых, по своей финансовой сущности капитал базируется на абстрагировании от предмет-но-вещностной структуры актива баланса (доминанта пассива). Эта идея принадлежит Г. Свинею. Во-вторых, с точки зрения предмет-но-вешностной сущности капитал определяется как совокупность материальных и нематериальных ценностей (доминанта актива). Идея принадлежит У. Патону. Следовательно, определение соответствующего показателя капитала зависит от того, по данным актива или пассива баланса он рассчитывается, а также от цели анализа. При использовании баланса, содержащего регулирующие статьи, для анализа составляется нетто-баланс, [c.208]