Полезную информацию можно получить с помощью выборочных, автокорреляционной и частной автокорреляционной функций. В самом деле, вспомним, что выборочная частная автокорреляционная функция л,аст(р) есть оценка параметра рр в авторегрессионной модели р-то порядка. Отсюда делаем вывод [c.179]

Если все значения выборочной частной автокорреляционной функции порядка выше р незначимо отличаются от нуля, временной ряд следует идентифицировать с помощью модели, порядок авторегрессии которой не выше р. [c.179]

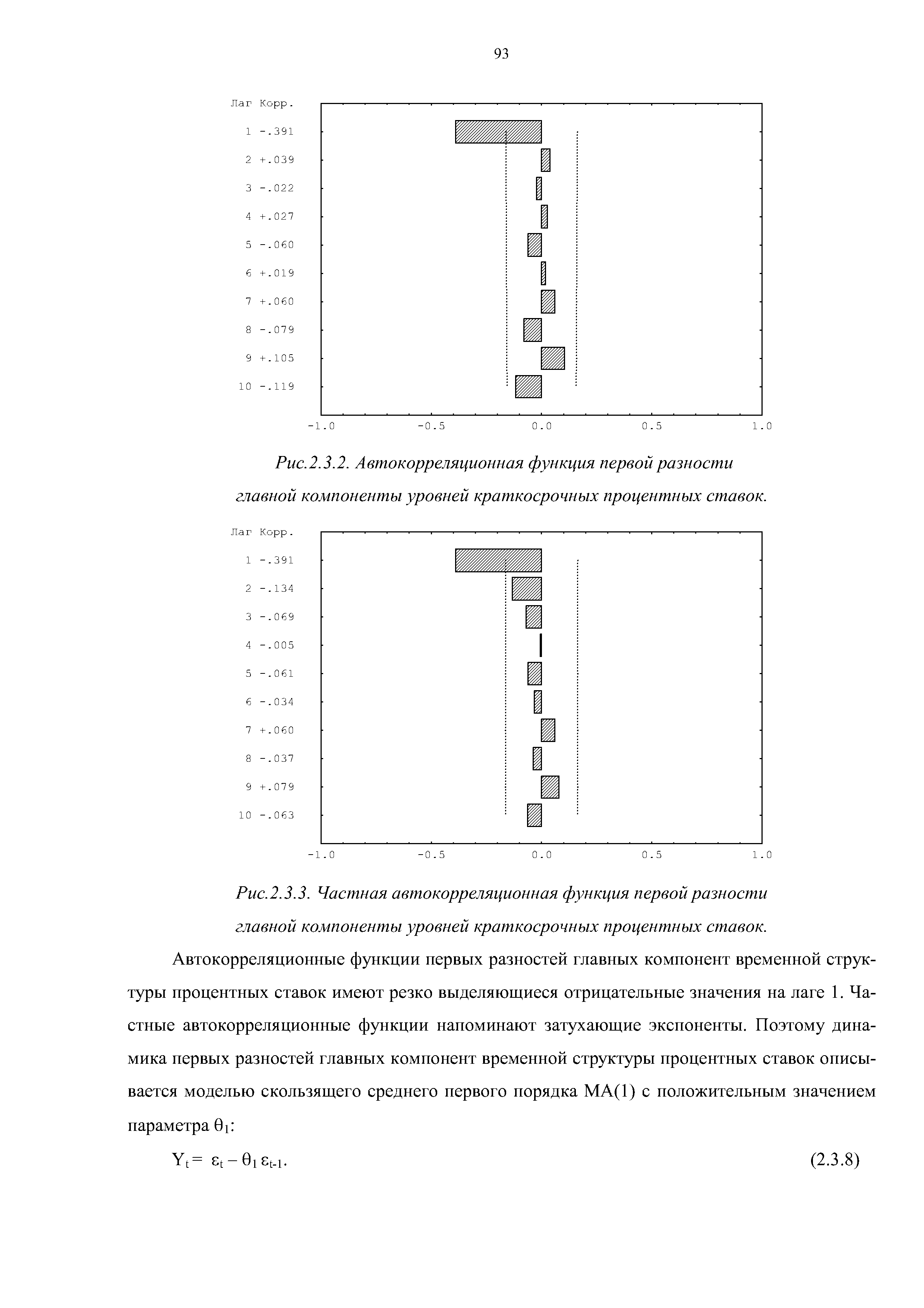

| Рис.2.3.3. Частная автокорреляционная функция первой разности |  |

Конечный процесс МА имеет автокорреляционную функцию, обращающуюся в нуль после некоторой точки, но так как он эквивалентен бесконечному процессу AR, его частная автокорреляционная функция бесконечно протяженная. Главную роль в ней играют затухающие экспоненты и (или) затухающие синусоиды. И наоборот, процесс AR имеет частную автокорреляционную функцию, обращающуюся в нуль после некоторой точки, но его автокорреляционная функция имеет бесконечную протяженность и состоит из совокупности затухающих экспонент и или затухающих синусоид. [c.45]

Постройте автокорреляционную функцию временного ряда количества разрешений на строительство частного нового жилья. Охарактеризуйте структуру этого ряда. [c.168]

Наряду с автокорреляционной функцией при исследовании стационарных временных рядов рассматривается частная автокорреляционная функция рчаст(т), где рчаст(т)есть частный коэффициент корреляции между членами временного ряда у. и у, -, т. е. коэффициент корреляции между у, и y,+t при устранении (элиминировании) влияния промежуточных (между у, и jf+T) членов. [c.137]

Q-тест Льюинга—Бокса. Тест основан на рассмотрении выборочных автокорреляционной г(т) и частной автокорреляционной ГчастСО функций временного ряда (см. 6.2). [c.175]

Автокорреляционная функция Частная автокорреляционная функция Статистика Льюинга — Бокса Вероятность [c.177]

Вернемся к примеру формирования курса ценной бумаги А. Приведенные в 7.8 значения автокорреляционной и частной автокорреляционной функций указывают на то, что модель ARMA остатков регрессии имеет порядок заведомо не выше второго. [c.180]

Коррелограмма стационарного временного ряда быстро убывает с ростом k после нескольких первых значений. Если же график убывает достаточно медленно, то есть основания предположить нестационарность ряда. Кроме A F, можно также построить график частной автокорреляционной функции, PA F, которая также должна быстро убывать для стационарного процесса. [c.290]

Если применить процедуру вычисления выборочного частного коэффициента корреляции (см. п. 4.3), то оказывается, что в случае стационарного ряда yt значение выборочной частной автокорреляционной функции PA F(fe) вычисляется как МНК-оценка последнего коэффициента /3 в AR(f ) регрессионном уравнении [c.290]

Частная автокорреляционная функция процесса AR(1) равна нулю для значений k > 1. (По определению A F(1)=PA F(1).) [c.293]

Частная автокорреляционная функция PA F(f ) для МА(д) процесса, аналогично A F(f ) для AR(g) процесса, экспоненциально убывает. Таким образом, имеет место некоторая симметрия пара графиков (A F, PA F) для МА(д) процесса имеет такой же вид, как пара графиков (PA F, A F) для AR(g). [c.296]

Вычислите частную автокорреляционную функцию PA F(f ) для AR(1) процесса. [c.315]

Вычислите автокорреляционную функцию A F(f ) и частную автокорреляционную функцию PA F(f ) для МА(2) процесса. [c.316]

Что, однако, обычно происходит на практике Рассмотрим это на примере смоделированного белого шума, график которого уже приводился ранее. Всего там было получено Т= 499 "наблюдений" х, Х2,. .., лчээ- В следующей таблице приведены значения выборочных автокорреляционной и частной автокорреляционной функций для значений ("лагов") k = 1,2,. ..,36. [c.36]

О поведении автокорреляционных функций для различных моделей ARMA мы уже говорили. Однако по поведению только автокорреляционной функции трудно идентифицировать даже порядок чистого (без МА составляющей) процесса авторегрессии. Решению этого вопроса помогает рассмотрение поведения частной [c.31]