Взаимосвязь показателей частного коэффициента корреляции, частного /"-критерия и 7-критерия Стьюдента для коэффициентов чистой регрессии может использоваться в процедуре отбора факторов. Отсев факторов при построении уравнения регрессии методом исключения практически можно осуществлять не только по частным коэффициентам корреляции, исключая на каждом шаге фактор с наименьшим незначимым значением частного коэффициента корреляции, но и по величинам tb. и Fx.. Частный /"-критерий широко используется и при построении модели методом включения переменных и шаговым регрессионным методом. [c.141]

В качестве исходных данных были использованы технико-экономические показатели работы 15 производственных объединений по транспортировке и поставкам газа за пять лет. Одновременно были вычислены парные и частные коэффициенты корреляции для определения тесноты связи между производительностью труда и отдельными факторами, а также между самими факторами (аргументами). [c.200]

Однако прежде чем окончательно выбрать группу основных факторов, необходимо проанализировать по табл. 35—36 возможность существования линейной зависимости между выбранными факторами х, —х5. Анализ матриц коэффициентов парных и частных корреляций показывает, что среди их элементов нет коэффициентов корреляций, превышающих или равных пороговому (6 = 0,74-0,8), что свидетельствует об отсутствии линейной зависимости между факторами. [c.82]

После выполнения указанных выше действий необходимо приступить к многофакторному анализу себестоимости добычи нефти с применением корреляционных методов. Основная задача анализа на этом этапе заключается в нахождении связи между исследуемым показателем и отобранными факторами, а также между отдельными факторами и в оценке тесноты установленной связи. Эта задача решается с помощью парных и частных коэффициентов корреляции и корреляционного отношения. Методы [c.16]

Следующий этап исследования — определение тесноты связи между факторами и исследуемым показателем, а также между самими факторами с применением методов корреляционного анализа. На этом этапе вычисляют парные и частные коэффициенты корреляции и другие показатели, характеризующие тесноту корреляционной связи между переменными. [c.28]

Приме-чание. Ya, Х —себестоимость и факторы производственной функции,, i = 1,. . . , 16j m,-S,- —среднеарифметическое значение i-того фактора и ошибка средней Of, YI — среднеквадратические отклонения и коэффициент вариации i-того признака, г — частный коэффициент корреляции г-того фактора W(-, Э — предельная производительность и эластичность i-того фактора. [c.91]

Силу связи между вариациями себестоимости добычи нефти и газа п факторов определяют чистые (частные) коэффициенты корреляции. Они более соответствуют данной цели, чем парные коэффициенты корреляции, которые не свободны от корреляции с зависимой переменной прочих факторов, содержащихся в уравнении регрессии. Ввиду этого целесообразно остановиться на чистых коэффициентах корреляции. Наиболее сильно коррелируют с себестоимостью добычи нефти и газа (пятая строка, табл. 27) фондоемкость ( — 0,55), средний дебит ( — 0,49), время ( — 0,65), а наиболее слабо — удельная численность промышленно-производственного персонала (0,1). [c.92]

Эти сведения вводятся в ПЭВМ и рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели, с помощью которых оценивается надежность коэффициентов корреляции и уравнения связи критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, множественные коэффициенты корреляции и детерминации. [c.145]

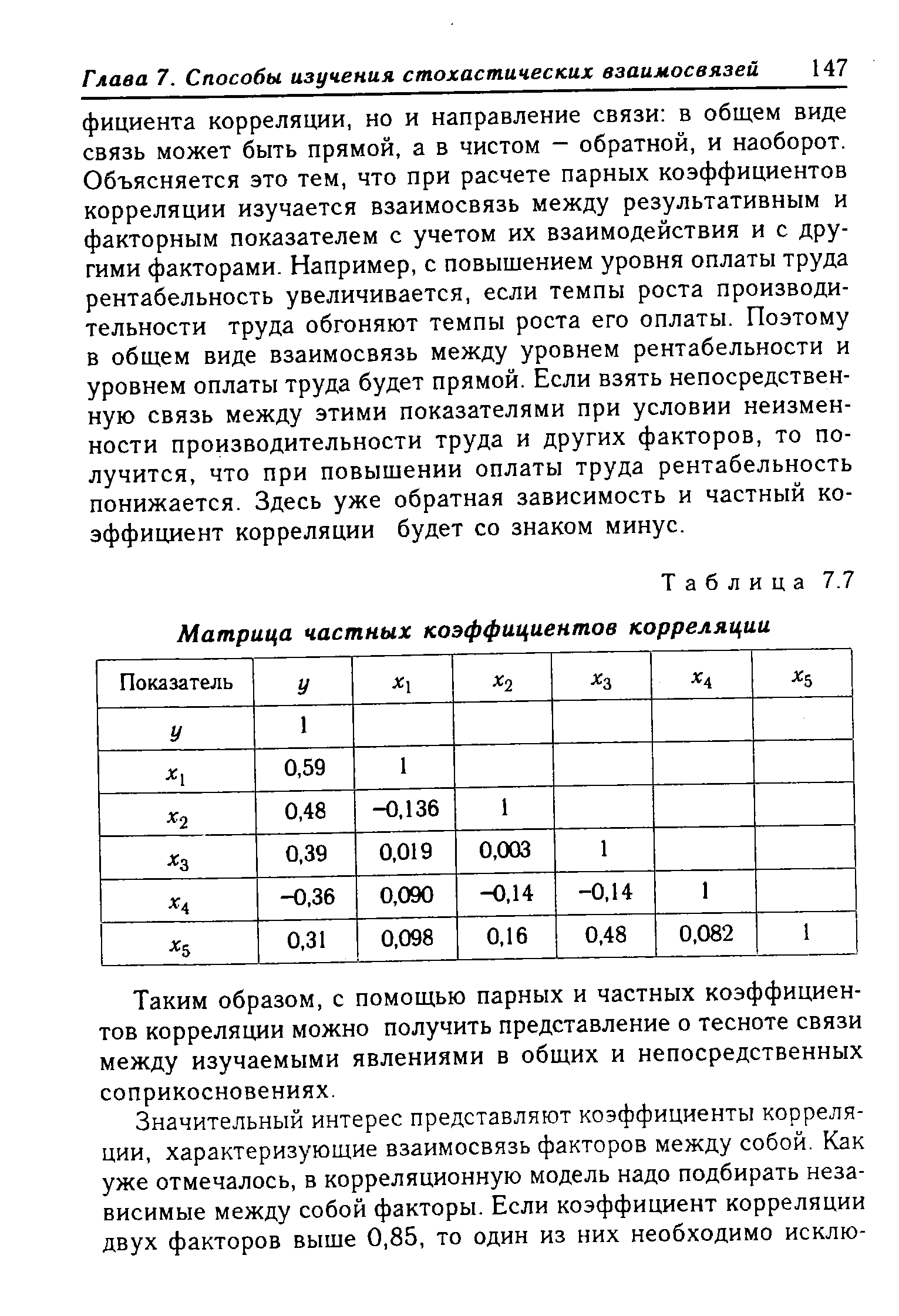

Изучая матрицы парных и частных коэффициентов корреляции, можно сделать вывод о тесноте связи между изучаемыми явлениями. Коэффициенты парной корреляции характеризуют тесноту связи между двумя показателями в общем виде с учетом взаимосвязей факторов, оказывающих воздействие на результативный показатель. [c.145]

Однако необходимо отметить, что парные коэффициенты корреляции получены при условии воздействия других факторов на результат. Чтобы абстрагироваться от их влияния и получить количественную характеристику связи между результативным и факторными показателями в чистом виде, рассчитываются частные коэффициенты корреляции (табл. 7.7). [c.146]

При сравнении частных коэффициентов корреляции с парными видно, что влияние других факторов на тесноту связи между уровнем рентабельности и исследуемыми факторами довольно значимое частные коэффициенты корреляции намного ниже парных. Это говорит о том, что факторы, которые входят в данную корреляционную модель, оказывают на рентабельность не только непосредственное влияние, но и косвенное. Поэтому взаимосвязи, очищенные от влияния сопутствующих факторов, получились менее тесными. В некоторых случаях они могут оказаться более тесными, если исключить влияние факторов, которые действуют в противоположном направлении. По этой причине может измениться не только величина коэф- [c.146]

| Таблица 7.7 Матрица частных коэффициентов корреляции |  |

Метод последовательного включения. На первом шаге в модель включается переменная, которая имеет наибольший коэффициент корреляции с зависимой переменной. На каждом шаге в модель добавляется та переменная, которая имеет наибольший частный коэффициент корреляции, до тех пор, пока статистические характеристики не перестают улучшаться. [c.92]

Частный коэффициент корреляции, как известно, интерпретируется как корреляция между переменной-регрессором и зависимой переменной, когда эффекты корреляции других переменных элиминированы. [c.92]

Величина частного коэффициента корреляции лежит в пределах от 0 до 1, а знак определяется знаком соответствующих параметров регрессии. [c.329]

Для изучения влияния одних процентных ставок на другие целесообразно проводить корреляционно-регрессионный анализ, позволяющий измерить тесноту связи между изучаемыми показателями (корреляционный анализ) и определить теоретическую форму связи между ними (регрессионный анализ). Прежде всего необходимо получить подтверждение о том, что связь между двумя или более изучаемыми показателями существует, а затем измерить ее. Применение тех или иных методов корреляционного анализа зависит от целей исследования. В случае парной корреляции, т.е. когда анализу подвергается влияние одного показателя (фактора, х) на другой (результат, у), чаще всего используют линейный коэффициент корреляции. В случае множественной корреляции, т.е. когда проводят анализ влияния нескольких факторов (л , х . ... л ) на результат (у), как правило, рассчитывают парные, частные и совокупный коэффициенты корреляции. [c.622]

С помощью частных коэффициентов корреляции можно оценить степень тесноты связи между факторами Xi и х2, т.е. при фиксированном значении других факторов. Коэффициент, в котором исключается влияние одного фактора, называется частным коэффициентом корреляции первого порядка, при исключении двух факторов — второго. порядка и т.д. [c.623]

Поскольку основное влияние на уровень ставки по кредитам оказывали межбанковские ставки и учетная ставка ЦБ РФ, то рассчитаем частные коэффициенты корреляции первого поряд- [c.623]

Для измерения тесноты связи при множественной корреляционной зависимости, т.е. при исследовании трех и более признаков одновременно, вычисляются множественный, или совокупный, и частные коэффициенты корреляции. [c.125]

Выше, в 3.3, для оценки тесноты связи между переменными был введен выборочный коэффициент линейной корреляции. Если переменные коррелируют друг с другом, то на значении коэффициента корреляции частично сказывается влияние других переменных. В связи с этим часто возникает необходимость исследовать частную корреляцию между переменными при исключении (элиминировании) влияния одной или нескольких переменных. [c.128]

Выборочным частным коэффициентом корреляции (или просто частным коэффициентом корреляции) между переменными Xt и Xj при фиксированных значениях остальных (р — 2) переменных называется выражение [c.128]

Частный коэффициент корреляции гу.12---р> как и парный коэффициент Гу, может принимать значения от —1 до +1. Кроме того, rtj i...p, вычисленный на основе выборки объема п, имеет такое же распределение, как и Гу, вычисленный по п =п—р+2 наблюдениям. Поэтому значимость частного коэффициента корреляции Гу 2---p оценивают так же, как и обычного коэффициента корреляции г (см. 3.6), но при этом полагают п =п-р+2. [c.129]

Решение. По формуле (5.22) частные коэффициенты корреляции [c.130]

Сравнивая частные коэффициенты корреляции / с соответствующими парными коэффициентами, видим, что за счет очищения связи наибольшему изменению подвергся коэффициент корреляции между производительностью труда (Х ) и возрастом (Х рабочих (изменилось не только его значение, но и знак ri2=0,20 /-12.з=-0,26, причем оба эти коэффициента значимы). [c.130]

Итак, между производительностью труда (Х ) и возрастом (А ) рабочих существует прямая корреляционная связь (/-12=0,20). Если же устранить (элиминировать) влияние переменной производственный стаж (Хт,), то в чистом виде производительность труда (Ai) находится в обратной по направлению (и опять же слабой по тесноте) связи с возрастом рабочих (Х2) (ri2.3=-0,26). Это вполне объяснимо, если рассматривать возраст только как показатель работоспособности организма на определенном этапе его жизнедеятельности. Подобным образом могут быть интерпретированы и другие частные коэффициенты корреляции. [c.130]

С целью исследования влияния факторов Х — среднемесячного количества профилактических наладок автоматической линии и Х2 — среднемесячного числа обрывов нити на показатель Y — среднемесячную характеристику качества ткани (в баллах) по данным 37 предприятий легкой промышленности были вычислены парные коэффициенты корреляции /- =0,105, /у2=0,024 и Г] 2=0,996. Определить частные коэффициенты корреляции /j,].2 и Гу2. и оценить их значимость на 5%-ном уровне. [c.132]

Математически это означает, что частный коэффициент корреляции между величинами Хн У равен нулю, между тем как линейный коэффициент корреляции достаточно велик. [c.256]

Частный коэффициент корреляции 128, 129 [c.306]

Проверка по /-критерию частных коэффициентов корреляции подтверждает особо тесную связь между объемом реализации и фактором Xi и незначительность связи между объемом реализации и факторами х%, Хз, х . [c.178]

Анализ парных и частных коэффициентов корреляции позволяет сделать некоторые выводы [c.178]

При поверхностном рассмотрении это может выглядеть достаточно просто, как и считается в традиционной статистике, но для очень ограниченного типа случаев. В отношении условных вероятностей традиционная статистика может решить эту проблему лишь в частном случае, когда коэффициент корреляции между AB и XYZ равен нулю. [c.133]

Оценка тесноты связи между переменными по коэффициенту парной корреляции не решает всех вопросов. В частности,этот показатель не учитывает частной ("чистой") корреляции между изучаемь М явлением и характеризующими его факторами. Известно, что кФкУи аяся хорошая теснота связи между двумя показателями может возникнуть под влиянием третьего показателя, который имеет высокую теС"отУ связи с общими исследуемыми показателями. Чтобы исключить нежелательное влияние этих показателей и более достоверно установить зНачимость каждого фактора с учетом одновременного действия других, в0°Дят частный коэффициент корреляции разных степеней. Проверка надежности этого коэффициента по одному из известных критериев [21, 4Ь 46, 48] позволяет более точно оценить значимость каждого фактора, выбранного для модели. Необходимо оценить существенность факторов в зависимости от характера связи между ними, а также между отдельными факторами и исследуемым показателем. [c.17]

Значения частных коэффициентов корреляции и других критериев оценки существенности факторов представлены в табл. 5, в которой приняты следующие обозначения г. — частный коэффициент корреляции t. — критерий, характеризующей надежность п. — корреляционное отношение t. — критерий, характеризующий надежность -К. — коэффициент, характеризующий криволинейность связи (линейная, нелинейная). [c.28]

Примечание. Xt, X,-- себестоимость и факторы функции m,-, S,-— среднее арифметическое значение г-того фактора и средней ошибки а , V — средние квадрати-ческие отклонения и коэффициент вариации i-того признака г/ — частный коэффициент корреляции i-того фактора У,-, Э — предельная производительность и эластичность г-того фактора. [c.96]

Для сравнения НГДУ лучшим показателем является коэффициент вариации (четвертая строка, табл. 31). Особенно отличается НГДУ по средним процентам обводненности нефти (в среднем 43,61%), времени эксплуатации (53,08%), фондоемкости на одну скважину (29,72%). Как следствие большой вариации факторов, наблюдается заметная вариация и уровня себестоимости добычи нефти и газа (18,4%). Силу связи между вариациями себестоимости добычи нефти и газа и факторов вскрывают частные коэффициенты корреляции. Наиболее сильно коррелируют с себестоимостью добычи нефти и газа обводненность нефти (0,52), средний дебит (0,38), время (0,14), а наиболее слабо — фондоемкость на одну скважину эксплуатационного фонда (0,1). [c.96]

Необходимость применения многофакторного корреляционного анализа. Этапы многофакторного корреляционного анализа. Правила отбора факторов для корреляционной модели. Обоснование необходимого объема выборки данных для корреляционного анализа. Сбор и статистическая оценка исходной информации. Способы обоснования уравнения связи. Основные показатели связи в корреляционном анализе и их интерпретация. Сущность парных (общих), частных и множественных коэффициентов корреляции и детерминации. Оценка значимости коэффициентов корреляции. Порядок расчета уравнения множественной регрессии шаговым способом. Интерпретация его параметров. Назначение коэффициентов эластичности и стандартизированных бетта-коэф-фициентов. [c.138]

Наряду с автокорреляционной функцией при исследовании стационарных временных рядов рассматривается частная автокорреляционная функция рчаст(т), где рчаст(т)есть частный коэффициент корреляции между членами временного ряда у. и у, -, т. е. коэффициент корреляции между у, и y,+t при устранении (элиминировании) влияния промежуточных (между у, и jf+T) членов. [c.137]

Для определения частного коэффициента корреляции 1-го порядка гчаст(2) = ro2.i между членами ряда у, и у,+2 при исключении влияния у,+] вначале найдем (по аналогии с предыдущим) коэффициент автокорреляции К 1,2) между членами ряда у,+ и yt+2- r (1 2)=0,825, а затем вычислим гчаст (2) по формуле (6.6) [c.139]

Если ряд стационарный, то, как можно доказать, выборочный частный коэффициент корреляции гЧЯС1(р) совпадает с оценкой обычного метода наименьших квадратов коэффициента рр в авторегрессионной модели AR(p) [c.175]