Автокорреляционная функция Д определяется следующим выражением [c.61]

Стационарные временные ряды и их характеристики. Автокорреляционная функция [c.135]

Так как коэффициент р(т) измеряет корреляцию между членами одного и того же ряда, его называют коэффициентом автокорреляции, а зависимость р(т) — автокорреляционной функцией. В силу стационарности временного ряда у, (t= 1,2,..., ri) автокорреляционная функция р(т) зависит только от лага т, причем [c.137]

Функцию г(т) называют выборочной автокорреляционной функцией, а ее график — коррелограммой. [c.137]

Это утверждение лежит в основе вычисления значений частной автокорреляционной функции. [c.175]

Полезную информацию можно получить с помощью выборочных, автокорреляционной и частной автокорреляционной функций. В самом деле, вспомним, что выборочная частная автокорреляционная функция л,аст(р) есть оценка параметра рр в авторегрессионной модели р-то порядка. Отсюда делаем вывод [c.179]

Если все значения выборочной частной автокорреляционной функции порядка выше р незначимо отличаются от нуля, временной ряд следует идентифицировать с помощью модели, порядок авторегрессии которой не выше р. [c.179]

Из того, что величины Е/ при различных t не коррелируют, следует, что величины yt и у г могут коррелировать только при т<< . Таким образом, если все значения выборочной автокорреляционной функции порядка выше q незначимо отличаются от нуля, временной ряд следует идентифицировать с помощью модели скользящей средней, порядок которой не выше q. [c.179]

Найдем автокорреляционную функцию процесса et. Умножая (7.35) на , и вновь учитывая независимость Е и v,, найдем [c.182]

Выявление связей между g(t) и предшествующими значениями определяется на основе автокорреляционной функции. [c.126]

Постройте автокорреляционную функцию временного ряда количества разрешений на строительство частного нового жилья. Охарактеризуйте структуру этого ряда. [c.168]

Постройте автокорреляционную функцию временного ряда объема продаж в перерабатывающей промышленности и торговле. Охарактеризуйте структуру этого ряда. [c.169]

Постройте автокорреляционную функцию каждого временного ряда. Охарактеризуйте структуру рядов. [c.181]

Постройте автокорреляционную функцию временного ряда. [c.182]

Последовательность коэффициентов автокорреляции уровней первого, второго и т. д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой. [c.231]

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т. е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда. [c.231]

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка г, ряд содержит циклические колебания с периодичностью в г моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда либо ряд не содержит тенденции и циклических колебаний и имеет структуру, сходную со структурой ряда, изображенного на рис. 5.1 в), либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты (7) и циклической (сезонной) компоненты (S). [c.231]

Пример 5.2. Автокорреляционная функция и выявление структуры ряда. [c.232]

Анализ значений автокорреляционной функции позволяет сделать вывод о наличии в изучаемом временном ряде, во-первых, линейной тенденции, во-вторых, сезонных колебаний периодичностью в четыре квартала. Данный вывод подтверждается и графическим анализом структуры ряда (см. рис. 5.2). [c.233]

Автокорреляционная функция временного ряда темпов роста номинальной месячной заработной платы [c.236]

Дайте определение автокорреляционной функции временного ряда. [c.262]

Автокорреляционная функция. Коррелограмма. Структура временного ряда. [c.23]

Автокорреляционная функция временного ряда - последовательность [c.23]

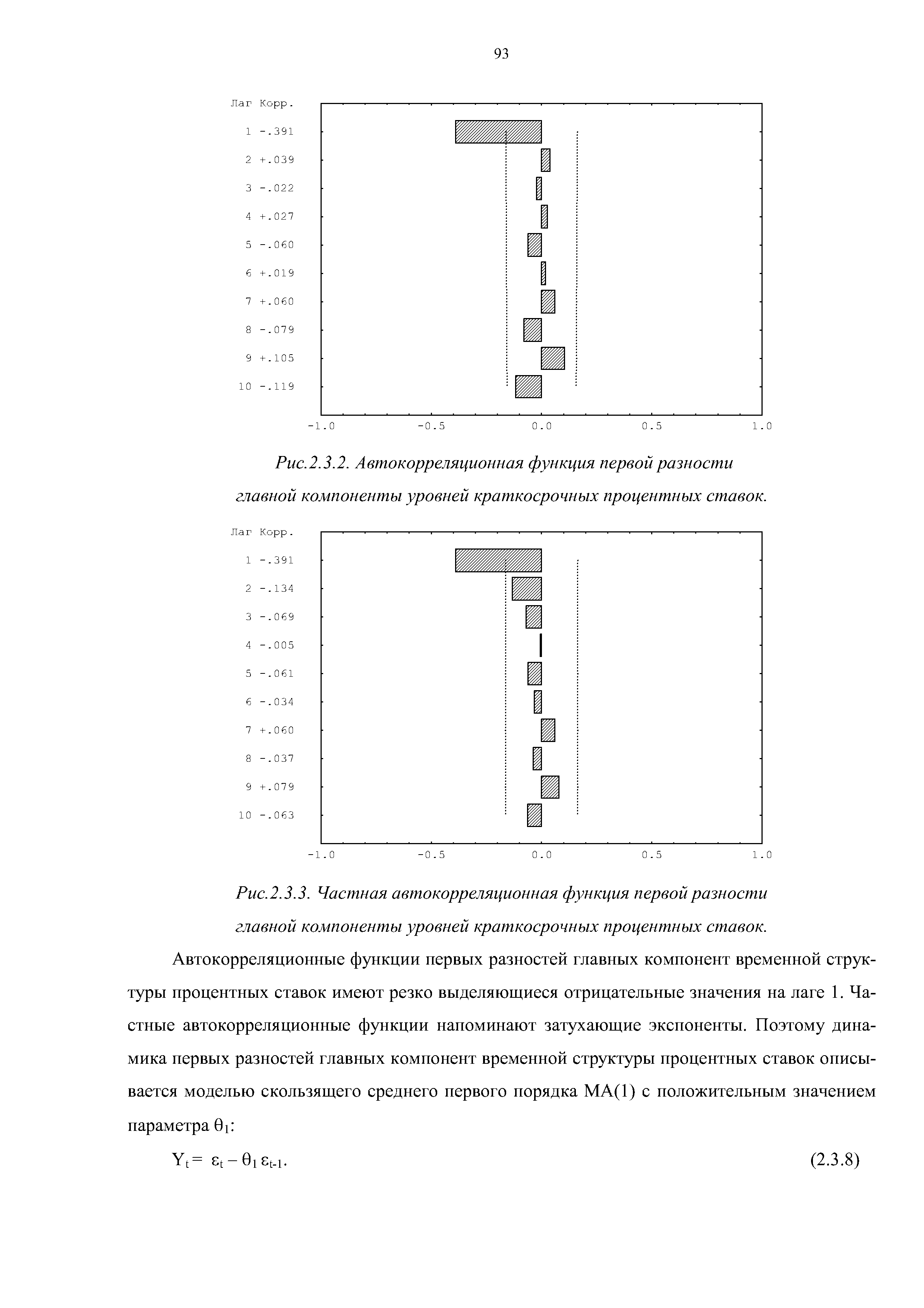

| Рис.2.3.2. Автокорреляционная функция первой разности |  |

Таким образом, прогнозные значения себестоимости добычи нефти определяются по двум составляющим детерминированной части и случайной компоненты [34]. Детерминированная часть показателя определяется с помощью модели по значениям факторов в прогнозируемом периоде. Случайные компоненты анализируются по каждому НГДУ и при наличии автокорреляционной зависимости между ними прогнозируются с помощью автокорреляционных функций [47]. [c.63]

Для стационарного временного ряда с увеличением лага т взаимосвязь членбв временного ряда yt и у[+ ослабевает и автокорреляционная функция р(т) должна убывать (по абсолютной величине). В то же время для ее выборочного (эмпирического) аналога А Т), особенно при небольшом числе пар наблюдений п — т, свойство монотонного убывания (по абсолютной величине) при возрастании т может нарушаться. [c.137]

Наряду с автокорреляционной функцией при исследовании стационарных временных рядов рассматривается частная автокорреляционная функция рчаст(т), где рчаст(т)есть частный коэффициент корреляции между членами временного ряда у. и у, -, т. е. коэффициент корреляции между у, и y,+t при устранении (элиминировании) влияния промежуточных (между у, и jf+T) членов. [c.137]

Знание автокорреляционных функций г(т) и /"частС ) может оказать существенную помощь при подборе и идентификации модели анализируемого временного ряда и статистической оценке его параметров (см. об этом дальше). [c.139]

Очевидно, что в случае отсутствия автокорреляции все значения автокорреляционной функции равны нулю. Разумеется, ее выборочные значения г(т) окажутся отличными от нуля, но в этом случае отличие не должно быть существенным. На этой идее основан еще один тест, проверяющий гипотезу об отсутствии автокорреляции, — Q-тест Льюинга— Бокса. [c.176]

Автокорреляционная функция Частная автокорреляционная функция Статистика Льюинга — Бокса Вероятность [c.177]

Вернемся к примеру формирования курса ценной бумаги А. Приведенные в 7.8 значения автокорреляционной и частной автокорреляционной функций указывают на то, что модель ARMA остатков регрессии имеет порядок заведомо не выше второго. [c.180]

Полученное значение rf-статистики Дарбина—Уотсона достаточно близко к двум, гипотеза об отсутствии автокорреляции принимается. Тест Льюинга—Бокса также подтверждает гипотезу о равенстве нулю автокорреляционной функции всех порядков. Таким образом, достигнута идентификация ряда остатков с помощью модели AR(l). [c.180]

График корреляционной функции для минутных приращений индекса S P500 на основе ценовой динамики этого индекса 20 июня 1995 года представлен на Рис. 13. Корреляционная функция с временным лагом т, есть не что иное, как статистическая мера силы связи, с которой текущие изменения цены связаны с аналогичными приращениями цены на временном интервале т в прошлом. Такая функция называется автокорреляционной функцией, так как характеризует "память" изучаемого процесса, то есть ту меру причинности (линейной) которая содержится во временном ряду. Говоря другими словами, эта функция определяет, может ли быть предсказано будущее исходя из информации, заключенной в прошлых значениях. Сумма всех корреляционных функций для всех возможных временных лагов (от 1 до бесконечности), прямо пропорциональна числу случаев, когда будущие приращения цен будут близки их текущим приращениям по причинам, отличным от чистой случайности. Корреляционная функция равная нулю для всех ненулевых временных лагов подразумевает тот факт, что приращения являются случайными, как в игре в кости. Корреляция равная 1 соответствует абсолютному совпадению, которое наблюдается только для ценовых приращений сравниваемых сами с собой. Необходимо заметить, что нулевая корреляционная функция, не полностью устраняет возможность предсказания цен в будущем, поскольку другие алгоритмы обнаружения взаимосвязи, в частности, использующие, по крайней мере, три приращения (соответствующие, так называемой, "нелинейной корреляции") возможно лучше улавливают ценовую динамику. [c.48]

Определим коэффициент автокорреляции первого порядка (добавим у, в табл. 5.3 и воспользуемся формулой расчета линейного коэффициента корреляции). Он составит гх = 0,165. Отметим, что расчет этого коэффициента производился по 15, а не по 16 парам наблюдений. Это значение свидетельствует о слабой зависимости текущих уровней ряда от непосредственно им предшествующих уровней. Однако, как следует из графика, структура этого ряда такова, что каждый следующий уровень у, зависит от уровня у, 4 и у, 2 в гораздо большей степени, чем от уровня у, . Построим ряд у, 2 (см. табл. 5.3). Рассчитав коэффициент автокорреляции второго порядка г2, получим количественную характеристику корреляционной связи рядову у, 2 г2=0,567. Продолжив расчеты аналогичным образом, получим автокорреляционную функцию этого ряда. Ее значения и коррелограмма приведены в табл. 5.4. [c.233]

Смотреть страницы где упоминается термин Автокорреляционная функция

: [c.142] [c.137] [c.176] [c.177] [c.299] [c.306] [c.236] [c.338] [c.125] [c.87] [c.92] [c.93]Эконометрика (2001) -- [ c.231 ]

Экономико-математический словарь Изд.5 (2003) -- [ c.7 ]