Кроме того, следует отметить, что в первой части Кодекса дается не совсем верное понятие налога. Под налогом согласно Кодексу понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований. В таком определении понятия налога предусмотрено взимание платежа в форме отчуждения, в то время как согласно ст. 35 Конституции Российской Федерации никто не может быть лишен своего имущества иначе как [c.22]

Наиболее полное определение налога дано в первой части Налогового кодекса Российской Федерации, хотя, как это ранее отмечалось, в этом определении есть спорные моменты. Ст. 8 Кодекса определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. [c.79]

Налоговое законодательство РФ в части определения налога выделило его из общего понятия налога, сбора, пошлины как обязательного взноса в бюджет соответствующего уровня или во внебюджетный фонд. Налоговый кодекс, введенный в действие с 1 января 1999 г., развивает определение налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государств и (или) муниципальных образований 2. [c.95]

Компромисс достигается с помощью оперативного управления денежными потоками, которое координирует масштабы и сроки оттоков и притоков денежных средств с учетом их разновидностей. В результате эффективного оперативного управления денежными потоками фирме удается избежать неудовлетворительной структуры баланса, когда в связи с недостаточной ликвидностью имущества фирмы не обеспечивается своевременное выполнение фирмой собственных финансовых обязательств, хотя общая стоимость имущества фирмы может быть равна общей сумме ее обязательств или даже превышать их. [c.157]

Преимущество косвенного метода при использовании в оперативном управлении денежными потоками состоит в том, что он позволяет установить соответствие между финансовым результатом и собствен- [c.106]

Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций (предприятий) и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). [c.589]

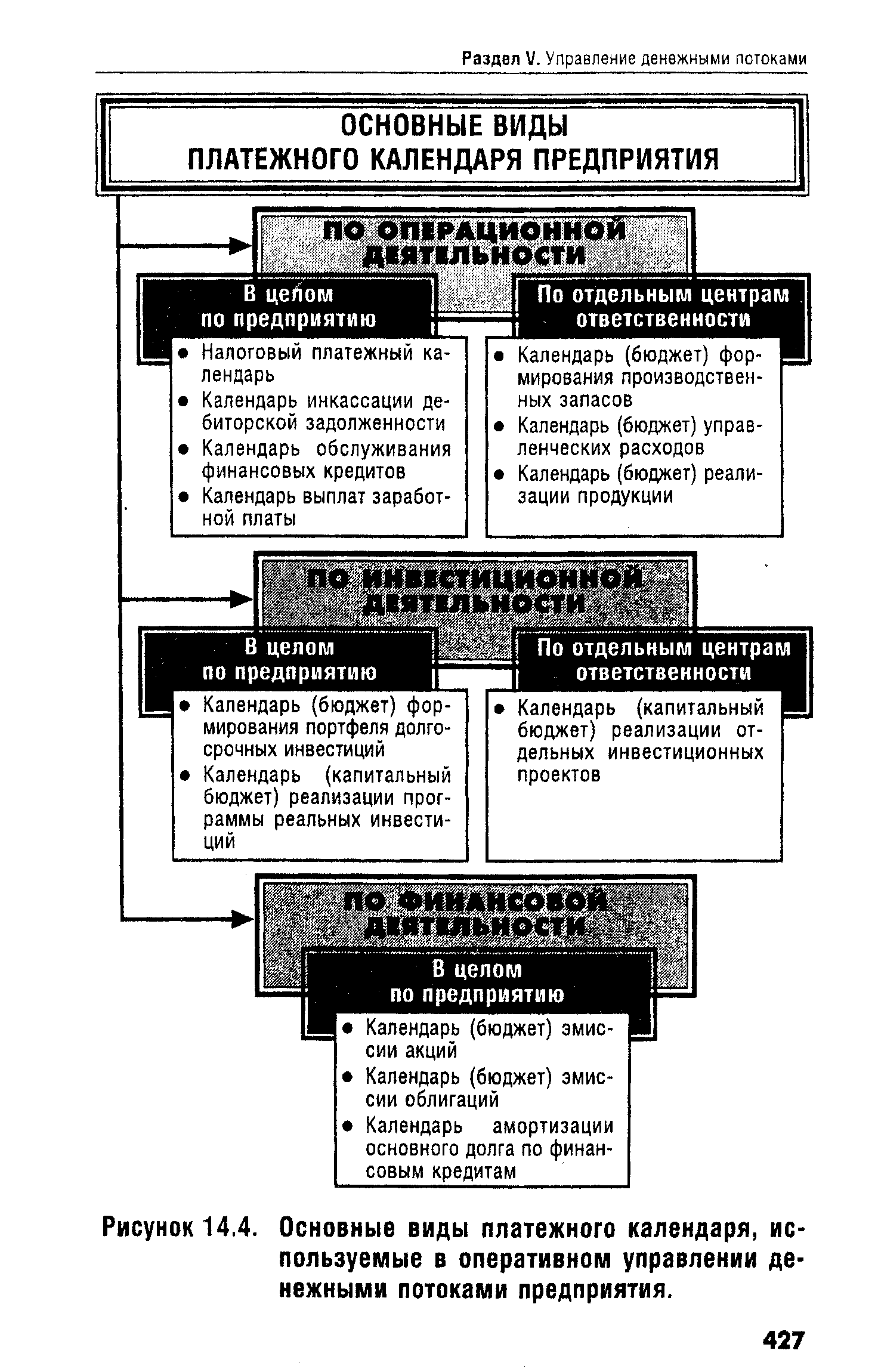

Для оперативного управления денежными потоками необходим прогноз притоков и оттоков денежных средств в календарном разрезе, по коротким периодам времени (месяц, декада или ежедневно). [c.410]

В системе оперативного управления денежными потоками по операционной деятельности предприятия основными видами платежного календаря являются следующие [c.426]

| Рисунок 14.4. Основные виды платежного календаря, используемые в оперативном управлении денежными потоками предприятия. |  |

Форма взимания налога с налогоплательщиков (организаций и физических лиц) — отчуждение принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств. Взимание налогов в иной (неденежной) форме не допускается. Исходя из буквального смысла ст. 8 НК, взимание налогового платежа законно лишь в случае, если налогоплательщик имел на отчуждаемые в результате взимания налога денежные средства одно из вещных прав — право собственности, право хозяйственного ведения или право оперативного управления. [c.27]

Обязанность уплачивать налог из собственных средств следует из п. 1 ст. 8 НК, где налог определяется как платеж, взимаемый с налогоплательщика в форме отчуждения принадлежащих ему на праве собственности, хозяйственного ведения или оперативного управления денежных средств. Отсюда следует, что уплата налога за налогоплательщика третьим лицом (в том числе и представителем) из своих средств не допускается, если иное не предусмотрено законодательством. [c.91]

ВЗЫСКАНИЕ НАЛОГА — осуществляемое налоговым органом принудительное отчуждение принадлежащих лицу на праве собственности, хозяйственного ведения или оперативного управления денежных средств или другого имущества в случае неисполнения (неполного исполнения) этим лицом обязанности по уплате налога. [c.38]

НАЛОГ — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Н. считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Вступление Н. в силу происходит после официальной публикации (в Российской газете). [c.55]

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Управление денежной наличностью направлено, во-первых, на обеспечение такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств во-вторых, на достижение высокой доходности от использования временно свободных наличных денег в качестве капитала. [c.271]

Так, финансово-экономическое управление обеспечивает эффективное размещение свободных финансовых средств, осуществляет мероприятия по взысканию дебиторской задолженности, принимает активное участие в формировании запасов товарно-материальных ценностей, обусловливающее экономное использование оборотных средств, проводит оперативное управление денежными ресурсами, направленное на своевременное выполнение финансовых обязательств предприятия, целесообразное и обоснованное предоставление авансов по хоздоговорам, оплату ТМЦ и т.д. [c.11]

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается показателем "Каш флоу" ( ash flow) и будет рассмотрена позднее. [c.47]