Аналитический учет уставного фонда ведется по факторам его изменения, примерный перечень которых приведен выше. [c.270]

Учет фондов и финансовых результатов учет уставного фонда, фондов специальных и экономического стимулирования, целевого финансирования и целевых поступлений, товарооборота и выручки от реализации нефтепродуктов, налога с оборота, финансовых результатов и распределения прибыли составление баланса и бухгалтерской отчетности. [c.66]

Журнал-ордер 13 является основным регистром, в котором отражают и группируют кредитовые обороты по счетам 01 Основные средства (фонды) , 02 Износ основных средств (фондов) , 85 Уставный фонд , 74 Расчеты с кооперативными организациями за основные фонды . На последней странице журнала-ордера 13 ведут аналитический учет уставного фонда, что дает возможность иметь необходимые сведения об изменении средств этого фонда. Записи в журнале-ордере 13 делают на основании данных первичных документов по учету наличия и движения основных средств (фондов). [c.75]

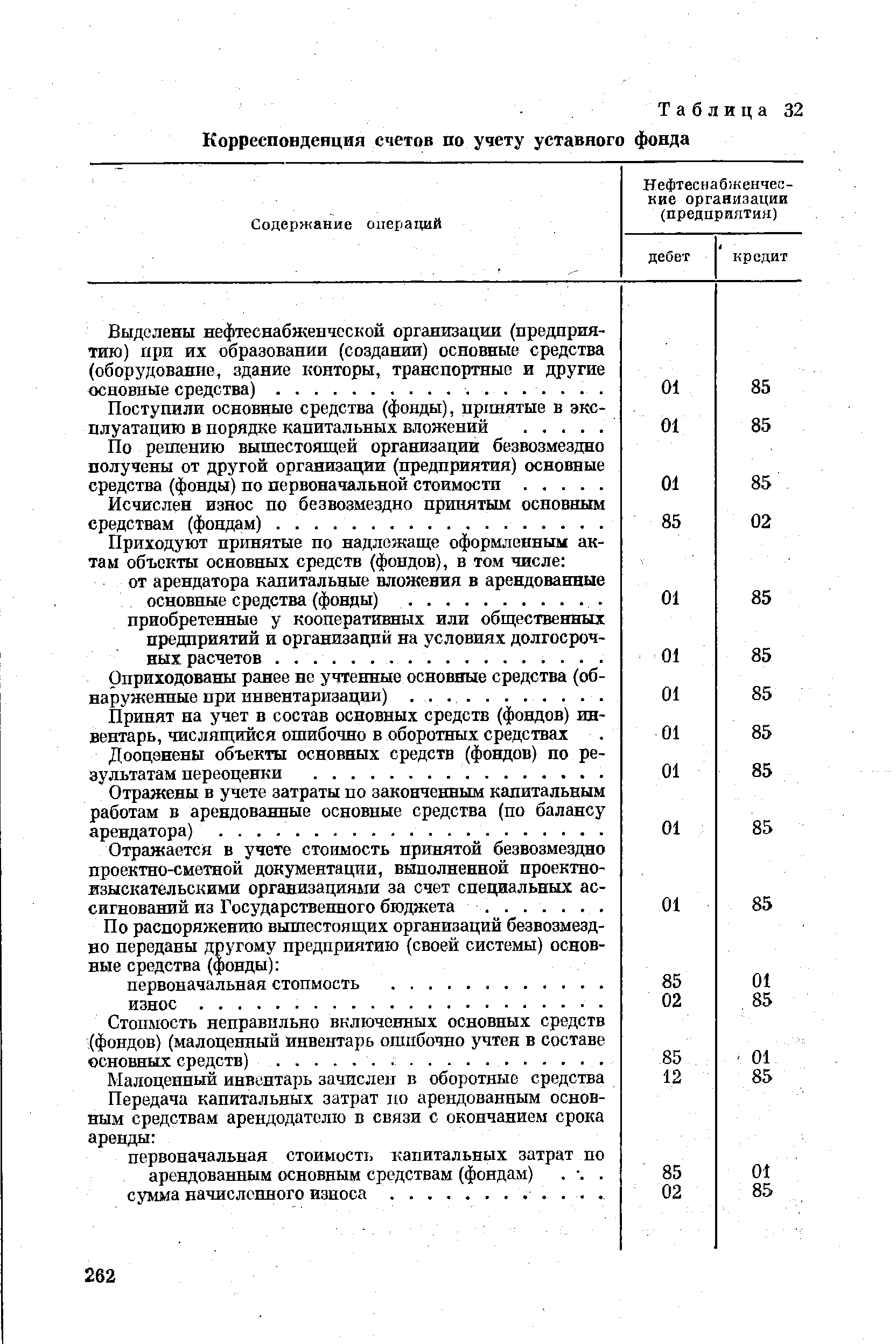

УЧЕТ УСТАВНОГО ФОНДА [c.259]

| Таблица 32 Корреспонденция счетов по учету уставного фонда |  |

Бухгалтерские проводки по учету уставного фонда в части основных и оборотных средств приведены в табл. 32. [c.265]

Учет уставного фонда, прибылей и убытков, фондов экономического стимулирования и средств целевого поступления [c.355]

На железнодорожном транспорте основными предприятиями, имеющими уставный фонд, являются железные дороги. Отделения дорог, отраслевые линейные предприятия и другие подразделения уставного фонда не имеют. Они наделяются основными и оборотными средствами теми предприятиями, в состав которых входят, и учитывают их аналогично учету уставного фонда. [c.298]

В бухгалтерском учете уставный фонд учитывают на пассивном счете № 85 Уставный фонд раздельно в части основных и оборотных средств. По кредиту счета № 85 показывают хозяйственные операции, связанные с увеличением, а по дебету — с уменьшением уставного фонда. [c.298]

Аналитический учет уставного фонда ведут по статьям годового отчета формы БО-2 Движение уставного фонда . [c.299]

Учет движения уставного фонда. В процессе функционирования предприятия величина его уставного фонда не остается неизменной. В общей сумме с увеличением объема производства она возрастает, в то же время отдельные слагаемые уставного фонда при выбытии основных и оборотных средств могут уменьшаться. Учет уставного фонда и его изменений ведется на одноименном пассивном счете раздельно по основным и оборотным средствам. [c.345]

Учет уставного фонда Б, П [c.50]

Учет уставного фонда ведут в журнале-ордере № 13, записи з который делают на основании первичных документов (актов приемки-передачи основных средств, актов о ликвидации основных средств и др.) по кредиту счета № 85 и дебету счетов № 01, 02, 05, 08, 09, 20 и др. В журнале-ордере № 13 ведут аналитический учет уставного фонда по установленной номенклатуре статей аналитического учета. В таблице аналитических данных по счету №85 накапливают обороты с начала года, которые затем используют для составления формы Лг° 3-сх Движение уставного фонда годового отчета совхоза. [c.338]

Сложнее обстоит дело с учетом уставного фонда. Как известно, имущество предприятия состоит из основных средств и собственных оборотных средств, образующих его уставный фонд, размер которого определяется уставом предприятия, т. е. уставный фонд состоит из двух частей одна (большая его часть) является источником образования основных средств в объеме их остаточной стоимости, другая — источником образования собственных оборотных средств. [c.138]

Учет уставного фонда можно вести в ГЕНСИС на аналитических счетах типа А в разрезе отдельных статей с обязательным разделением на две части. Согласно форме годового отчета № 3 Движение уставного фонда изменения в части основных средств вызываются вводом в эксплуатацию законченных объектов капитального строительства, безвозмездным получением, передачей или ликвидацией основных средств, уточнением наличия и оценки основных средств и т. д. В [c.138]

Для уменьшения уставного фонда по решению собрания акционеров часть акций должна быть выкуплена, что отражается записью в дебет счета 56, субсчет Собственные акции, выкупленные у акционеров и кредит счетов денежных средств. Аннулирование этих акций проводится записью по дебету счета 85 с кредита счета 56. Учет уставного фонда в акционерных обществах ведется по видам акций на субсчетах Простые акции и Привилегированные акции . [c.82]

Синтетический учет уставного фонда [c.533]

Учет уставного фонда в унитарных организациях [c.59]

При главенствующей роли централизованного планового руководства производственным объединениям (предприятиям) должна быть предоставлена самостоятельность в определении путей наиболее эффективного решения поставленных задач. Это обеспечивается наделением каждого из них следующими реквизитами уставным фондом правами юридического лица собственным балансом системой планирования и учета расчетным счетом. [c.343]

Нормативные акты по учету фондов и финансовых результатов. Уставный капитал и его формирование. Учет уставного капитала. [c.54]

Уменьшение реальной (остаточной) стоимости основных средств вследствие их износа представляет собой уменьшение собственных средств предприятия, что также должно найти должное отражение в учете. Собственные средства предприятия, выделенные ему из общегосударственного фонда, учитываются на счете Уставный фонд . Следовательно, факт уменьшения остаточной стоимости основных средств и уменьшения собственных средств предприятия должен быть отражен на счетах Уставный фонд и Износ основных средств . Для этого дается следующая проводка [c.106]

JFI производственных единицах (у которых нет ни амортизационного, ни уставного фонда) в учете амортизационных отчислений и износа основных средств вместо счета Амортизационный фонд и счета Уставный фонд используются счет Внутрихозяйственные расчеты и счет Расчеты по выделенным средствам (соответственно). О произведенных по этим счетам записях производственные единицы высылают своему производственному объединению извещение (авизо) с приложением соответствующих документов. [c.107]

VIII. Учет уставного фонда, основных средств и их износа [c.55]

Синтетический и аналитический учет уставного фонда при таб-лично-перфокарточной форме ведут в машинограмме, которую составляют на основе первичных документов, отражающих движе- [c.301]

По статье "Уставный фонд" показывают сумму средств, выделенных собственн"ком предприятию для осуществления хозяйственной деятельности. Величину средств, выделенных собственником предприятию, указывают в его уставе, отсюда и. название источника средств - "уставный фонд". Для бухгалтерского учета уставного фонда принимается сумма, определенная учредительными документами. Изменение этой суммы допускается лишь в случаях "увеличения и уменьшения уставного фонда, осуществляемых в установленном порядке и после внесения соответствующих данных в реестр государственной регистрации. В акционерных обществах к счету 85 открываются субсчета "Простые акции" и "Привилегированные акции". В товариществах аналитический учет по счету 85 организуется по каждому участнику. Уставный фонд может быть только в балансе предприятия как юридического лица. Структурные подразделения предприятия, выделенные на отдельный баланс, уставного фонда не имеют. Основные и оборотные средства им выделяет предприятие из своего уставного фонда. Сумму этих средств неуставные подразделения также показывают по статье "Уставный фонд". [c.60]

Аналитический учет уставного фонда осуществляется по отдельным статьям. Состав и количество статей, как правило, определяются в годовом отчете ф. № 3 Движение уставного фонда . Обороты по счету Уставный фонд записывают в журнале-ордере № 13. На последней его странице показывают дебетовые и кредитовые месячные обороты по аналитическим статьям данного счета. При механизации сводного аналитического и синтетического учета этот регистр заменяют соответствующие машинограммы. [c.241]

Смотреть страницы где упоминается термин Учет уставного фонда

: [c.444] [c.239] [c.53] [c.82]Смотреть главы в:

Бухгалтерский учет в нефтяной и газовой промышленности 1981 -> Учет уставного фонда

Бухгалтерский учет в нефтяной и газовой промышленности 1990 -> Учет уставного фонда

Бухгалтерский учет в нефтеснабжении -> Учет уставного фонда

Бухгалтерский учет на железнодорожном транспорте Издание 3 -> Учет уставного фонда

Бухгалтерский учет -> Учет уставного фонда