Однако обратившись к материалам табл. 2, нетрудно увидеть контуры качественно новой ситуации. С 1979 г. быстро возрастает удельный вес менеджеров, получивших либо техническое образование, либо по специальности управление производством . Следовательно, преобладание среди управляющих финансистов, а также экспертов по правовым и общим вопросам не бесконечно. Может быть, наметившееся изменение структуры руководящего персонала отражает переоценку ценностей американским бизнесом под влиянием отставания в эффективности производственно-технической базы США по сравнению с Японией [c.80]

В прогнозируемом периоде при общем значительном увеличении потребности кожевенно-обувной промышленности в химических материалах (табл. 24) ускоренными темпами будет возрастать потребность в наиболее перспективных материалах полиуретанах и термопластах для подошв - более. чем в 3 раза, синтетической коже для верха обуви - в 9,5 раза, тогда как в менее эффективных уменьшится в резине для подошв - в 1,7 раза и в искусственной коже для верха обуви - в 2,5 раза. [c.95]

Еще более ощутима разница в уровне снабженческих затрат между предприятиями в зависимости от общей стоимости потребляемых ими сырья и материалов (табл. 2.4). При пятикратном и более увеличении суммы материальных затрат верхняя граница уровня снабженческих затрат, исчисленных без учета потерь от иммобилизации оборотных средств и штрафов, снижается почти в 2,4 раза (с 9,4 до 4 %), а нижняя — почти в 1,3 раза (с 4,5 до 3,6%). [c.47]

Следует иметь в виду, что па уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте (табл. 21.4). [c.348]

Метод ФИФО заключается в оценке материальных ценностей по их первоначальной стоимости, что означает первая партия на приход и она же первая в расход , т. е. расход материальных ценностей оценивается по стоимости их приобретений в определенной последовательности сначала списываются в расход материалы по цене первой закупленной партии, затем второй, третьей и так далее в порядке очередности до расхода общего количества. Порядок оценки не зависит от фактической последовательности расходования партий поступивших материалов (табл. 3.1). [c.88]

Рассмотрение технико-экономических особенностей производства стеклопластиков в виде материалов и полуфабрикатов показало, что, несмотря, на широкий диапазон стекловолокнистых наполнителей и связующих, их сочетаний в композиции, методов пропитки, полимеризации (для термореактивных смол), сушки, обработки и других операций, экономике изготовления стеклопластиков присущи некоторые общие тенденции (табл. 24). [c.125]

РЕСУРСЫ. В общих чертах цели всякой организации включают преобразование ресурсов для достижения результатов. Основные ресурсы, используемые организацией, это люди (человеческие ресурсы), капитал, материалы, технология и информация (см. табл. 1.1.). [c.33]

Прогнозы развития потребления натуральных и синтетических материалов свидетельствуют о том, что до конца столетия в общей структуре мирового потребления материалов на душу населения могут произойти глубокие качественные изменения, характеризующиеся данными табл. 10-VI. [c.292]

К первой группе относятся масса изделия и его элементов, нормы расхода материалов, точность изготовления, класс шероховатости поверхности, общее количество деталей, трудоемкость и др. Перечисленные показатели, естественно, неравноценны по своему значению и трудности определения в процессе проектирования. Итоговым, обобщающим показателем производственной технологичности является себестоимость. Ко второй группе относятся в основном различные коэффициенты унификации, стандартизации, преемственности (табл. 4.4), использования материала и т. д. [c.115]

В соответствии с ГОСТ 14.201—83 отработку конструкции изделия на технологичность в общем случае начинают с подбора и анализа исходных материалов для оценки, уточняют объем выпуска, анализируют показатели технологичности изделий аналогичной конструкции, определяют показатели производственной и эксплуатационной технологичности (табл. 4.5), приводят сравнительную оценку показателей и разрабатывают мероприятия по их улучшению. [c.118]

Сметная стоимость материалов, изделий и конструкций по оптовым ценам приведена в соответствующих прейскурантах, утвержденных Госкомитетом цен при Совете Министров СССР или руководителями союзных и республиканских министерств (ведомств). Стоимость материалов по оптовым ценам промышленности составляет более 70 % от общей их сметной стоимости (см. табл. 27). [c.211]

Договор общей стоимостью 27 000 ф.ст. предполагает срочное изготовление и поставку табличек с номерами, вывесок и т.д. для нового здания муниципального совета. Для этого придется специально заказать материалы стоимостью 6000 ф.ст., оплатить сверхурочную работу заводского персонала на сумму 3000 ф.ст. Расходы на доставку составят 2000 ф.ст. [c.331]

Карточка учета затрат представлена в табл.3.1. Три раздела карточки используются для начисления сумм по прямым затратам на материалы и заработную плату, производственным накладным расходам, два других раздела служат для записи общей суммы затрат и средних затрат в расчете на один заказ. Карточка учета затрат может быть бумажным документом, в котором записываются бухгалтерские проводки по прямым затратам на материалы и заработную плату, производственным накладным расходам, а также может быть представлена в виде компьютерного файла. [c.37]

Шаг 5. Распределение затрат. В табл. 15-5 показано, как при распределении затрат между НЗП и готовой продукцией в качестве основы используется шаг 4. Прошедшие обработку и переданные в следующее подразделение 48000 ед. умножаются на себестоимость единицы, равную 0,91 дол. (0,52 дол. + 0,39 дол.). По 2000 ед., оставшихся в незавершенном производстве, рассчитываются затраты 2000 условных единиц материалов умножаются на 0,52 дол. и 1000 условных единиц добавленных расходов умножаются на 0,39. Заметьте, как общие затраты по шагу 3 (см. табл. 15.3) и шагу 5 (см. табл. 15-5) согласуются между собой. [c.339]

За составление сметы затрат на приобретение основных материалов несет ответственность начальник отдела материально-технического снабжения (ОМТС). Целью сметы является своевременное обеспечение потребностей производства по запланированной для отдела цене на материалы. Общий вид сметы представлен в табл. 3.2. [c.81]

Сравнения фактических и сметных затрат участков вспомогательного производства, проведенные в табл. 13.16, наглядно показывают, что общий перерасход по цеховым расходам был получен в том числе за счет превышения сметных расходов по электроремонтному (на 254 тыс. руб.), ремонтно-механическому (на 16 тыс. руб.) и транспортному (на 58 тыс. руб.) участкам. Это связано главным образом с перерасходом по материальным затратам (без энергозатрат), а также затратам на оплату труда и отчислениям на социальные нужды. Причинами сложившейся ситуации являются увеличение объема ремонтных работ и стоимости необходимых для их выполнения материалов рост расходов на оплату труда ремонтных рабочих за работу во внеурочное время увеличение затрат, связанных с заменой оборудования цехов, и др. [c.480]

Продолжим данный пример и рассмотрим приобретение материалов, услуг и оборудования на общую сумму 21706,3 млн руб., в т.ч. НДС 3617,7 млн руб. Для этого построим КХО (см. табл. 5.5). [c.168]

Рассмотрим, измерение степени специализации привлекая методику многомерной характеристики структуры. Как известно, основным показателем специализации экономики считаются доли разных товаров, или их групп, или отраслей в общем объеме реализации продукции и услуг. Однако, нельзя игнорировать также структуру затрат труда, материалов, а в сельском хозяйстве - структуру использованных земельных ресурсов и т. д. Поэтому, более Обоснованное суждение о специализации предприятия или региона можно получить с помощью многомерных показателей структуры, полученных тем или иным способом. В качестве примера рассмотрим показатели специализации в растениеводстве АПК Вологодской области (табл. 11.8). [c.455]

Динамика использования башенного кранового оборудования (базовых моделей башенных кранов) рассмотрена с позиций изменения их технических характеристик за период с 1955 по 1995 гг. Выявлены основные тенденции развития высоты подъема, максимального вылета, скорости подъема груза, скорости передвижения крана и конструктивного веса для башенных кранов грузоподъемностью 5, 8 и 10 т. На основании математической обработки статистических материалов получены и описаны тенденции изменения технических характеристик кранов во времени, которые позволяют сделать выводы об относительной их стабилизации к настоящему моменту, что объясняется установившимися типами объемно-планировочных решений, организационно-технологических ситуаций монтажа и другими причинами. Общие уравнения сведены в табл. 4.35. [c.239]

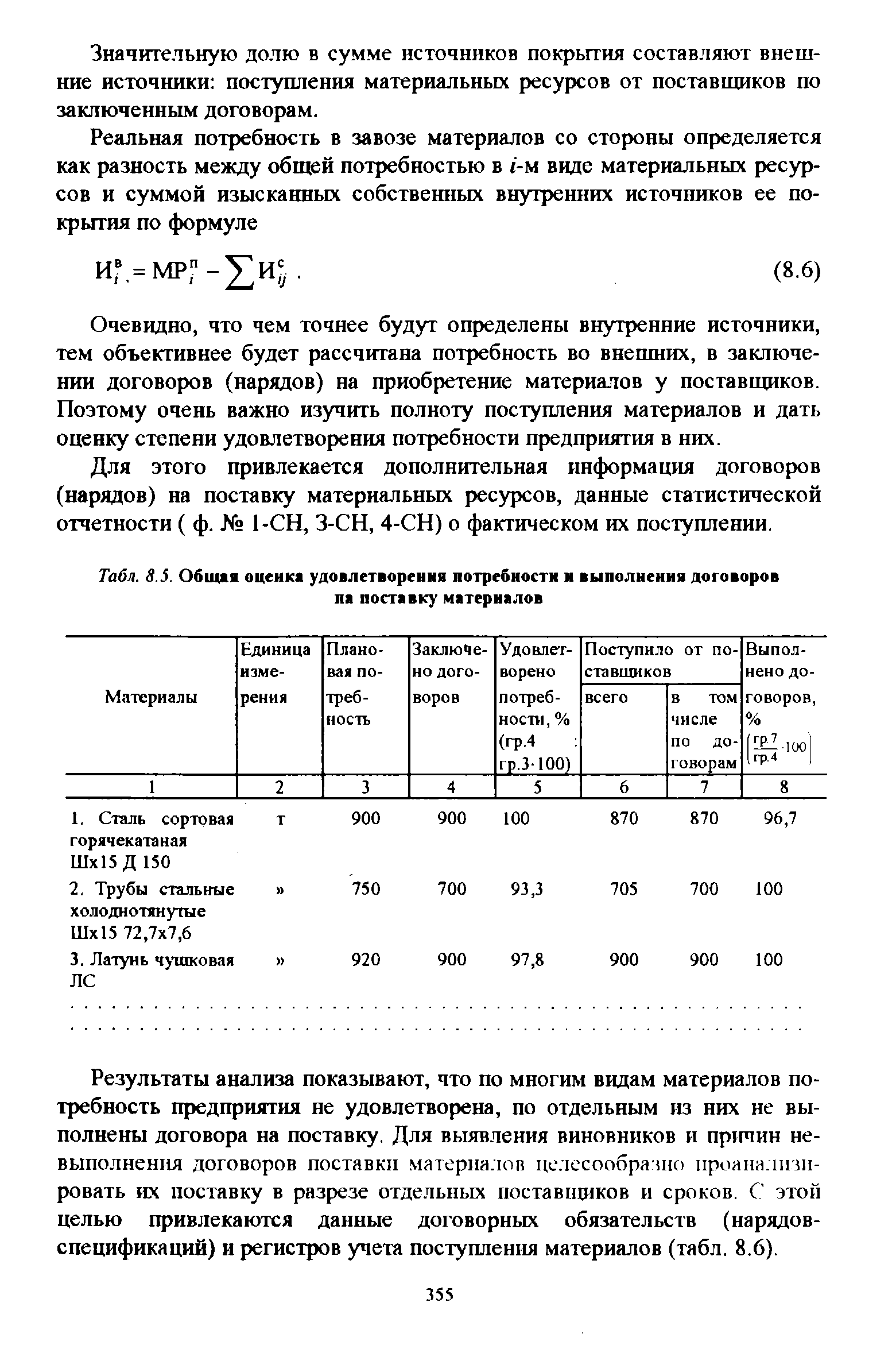

| Табл. 8.5. Общая оценка удовлетворения потребности н выполнения договоров на поставку материалов |  |

Итак, общий оптимум по закупкам материалов находится возле точки (ближайшие целочисленные значения из табл. 44 к математическому значению оптимальных величин, отмеченных жирным шрифтом в табл. 45) [c.285]

Как следует из данных табл. 76, несмотря на общую стабильную величину постоянных расходов, в их структуре произошли значительные изменения. Вообще, анализируя динамику постоянных расходов по центрам ответственности и контролируемым ими показателям, необходимо отметить, что наблюдалось невыполнение плана. Так, произошел перерасход тарифов (нормативных окладов) работников служб сбыта, а также перерасход количества потребленных материалов административными службами. Эти потери компенсировались благоприятным ценовым отклонением по вспомогательным материалам, но это заслуга отдела снабжения, а не служб, фактически контролирующих постоянные расходы. [c.367]

В части материальных затрат с ценовым фактором динамики производственных затрат тесно связано выполнение бюджета снабжения (закупок). В бюджет снабжения входят, напомним, только переменные затраты по заготовлению (фактурная стоимость закупок материалов, прямые транспортные расходы и пр.), а постоянные расходы (например, фонд оплаты труда отдела материально-технического снабжения) учитываются на счете 26 и входят в бюджет общехозяйственных расходов. В сущности, переменные расходы по закупке не являются частью отчета о прибылях и убытках и относятся на балансовую стоимость заготовляемых материальных оборотных ресурсов, однако, цены и объем закупаемых ресурсов непосредственно влияют на себестоимость их списания в производство. Так, в нашем примере экономия средств в размере 5,6 млн. руб. (благоприятное ценовое отклонение по статье Основные материалы ) возникла, собственно, не на стадии производства, а на стадии закупок. Строго говоря, бюджет снабжения влияет не только на исполнение бюджетов прямых производственных затрат, но и бюджетов прямых коммерческих расходов, ОПР, общехозяйственных расходов, так как в этих бюджетах также присутствует потребление материальных ресурсов. В нашем примере рассмотрим выполнение бюджета снабжения по закупке двух позиций Основные материалы и Вспомогательные материалы , причем первые потребляются только в бюджете прямых материальных затрат, а вторые — в бюджетах прямых коммерческих расходов, общепроизводственных расходов, общехозяйственных расходов и общих коммерческих расходов. Данные по бюджету снабжения предприятия на отчетный бюджетный период приведены в табл. 89. [c.388]

При том, что сводная таблица отклонений является удобным инструментом работы аналитика, однако, она не позволяет сделать ни одного практического управленческого вывода об относительной роли того или иного фактора в динамике финансовых результатов компании. Поясним это утверждение на примере данных табл. 92. Максимальным неблагоприятным отклонением из сводной таблицы является общее ценовое отклонение по продукту А, равное —15 млн. руб., что составляет 214,4 % от отклонения чистой прибыли (—7 млн. руб.). Означает ли это, что политика ценообразования по продукту А более приоритетна для управленческой политики предприятия, чем, допустим, перерасход материалов (отклонение объема по основным материалам равно -12,1 млн. руб, что составляет 172,9 % от отклонения чистой прибыли) Означает ли это также, что, повысив цену на продукт А, мы компенсируем неблагоприятное отклонение и получим в следующем бюджетном периоде дополнительную прибыль в размере 15 млн. руб. Отнюдь не факт Обратимся к определению общего ценового отклонения по продукту А (табл. 63). [c.403]

Эффект воздействия снижения цен на увеличение выпуска (дополнительный вынужденный выпуск) и рост прямых коммерческих расходов (отклонение базы распределения) ведет к увеличению потребления материалов в бюджетах прямых материальных затрат, общепроизводственных расходов и прямых коммерческих расходов, то есть через расходную составляющую влияет на баланс закупок и потребления материалов. Бюджет снабжения (закупок) предприятия на I квартал 2001 г. (табл. 89) состоит из двух позиций основных и вспомогательных материалов. При этом основные материалы потребляются в бюджете прямых материальных затрат вспомогательные — в бюджетах общепроизводственных расходов, прямых коммерческих расходов, общих коммерческих расходов и общехозяйственных расходов. [c.437]

В табл. 3.6 приведен пример определения необходимых закупок сырья и материалов для производства продукции на основе этих затрат на единицу выпускаемых изделий. При этом стоимость сырья и материалов изменяется с учетом общего и для объема продаж (см. табл. 3.1) темпа инфляции (2% в месяц). Нормативный (переходящий) запас сырья и материалов на конец каждого месяца бюджетного периода составляет 40% потребности в этих материалах в следующем месяце. Соответственно запас материалов на начало месяца равен запасу в предшествующем месяце. В рамках условного примера предполагается, что на три вида изделий идет один вид сырья. [c.85]

Обратимся теперь от общих итогов к детальному расчленению бюджета времени рабочей семьи. Производственный труд и связанные с ним накладные трудовые затраты можно по нашему материалу разложить на следующие рубрики (табл. 31). [c.198]

За 1931 г. полный баланс не был закончен, и в этих материалах опубликованы лишь общие расчеты народного дохода, накопления и потребления, включенные нами в табл. 6. [c.95]

В материалах ЦСУ по балансу народного хозяйства СССР за 1935, 1937 и 1938 гг. имеются некоторые данные но общественному продукту, народному доходу в текущих ценах [30, 31, 32], и может быть получено распределение последнего на основные компоненты — потребление и накопление. Баланс общественного продукта за 1937 и 1938 гг. Б этих материалах опубликован развернуто. Что касается 1935 г., то в отношении этого года имеется объяснительная записка, правда, без табличной части из этой записки можно извлечь лишь общую сумму народного дохода, величину потерь и объем. потребления населения. На основе этих материалов получаем табл. 8. [c.108]

Планово-экономическим отделом составляется таблица основных показателей техпромфинплана по форме № 01-ТП (табл. 45). Эти показатели определяют общее содержание плана производственно-хозяйственной деятельности управления магистральными нефтепродуктопроводами, характеризуют важнейшие задачи, которые стоят перед управлением в плановом периоде, а также являются материалом для анализа. Эта таблица позволяет сопоставить отчетные данные предыдущего года с ожидаемым [c.207]

Удельный вес расхода газа промышленными печами достигает наибольшей величины по металлообрабатывающей промышленности и промышленности строительных материалов — соответственно 60 и 57%. При этом (см. табл. IX-13) ни по одной из указанных отраслей месячный расход газа промышленными печами не достигает 70% от общего месячного его расхода. По другим отраслям промышленности этот процент еще ниже. [c.206]

Включение в состав показателей, рассматриваемых в табл. 8.2, показателей затрат на предметы труда (т. е. затрат на строительные материалы, изделия и конструкции), а также учет ежегодно снашиваемой части всех основных производственных фондов может расширить область использования рассматриваемого выше метода оценки общей народнохозяйственной эффективности планируемых изменений затрат материально-технических и трудовых ресурсов. [c.202]

В табл. 7.23 приведены средняя расчетная нагрузка под материалы и коэффициент использования общей площади склада. [c.119]

Анализ отраслевой структуры затрат на производство показывает, что в общих затратах на производство продукции машиностроения и металлообработки преобладают затраты на сырье, основные и вспомогательные материалы, топливо, энергию и амортизацию. В 1971 г. их доля составила 69,5%, доля заработной платы и отчислений на социальное страхование — 25,1%. Наблюдающиеся тенденции в изменении соотношений между живым и овеществленным трудом указывают на постоянное возрастание значения экономии овеществленного труда. Об этом наглядно свидетельствуют данные табл. 1, а также данные по общим объемам потребления материальных ресурсов в машиностроении и металлообработке. В 1970 г. в этой отрасли было потреблено около 19% сырья, материалов, полуфабрикатов, комплектующих изделий, топливно-энергетических ресурсов от общего объема этих ресурсов, используемых на производственно-эксплуатационные нужды в промышленности. [c.131]

Из данных табл. 2.61 видно, что, например, перерасход веретенного масла на содержание и эксплуатацию оборудования на общую сумму 8,5 р. был допущен за счет превышения объема производства на 2,25 р. и превышения удельных норм расхода материалов на 1 тыс, нормо-часов в сумме 6,25 р. [c.133]

Из данных, приведенных в табл. 3.30, видно, что общее отклонение фактических затрат на производство детали № 1384 от плана составило 70 к., или 4,5%. Удорожание затрат имело место по статье Сырье и материалы на 60 к., или на 11,4%, и по статье Расходы на содержание и эксплуатацию оборудования на 10 к., или на 4,7%. [c.208]

Себестоимость товарной продукции суммирует общие расходы на выпуск продукции. Она включает а) оплату труда всех работников 6) амортизацию производственных основных фондов в) израсходованные материальные ресурсы (сырье, материалы, топливо, энергию). Отсюда вытекают три частных показателя эффективности производства по видам затрат (табл. 9.3). [c.254]

Общий объем работ, распределение его по годам строительства, стоимость строительно-монтажных работ и нормы расхода соответствующих материалов представлены в табл. 4.13. [c.135]

На объем выпуска продукции большое влияние оказывает эффективность использования сырья, материалов и полуфабрикатов. Анализ использования материально-сырьевых ресурсов проводится как в целом на выработанную продукцию, так и по отдельным ее видам. В процессе такого анализа необходимо иметь в виду, что затраты на сырье, материалы и полуфабрикаты непосредственно связаны с общим объемом выпускаемой продукции, ее ассортиментом и расходными нормами па единицу продукции, соблюдением расчетных параметров ведения технологического процесса. При анализе эффективности использо-нания сырья следует определить влияние каждого из этих факторов. На примере расхода серы для производства серной кислоты установим влияние эффективного расходования серы на ее экономию и снижение себестоимости продукции (табл. 7.3), %. [c.142]

Во всей массе грузов можно выделить пять групп 1) стальные трубы и трубные заготовки 2) железобетонные пригрузы и винтовые анкеры для закрепления трубопровода в проектном положении 3) изоляционные материалы 4) изделия, материалы, конструкции и оборудование для строительства насосных и компрессорных станций и других площадочных сооружений 5) прочие грузы (материалы для сварочно-монтажных работ электроды, сварочная проволока, флюс и т. п., лесоматериалы для строительства лежневых дорог, временных сооружений, линий связи и т. д., материалы для строительства переходов, местные-строительные материалы). Структура общей массы грузов (за исключением грунта), перевозимых для строительства нефтепровода Сургут — Полоцк на участке 568—1256км диаметром 1220 мм и газопровода Челябинск — Петровск на участке 0—891 км диаметром 1420 мм, приведена в табл. 4. [c.127]

Из сопоставления табл. 29 и 30 можно заключить, что рост коммерческой скорости бурения достигнут в основном за счет сокращения времени простоев, которое при бурении скважин в море составляет значительную величину. Из данных табл. 30 видно, что затраты времени на ликвидацию аварий и осложнений при буре-лии 269, 243, 214 и 190-мм долотами незначительны и максималь- ое, их значение не превышает 3—4% общего баланса времени. Зато простои организационного порядка, включающие остановки буровой в ожидании снабжения различными материалами и инструментом, производства геофизических исследований и других работ вследствие штормовых погод, составляют значительную долю в общем балансе времени бурения скважин. Доля времени лростоев при бурении 269, 243, 214 и 190-мм долотами составляет соответственно 31—44, 37—44, 29—38 и 23—40% общего баланса времени. [c.137]

Подход с точки зрения эффективности. Рассмотрим данные табл.6.4 и 6.5 с точки зрения того, окупятся ли затраты на проведение более углубленного анализа. Так, затраты основных материалов и труда можно разложить на отклонения, вызванные фактором цен и фактором норм. Это целесообразно, так как удельный вес материалов составляет 37,6%, заработная плата - 23,9%. Аналитики Webb ompany решили не детализировать отклонения по другим затратам, так как, например, постоянные ОПР составляют только 12,8% (табл. 6.4) общей суммы затрат. [c.128]

К числе других наиболее общих характерных черт балансов тех лет — значительная детализация разделов основной отчетной формы (так, баланс, лруктура которого приведена в табл. 5.6, насчитывал 83 статьи в актив и 80 статей в пассиве), а также наличие плановых и нормативных показателей (нормативы по видам нормируемых оборотных средств, устойчивые пассивы в покрытие нормативов). К нормируемым оборотным средствам относились все материальные оборотные активы сырье, материалы, топливо, тара, МБП, незавершенное производство, расходы будущих периодов, готовая продукция, товары и др. По этим активам вышестоящей организацией устанавливались нормативы на начало и конец года, которые также приводились в балансе. [c.248]

На основе постатейного рассмотрения не сданных в эксплуатацию объектов капитального строительства специфицируется их эффект, оказываемый на конечные финансовые результаты предприятия. В нашем примере на динамику текущих доходов и расходов оказал прямой эффект на конечные финансовые результаты только отказ от закупки производственного оборудования на сумму 0,1 млн. руб. Вмененные издержки устанавливаются на основе ТЭО (технико-экономического обоснования) по данной статье инвестиций. Предположим, на сумму отклонений (100 тыс. руб.) не была осуществлена плановая закупка агрегатов для производственной линии продукта В, позволяющая существенно сократить расходование материалов на единицу выпуска (материалоемкость). В этой связи следует различать в план-факт анализе такие факторы снижения материалоемкости (также и эффективности других ресурсов), как производственные (вызванные заменой оборудования) и внутренние (связанные с повышением научной организации труда, производственной дисциплиной, ужесточением контроля за расходованием материалов и пр.). Допустим, по плану материалоемкость выпуска продукта В должна была составить 1,72 кг/т (с учетом запланированной закупки новых агрегатов), фактически оказалась равной 2,53 кг/т, следовательно, неблагоприятное отклонение равно 0,81 кг/т. Анализ общей величины отклонения материалоемкости по внутренним и производственным факторам приводится в табл. 112. [c.466]

Помимо этого общего вывода анализ табл. IX-13—IX-15,. а также материалы текущей информации позволяют утверждать, что наряду с объективными причинами неравномерности лромышленного газопотребления, такими, как особенности климата, имманентные свойства технологических процессов и т. п., ямеют место и такие, как нарушение нормального производственного ритма и вообще недостаточное внимание к ритмичности производственного процесса. Этим, видимо, объясняются многие случаи превышения декабрьского расхода газа на технологические нужды над январским, а также некоторые другие колебания потребления газа на технологические нужды, в частности по рабочим дням недели на предприятиях с массовым производством изделий ограниченного и редко изменяемого ассортимента. Объем и характер информации не позволяют нам количественно оценить воздействие субъективных факторов на уровень неравномерности газопотребления, но мы можем с уверенностью утверждать, что здесь скрываются существенные резервы ее выравнивания. [c.250]

Смотреть страницы где упоминается термин Общие материалы (табл

: [c.132] [c.58] [c.92]Смотреть главы в:

Расчеты экономической эффективности новой техники Справочник -> Общие материалы (табл