Валовая продукция (ВП) определяется путем вычитания из валового оборота суммы внутризаводского оборота [c.181]

Основными этапами работ по составлению сметы затрат на производство являются 1) определение всех затрат на весь валовой оборот, включая затраты на работы промышленного характера на сторону (на основе составления плана затрат на производство), 2) выявление величины внутризаводского оборота, 3) определение производственной себестоимости валовой продукции, 4) определение производственной себестоимости товарной продукции, 5) определение полной себестоимости товарной продукции, 6) определение полной себестоимости реализуемой продукции. [c.257]

Сводная смета затрат на производство и реализацию продукции разрабатывается при помощи Свода затрат на производство . Он может быть составлен либо сметным методом — на базе смет затрат цехов и сметы общезаводских расходов, либо калькуляционным — на базе калькуляций себестоимости продукции, смет затрат вспомогательных цехов предприятия и комплексных статей затрат. Разница в исходных данных определяет разный порядок выполнения работ. Свод представляет собой шахматную ведомость (табл. XIV. 6), в которой по строкам приводятся затраты по калькуляционным статьям расхода, а по графам дается их разложение по элементам затрат. Он позволяет выделить первичные элементы по всем статьям затрат, выявить внутризаводской оборот, наглядно показать все внутренние связи предприятия выявить и исправить ошибки в сметах цехов, особенно по линии оказания услуг, наконец, показать увязку общего объема продукции основных и вспомогательных цехов с внутренними потребностями в пей и с планируемым отпуском на сторону. Таким образом, эта таблица при составлении плана по себестоимости является не только контрольной, но и рабочей. [c.257]

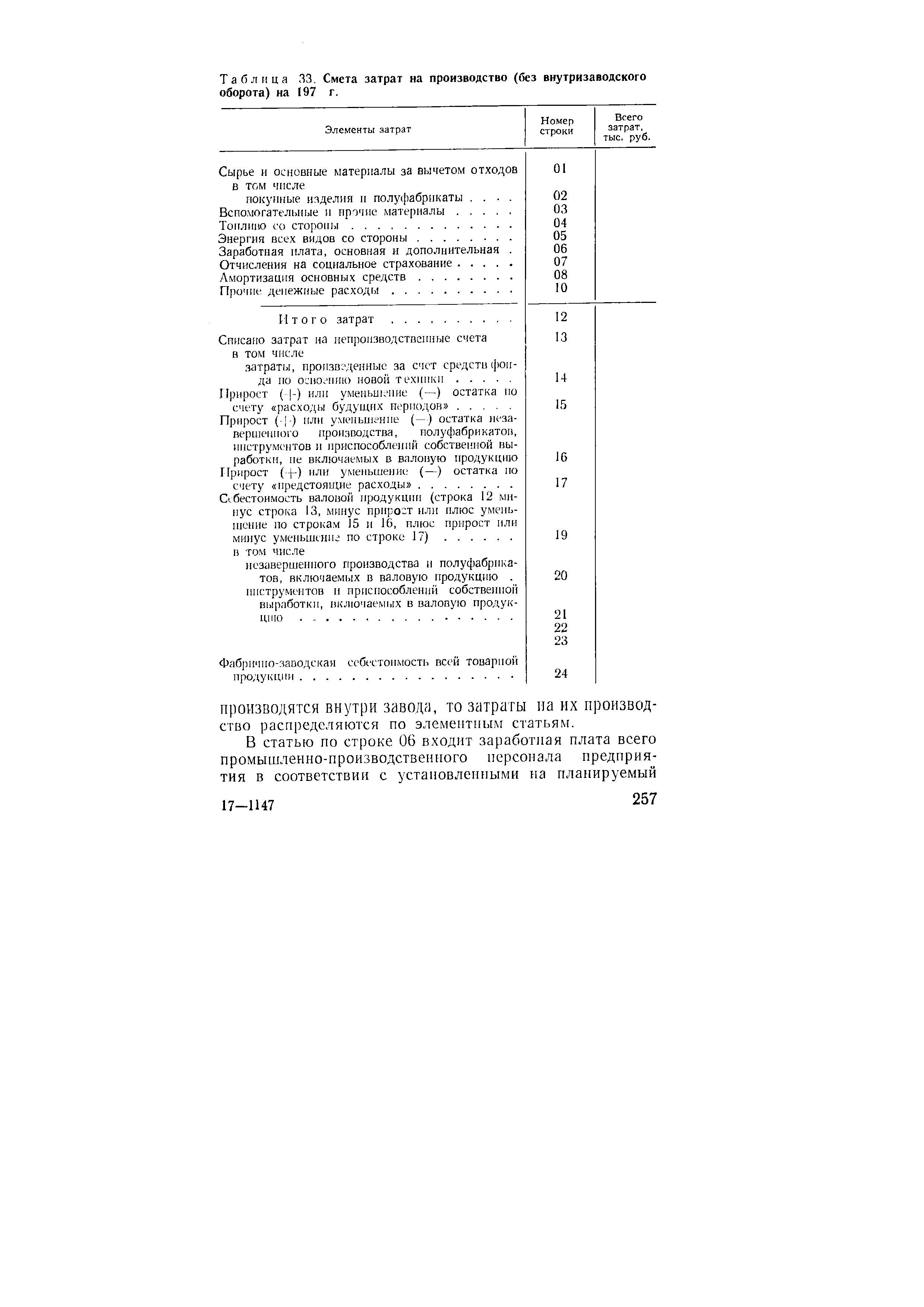

Смету затрат па производство составляют без учета внутризаводского оборота, т.е. после суммирования всех расходов вспомогательных и основных цехов исключают стоимость полуфабрикатов собственном) производства, продукции вспомогательных производств и работ промышленного характера, потребленных внутри предприятия. [c.259]

Внутризаводской оборот, включаемый в себестоимость 0,006 продукции Из общих затрат на производство [c.53]

Методически это можно сформулировать следующим образом при исчислении чистой продукции из товарной продукции в действующих оптовых ценах предприятий исключают материальные затраты и амортизационные отчисления в смете затрат на производство по элементам (без внутризаводского оборота) без уменьшения (увеличения) их в связи с изменением остатков незавершенного производства, расходов будущих периодов, предстоящих расходов и без учета списания сумм на непроизводственные счета. [c.55]

Организация хозрасчета подразделений вспомогательного производства имеет особенности. Продукция этих подразделений в значительной степени представляет собой внутризаводской оборот, и увеличение объема работ вспомогательного производства часто экономически нецелесообразно. Подразделениям вспомогательного производства рекомендуется устанавливать следующие показатели [c.119]

В смету включаются все издержки основного и вспомогательного производства, затраты на услуги своему капитальному строительству, жилищно-коммунальному хозяйству и других непромышленных хозяйств. Смета составляется без отражения в ней внутризаводского оборота, т. е. в нее не включается стоимость продуктов и полупродуктов (полуфабрикатов) своего производства, потребленных внутри предприятия на собствен ные производственные нужды. [c.160]

Смету затрат на производство составляют в такой последовательности определяют затраты, приходящиеся на весь валовой оборот, включая работы промышленного характера на сторону, с одновременным выявлением затрат, относящихся к внутризаводскому обороту заводскую себестоимость валовой продукции заводскую себестоимость товарной продукции полную заводскую себестоимость товарной продукции (табл. 17.6). [c.311]

При составлении сметы затрат на производство для определения заводской себестоимости валовой и товарной продукции необходимо из итога затрат на производство (за вычетом затрат, относящихся к внутризаводскому обороту) исключить также те расходы, которые не связаны с выработкой промышленной продукции в плановом периоде. [c.311]

Элементные расходы уменьшаются на сумму внутризаводского оборота, к которому относятся расход материальных ценностей собственной выработки на внутрипроизводственные нужды, в том числе топлива, и износ малоценных и быстроизнашивающихся предметов своего изготовления излишки материальных ценностей, оприходованные со счетов Цеховые расходы и Общезаводские расходы услуги собственного транспорта по доставке материалов и т. п. При этом следует иметь в виду, что в нефтегазодобывающих и газопромысловых управлениях нефть и газ, израсходованные на топливо и другие промышленно-производственные нужды самого предприятия, входят в состав валовой продукции и поэтому их стоимость не рассматривается как внутрипромысловый оборот и из затрат на производство не исключается. [c.290]

Затраты на производство без внутризаводского оборота за 198 — г. (форма № 5, тыс. руб.) [c.291]

Таким образом, при определении себестоимости валовой продукции из затрат на производство без внутризаводского оборота необходимо 1) исключить сумму списаний на непроизводственные счета 2) вычесть прирост или прибавить уменьшение остатка по расходам будущих отчетных периодов 3) вычесть прирост или прибавить уменьшение остатка незавершенного производства, не включаемого в валовую продукцию 4) прибавить прирост или исключить уменьшение остатка резерва на покрытие предстоящих расходов. [c.292]

Наиболее распространен стоимостный метод, так как он позволяет соизмерить различные виды продукции. Вместе с те.м он страдает тем существенным недостатком, что при изменении структуры продукции, ее ассортимента, внутризаводского оборота может исказить действительный уровень производительности труда. [c.202]

Перечисленные результативные показатели достигаются под воздействием различных факторов производительности труда, к которым относятся изменение объема и структуры продукции изменение объема внутризаводского оборота повышение технологического уровня производства улучшение использования нефтяного сырья улучшение организации управления совершенствование организации труда распространение передового опыта. [c.204]

Валовый выпуск представляет собой объем производства с внутризаводским оборотом, т. е. с полуфабрикатами собственной выработки на собственные нужды. При расчете валового выпуска по технологическим установкам определяют отбор целевой продукции с учетом качества нефти, плана производства тех или иных нефтепродуктов и установленного технологического режима. [c.219]

Смета затрат на производство рассчитывается без внутризаводского оборота, т. е. после суммирования всех расходов вспомогательных и основных цехов исключается стоимость полуфабрикатов своего производства, продукции вспомогательных производств и работ промышленного характера, потребленных внутри завода. [c.254]

| Таблица 33. Смета затрат на производство (без внутризаводского оборота) на 197 г. |  |

Ввод новых установок вторичных процессов на нефтеперерабатывающих заводах ведет к увеличению числа стадий переработки и объема внутризаводского потребления нефтепродуктов. В этих условиях исключение из расчета внутризаводского оборота при росте последнего в связи с вводом новых установок приводит к преуменьшению роста валовой продукции НПЗ относительно увеличения основных фондов. В результате этого фондоотдача по валовой и товарной продукции с усложнением схем НПЗ уменьшается. [c.115]

К внутризаводскому обороту относятся стоимость полуфабрикатов своего производства, используемых на предприятии для выпуска готовой продукции, на изготовление специальной оснастки, для ремонта оборудования, транспортных средств и на другие производственные и хозяйственные цели предприятия стоимость израсходованного инструмента и всех видов энергии собственной выработки услуги заводского транспорта и ремонтных цехов и т. д. [c.229]

С помощью расчетов валового и внутризаводского оборота представляется возможным установить соответствие производственных возможностей заготовительных и вспомогательных цехов по обеспечению производства необходимыми полуфабрикатами и разного вида работами и услугами. В случаях выявления узких мест во внутризаводском обслуживании разрабатываются мероприятия для достижения полного удовлетворения производственно-хозяйственных нужд предприятия. [c.229]

Включены в налогооблагаемую базу для исчисления НДС обороты по реализации продукции, полуфабрикатов, работ и услуг одними подразделениями организации для производственных нужд другим подразделениям этой же организации (внутризаводской оборот) Неправомерное начисление НДС, искажение расчетов с бюджетом по НДС. При начислении НДС на объем выполненных работ (оказанных услуг) одним подразделением, и предъявлением данной суммы НДС к возмещению из бюджета другим подразделением данной организации, в случае временного несовпадения (начисление НДС в одном отчетном периоде, предъявление - в другом), завышение суммы НДС к перечислению в бюджет в одном отчетном периоде, и завышение суммы НДС к предъявлению бюджету - в другом отчетном периоде. [c.392]

Включение в налогооблагаемую базу для исчисления НДС оборота по передаче полуфабрикатов собственного производства между подразделениями организации (внутризаводской оборот) [c.408]

В качестве характеристики длины производственного цикла используют показатель внутризаводского оборота [c.302]

Его величина равна единице, если между различными подразделениями предприятия отсутствует внутризаводской оборот, т.е. передача полуфабрикатов с одного технологического процесса к другому. [c.304]

Конечно, всегда существует проблема правильного определения стоимости этих полуфабрикатов или уровня трансфертных цен. В одних случаях за базу может быть принята стоимость нормо-часа рабочего времени, идущего на изготовление какого-либо узла или комплектующей для последующего использования во внутризаводском обороте (как это, например, принято на ГП ПО Октябрь в. г. Каменск-Уральский, когда по-другому определить стоимость какой-нибудь микросхемы, идущей из одного цеха в другой, не представляется возможным). Здесь сначала устанавливается стоимость 1 нормо-часа, затем определяется количество нормо-часов, идущих на изготовление того или иного изделия, а затем путем умножения двух величин — стоимость полуфабриката. Суммированием этих показателей по всем полуфабрикатам данного цеха определяется общая их стоимость. [c.74]

Для производственных структур серьезной методологической проблемой, — продолжает Д. Поляков, — является учет в финансовом планировании внутризаводского оборота, незавершенного производства, движения полуфабрикатов. Особенно острой, как показал опыт работы нашей фирмы по постановке бюджетирования в ГП ПО Октябрь (г. Каменск-Уральский), эта проблема является для предприятий с широкой номенклатурой выпускаемых изделий. Вот почему вопросы проработки методологии и технологии бюджетирования нужно решать сразу, это должно отражаться уже в техническом задании . [c.297]

Показатель валового оборота может быть использован для определения валовой продукции путем исключения из него внутризаводского оборота 5Вз.об> т- е-суммы стоимости продукции собственного производства, потребленной внутри предприятия на производственные нужды. [c.83]

Внутризаводской оборот 5вз.0б определяют по формуле [c.83]

Свод затрат состоит из пяти разделов. В первом показываются затраты по статьям калькуляции ва валовую продукцию, на изменение остатков расходов на освоение и возмещение износа инструментов и приспособлений целевого назначения. Во втором дается расшифровка по экономическим элементам комплексных статей первого раздела. В третьем показывается валовой оборот затрат на производство, выражающийся суммой затрат первого и второго разделов. В четвертом показан внутризаводской оборот затрат и в пятом — затраты на производство в экономических элементах, которые должны быть равны суммам сметы затрат на производство, составленной по данным соответствующих разделов техпромфинплана. Итоги первого и пятого разделов должны быть равны между собой. [c.202]

В связи с тем, что общий план затрат содержит ряд расходов, не относящихся к производственной деятельности предприятия по выпуску валовой и товарной продукции, при составлении сметы затрат из общей суммы затрат необходимо исключить не только сумму внутризаводского оборота, но и расходы, не связанные с выпуском валовой и товарной продукции. Для определения полной себестоимости товарной продукции к сумме производственных затрат на выпуск товарной продукции надо прибавить внепроизвод-стр.синые расходы. Для того, чтобы определить полную себестои- [c.257]

Для характеристики объема производства на предприятии кроме товарной и валовой продукции могут применяться дополнительные показатели валовой и внутризаводской оборот. Валовой оборот — это сумма продукции всех цехов завода. В него включаются все готовые изделия, продукция, изготовляемая основными, вспомогательными и обслуживающими цехами завода, взаимные услуги цехов независимо от назначения (на сторону или для использования внутри завода) и изменение остатков незавершенного производства. Внутризаводским оборотом называется сумма продукции и услуг цехов, используемых внутри занода он равен разности между валовым оборотом и валовой продукцией. [c.229]

Непосредственно внутризаводской оборот, движение товара от одного производственного участка к другому на дальнейшую обработку, налогом не облага- [c.375]

Общий оборот на предстоящий бюджетный период определяется по стоимости отгруженных (выпущенных) в соответствии с прогнозом сбыта товаров и услуг предприятия или фирмы по фактическим отпускным ценам (включая все обязательные расчеты с бюджетом с оборота в дорожный фонд, на содержание жилья и т. п.) для внешних потребителей. Общий оборот включает НДС1 и все другие налоги с оборота, а также таможенные платежи и акцизы. Для производственных структур общий оборот включает также прирост незавершенного производства (полуфабрикатов для последующего использования во внутризаводском обороте) по планируемым (нормативным) затратам. Стоимость полуфабрикатов в БДиР отражается по так называемым трансфертным (внутренним) ценам, которые, естественно, не должны учитывать все виды налогов и платежей в бюджет с оборота. Самостоятельной проблемой при этом является учет прибыли отдельного бизнеса или структурного подразделения в трансфертных ценах (могут быть случаи, когда трансфертная цена не содержит прибыль и определяется только полной себестоимостью продукции). В любом случае решение этой проблемы — задача руководителей конкретного предприятия или фирмы. [c.118]

При составлении БДДС для компании в целом также необходимо учитывать сальдо поставок полуфабрикатов из цеха в цех в течение данного бюджетного периода, т. е. определить, насколько (в стоимостном выражении) объемы производства полуфабрикатов превысили объемы их использования во внутризаводском обороте. Иначе говоря, необходимо выяснить, следует ли ожидать в соответствующий бюджетный период прироста размеров незавершенного производства (и, следовательно, дополнительных расходов в соответствующем разделе БДДС) или уменьшения (в этом случае живых денег, т. е. реальных поступлений у компании не будет, но образуется экономия денежных средств на операционные расходы). [c.145]

Рассмотрим один из вариантов определения бюджетного периода в компании. Так, бюджет доходов и расходов с учетом специфики (высокая диверсификация производства, например) предприятия или компании (широкий ассортимент продукции и услуг, большой объем НИОКР, внутризаводского оборота и незавершенного производства) и нестабильности хозяйственной конъюнктуры бюджетный период целесообразно ввести продолжительностью один календарный год (12 месяцев) с помесячной (справочно—подекадной) разбивкой на I квартал и поквартальной (для I—IV кварталов, полугодия и года в целом) разбивкой и соответствующей корректировкой бюджетных наметок (ежемесячно). Единица измерения бюджетного периода (минимальный бюджетный период БДиР) в этом случае будет составлять один месяц. [c.263]

Ведущее подразделение предприятия 37 Внепроизводствениые расходы 178, 191, 199 Внутризаводские ценники 268 Внутризаводской оборот 83 Внутрипроизводственные санкции 267 Внутрипроизводственный хозрасчет 266 Возрастной состав оборудования 54 Воспроизводственная структура капитальных вложений 9 [c.300]

Смотреть страницы где упоминается термин Внутризаводской оборот

: [c.280] [c.291] [c.301] [c.167] [c.20] [c.115] [c.114] [c.115] [c.109] [c.276] [c.236] [c.186]Справочник экономиста машиностроительного предприятия (1971) -- [ c.84 ]

Статистика промышленности Издание 6 (1963) -- [ c.56 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.55 ]

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]