Хотя эти характеристики и содержат некоторые указания на то, в чем состоит отличие маркетинга услуг, четвертая характеристика — неотделимость от источника (или одновременность) — более отчетливо демонстрирует сущность услуг. Она показывает, что услуги отчасти производятся и продаются одновременно одними и теми же людьми и потребитель отчасти или полностью потребляет услугу в ходе ее производства. Наконец, маркетинг услуг нельзя рассматривать отдельно от других функций фирмы или отдельно от личного контакта с клиентом. К маркетингу услуг необходимо подходить как к части общего интегрированного процесса управления. [c.834]

В основе современных воззрений на сферу услуг можно выделить два методологических подхода. Один их них состоит в том, что рассматривается сущность услуги как экономической категорий и как результата труда в виде некоторого полезного эффекта, опосредованного вещной , материальной формой. При этом процесс оказания услуги трактуется как специфическая трудовая деятельность, направленная на удовлетворение определенных потребностей людей или производства, в результате которой создаются полезные экономические и/или социальные эффекты. Другой методологический подход обосновывает необходимость разграничения и определения соотношения сферы услуг с материальным производством в целях реализации объективной закономерности изменения пропорции между материальным производством и сферой услуг. [c.4]

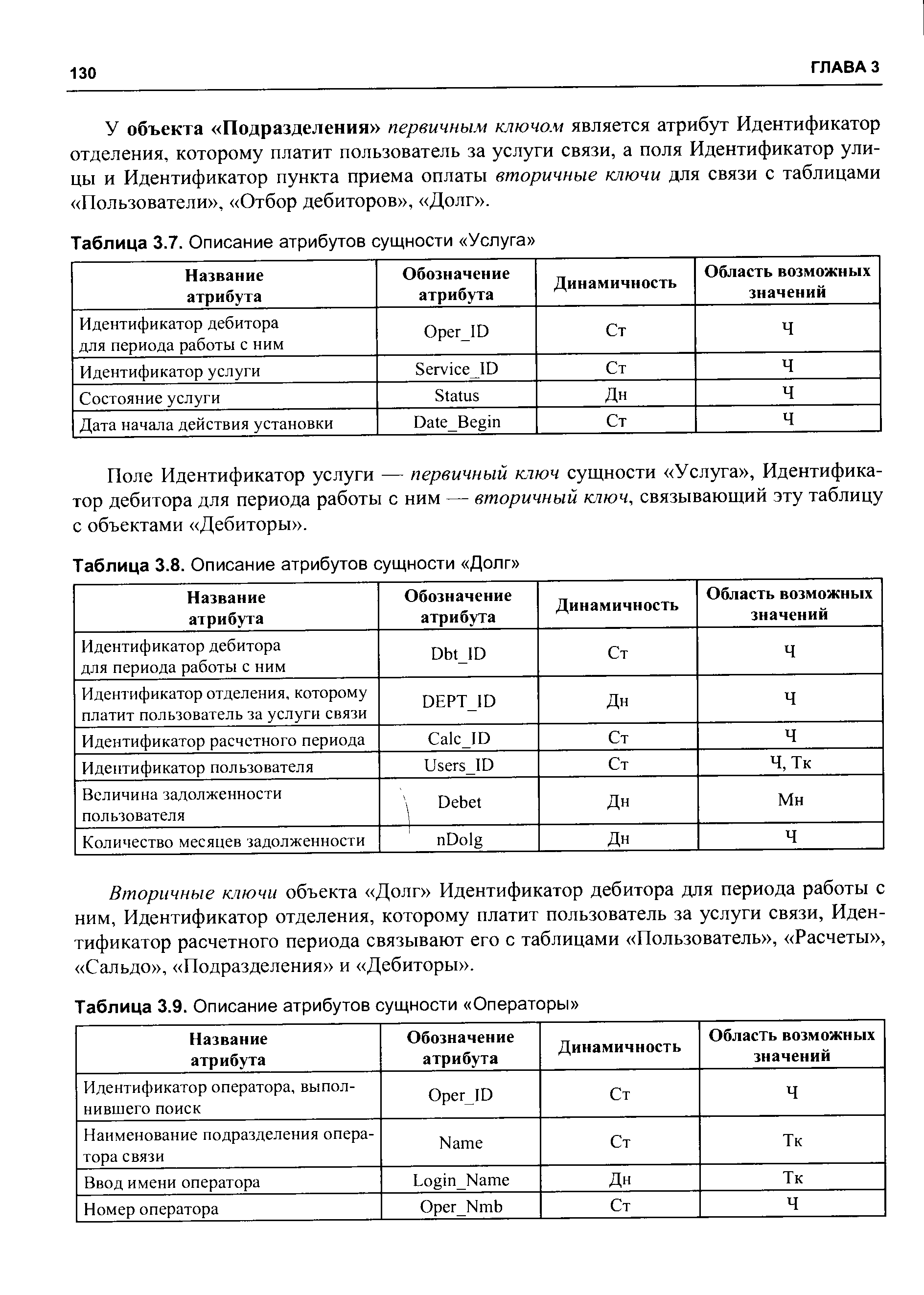

| Таблица 3.7. Описание атрибутов сущности Услуга |  |

Вид маркетинга, сущность которого заключается в ликвидации или снижении спроса на товары и услуги, потребление которых иррационально с точки зрения благополучия потребителей, общества. Если демаркетинг связан в силу возможностей производства с сокращением спроса на доброкачественный товар, то противодействующий маркетинг представляет товар как нежелательный, опасный. [c.163]

Экономическая сущность арендного подряда заключается в том, что подрядный коллектив (арендатор), арендуя в соответствии с договором на длительный период у предприятия или министерства (арендодатель) средства производства, становится практически их хозяином и приобретает полную самостоятельность в организации труда и производства. В договоре на арендный подряд предусматривается заказ арендодателя на выпуск продукции в заданной номенклатуре (выполнение работ или услуг) с указанием сроков, объемов и качества и определяется взаимная экономическая ответственность за выполнение принятых договорных обязательств. [c.317]

Трастовые операции банков. Сущность и виды. Трастовые услуги за рубежом и в России. Депозитарная деятельность банков Функции депозитария. Субъекты депозитарной деятельности. Операции депозитария. Депозитарный договор. Ведение реестра владельцев ценных бумаг. [c.29]

В результате обучения студент должен знать сущность и современные тенденции развития международного разделения труда, выгода международной торговли товарами R услугами методы протекционизма во внешней торговле основы международных валютных отношений, структуру платежного баланса страны причины и формы международного движения капиталов и рабочей силы сущность и формы международной экономической интеграции причины возникновения, цели [c.186]

Оценка взаимно потребленных услуг вспомогательных производств по плановой себестоимости. Сущность этого метода, широко применяемого на практике, состоит в том, что продукцию (или услуги) вспомогательных производств, отпущенную (или оказанные) другим вспомогательным производствам, оценивают по плановой себестоимости, а себестоимость тех же услуг, оказанных основному производству, определяют по формуле [c.219]

Акцептная форма расчетов. Акцептная форма является преимущественной в иногородних расчетах за товары и услуги. Сущность этой формы характеризуется тем, что расчеты совершаются перечислением суммы платежа непосредственно с расчетного счета покупателя на расчетный счет поставщика по счетам — платежным требованиям последнего, причем оплата производится только с согласия плательщика. Согласие плательщика на оплату счетов — платежных требований называется акцептом. [c.250]

Таким образом, сущность рассматриваемой формы расчетов состоит в том, что платежи совершают, исходя из плана реализации, с последующим перерасчетом на основании фактического отпуска товаров или услуг. [c.255]

Что же представляет собой коммерческая фирма Наиболее часто ее определяют как организацию, концентрирующую и использующую ресурсы для производства товаров и/или услуг с целью получения прибыли. Более отчетливо сущность фирмы можно понять, рассмотрев функции, которые она выполняет в рыночной экономике. [c.268]

Сущность предпринимательской деятельности раскрывается через выполняемые ею функции 1) предприниматель берет на себя инициативу соединения факторов производства в единый процесс создания товаров и услуг с целью получения дохода 2) предприниматель — [c.66]

Какова же сущность понятия "предпринимательская деятельность" для высших учебных заведений Если дать общее понятие предпринимательству, - то это инициативная, в рамках действующего законодательства, деятельность субъекта гражданских правоотношений в любой деятельности, имеющая целью сбыт производимой продукции (услуг) и получение прибыли. [c.126]

Образовательные услуги как товар обладают двоякой сущностью. С одной стороны, этот вид товара близок к общественному товару (студенты потребляют их коллективно и поровну). Вуз поставляет на рынок образовательные услуги, их особенностью является то, что они не могут накапливаться и перераспределяться, так как их производство и передача осуществляются при непосредственном контакте с потребителем. С точки зрения потребителя вуз оказывает комплексную услугу в эффективном формировании комплекса личностных и профессиональных качеств, необходимых специалисту и обществу. Потребность в этом виде товара денежному измерению не поддается, следовательно, рынок на них реагировать не будет. [c.363]

В этой книге рассматриваются только производственно-экономические системы. Основное свойство этих систем - способность выполнять специфическую, только им присущую функцию преобразования одних сущностей (входов) в другие (выходы). Совокупность входов, выходов и функции преобразования системы принято называть ее системными характеристиками. Например, строительная бригада из строительных материалов создает здания, ЭВМ в соответствии с программой преобразует одни данные в другие. В свою очередь автотранспортное предприятие, используя имеющуюся у него технику, оказывает услуги основным производствам по доставке требуемых грузов, а база производственно-технического обслуживания, эксплуатируя имеющиеся у нее складские мощности, также оказывает услуги основным производствам по хранению и обеспечению их материально-техническими средствами. [c.104]

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты, она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости. [c.164]

Сущность валютного курса как стоимостной категории. Валютный курс — цена денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах (СДР, ЭКЮ, замененных евро с 1999 г.). Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке. Однако стоимостной основой валютного курса является покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции. Эта экономическая (стоимостная) категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком. Поскольку стоимость является всеобъемлющим выражением экономических условий товарного производства, то сравнимость национальных денежных единиц разных стран основана на стоимостном отношении, которое складывается в процессе производства и обмена. Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в данной стране или инвестиций за рубежом. Как бы ни искажалось действие закона стоимости, валютный курс в конечном счете подчиняется его действию, выражает взаимосвязь национальной и мировой экономики, где проявляется реальное курсовое соотношение валют. [c.46]

Все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг они находятся в тесной связи и единстве. Логически и исторически каждая последующая функция предполагает известное развитие предыдущих функций. [c.21]

В первом разделе раскрываются сущность финансов предприятий, их функции, принципы организации. Даются понятия финансового механизма, финансовых методов, финансовых инструментов. Рассматривается механизм формирования выручки от реализации продукции (работ, услуг), ее использования. Специальная глава посвящена прибыли предприятия, ее экономической сущности. Даются определения валовой прибыл , балансовой прибыли, излагаются методы планирования прибыли и направления ее использования. Самостоятельные главы рассматривают вопросы формирования основного и оборотного капитала, инвестиционной политики предприятия. Материал главы, посвященной основам и [c.3]

Q Продукция отгружена, товары проданы, услуги оказаны, однако оплата не поступила и прибыли нет. Такая ситуация возникает при отражении факта реализации по факту оплаты. Этот парадокс возникает из-за несоответствия юридического права собственности и экономической сущности вложенного, но еще не завершившего оборот капитала. [c.46]

Экономическую сущность цены принято определять как денежное выражение товара (услуги). С категорией цены связана и другая экономическая категория — покупательная способность денежных доходов. [c.534]

Важно подчеркнуть, что аудит не является профессионально замкнутым видом деятельности, представляющим интерес лишь для бухгалтеров и контрольных органов результатами аудиторской проверки пользуются инвесторы, кредиторы, банкиры, менеджеры, аналитики. Поэтому сущность деятельности аудиторских фирм, виды предлагаемых ими услуг должны быть, по крайней мере в общем плане, понятны любому представителю предпринимательских кругов. [c.50]

Первый подход. Если при решении данного вопроса исходить из экономической сущности явлений, то факт государственной регистрации договора аренды на должен иметь значения для целей включения затрат по аренде в себестоимость продукции (работ, услуг). [c.52]

Экономическая сущность такого финансового показателя как себестоимость (или текущие расходы) одинакова для всех организаций, целью деятельности которых является извлечение прибыли, какой бы способ извлечения прибыли ими ни применялся — строительство, производство, оказание аудиторских или консультационных услуг, туризм и т.д. Однако каждый вид деятельности или отрасль имеет свой специфический состав текущих затрат, систематически повторяющихся в хозяйственной деятельности данного способа извлечения дохода. Эти особенности и необходимые статьи калькуляции для целей учета, анализа и управления и должны устанавливаться через механизм учетной политики, обосновываемый с помощью профессионального суждения. [c.90]

Связь с осуществлением предпринимательской деятельности организации. Сущность данного принципа заключается в том, что в себестоимость продукции (работ, услуг) включаются затраты, связанные с процессами производства и реализации. Издержки, не связанные с предпринимательской деятельностью относятся к категории непроизводственных затрат. Данный принцип напрямую не зафиксирован в нормативных актах, но вытекает из формулировки себестоимости, приведенной в Положении о составе затрат [27] (себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, ус- [c.434]

Учитывая изложенное можно констатировать, что с точки зрения экономического смысла и сущности показателя себестоимости продукции (работ, услуг) не должно играть никакой роли то обстоятельство, с кем (физическим или юридическим лицом) заключен договор аренды. Кроме того, напомним, что согласно п.7 ПБУ 1/98 Учетная политика организации [4] факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из экономического содержания. [c.440]

В табл. 4.1—4.4 приведены разнообразные виды сопутствующих аудиторских услуг. Рассмотрим сущность отдельных видов таких услуг. [c.96]

В своей "Экономии благосостояния" проф. Пигу пишет "Сущность услуги "выжидания" остается совершенно непонятной. Иногда она выдается как предоставление денег, иногда как предоставление времени, и в обоих случаях доказывают, что она не принимает никакого участия в формировании дивиденда. Ни то, ни другое предположение не верно. "Выжидание" попросту означает, что соответствующее лицо откладывает потребление, имея возможность насладиться [c.80]

Хотя эти характеристики и содержат некоторые указания на то, в чем состоит отличие маркетинга услуг, четвертая характеристика — неотделимость от источника (или одновременность) — более отчетливо демонстрирует сущность услуг. Она показывает, что услуги отчасти производятся и продаются одновременно одними и теми же людь- [c.325]

В своей Экономии благосостояния проф. Пигу пишет Сущность услуги выжидания остается совершенно непонятной. Иногда она выдается как предоставление денег, иногда как предоставление времени, и в обоих случаях доказывают, что она не принимает никакого участия в формировании дивиденда. Ни то, ни другое предположение не верно. Выжидание попросту означает, что соответствующее лицо откладывает потребление, имея возможность насладиться им немедленно, и таким образом оставляет ресурсы, которые могли быть использованы в форме средств производства4... Единицей выжидания является поэтому использование определенного количества ресурсов5 — к примеру, труда или машин — за определенное время... В более общей [c.630]

Основные черты маркетинга как системы управления торгово-производственной деятельнос.тью. Отражают сущность маркетинга, вытекают из его современной концепции и предполагают эффективное достижение целей маркетинговой деятельности. Основные принципы маркетинга 1. Производство продукции, основанное на точном знании потребностей покупателей, рыночной ситуации и реальных возможностей предприятия. 2. Наиболее полное удовлетворение потребностей покупателя, обеспечение его средствами или комплексом средств для решения конкретных проблем (альтернативный принцип -производство товаров и услуг с последующим поиском сбыта). 3. Эффективная реализация продукции и услуг на определенных рынках в запланированных объемах и в намеченные сроки. 4. Обеспечение долговременной результативности (прибыльности) производственно-коммерческой деятельности предприятия, что предполагает постоянный задел научно-технических идей и разработок для подготовки производства товаров рыночной новизны. 5. Единство стратегии и тактики поведения производителя в целях активной адаптации к изменяющимся требованиям покупателей при одновременном воздействии на формирование и стимулирование потребностей. [c.164]

Долговременные экономические нормативы, их сущность, состар рассматривались выше. Государственные заказы гарантируют уде влетворение первоочередных общественных потребностей. Они имеют крупную государственную значимость и включают важнейшие виды промышленной продукции, как выпускаемой ранее, так и новой, разрабатываемой на базе межотраслевых научно-технических комплексов, заданий комплексной программы научно-технического прогресса стран—членов СЭВ, государственных целевых научно-технических программ, выполнения важнейших работ и услуг с целью решения общегосударственных, социальных задач, укрепления обороноспособности и экономической независимости страны. [c.83]

Двойной валютный рынок — форма валютной политики, занимающая промежуточное место между режимами фиксированных и плавающих валютных курсов введен в начале 70-х годов в Бельгии, Италии, Франции. Сущность его заключается в делении валютного рынка на две части по коммерческим операциям и услугам применяется официальный валютный курс по финансовым (движение капиталов, кредитов и др.) — рыночный. Заниженный курс по коммерческим сделкам используется для стимулирования экспорта товаров и выравнивания платежного баланса. Когда расхождения коммерческого и финансового курсов были значительны, центральный банк осуществлял валютную интервенцию, чтобы их выравнять. Двойной валютный рынок обеспечивал некоторую экономию валютных резервов, так как уменьшилась потребность в валютной интервенции. С переходом к плавающим валютным курсам двойной валютный рынок был ликвидирован в Италии в 1973 г. и Франции в 1974 г., позднее в Бельгии и применяется лишь в некоторых развивающихся странах. [c.189]

Чтобы читатель мог иметь хотя бы минимальное представление о природе и сущности этих постулатов, приведем для примера один из них, относящийся к первой группе и называемый Обмен Большая часть производимых товаров и услуг распределяется путем обмена, т. е. эти товары и улуги не потребляются в полном объеме непосредственно их производителями . [c.378]

Общехозяйственные затраты слабо связаны с объемом производства, и, в сущности, их размер остается в основном неизменным при возрастании или падении в отдельные периоды объема выпуска продукции. До недавнего времени для их распределения применялся единый порядок, как правило, пропорционально основной заработной плате производственных рабочих, затраченной на оплату труда, связанного с выпуском конкретных видов изделий и услуг. В настоящее время допускается списание условно-постоянных затрат непосредственно на операционно-резуль-татные счета (счета продаж). [c.388]