IV. Анализ себестоимости перевозок и производи- [c.67]

IV. Анализ себестоимости перевозок и производительности труда. [c.68]

При анализе себестоимости перевозок сравниваются плановые и отчетные показатели себестоимости одного тарифного тонно-километра, одного пассажиро-километра и одного приведенного тарифного тонно-километра. Если плановую себестоимость одного приве- [c.68]

Анализ выполнения плана по перевозкам Анализ себестоимости перевозок [c.15]

АНАЛИЗ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК [c.153]

Основной задачей анализа себестоимости перевозок является изыскание путей ее снижения. [c.153]

Анализ себестоимости перевозок должен выяснить как выполнено плановое задание по снижению себестоимости, по каким статьям затрат получена экономия и по каким — перерасход средств, какие факторы и в какой степени повлияли на уровень себестоимости, какие имеются резервы дальнейшего снижения себестоимости. [c.157]

Чтобы ответить на поставленные вопросы, анализ себестоимости перевозок желательно проводить в следующей последовательности [c.157]

При проведении анализа себестоимости перевозок необходимо проверить, соблюдается ли в автотранспортном предприятии единство показателей плана и учета затрат на эксплуатацию (единые номенклатуры затрат на эксплуатацию с одинаковым содержанием статей расходов, единые принципы группировки и распределения затрат, одинаковые единицы калькулирования себестоимости). [c.157]

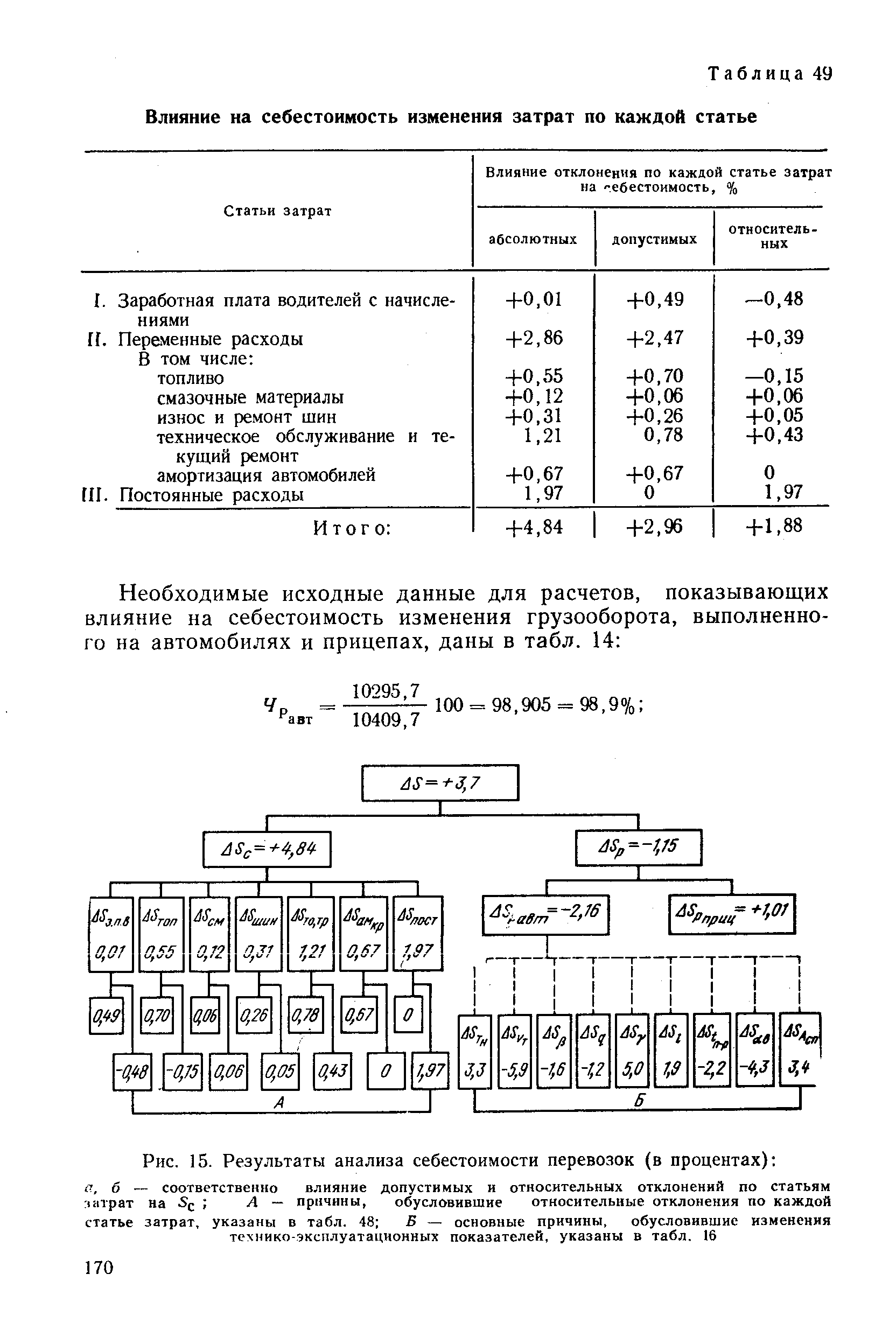

| Рис. 15. Результаты анализа себестоимости перевозок (в процентах) |  |

Первым этапом анализа себестоимости перевозок является сопоставление фактических эксплуатационных расходов в целом и по отдельным элементам с правом. Затем устанавливаются причины их экономии или перерасходов, увеличения или снижения (табл. 45). [c.340]

Выбор калькуляционных измерителей, с которыми связаны те или иные статьи расходов, имеет весьма важное значение, так как он в значительной степени предопределяет точность результатов расчёта. Система измерителей, применяемая при калькуляции и анализе себестоимости перевозок, в значительной степени зависит от целей исследования. [c.195]

При анализе себестоимости перевозок и строительства важно выявить влияние не только объёма израсходованных материалов путём вычисления индекса физического объёма израсходованных материалов, но и изменения цен на эти материалы. Для этой цели может быть использован индекс отпускных цеи на материалы. [c.530]

Изложены методы планирования расходов, калькуляции и анализа себестоимости перевозок. Показано влияние важнейших факторов на себестоимость перевозок, ее зависимость от качественных показателей работы. Освещены резервы снижения себестоимости. [c.2]

Главная цель анализа себестоимости перевозок на промышленном транспорте — вскрыть внутрипроизводственные резервы, возможности повышения эффективности и качества его производственно-хозяйственной деятельности исходя из сложившихся реальных условий на уровне народного хозяйства, отраслей, объединений и отдельных предприятий. В условиях новой системы планирования и экономического стимулирования н снижается, а возрастает роль экономического анализа деятельности транспортных хозяйств по этому показателю. [c.22]

КАЛЬКУЛЯЦИЯ И АНАЛИЗ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК [c.33]

Важное значение имеет анализ себестоимости перевозок и переработки грузов. Без правильной оценки достигнутых результатов нельзя создать действенную систему материального и морального поощрения работников. С другой стороны, точная объективная оценка результатов хозяйственной деятельности, отра- [c.38]

Таким образом, речь может идти лишь о достижении разумной степени однородности совокупности железнодорожных хозяйств отрасли, сгруппированных для анализа себестоимости перевозок, т. е. такой, при которой установленные статистические закономерности формирования себестоимости свойственны всем железнодорожным хозяйствам, входящим в состав моделируемой совокупности, и взаимосвязи, полученные в результате статистической обработки отчетных данных, в основном отражают реально существующие зависимости. [c.110]

Названные выше условия или факторы относятся к общим для определенных групп хозяйств черной металлургии, которые в то же время затруднительно выразить количественно в случае общего анализа себестоимости перевозок во всей совокупности железнодорожных хозяйств отрасли. Основными из них являются различия в технологии основного производства. Эти общие условия и должны стать основным признаком, по которому следует группировать железнодорожные хозяйства [c.111]

Особой задачей межзаводского анализа себестоимости перевозок является сравнение двух групп железнодорожных хозяйств (внутри выбранной совокупности), полученных после выделения группы лучших коллективов. Таким путем можно получить оценку резервов снижения затрат на единицу перевозок по всей изучаемой совокупности, выявленных на основе анализа работы передовых железнодорожных цехов. Эта задача является наиболее корректной (наиболее правомерной) из всех выше перечисленных вариантов статистико-математического сравнительного анализа себестоимости перевозок. Так как будут сравниваться средние величины двух групп железнодорожных хозяйств, как правило, значительных по объему, то влияние разного рода случайных причин и факторов здесь должно быть существенно меньше. Кроме того, это влияние случайных причин поддается оценке. [c.121]

Результаты расчетов по варианту 1 анализа себестоимости перевозок в железнодорожном цехе предприятия приведены в табл. 26. [c.144]

Разработка научно обоснованной системы планирования и анализа себестоимости перевозок в условиях промышленного железнодорожного транспорта включает в себя вопросы развития нормирования эксплуатационных затрат. Между тем этому вопросу уделяется недостаточно внимания. Не существует обоснованных единых типовых норм по элементам затрат, видам ресурсов, видам работ и общих укрупненных, дифференцированных по наиболее типичным условиям работы железнодорожного транспорта, предприятий, их характерных групп и отраслей промышленности (кроме укрупненных норм Промтрансниипроекта и других организаций для целей проектирования). Отсутствуют многие нормативы и в объединенных железнодорожных хозяйствах. [c.145]

Изучение существующей практики планирования и учета расходов, калькуляции и анализа себестоимости перевозок, а также результаты выполненных исследований позволяют разработать основные направления совершенствования этой системы в условиях промышленного железнодорожного транспорта. [c.155]

Совершенствование системы учета и планирования должно идти, видимо, не по пути создания отдельной номенклатуры расходов для промышленного железнодорожного транспорта всех отраслей промышленности и объединенных хозяйств, а только в направлении детализации затрат внутри некоторых статей применяемых номенклатур по отдельным элементам (заработная плата, материалы, амортизация) там, где планирование и учет осуществляются по элементам затрат. В этом случае сохраняются преимущества единой номенклатуры расходов для всех цехов и производств предприятий отдельных отраслей промышленности и в то же время будет достигнута главная цель — созданы условия для всестороннего комплексного анализа себестоимости перевозок. [c.155]

Для финансово-кредитной системы важнейшее значение имеет анализ финансовой деятельности организаций различных видов транспорта. Финансовые и банковские органы сосредоточивают главное внимание на их финансовом состоянии, выполнении ими плана по прибыли и обязательств перед бюджетом. Анализ по этим вопросам производится в основном аналогично анализу в пром-сти. В первую очередь определяются собственные оборотные средства и обеспеченность ими, сопоставляются с нормативами запасы материальных ценностей, изучаются расчеты по отчислениям от прибыли, влияние финансовых результатов на состояние оборотных средств, дебиторская и кредиторская задолженность и платежеспособность. Уровень рентабельности исчисляется как отношение прибыли от перевозок к сумме эксплуатационных расходов. Наибольшими особенностями отличается изучение факторов, влияющих на прибыль и финансовое состояние выполнения плана перевозок и доходов от них, эксплуатационных расходов, себестоимости перевозок и производительности труда. [c.67]

Лит. Григорьев А. Н., Анализ хозяйственной деятельности железной дороги, Трансжелдориздат, 1956 Иванов А, П., Бухгалтерский учет и анализ баланса железных дорог, Трансжелдориздат, 1959 Орлов В. Н. и Ч.удов А. С., Калькуляция и анализ себестоимости железнодорожных перевозок, Трансжелдориздат, 1960. [c.69]

Анализ технико-эксплуатационных показателей использования подвижного состава. Данный пункт выполняется только при разработке проекта по II варианту. Анализу подлежат показатели, которые изменяются в связи с реализацией предложений по совершенствованию организации перевозок. На основании исходных данных устанавливают значение показателя, указывают факторы, влияющие на его уровень, причины его снижения или повышения, приводят графики влияния технико-эксплуатационных показателей на производительность автобуса и себестоимость перевозок. [c.70]

На предприятиях железных дорог издержки производства планируют и учитывают по единой номенклатуре расходов, которая представляет собой перечень сгруппированных по определенным признакам расходов, образующихся при выполнении работ. Номенклатура расходов по основной деятельности железных дорог является важным организующим документом, используемым не только для планирования и учета, но и для калькулирования себестоимости перевозок, а также анализа выполнения плана по издержкам производства. [c.207]

В учебнике даны основы анализа производственно-финансовой деятельности автотранспортного предприятия. Изложена методика анализа выполнения плана перевозок, технического обслуживания и ремонта автомобилей, анализ состояния и использования основных фондов, материально-технического снабжения и использования 5а-териалов и топлива, плана по труду и заработной плате, себестоимости перевозок, рентабельности и финансовых результатов работы. [c.2]

Например, на выполнение плана по перевозкам в тоннах и тонно-километрах, на показатели производительности труда и себестоимости перевозок оказывают влияние все технико-эксплуатационные показатели, в том числе и коэффициент использования пробега. При анализе достаточно определить, насколько изменились анализируемые показатели за счет увеличения или снижения коэффициента использования пробега. Обязательно должны быть вскрыты причины, вызвавшие изменение самого показателя-фактора, в данном случае коэффициента использования пробега. [c.25]

Номенклатура затрат, формирующих себестоимость перевозок, включает большое количество различных видов расходов. Распределение затрат, связанных с эксплуатацией подвижного состава в группы, которые включали бы отдельные затраты, близкие между собой или однородные по определенным признакам, является необходимой предпосылкой планирования и учета как общей суммы затрат, так и себестоимости. Группировка затрат нужна не только для правильного расчета себестоимости перевозок, но и для определения структуры себестоимости и выявления при анализе тех затрат, за счет которых себестоимость изменяется в большей степени. [c.155]

Отчетная (фактическая) себестоимость перевозок составляет действительные затраты предприятия. Соотношение фактической и плановой себестоимости характеризует степень выполнения предприятием прогрессивных плановых норм и мобилизации внутренних резервов. При этом надо учитывать, что план лишь приближенно отражает возможность использования внутренних резервов. Вот почему в процессе работы предприятия фактическая себестоимость может отклоняться от плановой. Если она ниже плановой, это, очевидно, — результат того, ч о при установлении плановой себестоимости либо не были учтены все имевшиеся резервы, либо в процессе выполнения плана возникли и были использованы новые возможности сокращения затрат. Напротив, если отчетная себестоимость выше плановой, это может быть результатом либо переоценки в плане возможностей сокращения затрат, либо следствием плохого использования имеющихся резервов. Во избежание ошибок в выводах при анализе себестоимости необходимо исчислить возможные (допустимые) отклонения по этому показателю. Для этого рассчитывают аналитическую себестоимость перевозок по формуле [c.166]

Включение в организационно-технический план мероприятий, направленных на устранение недостатков, вскрытых в ходе анализа работы предприятия и себестоимости перевозок, позволяет установить обоснованную плановую себестоимость перевозок и процент снижения себестоимости на следующий период. [c.180]

Сумма расходов предприятия зависит от многочисленных факторов. Все мероприятия, направленные на повышение производи тельности труда, снижение себестоимости перевозок, перевыполнение плана перевозок, в том числе мероприятия, связанные с внедрением новой техники, новых методов организации труда и производства, обеспечивают снижение суммы расходов. Причины отклонения отчетной суммы расходов от плановой. определяют в результате анализа затрат на эксплуатацию (на производство) и калькуляции себестоимости. [c.183]

В нашем примере на конец периода по топливу норматив оказался незаполненным. Причинами этого может быть экономия топлива, нарушения со снабжением, сокращение расстояния перевозок, неиспользование прицепов, не заполнен на конец периода и нормативов по автомобильным шинам в запасе. Причины изменения норматива могут быть самые разнообразные плохое качество новых шин и низкое качество ремонта шин, вследствие чего они -быстро выходят из эксплуатации (все это должно найти отражение в себестоимости перевозок, поэтому будет не лишним привлечь для анализа данные формы 5-ах по статье Износ и ремонт автомобильных шин ), нарушение графиков поставки в техническое обслуживание. [c.214]

Исчисляемый коэффициент детерминации получился равным 0,869. Это говорит о том, что размер заработной платы водителей на 86,9% зависит от Р и Л ри на 13,1% — от неучтенных в модели факторов. Средняя ошибка аппроксимации составила всего лишь 0,17%. Модель была получена на основе конкретных показателей ряда автотранспортных предприятий Владимирского транспортного управления, поэтому она может -быть использована в практической работе только на этих предприятиях. Предлагаемая же методика может быть использована в любом транспортном управлении, министерстве при планировании и анализе себестоимости автомобильных перевозок и установлении нормативов по заработной плате водителей за время работы на линии. [c.36]

Исходными для анализа являются данные статистического и бухгалтерского учета и отчетности, нормы, нормативы, отчетные материалы о выполнении хозрасчетных заданий участками, отделениями и т. д. При анализе используют акты ревизий и материалы проверок работы депо вышестоящими организациями. При анализе производственно-финансовой деятельности депо последовательно рассматривают выполнение плана объема работы и качественных показателей в эксплуатационной работе и на ремонте локомотивов по труду использования производственных фондов по себестоимости перевозок и себестоимости единицы ремонта. [c.330]

Правильный выбор измерителя объема перевозочной работы и калькуляционной единицы на промышленном железнодорожном транспорте имеет важное значение при межзаводском анализе себестоимости и определении передовых хозяйств с объективных позиций. Большое значение он имеет при планировании и анализе себестоимости перевозок в отдельных железнодорожных хозяйствах и расчете влияния на среднюю себестоимость изменения объема работы. Важную роль выбранный измеритель работы играет и при определении себестоимости конкретных перевозок для правильной организации расчетов за услуги с обслуживаемыми предприятиями, цехами и клиентурой, определении эксплуатацион-.ных расходов железнодорожного транспорта в технико-экономических расчетах при выборе вида транспорта или лучших вариантов эксплуатационной работы. [c.27]

Одним из наиболее сложных вопросов многофакторного ста-тистико-математического анализа себестоимости перевозок является выбор факторов, определяющих ее уровень в железнодорожных хозяйствах. [c.112]

В железнодорожных хозяйствах типа ППЖТ и ПТУ угольных объединений, в которых расходы планируются и учитываются, как правило, по элементам затрат рекомендуется детализировать их величину аналогичным образом, т. е. выделять. в плане и отчете те группы расходов, которые зависят от объема работы и других факторов. Таким образом, также будут в основном созданы условия для глубокого анализа себестоимости перевозок. [c.156]

Структура себестоимости имеет важное значение при анализе работы автотранспортных предприятий и отрасли. Изучение ее в динамике позволяет судить об изменении характера производства, его технического уровня, трудоемкости выпускаемой продукции. Изучение динамики себестоимости1 за длительный период показывает, что себестоимость систематически снижается в связи с повышением производительности труда, внедрением новых видов подвижного состава, повышением технико-эксплуатационных показателей работы, концентрацией и специализацией, предприятий, укреплением хозяйственного расчета. Закономерностью изменения структуры себестоимости перевозок грузов автомобильным транс- [c.235]

Дополнительного внимания требуют затраты на автомобильные шины. Отчетные затраты по автомобильным шинам могут быть больше или меньше плановых за счет перепробега или не-допробега шин против установленных норм, степени обеспеченности ими или вследствие изменения структуры автомобильного парка. Влияние этих факторов выясняется по данным учета на АТП. Анализ сметы затрат не учитывает эффективности использования подвижного состава за исследуемый период. Эффективность использования подвижного состава найдет отражение в себестоимости перевозок. В себестоимости найдут отражение и все факторы, выявленные при анализе общей суммы затрат. [c.166]

Главным экономическим показателем работы автотранспортного предприятия является прибыль, которая находится в прямой зависимости от себестоимости перевозок. В структуре себестоимости заработная плата водителей с начислениями составляет значительную величину. Так, за 1970 г. эти расходы по предприятиям Владимирского транспортного управления составили 31,9% к общей сумме расходов по грузовым сдельным автомобилям. В то же время снижение расходов по заработной платг может быть обеспечено при условии правильного установления плановых з а д а н и и по дайной статье себестоимости. Применяемые в настоящее время методы планирования заработной платы громоздки и не могут в полной мере учесть специфику отдельных предприятий. Они не позволяют быстро устанавливать величину заработной платы в зависимости от изменения размеров транспортной работы и других факторов, оказывающих на нее влияние. Использование метода цепных подстановок для анализа размера заработной платы также не дает желаемого результата. Корреляционный метод, особенно множественная корреляция, дает возможность количественно оценить связь между измеряемыми величинами в условиях действия большого числа факторов, причем некоторые из них неизвестны. Метод корреляции позволяет установить, как в среднем изменяется случайная величина при изменении значения одной или нескольких других случайных величин при фиксированном значении неучтенных факторов. [c.33]