Если вы последовательно применяете для управления капиталом принцип сохранения капитала, вы естественным путем придете к последовательной прибыльности. Таким образом, принцип номер 2 — естественный продукт применения принципа номер 1. Но, если рассматривать последовательную прибыльность как самостоятельный принцип, мы придем к более [c.5]

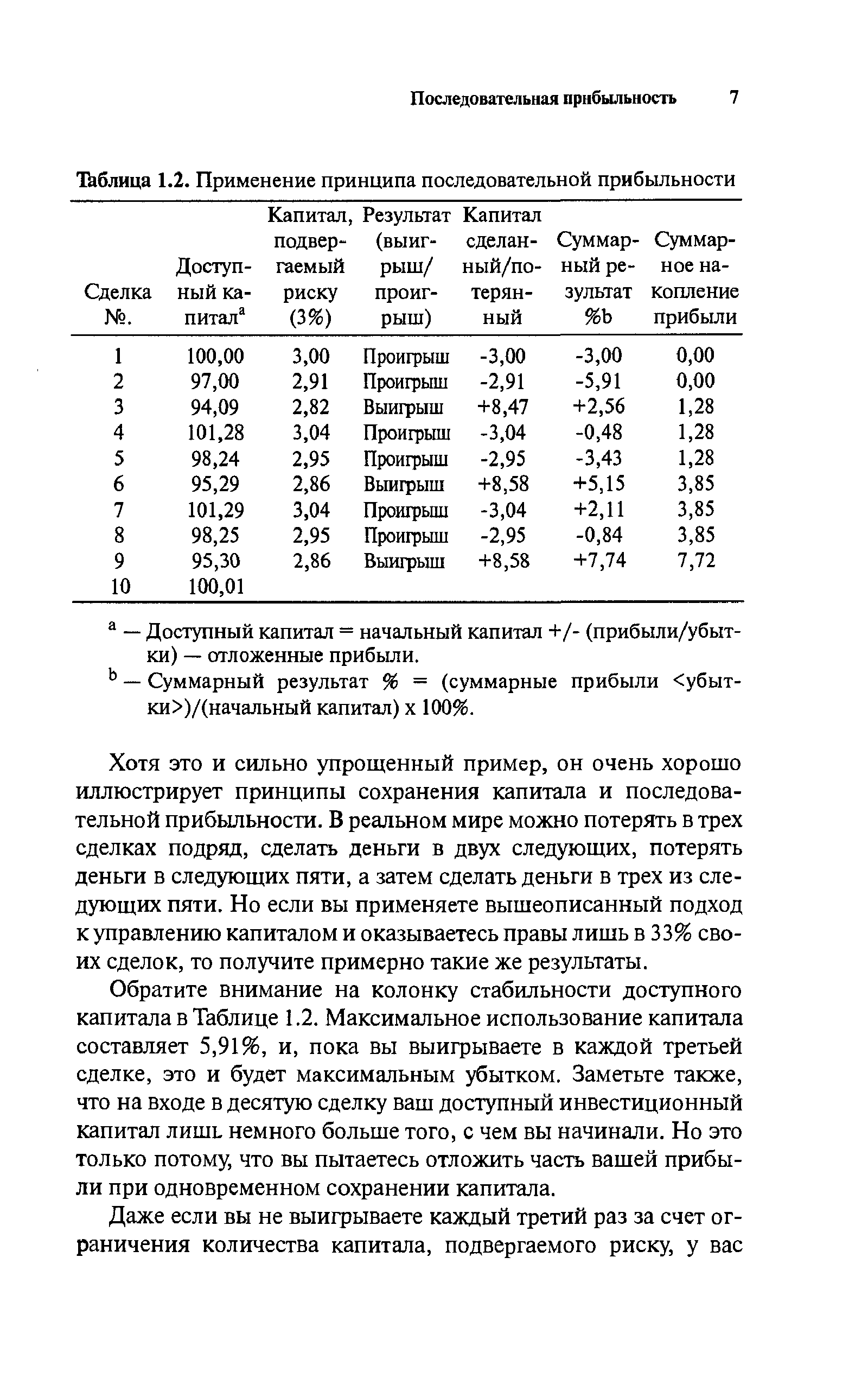

| Таблица 1.2. Применение принципа последовательной прибыльности |  |

Большинство людей могут подумать, что агрессивное восприятие риска означает изменение базисного критерия риска/вознаграждения. Отнюдь, глупо игнорировать или недооценивать потенциальный риск. Прибыли, будучи накопленными, по существу тот же капитал и должны сохраняться. Но, когда вы достигаете безопасного уровня прибыли, вполне разумно увеличить размер позиций, рискуя частью прибыли. Если вы выигрываете, то значительно увеличиваете свои прибыли. Если вы проигрываете, то по-прежнему остаетесь в прибыли и можете продолжать работать по схеме последовательной прибыльности, пока не достигнете плато более высокого риска еще раз. [c.9]

Сохранение капитала, последовательная прибыльность и стремление к максимизации прибылей — вот три простых принципа. Все вместе они действует и как отправная точка, и как общее направление для получения прибыли на финансовых рынках. Они имеют иерархический характер — сохранение капитала ведет к последовательной прибыльности, позволяя стремиться к максимизации прибылей. [c.11]

Получение максимальной или, по крайней мере, удовлетворительной прибыли при сохранении приемлемого для банковских акционеров уровня риска в России достигается с трудом, о чем однозначно свидетельствует значительное число банковских банкротств, имевших место в конце 90-х годов. Последовательное достижение финансовой устойчивости банка предполагает, что он должен находиться в постоянном поиске новых возможностей дальнейшего роста, повышения прибыльности и более эффективного планирования и контроля. [c.175]

Выбранный метод амортизации применяется последовательно в течение учетного периода практически без изменения. Если в отчетном периоде метод амортизации изменяется, результат обязательно выражается количественно и указываются причины такого изменения. Для обеспечения сопоставимости результатов деятельности организации за разные периоды необходимо использовать один и тот же метод амортизации независимо от уровня прибыльности и налоговых условий. [c.45]

Факторы первого порядка рассчитываются приемом последовательного изолирования. Условным показателем (подстановкой) будет коэффициент прибыльности активов при плановом коэффициенте прибыльности реализованной продукции и фактическом коэффициенте оборачиваемости текущих активов (Ку ) [c.84]

Как уже отмечалось, при проектировании стратегии необходимо разработать критерии оценки как хода процесса ее реализации, так и оценки финального состояния организации, когда стратегический план завершен и пришло время оценивать преимущества, достигнутые организацией в результате осуществления стратегии. Этот процесс оценки называется анализом отдачи от стратегии. Несмотря на все многообразие целей и задач, преследуемых организациями в стратегическом процессе, и различение типов организаций, можно выделить несколько групп технологий анализа, которые позволяют оценить как количественные, так и качественные изменения, произошедшие в организации. Рассмотрим последовательно такие из них, как финансовые показатели стратегического анализа, анализ прибыльности и анализ затрат и результатов. Но предварительно выскажем несколько замечаний общего характера относительно значения финансовой информации в оценке и выборе стратегии. [c.238]

После вычета налогов с дохода корпораций остается чистая прибыль после уплаты налогов — нижняя строка отчета. Анализ динамики чистой прибыли за ряд лет позволяет оценить, насколько последовательно руководство проводило политику в прошлом и какова возможная прибыльность компании в будущем. Прибыль компании следует также сопоставить с показателями аналогичных фирм и среднеотраслевыми данными. Такое сопоставление призвано помочь кредитному аналитику увидеть результаты деятельности компании в определенной перспективе. [c.226]

Одной из главных стратегических задач предприятия является проблема выбора СЗХ, в которых оно намерено осуществлять свою деятельность. Это связано с обеспечением равновесия между краткосрочном и долгосрочной прибыльностью. Также равновесие может быть достигнуто, прежде всего, балансированием жизненных циклов изделий (СЗХ), которое состоит в последовательном сосредоточении усилий предприятия на обслуживании изделий (СЗХ), находящихся в разных фазах жизненного цикла (рис. 14). [c.30]

Вероятность разорения - это вероятность того, что в серии последовательных сделок по сигналам МТС величина убытков в силу естественных законов статистики превысит заранее заданное критическое значение. Это может привести к остановке торговли и ошибочному отказу от на самом деле прибыльной МТС. [c.201]

Так как критический убыток может быть получен до окончания серии сделок, то аналитический расчет вероятности разорения приводит к необходимости учета не только всех возможных сочетаний числа прибыльных и числа убыточных сделок в серии, но и анализу для каждого такого сочетания всех возможных последовательностей сделок. Это весьма трудоемкая задача, особенно для длинных серий. [c.202]

В предыдущих параграфах рассматривались методы оптимизации доли участвующего в сделках капитала в зависимости от показателей МТС (процента прибыльных сделок, средней величины выигрыша, средней величины проигрыша). Однако, не была учтена возможность корреляции между результатами последовательных сделок, то есть возможность возникновения серий из прибыльных или убыточных сделок. [c.214]

Рассмотрим результаты последовательных сделок торговой системы. Назовем серией несколько следующих подряд прибыльных сделок или несколько следующих подряд убыточных сделок. В случае положительной корреляции количество серий на периоде тестирования будет меньше, чем количество серий при независимом чередовании прибылей и убытков. При отрицательной корреляции ситуация будет обратной. Заметим, что при расчете серий учитывается только знак дохода по сделке, а не его абсолютная величина, при этом сделки с нулевым доходом учитываются как убыточные. [c.217]

Необходимо отметить, что залог под открытые позиции не имеет ничего общего с тем, какое математически оптимальное количество контрактов надо открывать. Залог не так важен, поскольку размеры отдельных прибылей и убытков не являются продуктом залоговых средств. Прибыли и убытки зависят от выигрыша и убытка в расчете на одну открытую единицу (один фьючерсный контракт). Для управления деньгами залог не имеет значения, так как размер убытка не ограничивается только залоговыми средствами. Многие ошибочно полагают, что f является линейной функцией, и чем большей суммой рисковать, тем больше можно выиграть, так как по мнению сторонников такого подхода положительное математическое ожидание является зеркальным отражением отрицательного ожидания, то есть если увеличение общего оборота в игре с отрицательным ожиданием в результате приносит более быстрый проигрыш, то увеличение общего оборота в игре с положительным ожиданием в результате принесет более быстрый выигрыш. Это неправильно. В некоторой точке в ситуации с положительным ожиданием дальнейшее увеличение общего оборота работает против вас. Эта точка является функцией как прибыльности системы, так и ее стабильности (то есть ее средним геометрическим), так как вы реинвестируете прибыли обратно в систему. Когда два человека сталкиваются с одной и той же последовательностью благоприятных ставок или сделок, и один использует оптимальное f, а другой использует любую другую систему управления деньгами, математическим фактом является то, что отношение счета держащего пари на [c.35]

Последовательность 1 сначала открывается тремя прибыльными сделками, следующими друг за другом и дающими по 1.000 долларов каждая. Затем следует сделка с убытком в - 1.000, потом сделка, дающая прибыль в размере 1.000, потом вновь убыток - 1.000 и снова выигрыш 1.000 и, наконец, - убыток - 1.000. Общий результат положителен и составляет 2.000 долларов. Последовательность 2 открывается рядом выигрышных и убыточных сделок, за которыми идут подряд три сделки, каждая из которых дает 1.000 долларов прибыли. Общий результат от последовательности 2 без управления капиталом также равен 2.000 долларов. [c.85]

Долгое время считалось, что каким-то образом несколько убыточных или выигрышных сделок подряд открывают перед трейдером широкие возможности получить прибыль. Популярная легенда утверждает, что последовательность убыточных сделок реально увеличивает вероятность совершения прибыльных сделок. И наоборот если метод или система дали несколько прибыльных торгов подряд, то возрастает вероятность убыточной сделки. В результате трейдеры перестают заключать сделки до тех пор, пока метод или система не дадут, по крайней мере, несколько убыточных сделок подряд. [c.147]

В те дни мне казалось, что по-настоящему удачливыми были только невероятно эксцентричные и нелюдимые трейдеры, не вылезавшие из-за своих компьютеров. Я провел менее 15 минут с этим человеком, но теперь у меня появился свой путь. Через три года, когда я сравнил результаты своих собственных и его исследований, совпадения оказались просто удивительными. Потребовалось еще 15 минут, чтобы сопоставить наши системы. Это была моя вторая и последняя встреча с этим человеком. Отныне и я имел прибыльный и разумно последовательный аналитический метод торговли. [c.9]

Очень сомнительно, что когда-либо инвестирование станет наукой. Но при этом благодаря обучению, исследованиям и накоплению опыта инвестирование превратилось в профессию. Здесь профессия обозначает структурированный, последовательный и упорядоченный процесс, не связанный, впрочем, жесткостью концепций или методов. Такой процесс минимизирует воздействие эмоций, когда рынок пребывает на пике подъема или в низшей точке спада. Иными словами, инвестирование должно осуществляться системным образом. Поскольку инвестиционная среда крайне динамична, для инвестора не может существовать единственного или постоянного решения относительно отдельной ценной бумаги или портфеля. Богатства и рыночные оценки отдельных компаний и даже целых отраслей могут меняться заметно и порой очень быстро. Поэтому для постоянного владения покупаются только самые необычные ценные бумаги. Вспомните по показателям роста и прибыльности производство стали было одной из ведущих отраслей в США. Но в период с 1982 по 1986 г. сумма совокупных убытков восьми крупных интегрированных производителей стали в США превысила 14 млрд дол. [c.18]

Есть ряд оснований для того, чтобы в качестве критерия способности извлекать прибыль использовать именно показатель прибыли на полный капитал. Во-первых, используя отношение прибыли к капиталу вместо абсолютной суммы прибыли, мы узнаем о возможности капиталовложения и, следовательно, можем сопоставлять изменения прибыльности. Во-вторых, в отличие от отношения прибыли к акционерному капиталу, величина которой чувствительна к изменениям структуры капитала, отношение прибыли ко всему капиталу позволяет получать более последовательные измерения эффективности. В-третьих, поскольку отношение прибыли к полному капиталу не зависит от структуры капитала, мы можем сопоставлять прибыльность разных компаний. [c.556]

Для выявления наиболее устойчивого индикатора была разработана система взвешенной оценки, которая учитывает общую чистую прибыль и убытки, максимальную последовательность убытков и коэффициент прибыльности. Исследование позволило сделать целый ряд интересных выводов [c.224]

Неправильная оценка результатов оптимизации может приводить к подстройке. Помните, что оптимизация есть инструмент нахождения устойчивой торговой стратегии, а значит, результаты последовательности оптимизационных тестов должны подтверждать надежность данного метода. Это возможно в случае, когда большой процент тестов был прибыльным, независимо от конкретных параметров (то есть, длины скользящей средней или величины стоп-лосса), используемых в этих тестах. [c.174]

Благодаря этим усилиям начали появляться зачатки нового экономического строя. Это была разновидность капитализма, но разновидность — весьма странная, и она складывалась в последовательности, отличной от той, которую можно было бы ожидать при нормальных условиях. Первая приватизация относилась к общественной безопасности, и в каком-то смысле она оказалась наиболее успешной за дело взялись различные частные армии и мафиозные группировки. Государственные предприятия приспособились к изменившимся условиям их сотрудники создавали частные компании, главным образом на Кипре, которые заключали контракты с их предприятиями. Сами предприятия приносили убытки, не платили налогов и допускали большую задолженность по выплате заработной платы и расчетам между предприятиями. Наличные средства от операций шли на Кипр. Сложились зачатки банковской системы — отчасти за счет государственных банков, отчасти усилиями новых сложившихся капиталистических групп, так называемых олигархов. Некоторые банки сколотили состояния, ведя счета различных государственных ведомств, включая государственное казначейство. Затем в рамках ваучерной приватизации возник рынок акций еще до того, как должным образом сложились система регистрации акций и клирингового механизма, и задолго до того, как компании, чьи акции начали продавать на рынке, начали вести себя как настоящие компании. Как правило, компании попали под контроль их сотрудников, а внешним акционерам крайне трудно было реализовать свои права. Действующие руководители были просто обязаны воспользоваться доходами и активами компаний в собственных целях, отчасти для оплаты купленных ими акций, отчасти — чтобы избежать уплаты налогов. Компаниям доходы от ваучерной приватизации не достались. Лишь после того, как управляющие упрочили свой контроль и осознали необходимость привлечения дополнительного капитала, они стали добиваться прибыльной работы компаний. Но этой стадии достигли немногие. [c.100]

Правда, новая техника торговли не работала по-настоящему хорошо, пока мой третий наставник не рассказал об итальянском математике по имени Фибоначчи. Номер третий также был человеком эксцентричным. Но он не умел обращаться с компьютером и не слыл затворником. Бесспорно, этот чудак самый великолепный трейдер, которого я когда-либо встречал. Он уверенно использовал аналитические методы, и я воочию видел, как он ловил максимумы, минимумы, промежуточные максимумы подъемов, промежуточные минимумы понижений. Все, что угодно Его стиль торговли полностью отрицал все понятия рациональности, и он проделывал это прямо у меня на глазах Только после того, как однажды он раскрыл мне свои секреты, я понял, его методы не имели ничего общего с последовательной, прибыльной торговлей. Когда опыт и время разрушили в моих глазах образ еще одного героя, я увидел, что он идет от богатства к обноскам, неплатежеспособности, долгам. Похоже, что в Священном Граале (Holy Grail) нужно было залатать еще немало дырок. Только на основе собственного опыта через много, много лет мне удалось с большим трудом прийти к заключениям, из нитей которых я соткал следующее полотно. [c.10]

Мое первое посещение Рино было коротким, потому что нужно было возвратиться в Луисвилль к Рождеству. Однако я приезжал в Рино в феврале, а затем снова в ноябре 75-го. Результаты этих повторных визитов оказались не столь впечатляющими, но последовательно прибыльными. Я поклялся, что когда-нибудь вернусь в Рино навсегда. [c.32]

Распределение трейдов (Trade Distribution) — этот термин используется для того, чтобы описать последовательность прибыльных и убыточных сделок, распределенных во времени. Распределение трейдов показывает, сколько выпадает прибыльных и убыточных сделок подряд. [c.365]

Отчет о доходах показывает также, что норма прибыли у компании устойчива и предсказуема — на уровне около 30%. Хотя совокупные операционные издержки несколько колебались за последние годы, операционная прибыль последовательно составляла почетные 10—12% продаж. Общие и административно-управленческие расходы находились в пределах 11—14% продаж. И хотя в последние 18 месяцев на рынке появилась новая крупная компания, прибыльность "Pearson" сохраняется на высоком уровне. Представляется, что она добилась на рынке устойчивой ниши. [c.365]

Понятие материально-вещественной деятельности определяется как логическая последовательность этапов создания, изготовления и сбыта продукции фирмы. Организационные структуры должны увязывать в единый управленческий цикл три основные функциональные группы - производство, маркетинг (сбыт) и разработку новых продуктов и технологий (НИОКР). Все эти группы выполняют линейные функции, составляющие основу структуры фирмы. От эффективности выполнения линейных функций зависит прибыльность фирмы. А обеспечивается такая эффективность дееспособностью вертикальных, или вспомогательных функций, - службами учета затрат, обеспечения ресурсами (материально-техническими, финансовыми, трудовыми), инженерной инфраструктурой и др. [c.45]

Процент, будучи ценой, уплачиваемой на любом рынке за пользование капиталом, стремится к такому равновесному уровню, при котором совокупный спрос на капитал на этом рынке при данной норме процента равен совокупному капиталу, притекающему на рынок при этой же норме процента" (84). Или, скажем, в книге проф. Касселя (85) опять-таки разъясняется, что инвестирование представляет собой "спрос на ожидание", а сбережение "предложение ожидания", причем процент есть "цена", которая, как это предполагается, служит для выравнивания этих двух величин, хотя я и здесь не нашел на этот счет прямой формулировки, которую можно было бы процитировать. В гл. 4 книги проф. Карвера "Распределение богатства" процент без обиняков рассматривается как фактор, приводящий в равновесие предельную тягость ожидания с предельной производительностью капитала. (86) Альфред Фланке пишет "Если наши общие соображения справедливы, то следует согласиться с тем, что имеет место автоматически осуществляющееся соответствие между сбережениями и возможностями прибыльного использования капитала... Сбережения не превысят суммы, которая может быть с выгодой использована, пока чистая норма процента больше нуля" (87). Проф. Тауссиг выводит кривую предложения сбережений и кривую спроса, характеризующую "понижающуюся производительность последовательных порций капитала", указав предварительно, что "норма процента устанавливается в точке, где последняя единица используемого капитала приносит доход, обеспечивающий проценты на последнюю единицу сбережений" (88). Вальрас в приложении I (III) к его "Элементам чистой экономики" (89), где он говорит об "обмене сбережений на новые капиталы" и ясно указывает, что каждой возможной норме процента соответствует сумма, которую индивидуумы будут сберегать, а также сумма, которую они будут инвестировать в новые капитальные активы, что эти две агрегатные величины стремятся уравниваться друг с другом и что норма процента есть та переменная, которая приводит их к равенству. В итоге норма процента устанавливается на уровне, при котором сбережения, представляющие предложение новых капиталов, равны спросу на них. Таким образом, Вальрас строго придерживается классической традиции. [c.76]

Из всех приемов входа в тренд, которые мне известны — от скользящих средних до линий тренда, от осцилляторов до гадальных досок (Ouija boards) и от замысловатой математики до простых графиков — я никогда не видел более устойчиво прибыльной механической техники входа, чем прорывы вола-тильности. Это наиболее последовательный метод вхождения в рынок, который я когда-либо использовал, исследовал или видел. Теперь давайте рассмотрим некоторые способы использования этой основной концепции. [c.74]

Доходность капитала (коэффициент 14). Самым полным измерителем успеха предприятия является процент прибыли на инвестированный капитал (коэффициент 14 на рис. 20.3). Термины инвестированный капитал, совокупный капитал и фонд капитала взаимозаменимы. В состав работающего капитала включают краткосрочные займы — банковские кредиты и коммерческие векселя. Нет однозначного отношения к эксплуатационной аренде, но мы предпочитаем эти затраты включать в состав инвестированного капитала. С теоретической точки зрения, накопленная кредиторская задолженность, по которой не начисляются проценты, должна быть исключена, поскольку процентный компонент отсутствует. На практике бывает удобнее включать этот показатель в калькуляцию прибыльности совокупных активов, в том числе активы, арендованные по методу эксплуатационной аренды. Но при соблюдении методологической последовательности любой показатель полезен и обеспечивает сопоставимость. [c.376]

Безусловно, работа на столь рискованном рынке невозможна без убытков, т е. даже самый профессиональный трейдер не может осуществлять лишь прибыльные операции. Поэтому получение прибыли необходимо рассматривать как статистическую прибыль. Статистическая прибыль означает, что результат торговли представляет собой сумму прибылей и убытков за определенный промежуток времени. Из-за этого при работе на FOREX так важны системность и последовательность. [c.42]

Смотреть страницы где упоминается термин ПОСЛЕДОВАТЕЛЬНАЯ ПРИБЫЛЬНОСТЬ

: [c.303] [c.3] [c.5] [c.5] [c.6] [c.7] [c.317] [c.117] [c.71] [c.218] [c.12] [c.105] [c.106] [c.71]Смотреть главы в:

Трейдер вик 2 - принципы профессиональной спекуляции -> ПОСЛЕДОВАТЕЛЬНАЯ ПРИБЫЛЬНОСТЬ