Последователи этой организационной концепции вообще исключают нормативный учет из понятия методов учета затрат на производство Исключив нормативный метод из понятия методы учета затрат на производство , классификацию их необходимо проводить в зависимости от объектов... и различать следующие методы учета затрат на производство попроцессный, позаказный, поиздельный и попередельный [107, с. 11]. [c.200]

XIV. 2. СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ [c.234]

Группировка затрат по экономическим элементам, часто называемая бюджетной классификацией, предназначена для выявления всех расходов на производство по видам, а также для составления сметы затрат на производство. [c.235]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Как и при классификации затрат на производство по экономическим элементам, в структуре себестоимости добычи нефти и газа большой удельный вес занимает амортизация скважин (см. табл. 26). [c.252]

Классификация затрат на производство [c.68]

Затраты на производство и- реализацию продукции весьма многообразны и неоднородны ни по своему составу, ни по экономическому значению, ни по их роли в изготовлении и реализации продукции. Поэтому их четкая классификация имеет важное значение как для планирования и учета себестоимости, так и в особенности для ее экономического анализа с целью выявления резервов снижения себестоимости продукции. [c.297]

Классификация затрат на производство. Какова ее цель и назначение [c.219]

Классификация затрат на производство продукции. [c.283]

Классификацию по экономическим элементам применяют для определения заданий по снижению себестоимости. Однако она не позволяет рассчитать себестоимость единицы продукции, особенно в комплексных производствах, так как каждый элемент затрат показывают в целом по предприятию, цеху без отнесения на конкретный вид продукции. Поэтому для внутреннего планирования себестоимости применяют классификацию по статьям калькуляции (см. табл. 6.4), в соответствии с которой затраты учитывают в зависимости от места их возникновения и относят к конкретному производству. Такую классификацию широко используют в текущем планировании и учете затрат на производство при составлении плановых и отчетных калькуляций себестоимости отдельных видов химической продукции. [c.79]

Такая классификация позволяет выявить общий объем ожидаемых затрат на производство и реализацию продукции. По этой классификации можно сравнить совершенно разнородные производства. [c.108]

Нормативные документы по учету затрат на производство и калькулированию себестоимости продукции, а также специальная литература не дают четкого понятия методов учета затрат и калькулирования, между тем как многие известные авторы сходятся на том, что имеется общий подход к трактовке этих понятий. Он заключается в построении управленческого (ранее — аналитического) учета затрат на производство, в выборе принципов классификации — затрат, номенклатуры объектов учета затрат, методов распределения на себестоимость незаконченной, готовой, реализованной продукции и погашения затрат путем их прямого отнесения на финансовые результаты. [c.188]

Следует отметить, что классификация затрат на переменные и постоянные в управленческом учете зарубежных предприятий применяется в рамках метода директ-костинг, который основан на отражении в себестоимости произведенной продукции только переменных затрат. Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной. [c.198]

Недостатком постатейных бюджетов является то, что они не отражают целей расходов, а если неизвестно, зачем понесены те или иные затраты, нельзя их эффективно планировать и контролировать. Программные бюджеты подразумевают классификацию затрат в соответствии с их направлением (например, затраты на производство, на реализацию, управленческие расходы и т.д.), что позволяет планировать расходы более эффективно. Если рассмотреть бюджеты, составленные для компании DP A Ltd., можно найти примеры использования обоих подходов бюджет производственных затрат компании — это программный бюджет (затраты, относящиеся к производству), но в рамках самого бюджета отдельные затраты классифицируются в соответствии с их природой (материалы, фасовка, прямые затраты труда, на- [c.595]

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. [c.46]

Научно обоснованная классификация затрат на производство. [c.93]

Управленческий учет снабженческо-заготовительной деятельности (глава 3) имеет только ему присущие специфические приемы отражения учетной информации о расширении оптовых закупок, увеличении объема производства отдельных изделий, установлении метода закупок, структуре потребляемых сырья и материалов и т.п. Значительная роль в управленческом учете отводится учету затрат и калькулированию (глава 4). В главе рассмотрены классификация затрат в зависимости от целей управления, функций и поведения затрат методы учета затрат в зависимости от степени нормирования и полноты отражения методы калькулирования, применяемые в отечественной и международной практике, а также охарактеризованы современные варианты учета затрат на производство и результаты хозяйственной деятельности. [c.10]

Признаками классификации являются широта охвата информацией, степень взаимосвязи финансового и управленческого учета, оперативность затрат на производство, полнота включения затрат в себестоимость продукции. [c.37]

Общая классификация затрат на производство по целям учета производственных расходов [c.109]

Международные стандарты по производственному учету и практике его организации в экономически развитых странах предусматривают разные варианты классификации издержек в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме. [c.110]

Ведение учета в соответствии с рассмотренной классификацией — новое явление в отечественном учете затрат на производство. Рыночные отношения усиливают роль производственного учета в [c.110]

Основная цель классификации — обеспечить информацией систему контроля и регулирования затрат на производство. [c.137]

Классификация затрат на производстве - группировка затрат, отвечающая определенным направлениям учета, принципам обобщения и характеризующая цели управления себестоимостью. [c.234]

В процессе анализа себестоимости продукции необходимо исходить из существующей классификации затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции, кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные. [c.223]

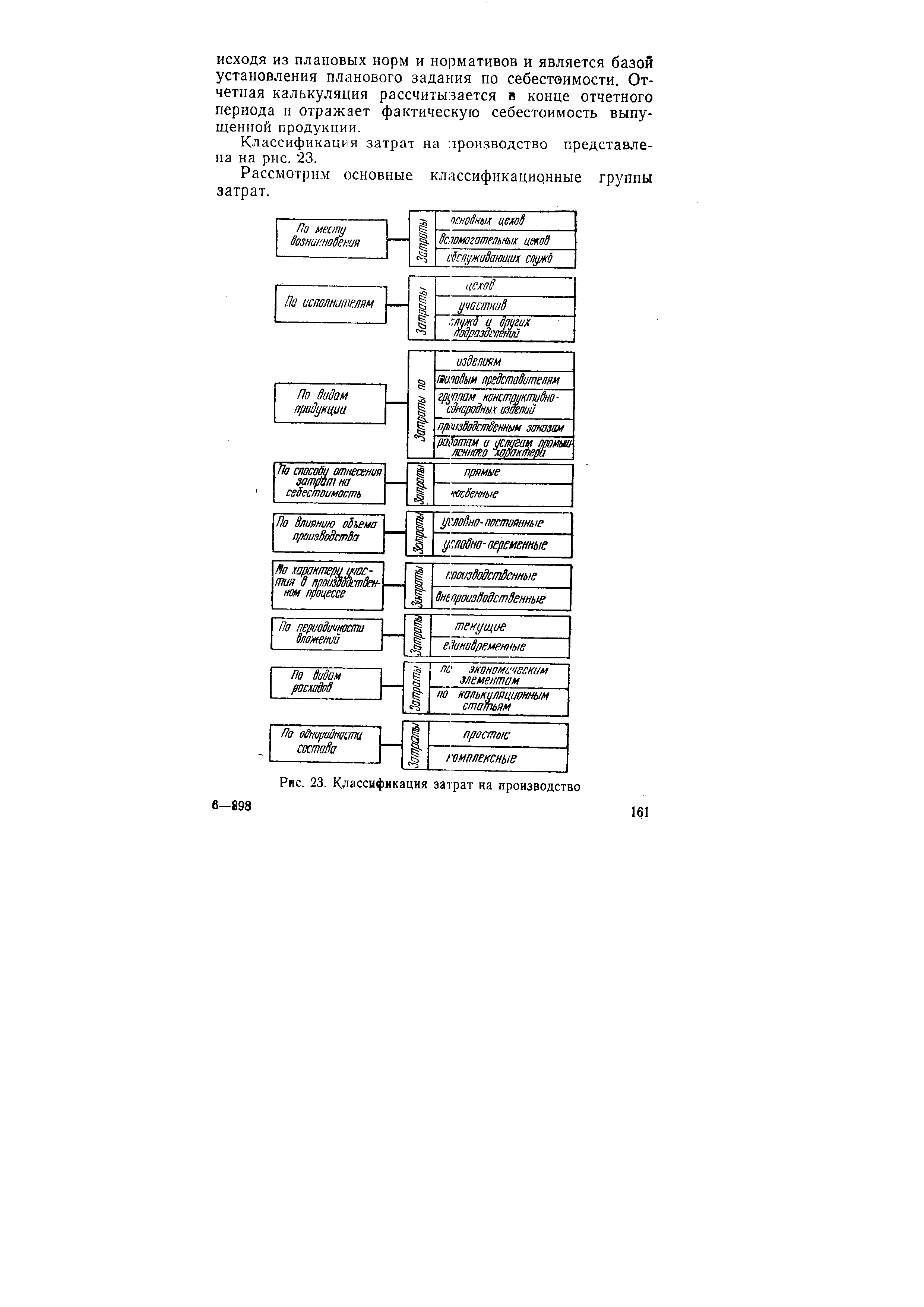

Классификация затрат на производство представлена на рис. 23. [c.161]

| Рис. 23. Классификация затрат на производство |  |

Классификация затрат на производство по экономическим элементам не позволяет установить направление [c.162]

СТРУКТУРА СЕБЕСТОИМОСТИ ПРОДУКЦИИ И КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО [c.237]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Несколько более общая схема использовалась в программном комплексе Бухучет—Финансы—Бизнес фирмы Инфософт . Здесь общими для всей системы аналитическими счетами являются аналитические счета, соответствующие юридическим и физическим лицам, договорам (основаниям взаиморасчетов) и статьям затрат. Система общих аналитических счетов построена на основе модели пооперационной классификации. В некоторых АРМ (АРМ по учету материалов, основных средств, затрат на производство) состав используемых аналитических счетов шире и в полной мере учитывает потребности конкретного участка учета. Но полный перечень этих счетов доступен только в этих конкретных АРМ. [c.121]

Классификация затрат на производство, порядок планирования издержек производства и калькулирования себестоимости продукции изложены в гл. VIII, в соответствии с утвержденными основными положениями по планированию, учету и калькулированию себестоимости продукции [74], введенными в действие с 1 января 1971 г. [c.237]