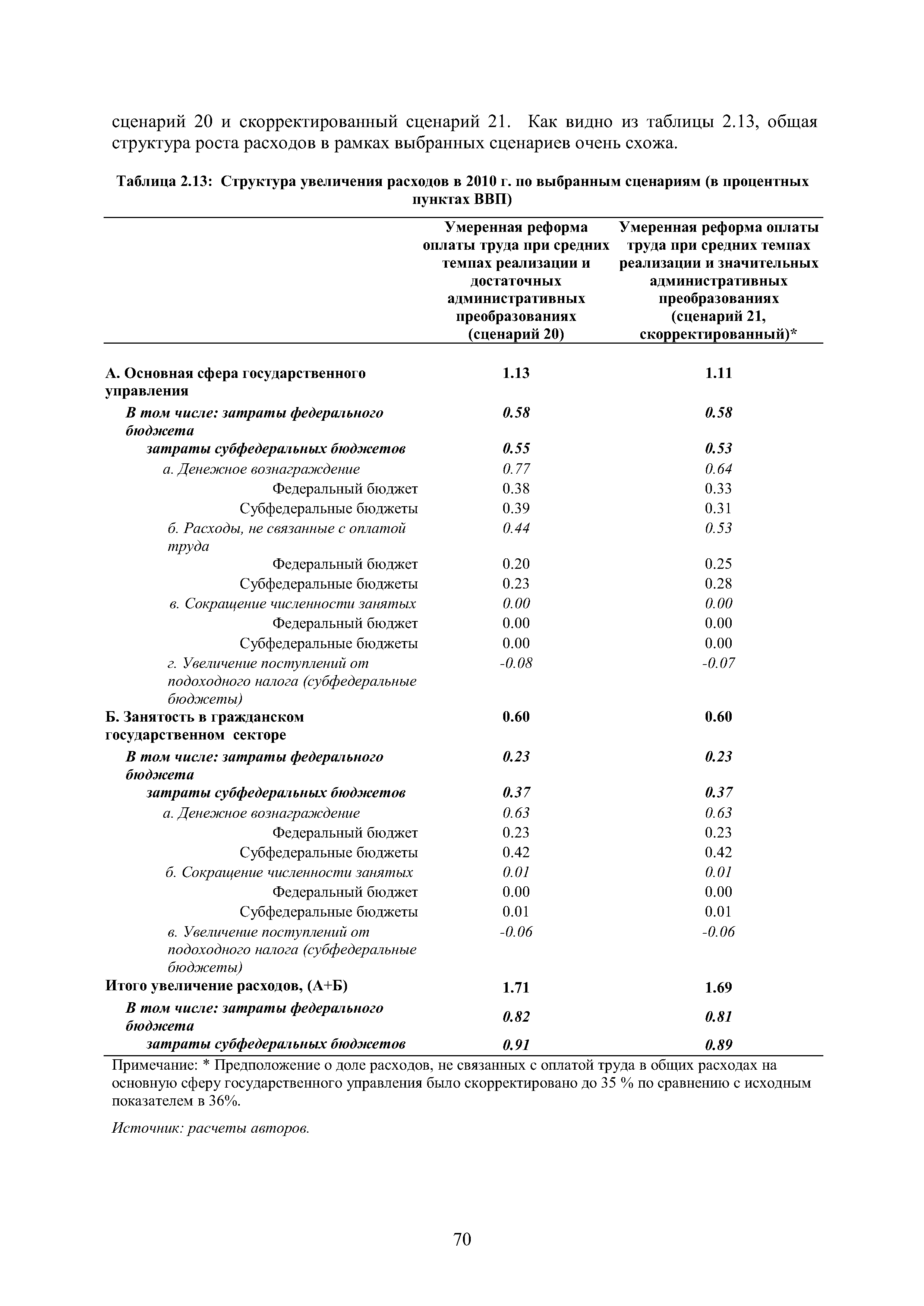

| Таблица 2.13 Структура увеличения расходов в 2010 г. по выбранным сценариям (в процентных |  |

| Таблица 2.13 Структура увеличения расходов в 2010 г. по выбранным |  |

Как видно из табл. 36, в структуре фактических затрат на строительно-монтажные работы основные изменения связаны с некоторым сокращением накладных расходов и увеличением расходов по эксплуатации машин и механизмов. Эта тенденция является прогрессивной и показывает влияние внедрения эффективных методов производства, а также сокращение живого труда (заработной платы) и увеличение прошлого труда (стоимости эксплуатации машин и механизмов и др.). [c.144]

Вместе с тем произошло увеличение себестоимости испытания одного объекта из-за ухудшения структуры затрат по всей себестоимости (увеличение расходов, зависящих от количества объектов) на 1,3 тыс. руб., или 5,55%, и структуры календарного времени (уменьшение процента производительного времени) на 1,3 тыс. руб., или на 5,55%. Применение индексного метода дает количественную оценку технико-технологических и организационных факторов и позволяет наметить и разработать основные направления и мероприятия по снижению себестоимости работ в испытании. [c.38]

Средняя себестоимость добычи газа на рассматриваемых месторождениях Краснодарского края в последние годы была значительно выше, чем по другим крупным газовым месторождениям СССР. Такие различия обусловлены уменьшением годовой добычи газа, падением дебитов скважин, а также наличием в газе конденсата, углекислоты, что требует увеличения расходов метанола на промысловую обработку газа, проведение мероприятий по борьбе с коррозией и др. Структура себестоимости добычи газа по газовым месторождениям СССР и объединению Кубаньгазпром выражается следующими цифрами (в % к итогу) [c.52]

Изменить систему поощрений. Если компания хочет изменить поведение своих отделов, она должна изменить структуру их поощрения. Если отделы закупок и производства получают деньги за сокращение затрат, они будут вовсю сопротивляться увеличению расходов ради лучшего обслуживания клиентов. Пока финансовый отдел занимается краткосрочной прибыльностью, он будет отклонять основные маркетинговые инвестиции, направленные на создание широкого сегмента долгосрочных и верных покупателей. [c.821]

Структура и принципы построения налоговой системы отражают в целом общераспространенные в мировой практике налоговые системы зарубежных стран. В настоящее время на территории России собирается свыше сотни установленных налогов и сборов. Такая множественность хотя и позволяет решать разнообразные задачи и реализовать различные функции, но приводит к увеличению расходов по их взиманию и создает условия для уклонения от уплаты налогов. [c.165]

Для финансирования научно-исследовательских и опытно-конструкторских работ государство начало активно проводить программы инвестиций в своем секторе и стимулировать накопление капитала в общественном масштабе. Средства государственного казначейства широко расходуются на кредиты, субсидии (денежные пособия) и дотации предпринимательскому капиталу в соответствии с различными программами экономического развития. Важное направление государственного финансирования связано с увеличением расходов на образование, постоянным изменением профессиональной структуры и повышением квалификации рабочей силы. Такие затраты бизнесмены перекладывают на государство. [c.505]

Материально-техническое обеспечение, сбыт готовой продукции и транспортно-перемещающие работы должны быть организованы таким образом, чтобы реализовать возможность создания на предприятии (группе предприятий) единого координирующего подразделения. В его ведении должны находиться функции снабжения, управления запасами, складирования, распределения, транспорта и информационного обеспечения коммерческой деятельности. В данном едином снабженческо-сбытовом и транспортно-складском подразделении должна быть четко определена иерархия обслуживания. Это вызвано тем, что снабжение, транспортировка и доставка готовой продукции в сущности представляют собой цепь из множества компромиссов. С одной стороны, снижение расходов на перевозку увеличивает затраты на складирование и хранение. С другой стороны, увеличение расходов на транспорт снижает затраты в складском хозяйстве предприятия. Оптимизировать решения этих и других задач удобнее в том случае, когда за снабжение, транспорт и доставку готовой продукции в хозяйственной структуре отвечает одно лицо. [c.104]

ПОТРЕБИТЕЛЬСКОЕ РАВНОВЕСИЕ - структура расходов потребителя (при данном уровне бюджетного дохода), при которой достигается наибольшая общая полезность от всего приобретаемого им набора потребительских благ. Изменяя эту структуру в пользу увеличения расходов на одни товары за счет других, потребитель не способен увеличить общую полезность. [c.252]

В отчетном периоде против предыдущего периода на предприятии имело место как абсолютное (426 тыс. руб.), так и относительное увеличение расхода заработной платы. Для выяснения причин этого положения необходимо проанализировать изменение структуры выпускаемой продукции, так как не исключено, что в отчетном году по сравнению с базисным вырос удельный вес более трудоемкой продукции. [c.174]

Расчет влияния изменения общего пробега автомобилей каждой модели на общую сумму затрат на ТО-2 можно рассчитать по табл. 24 при условии наличия соответствующего учета затрат. Графы 4 и 5 свидетельствуют об изменении структуры общего пробега по моделям автомобилей, результатом чего явилось изменение общей суммы расходов, исчисленной по плановым нормам на отчетный пробег (графа 8), и структуры этих расходов (графы 10 и 11). Использование для анализа приема выравнивания начальных точек анализа (графа 8) позволяет утверждать, что перерасход в сумме 4516,5—4239,2=277,3 тыс. руб. (или на 6,5%) является оправданным при условии, что все операции выполнялись полностью, причем основной причиной, вызвавшей оправданное увеличение расходов, является рост доли пробега автомобилей ЗИЛ-585 (графы 4 и 5). [c.97]

Следует при этом учесть, что на динамику и структуру расходов государственного бюджета СССР существенное влияние оказали изменения цен и повышение доли собственных ресурсов предприятий и организаций в финансировании народного хозяйства. Объем затрат по финансированию народного хозяйства относительно уменьшился в связи со снижением, а затеи я отменой системы государственных дотаций часть плановых убытков стала покрываться за счет прибылей в результате повышения рентабельности предприятий н хозяйственных организаций. Вместе с тем повышение оптовых цен, сопровождавшее отмену системы дотаций, обусловило увеличение расходов в 1949 г. по сметам Министерства Вооруженных Сил СССР. [c.482]

При определении суммы резерва на покрытие непредвиденных расходов необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов в зависимости от этапа проекта, на котором проводилась эта оценка. Если оценка не учитывает в полной мере реальное влияние на проект потенциального риска, то неизбежен значительный перерасход средств. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств. Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов. При первом подходе резерв делится на две части общий и специальный. Общий резерв должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные элементы. Специальный резерв включает в себя, надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам. [c.332]

Зрелость — это стадия постепенного насыщения рынка данным товаром. Начинают снижаться темпы роста спроса, стабилизируются объемы продаж. Становится необходимым увеличение расходов на рекламу, повышение качества товара, расширение послепродажного обслуживания. Возможно снижение цен для поддержания объема продаж. Прибыльность на данной стадии сохраняется на прежнем уровне только за счет уменьшения производственных издержек. Возможно появление некоторого избытка производственных мощностей. Товар выпускается еще крупными партиями. Структура цен и распределение долей рынка между конкурирующими фирмами достаточно стабильны. [c.120]

Аналитический отчет о прибылях и убытках свидетельствует не только об отсутствии реального роста организации, но и о безусловном ухудшении структуры выручки. Так, удельный вес расходов по обычным видам деятельности растет, а все без исключения удельные веса прибыли снижаются. Все это однозначно негативно характеризует конкурентоспособность продукции, поскольку имеет место как снижение реальных показателей объема сбыта, так и снижение маржи с 18,4 до 14,0%. Это говорит о том, что при увеличении расходов организация не имеет возможности адекватно повышать цены на выпускаемую продукцию. Качество прибыли достаточно высокое, поскольку прибыль до налогообложения сформирована исключительно за счет прибыли от продаж, прочий результат является отрицательным и не очень существенным как в предыдущем, так и в отчетном году. [c.94]

Недобросовестные действия заключаются в незаконном присвоении активов и прибыли организации, необоснованном обременении организации обязательствами, занижении/сокрытии налогооблагаемых показателей с целью уклонения от налогов. Недобросовестные действия являются причиной снижения показателей эффективности бизнеса, искажения структуры баланса и выручки, уменьшения показателей производительности ресурсов, увеличения расходов орга- [c.124]

Гибкие валютные курсы не лишены существенных недостатков. Они могут стать фактором макроэкономической нестабильности внутри страны. Если, например, курс рубля по отношению к фунту упал, то увеличившийся российский экспорт в условиях полной занятости даст со временем инфляционный эффект. Возросший спрос британских потребителей на российские товары увеличит удельный вес экспорта в общей структуре совокупных расходов государства, что приведет к сокращению товарности внутреннего рынка и инспирированию инфляции, как со стороны совокупного спроса, так и со стороны совокупного предложения. Кроме того, повышательное воздействие на общий уровень цен окажут возросшие цены на импортные товары из Великобритании. Если же, напротив, курс рубля по отношению к фунту вырастет, то сократится российский экспорт при одновременном увеличении импорта из Великобритании. Но это может сократить занятость и привести к вынужденной безработице в России. [c.673]

В Республике Беларусь в структуре расходной части бюджета основными направлениями являются социально-культурные мероприятия и народное хозяйство. С 1992 г. выявилась положительная тенденция к сокращению финансирования народного хозяйства, это связано с повышением самостоятельности хозяйствующих субъектов в управлении и развитии производства. Положительным является и наметившееся увеличение расходов на социально-культурные мероприятия. По консолидированному бюджету объем социально значимых расходов (на социальную сферу, различного рода субсидии и дотации, выплату компенсаций по вкладам, льгот и компенсаций пострадавшему населению в результате катастрофы на ЧАЭС) возрос и составил в 2001 г. 49,3% (по плану) расхода бюджета против 45,9% в 1999 г. и 47,3% в 2000 г. (табл. 7.2). [c.196]

Целесообразность государственного влияния на расходы населения во многом зависит от структуры потребительских расходов на оплату товаров и услуг. В структуре расходов на покупку товаров важным является соотношение расходов на продовольственные и непродовольственные товары резкое увеличение расходов на продовольственные товары свидетельствует о снижении уровня жизни населения, и наоборот. [c.678]

При невысоких темпах инфляции весовая база в методике ИПЦ примерно соответствует середине предшествующего календарного года, при увеличении темпов инфляции этот момент может смещаться. В соответствии с (2.2) потребительские расходы в пределах года суммируются в текущих ценах, поэтому инфляция приводит к смещению весовой базы в сторону конца года, причем тем сильнее, чем выше темпы инфляции. Кроме того, поскольку результат суммирования нарастающим итогом в текущих ценах в условиях высокой инфляции во многом определяется ситуацией последних месяцев, на которую оказывает влияние как текущая конъюнктура, так и сезонные факторы, то особенности, специфичные именно для последних месяцев календарного года, а не для всего года, могут быть перенесены на оценку среднегодовой структуры потребительских расходов. Это может вести к снижению точности оценок роста цен. [c.42]

В последние годы система весов для построения ИПЦ стала формироваться несколько иначе. Для ее построения стали использоваться данные о структуре потребительских расходов за четвертый квартал позапрошлого года и за первые три квартала прошлого года. Преимущество нового алгоритма построения весов перед прежним состоит в том, что теперь используются данные за четыре последовательных квартала, т.е. за целый год, а не информация лишь за три квартала каждого календарного года, как прежде, когда данные за все четвертые кварталы систематически не использовались. Это дает основания полагать, что новые веса более точно отражают структуру потребительских расходов и в этом смысле более точны. В то же время новый подход несколько увеличил запаздывание весов весовая база теперь отстает от середины шага по времени (т.е. от середины текущего календарного года) примерно на 5 кварталов. Представляется, что в условиях затухания инфляции увеличение запаздывания весов на один квартал является вполне приемлемой платой за устранение их искажений, обусловленных утратой информации за четвертые кварталы всех календарных лет. [c.43]

Можно привести следующую иллюстрацию анализа смещений в соответствии с этим подходом. На рис. 2.11 показана динамика официальных данных о долях расходов на покупку продуктов для домашнего питания в структуре потребительских расходов домашних хозяйств и реальных располагаемых доходов населения с 1991 по 2004 г. Видим, что в соответствии с законом Энгеля снижение доходов населения в первые годы реформ сопровождалось увеличением доли расходов на питание, а рост доходов в последующие годы - ее снижением. Вместе с тем за весь рассматриваемый период времени с 1991 по 2004 г. доля расходов на питание в первом приближении не изменилась, тогда как доходы населения, по официальным данным, заметно снизились. Это противоречит закону Энгеля. [c.93]

При этом следует отметить, что процесс централизации банковского капитала преобладает над аналогичным процессом в промышленном производстве. Это объясняется тем, что в основе могущества современных банковских монополий лежит распоряжение чужими капиталами в форме привлеченных средств, а также владение и управление капиталами через доверительные операции [52]. Наряду с усилением финансового потенциала банковских организаций требуется привлечение значительных финансовых ресурсов для решения большого спектра проблем, связанных с проблемами переходной экономики. По оценке западных экспертов, для их разрешения необходим ежегодный прирост сбережений в размере 9 %. Принимая во внимание, что в Европе существенно меняется возрастная структура населения (например, в Германии доля лиц старше 60 лет возрастет к 2030 г. до 73 % трудоспособного населения), прогнозируется увеличение расходов на их содержание и соответственное изменение в имущественном положении банковских клиентов [52]. [c.26]

На динамику потребительского спроса в 2005 г. существенное влияние оказало повышение доли расходов на оплату услуг. Рынок платных услуг населению в 2005 г. формировался на фоне повышения индекса цен и тарифов на 21,0% против 17,7% в предыдущем году. Из наблюдаемых статистикой видов услуг наиболее динамично в 2005 г. росли цены и тарифы в жилищно-коммунальном хозяйстве (132,7%) и на транспорте (115,8%). В результате жилищные и коммунальные услуги вышли на первое место в структуре платных услуг населению и составили более 1/4 общего объема платных услуг. Это явилось одним из факторов увеличения расходов на оплату услуг в структуре денежных доходов населения почти на 1,2 п.п. по сравнению с 2004 г. Кроме того, динамичный рост автомобилизации домашних хозяйств, а также увеличение масштабов жилищного строительства за счет собственных средств населения инициировали развитие соответствующих рынков услуг. Среди бытовых услуг населению более половины приходилось на совокупную долю услуг по техническому ремонту и обслуживанию транспортных средств, машин и оборудования (23,4%), по ремонту и строительству жилья (28,8%). Динамичный рост рынка услуг по техническому обслуживанию и ремонту транспортных средств в сочетании с расширением объемов продаж легковых автомобилей и ростом спроса населения на горюче-смазочные материалы также оказывал существенное влияние на структуру текущих потребительских расходов населения. Заметим, что рост цен на бензин на 15,8% в 2005 г. также оказал существенное влияние на динамику и структуру расходов населения с учетом того, что в 2004 г. прирост цен на бензин составил 31,3%. [c.187]

На структуру расходов населения оказывали влияние и возросшие инфляционные ожидания населения, которые традиционно выразились в увеличении расходов на покупку валюты и ускорении темпов приобретения непро- [c.187]

Масштаб реформы оплаты труда оказывает воздействие на ряд компонентов общих бюджетных расходов в нашей модели, включая как прямые последствия (например, увеличение уровня денежных вознаграждений, затрат, связанных с сокращением сотрудников, и увеличение поступлений за счет подоходного налога), так и косвенные последствия (увеличение расходов, не связанных с заработной платой), которые в нашей модели зависят от фонда заработной платы и структуры административных реформ. В таблице А2.6 представлена информация об относительной значимости различных компонентов дополнительных расходов. [c.201]

То, что рост может быть нежелательным, может показаться вам странным, пока вы не посмотрите на некоторые расходы, которые возникают вследствие незапланированного роста. Вот перечень некоторых возможных последствий, например > в течение периодов, когда спрос резко возрастает, компания может нанять дополнительных сотрудников, но, когда этот всплеск спадает и спрос возвращается на прежний уровень, эти сотрудники становятся для компании бесполезными > управленческая и организационная структуры компании разрастаются, чтобы реализовать все намеченные проекты, усложняя иерархию и усиливая бюрократические барьеры, в конечном итоге это приводит к увеличению расходов на управление и снижению его эффективности [c.270]

При этом прогноз заработной платы (заработная плата и соответствующие начисления в соответствии с экономической структурой бюджетной классификации РФ) на среднесрочную перспективу зависит от принятой финансовой стратегии и может быть направлен на достижение прожиточного минимума, или на опережающий рост расходов на указанные цели по сравнению с увеличением расходов бюджета. [c.25]

Концентрация производства осуществляется по трем основным направлениям увеличение мощности предприятия, технологических установок и агрегатов, производственных подразделений. Укрупнение подразделений, как и предприятий, приводит к значительному улучшению производственной структуры предприятия сокращается число подразделений, а следовательно, снижаются численность цехового персонала, цеховые расходы, упрощается учет. Однако укрупнение подразделений имеет свои пределы, связанные с усложнением управления. Размер и число крупных производственных подразделений зависят от принципа построения цехов, мощности предприятия и сложности его технологической схемы. [c.30]

Для структуры себестоимости добычи нефти и газа характерен высокий удельный вес условно-постоянных расходов (около 50%). Отсюда можно сделать вывод о том, что одним из решающих факторов, определяющим уровень себестоимости добычи нефти и газа, является производительность (дебит) скважин. Последняя, в свою очередь, зависит от принятой системы разработки, геолого-физических параметров продуктивных пластов, техники и организации добычи нефти и газа, стадии разработки месторождений. Эти факторы влияют не только на уровень себестоимости добычи нефти и газа, но и на ее структуру. Так, увеличение доли механизированной добычи нефти в связи с падением пластового давления вызывает рост энергетических затрат, затрат на текущий ремонт и ряда других. Вступление в более поздний этап разработки месторождения и связанное с этим повышение обводненности продукции скважин вызывают увеличение расходов по технологической подготовке нефти, по искусственному воздействию на пласт, по перекачке жидкости и др. Например, в НГДУ Туймазанефть, эксплуатирующем месторождения, вступившие в позднюю стадию разработки и почти не имеющих фонтанирующих скважин, энергетические затраты превышают 10%, расходы по поддержанию пластового давления достигают 20%, расходы по деэмульса-ции—11%. Эти цифры значительно превышают средние по отрасли (см. табл. 36). [c.305]

За рассмотренный период времени наблюдается увеличение удельного веса расходов на хранение и подработку товаров в структуре издержек обращения с 41,1% до 46,7% за счет увеличения расходов на электроэнергию, теп-лоэнергию, связь, водоснабжение и канализацию (постоянное повышение тарифов на эти услуги). Снижение расходов на хранение и подработку товаров является значительным резервом экономии издержек обращения за счет увеличения объемов транзитных перевозок. [c.35]

Расширенное воспроиз-во обществ. О. к. обеспечивает рост нац. экономики и повышение её эффективности. Материализация науч.-технич. прогресса в форме создания новейших средств труда проявилась, напр., в том, что за период 1950—75 рост производств, мощностей в обрабат. пром-сти США в 1,4 раза превысил увеличение физич. объёма О. к. Одной из причин этого послужило изменение технологич. структуры О. к. Если в 20-е гг. доля оборудования (активной части О. к.) составляла и США ок. 30% всего О. к., то в сер. 70-х гг. — ок. 50% и ок. 60% в обрабат. пром-сти. Одновременно происходило снижение ср. возраста применяемого О. к. Быстрый рост инвестиций в оборудование был сопряжён с увеличением расходов на кон-трольно-измерит. аппаратуру, станки с программно-числовым управлением и др. средства автоматизации. В связи с этим наблюдалась тенденция к увеличению доли передовых в науч.-технич. отношении отраслей химической, машиностроения, особенно электронного, и т. п. Накопление О. к. в совр. условиях — объект гос.-монополистпч. регулирования, направленного, как правило, на стимулирование капиталовложений, поддержание совокупного спроса, обеспечение экономия, роста. Бурж. гос-во воздействует на накопление О. к. через манипулирование ставкой ссудного процента, предоставление корпорациям налоговых льгот, через амортизац. законодательство, позволяющее быстрее окупать вновь вводимые средства труда (т. и. политика ускоренной амортизации). [c.190]

Анализ структуры выручки на предмет ее налогоемкости . Неналогоемкой будет структура выручки, в которой преобладают такие составляющие, как материальные расходы, прочие расходы, амортизация нематериальных активов, а прибыль, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств незначительны. Резкое изменение структуры выручки в направлении увеличения неналогоемких ее составляющих, возможно, свидетельствует об усилиях, предпринимаемых организацией по налоговому планированию. Аналогичный анализ можно проводить в отношении денежных потоков (платежей) организации. В процессе анализа необходимо обращать внимание на выплаты организациям, использующим упрошенные системы налогообложения, и индивидуальным предпринимателям по договорам гражданско-правового характера, которые также могут использоваться для увеличения расходов, учитываемых до налогообложения прибыли, и соответственно, уменьшения налоговой базы по налогу на прибыль. [c.131]

При анализе нематериальных активов организационные расходы обычно исключаются из рассмотрения, поскольку расцениваются как неликвидные и не приносящие дохода. Кроме того, заслуживают тщательного рассмотрения такие активы, как расходы на научные исследования, поскольку их способность приносить доход не может расцениваться однозначно. Проблемы в анализе этих активов связаны в первую очередь со сложностью получения адекватной оценки эффективности использования нематериальных активов, а также оценки их стоимости, которая подвержена значительным колебаниям. Анализ нематериальных активов включает анализ их состава, структуры, динамики, степени использования в хозяйственной деятельности и эффективности такого использования. Поскольку нематериальные активы не являются налогоемким элементом активов, а, кроме того, могут использоваться как способ увеличения расходов организации, принимаемых в целях налогообложения (в частности, через амортизацию), постольку их стоимость может быть завышена вследствие искаженной оценки приобретенных активов и активов, созданных организацией, в частности, за счет завышенной стоимости научно-исследовательских работ, и других активов, реальную ценность которых сложно оценить. Завышенная стоимость нематериальных активов приводит к необоснованному увеличению амортизации и снижению налоговой базы по налогу на прибыль. Таким образом, ключевыми в оценке достоверности информации о нематериальных активах являются [c.159]

Заметим, что в начале года рост оборота розничной торговли протекал на фоне повышения реальных доходов населения на 9,5% по сравнению с январем-февралем 2005г. При этом в отличие от предыдущих лет в структуре денежных расходов населения резко возросла доля расходов на покупку товаров и оплату услуг. Всплеск потребительской активности, поддерживался сокращением денежной наличности на руках у населения, а также доли сбережения в доходах населения. По сравнению с январем 2005г. расходы на покупку товаров выросли на 1,4 п.п. и оплату услуг - на 1,5п.п. при снижении доли сбережения на 1,3 п.п. Безусловно, на такую структуру расходов населения повлияли календарные особенности, но очевидно не следует исключать и возросших инфляционных ожиданий населения на фоне ускорения динамики и существенной трансформация ценовых пропорций. При увеличении потребительских цен на 4,1% с начала года, индекс цен на продовольственные товары составил 105,0%, на непродовольственные - 100,9 % и платные услуги - 107,2%. Уско- [c.29]

Аналогичные расчеты для одинаковых сценариев реформ, но применяемые исключительно к основной схеме государственного управления, неожиданно приводят к различным структурам расходов в этом случае сценарий 19 является менее затратным, чем сценарий 20 (см. схему А2.13). С целью объяснения причин такого различия между результатами в рисунокх А2.12 и А2.13 нами была рассмотрена структура такого роста расходов. На схеме А2.14 показана динамика двух основных компонентов общих бюджетных расходов по основной сфере государственного управления увеличение расходов на денежное вознаграждение работников (представлено в виде колонок) и увеличение финансирования расходов, не связанных с оплатой труда (представлено в виде кривых). [c.211]